当然ですが、金利を重視して不動産担保ローンを選びたい方も多いようです。今回は不動産担保ローンを最新金利で比較しています。また、同時に不動産担保ローンを金利で選ぶときのコツも解説します。

不動産担保ローンの金利の仕組み

限度額や審査に応じて金利が変わってくる

不動産担保ローンの金利は多くの場合「○○%~△△%」と記載されています。

- ○○%を下限金利

- △△%を上限金利

と呼びます。

例えば

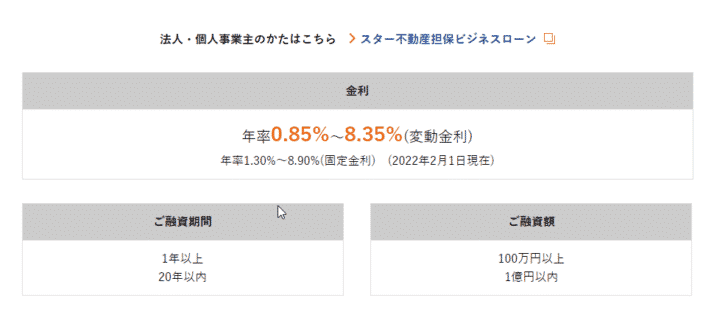

東京スター銀行の不動産担保ローン「スター不動産担保ローン」の場合

金利は「年率0.85%~8.35%」となっています。(※2023年2月時点)

- 0.85% = 下限金利

- 8.35% = 上限金利

となります。

金利の決め方に対しては

お借り入れ金利は、ご契約時点の「スターワン住宅ローン基準金利」を基準として当行所定の調整幅を付加し決定させていただきます。※ 「スターワン住宅ローン基準金利」は、当行が毎月市場金利の水準に応じて定め、店頭および当行のホームページで公表している金利です。

となっています。

不動産担保ローンの金利が、住宅ローンの金利に「調整幅」を加味して決めた金利に適用されているということです。

(これは銀行不動産担保ローンに多いパターンです。ノンバンク不動産担保ローンの場合は住宅ローンをそもそも提供していないので、住宅ローンの金利を基準にしているわけではありません。)

では、この調整幅というのはどうやって決まるのか?というと

「審査」で決まるのです。

- 審査の評価が高い → 「下限金利」に近い金利が適用される

- 審査の評価が低い → 「上限金利」に高い金利が適用される

ということになるのです。

不動産担保ローンの審査基準は

- 不動産担保の担保価値の審査

- 融資をする人、会社の信用力の審査

で決まってきます。

- 借入額に対して不動産担保の担保価値が2倍以上

- 収入が多く、安定している

- 上場企業勤務で勤続年数も10年超

- 他社借入件数が0件

- 返済負担率が10%以下

・・・

という場合には下限金利に近い低金利が適用されるということです。

不動産担保ローンの審査基準はこちら

また、適用金利のベースは「住宅ローン金利」が基準になっている点に注目する必要があります。

住宅ローンの金利は政策金利(日銀が民間銀行に貸すときの金利)に左右されます。

景気が悪い2023年時点では政策金利は0.1%とゼロ金利に近い政策がとられているため、住宅ローンも1.0%を切る低金利ですし、住宅ローンを基準にする不動産担保ローン金利も、下限金利は1.0%を切る低金利になっているのです。

しかし、下限金利の1.0%近辺で借りられる人はほとんどおらず、

- 不動産担保の担保価値が低い

- 勤続年数が短い

- 他社借入件数が多い

- 他社借入金額が高額

- 返済負担率が30%超

・・・

という信用力の低い状態の方でも、借りられるように上限金利が10.0%~15.0%と高めの金利に設定されているのです。

不動産担保ローンを金利で選ぶコツ

1.上限金利に近い金利が適用されるものと考える

不動産担保ローンの金利は前述した通りで

というように幅を持って設定されています。

これだけ見ると

となってしまうのですが

- この場合は適用金利が8.35%になる可能性もあるのです。

というよりは

- 適用金利が8.35%に近い金利になる可能性の方が圧倒的に高いのです。

というのも、金融機関は不動産担保ローンに限らず、「下限金利を小さく見せることで申込者を増やそう!」と考える傾向が年々強くなってきています。

極端に言えば、100人に1人の高い信用力の方にしか貸せなくても、0.85%というように小さい金利を記載するようになっています。

- 100人中1人に0.85%で融資

- 100人中99人に8.35%で融資

という実績でも「0.85%~8.35%」と表記するのはウソではないからです。

家具メーカーの在庫処分セールのチラシに「ソファー:9,900円~」となっていても、「9,900円のものあったけど、大半が5万円~10万円のものばかりだった。」というのと同じです。

この広告手法が良いか悪いかは別として

とはじめから考えておくべきなのです。

ですから、不動産担保ローンを金利で比較するときにも

- 下限金利で比較する → ×

- 上限金利で比較する → ○

のが正解なのです。

上限金利が低金利の不動産担保ローンであれば、審査結果によって実際の適用金利も低金利になる可能性が高いからです。

下限金利は見せかけの宣伝のための金利であることを覚えておきましょう。

2.審査に甘い不動産担保ローンを選ぶのであればあえて高金利を選ぶ

不動産担保ローンに限った話ではありませんが、「ローン金利」というのは「貸し倒れ率」と反比例する関係にあります。

例えば

100人に100万円融資をしたが1年で5人が返済不能で回収できなかった。

- 貸し倒れ率:5.0%

- 500万円の損失

この場合、金利が年率5.0%であれば

- 利息収入:500万円

で相殺されます。

相殺のプラスマイナスゼロではビジネスは成り立たないので、予想される「貸し倒れ率」に対して○%の利益分を上乗せして「適用金利」を決めるのです。(実際には不動産担保ローンの場合、ここに不動産担保が絡んでくるのでもっと複雑な計算になります。)

- 貸し倒れ率が低ければ → 金利が低くても利益が出る

- 貸し倒れ率が高ければ → 金利を高く設定しないと利益が出ない

- 貸し倒れ率がもっと高ければ → 金利が利息制限を超えてしまうので融資自体ができない

ことになります。

貸し倒れ率は審査によって変わってきます。

- 審査を厳しくすれば → 審査に通る貸し倒れ率の基準は低くなる

- 審査を甘くすれば → 審査に通る貸し倒れ率の基準は高くなる

逆に言いかえると

- 金利が低金利の不動産担保ローン → 審査が厳しい

- 金利が高金利の不動産担保ローン → 審査が甘い

ということになるのです。

一般的に

- 銀行不動産担保ローン:低金利だけれども審査が厳しい

- ノンバンク不動産担保ローン:高金利だけれども審査が甘い

という傾向にあります。

審査に自信がある方の場合は

低金利の銀行不動産担保ローンを選ぶ

形で問題ありませんが

審査に不安がある方、他の不動産担保ローンの審査に落ちた方の場合は

高金利の不動産担保ローンを選ぶべき

なのです。

3.固定金利と変動金利はどちらを選ぶべきか?

不動産担保ローンによっては

- 変動金利

- 固定金利

を用意しているものがあります。

前述した東京スター銀行の不動産担保ローン「スター不動産担保ローン」も

- 変動金利:年率0.85%~8.35%

- 固定金利:年率1.30%~8.90%

※2023年2月時点

と2種類の金利タイプが用意されています。固定金利の方が0.40%~0.55%金利が高く設定されています。

変動金利

- 景気動向(政策金利の変動)によって金利が変動する

- 基準の金利は固定金利よりも低い

固定金利

- 完済まで金利は一定

- 基準の金利は変動金利よりも高い

という違いがあります。

前述した通りで、不動産担保ローンの金利は政策金利に影響されるため、政策金利が上昇すれば不動産担保ローン金利も上昇することになります。

政策金利が上昇する状況というのは、景気が良くなってインフレを抑制しなければならない状態のときです。不景気の状態が続く限りは政策金利は低い状態が続きます。

景気が良くなると判断するのであれば

- 固定金利の方がおすすめ

景気が今と変わらないと予想するのであれば

- 変動金利の方がおすすめ

と言えるのです。

4.金利だけで比較すると事務手数料の落とし穴がある

不動産担保ローンは審査時に不動産担保の担保価値を査定する必要があったり、登記に関する手続きや書類が必要なことから「事務手数料」が発生します。

- 事務手数料:11万円(税込)

という場合は別にその金額が発生するだけで大きな問題はないのですが

不動産担保ローンによっては

- 事務手数料:融資額の0.0%~5.5%(税込)

と設定しているものがあります。

1,000万円の借入をするにしても

- 0.0% → 事務手数料:0円

- 5.0% → 事務手数料:50万円

なのですから、この事務手数料の設定方法の場合には事務手数料コストも重要なポイントになるのです。

そもそも、なぜ、「融資額の0.0%~5.5%(税込)」と大きな幅が設定されているのか?というと

利息制限法

- 元本が100,000円未満 年率:20.0%以下

- 元本が100,000円~1,000,000円未満 年率:18.0%以下

- 元本が1,000,000円~ 年率:15.0%以下

となっていて、かつ

みなし利息

という決まりがあるため

- 1,000万円の不動産担保ローンの融資で、金利15.0% 事務手数料1.0% → 法律違反

となってしまうのです。

そのため、「融資額の0.0%~5.5%(税込)」とすることで

- 適用金利が5.0%なら事務手数料5.0%を適用

- 適用金利が15.0%なら事務手数料0.0%を適用

として、利息制限法に引っかからないように設定するための幅を持たせているのです。

つまり、

不動産担保ローンを金利で比較するときには

とならないように

- 金利と合わせて事務手数料も比較する

- 事務手数料に幅がある場合は申込んだ後に(契約前に)事務手数料がいくらになるのか?を聞く

ということが重要になるのです。

5.借り換えも可能なので低金利の不動産担保ローンは定期的にチェックしておく

不動産担保ローンの借り換えというのは

を言います。

例

不動産担保ローンA社 金利 15.0% 200万円の借入

がある方が

- 不動産担保ローンB社 金利 8.0%

という不動産担保ローンを見つけた場合

- 不動産担保ローンB社へ申込む

- 不動産担保ローンB社の審査が通る

- 不動産担保ローンB社から200万円を借りる

- 不動産担保ローンA社へ200万円を返済し、完済する

- 不動産担保ローンB社への200万円の債務が残る

という手順で「借り換え」ができます。

結果

- 不動産担保ローンA社 金利 15.0% 200万円の借入

↓

- 不動産担保ローンB社 金利 8.0% 200万円の借入

となり、借入残高は変わりませんが、金利が15.0%から8.0%へ大幅に低減しているので、毎月の返済金額や利息支払い、完済までの総返済額が軽減できるのです。

これが不動産担保ローンの借り換えです。不動産担保ローンの借り換えは、カードローンやビジネスローンという他のローンからの借り換えも可能です。

不動産担保ローン金利比較

| 人気ランキング | 不動産担保ローン名 | 本社所在地 | 下限金利 | 上限金利 | 事務手数料(税込) | 金利タイプ | 融資金額最大 | 個人利用 | 事業性資金利用 | おまとめ・借り換え利用 | 融資スピード | 最長返済期間 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1位 | SBIエステートファイナンス不動産担保ローン/不動産担保ローン | 東京都 | 3.70% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 変動金利 | 100,000万円 | ○ | ○ | ○ | お申し込みから最短翌日融資 | 420ヵ月 (1年~35年・12回~420回) |

| 2位 | 東京スター銀行スター不動産担保ローン | 東京都 | 1.25% | 9.70% | 融資金額の2.2% | 変動金利、固定金利(3年、5年、10年)選択可能(年1.30%~8.95%) | 10,000万円 | ○ | - | ○ | 1週間以内に審査結果ご連絡 | 240ヶ月 |

| 3位 | セゾンファンデックス/事業者向け不動産担保ローン | 東京都 | 3.40% | 9.90% | 融資金額の2.2%※調査料含む(訪問契約の場合+2.2~4.4万円) | 変動金利(年3.40%~5.20%)、固定金利(年4.5%~9.9%)審査によって決定 | 100,000万円 | - | ○ | ○ | 最短3営業日審査回答/融資最短1週間 | 300ヶ月 |

| 4位 | AGビジネスサポート不動産担保ローン | 東京都 | 2.99% | 14.80% | 融資金額の0%~3.0% | 固定金利 | 100万円~5億円 | - | ○ | ○ | 最短3日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 | 360ヵ月 元金一括返済:最長30年(360回以内) 元利均等返済:最長30年(360回以内) |

| 5位 | 住信SBIネット銀行不動産担保ローン | 東京都 | 3.70% | 9.65% | 融資金額の2.2% | 変動金利 | 10,000万円 | ○ | - | ○ | 約1ヶ月 | 300ヶ月 |

| 6位 | つばさコーポレーション不動産スーパーサポートローン | 東京都 | 3.80% | 7.80% | 融資金額の0%~2.2% | 固定金利 | - | ○ | ○ | ○ | 最短3日 | 360ヶ月 |

| 7位 | クラウドバンク・フィナンシャルサービス不動産担保ローン | 東京都 | 6.00% | 15.00% | 無料 | 変動金利 | 100,000万円 | - | ○ | ○ | - | 60ヶ月 |

| 8位 | 総合マネージメントサービス不動産担保ローン | 東京都 | 3.40% | 9.80% | 融資金額の1.1%~5.5% | 固定金利 | 50,000万円 | ○ | ○ | ○ | 最短即日 | 420ヶ月 |

| 9位 | SBIエステートファイナンス不動産担保ローン/住宅ローン | 東京都 | 4.15% | 7.90% (みずほ銀行が公表する短期プライムレート+2.075%~3.275%)※お借入れ後の適用年率は年2回見直しを行います。 | 融資金額の2.20% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 変動金利 | 100,000万円 | ○マイホームの購入資金 | - | - | お申し込みから最短翌日融資 | 420ヵ月 (1年~35年・12回~420回) |

| 10位 | 日宝不動産活用ローン | 東京都 | 4.00% | 9.90% | - | 固定金利 | 50,000万円 | ○ | ○ | ○ | 最短即日~1週間 | 360ヶ月 |

| 11位 | 楽天銀行不動産担保ローン | 東京都 | 2.72% | 11.48% | 融資金額の2.2%(最低38,500円) | 固定金利(5年で金利見直し) | 10,000万円 | ○ | - | ○ | 約1ヶ月 | 300ヶ月 |

| 12位 | 三鷹産業不動産担保ローン | 大阪府 | 6.00% | 15.00% | - | 固定金利 | 10,000万円 | ○ | ○ | ○ | 最短即日 | 120ヶ月 |

| 13位 | エム・アール・エフ不動産担保ローン/オーダーメイドプラン | 福岡県 | 6.00% | 15.00% | 無料 | 固定金利 | 30,000万円 | - | ○ | - | 24時間以内に仮審査回答 | 240ヶ月 |

| 14位 | 岡村商事/個人事業者向けローン | 高知県 | 3.50% | 9.50% | 融資金額の0~3.3% | 固定金利 | 10,000万円 | ○ | ○ | ○ | 最短2日 | 300ヶ月 |

| 15位 | 三井住友トラストL&F/【不動産担保型】L&Fカードローン | 東京都 | 3.39% | 7.30% | 無料 | 固定金利 | 10,000万円 | ○ | ○ | ○ | 最短1週間 | 36ヶ月 |

| 16位 | AGビジネスサポート不動産担保カードローン | 東京都 | 5.0% | 11.90% | 無料 | 固定金利 | 100万円~5,000万円※個人事業主は2,000万円以下 | - | ○ | ○ | 最短3日※お申し込みの混雑状況により、日数がかかる場合があります。余裕をもってお申込みください。 | 100ヵ月 元金定率リボルビング返済:最長8年4か月(100回以内) 元金自由返済:最長5年(60回以内) |

| 17位 | 三井住友トラストL&F/不動産活用ローン(ビジネスコース) | 東京都 | 3.39% | 6.80% | 融資金額の2.2% | 変動金利 | 100,000万円 | - | ○ | ○ | 最短1週間 | 420ヶ月 |

| 18位 | ユニーファイナンス不動産担保ローン | 愛知県 | 6.00% | 14.00% | - | 固定金利 | 3,000万円 | ○ | ○ | ○ | 最短3日 | 120ヶ月 |

| 19位 | つばさコーポレーション不動産活用ローン | 東京都 | 5.70% | 15.00% | 融資金額の0%~5.5% | 固定金利 | - | ○ | ○ | ○ | 数日 | 360ヶ月 |

| 20位 | ニチデン不動産担保ローン | 大阪府 | 5.50% | 14.60% | - | 固定金利 | 10,000万円 | ○ | ○ | ○ | 数日 | 240ヶ月 |

| 21位 | ジェイ・エフ・シー事業者向け不動産担保ローン | 東京都 | 5.86% | 15.00% | 融資額の5.5%以内 | 固定金利 | 50,000万円 | - | ○ | ○ | 最短3日 | 120ヶ月 |

| 22位 | ジェイ・エフ・シー個人向け不動産担保ローン | 東京都 | 5.86% | 15.00% | 融資額の5.5%以内 | 固定金利 | 50,000万円 | ○ | - | ○ | 最短3日 | 120ヶ月 |

| 23位 | トラストホールディングス不動産担保ローン | 東京都 | 3.45% | 7.45% | 融資金額の0.0%~5.5% | 変動金利 | 100,000万円 | ○ | ○ | ○ | 最短即日 | 360ヶ月 |

| 24位 | SBIエステートファイナンス不動産担保ローン/売却つなぎローン | 東京都 | 3.70% | 7.80% | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 固定金利 | 100,000万円 | ○ | ○ | ○ | お申し込みから最短翌日融資 | 12ヵ月 (1ヶ月~12ヶ月・1回~12回) |

| 25位 | 岡村商事/個人向けローン | 高知県 | 3.50% | 9.50% | 融資金額の0~3.3% | 固定金利 | 10,000万円 | ○ | - | ○ | 最短2日 | 300ヶ月 |

| 26位 | オープンハウスグループ「アイビーネット」/不動産担保ローン | 東京都 | 2.87% | 9.50% | 融資金額の2.2% | 変動金利 | 100,000万円 | ○ | ○ | ○ | 最短3日 | - |

| 27位 | エム・アール・エフ不動産担保ローン/長期間元金据置プラン | 福岡県 | 4.00% | 9.90% | 融資金額の3.3% | 固定金利 | 30,000万円 | - | ○ | - | 24時間以内に仮審査回答 | 240ヶ月 |

| 28位 | エム・アール・エフ不動産担保ローン/ブリッジプラン | 福岡県 | 5.00% | 9.60% | 融資金額の2.2% | 固定金利 | 30,000万円 | - | ○ | - | 24時間以内に仮審査回答 | 12ヶ月 |

| 29位 | ロードスターファンディング不動産担保ローン | 東京都 | 4.00% | 15.00% | - | 変動金利 | 50,000万円 | - | ○ | - | - | 120ヶ月 |

| 30位 | 中央リテール不動産担保ローン | 東京都 | 8.20% | 9.80% | - | 固定金利 | 3,000万円 | ○ | ○ | ○ | 4日 | 120ヶ月 |

| 31位 | ビジネスパートナー/不動産担保目的ローン | 東京都 | 2.50% | 9.50% | 無料 | 変動金利 | 10,000万円 | - | ○ | ○ | 最短5営業日 | 240ヶ月 |

| 32位 | ビジネスパートナー/不動産担保フリーローン | 東京都 | 2.50% | 15.00% | 無料 | 変動金利 | 10,000万円 | - | ○ | ○ | 最短5営業日 | 240ヶ月 |

| 33位 | オリックス銀行不動産担保ローン | 東京都 | 2.43% | 4.43% | 融資金額の1.1% | 変動金利 | 20,000万円 | ○不動産購入費用、相続税支払、自社株購入のみ | - | - | 約1ヶ月 | 420ヶ月 |

| 34位 | SBIエステートファイナンス不動産担保ローン/不動産投資ローン | 東京都 | 3.70% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 変動金利 | 100,000万円 | ○投資用不動産の購入資金 | ○投資用不動産の購入資金 | - | お申し込みから最短翌日融資 | 420ヵ月 (1年~35年・12回~420回) |

| 35位 | りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 東京都 | 3.425% | 10.550% | 11万円 | 変動金利 | 10,000万円 | ○ | - | - | 約1ヶ月 | 360ヶ月 |

| 36位 | アイフル不動産担保ローン/事業サポートプラン | 東京都 | 3.00% | 18.00% | 無料 | 変動金利 | 10,000万円 | - | ○ | ○ | - | 120ヶ月 |

| 37位 | みずほ銀行不動産担保ローン/みずほホームエクイティローン | 東京都 | 2.98% | 2.98% | - | 変動金利 | 1,000万円 | ○ | - | - | 約1ヶ月 | 12ヶ月 |

| 38位 | 三井住友トラストL&F/不動産活用ローン(フリーコース) | 東京都 | 3.39% | 6.80% | 融資金額の2.2% | 変動金利 | 100,000万円 | - | ○ | ○ | 最短1週間 | 420ヶ月 |

| 39位 | 新生インベストメント&ファイナンス/個人向け不動産担保ローン | 東京都 | 3.64% | 7.80% | 融資金額の2.2% | 変動金利 | 50,000万円 | ○ | - | ○ | 最短1週間 | 420ヶ月 |

| 40位 | 新生インベストメント&ファイナンス/不動産購入ローン | 東京都 | 3.64% | 7.80% | 融資金額の1.1%~2.2% | 変動金利 | 100,000万円 | ○ | ○ | ○ | 最短1週間 | 420ヶ月 |

| 41位 | 新生インベストメント&ファイナンス/ 事業者向け不動産担保ローン | 東京都 | 3.64% | 7.80% | 融資金額の2.2% | 変動金利 | 100,000万円 | - | ○ | - | 最短1週間 | 420ヶ月 |

| 42位 | 新生インベストメント&ファイナンス/ 事業者向け売却物件ローン | 東京都 | 2.80% | 5.90% | 融資金額の2.2% | 変動金利 | 100,000万円 | - | ○ | - | 最短1週間 | 12ヶ月 |

| 43位 | 新生インベストメント&ファイナンス/不動産事業者向け仕入資金(不動産商品ローン) | 東京都 | 4.15% | 7.65% | 融資金額の2.2% | 変動金利 | 100,000万円 | - | ○ | - | 最短1週間 | 24ヶ月 |

| 44位 | 新生インベストメント&ファイナンス/個人向け売却物件ローン | 東京都 | 3.64% | 7.80% | 融資金額の2.2% | 変動金利 | 50,000万円 | ○ | - | ○ | 最短1週間 | 24ヶ月 |

| 45位 | 三井住友トラストL&F/不動産売却つなぎローン | 東京都 | 3.05% | 5.40% | 無料 | 固定金利 | 100,000万円 | ○ | ○ | ○ | 最短1週間 | 12ヶ月 |

| 46位 | アサックス/事業者向け不動産担保ローン | 東京都 | 1.95% | 7.80% | 融資金額の3.3% | 固定金利 | 100,000万円 | - | ○ | ○ | 最短3日 | 360ヶ月 |

| 47位 | アサックス/個人向け不動産活用ローン | 東京都 | 1.95% | 7.80% | 融資金額の3.3% | 固定金利 | 100,000万円 | ○ | - | ○ | 最短3日 | 360ヶ月 |

| 48位 | アサックス/短期事業ローン | 東京都 | 1.95% | 7.80% | 融資金額の3.3% | 固定金利 | 100,000万円 | - | ○ | ○ | 最短3日 | 360ヶ月 |

| 49位 | アサックス/不動産売却つなぎローン | 東京都 | 1.95% | 7.80% | 融資金額の3.3% | 固定金利 | 100,000万円 | ○ | ○ | ○ | 最短3日 | 360ヶ月 |

| 50位 | オージェイ/不動産担保融資 | 東京都 | 8.00% | 15.00% | - | 固定金利 | 10,000万円 | - | ○ | - | 最短即日査回答/融資数日 | 36ヶ月 |

| 51位 | ファンドワン/不動産担保融資 | 東京都 | 2.50% | 15.00% | - | 固定金利 | 10,000万円 | - | ○ | - | 最短即日査回答/融資数日 | - |

| 52位 | アイアイ個人向け不動産担保ローン | 東京都 | 4.00% | 12.00% | - | 固定金利 | 1,000万円 | ○ | - | ○ | 最短即日 | 420ヶ月 |

| 53位 | アイアイ事業者向け不動産担保ローン | 東京都 | 4.00% | 12.00% | - | 固定金利 | 50,000万円 | - | ○ | ○ | 最短即日 | 420ヶ月 |

| 54位 | 岡村商事/法人向けローン | 高知県 | 3.50% | 9.50% | 融資金額の0~3.3% | 固定金利 | 10,000万円 | - | ○ | ○ | 最短2日 | 300ヶ月 |

| 55位 | 岡村商事/分譲マンション優遇ローン | 高知県 | 2.95% | 9.00% | 融資金額の0~3.3% | 固定金利 | 10,000万円 | ○ | ○ | ○ | 最短2日 | 300ヶ月 |

| 56位 | ろうきん不動産担保ローン/有担保フリーローン(不動産担保型) | 東京都 | 0.63% | 3.10% | 11,000円~33,000円+保証料年0.10%~年0.24%金利上乗せ | 変動金利・固定金利 | 10,000万円 | ○ | - | - | 約1ヶ月 | 420ヶ月 |

| 57位 | SBIエステートファイナンス不動産担保ローン/仕入資金ローン | 東京都 | 4.15% | 7.90% | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 固定金利 | 100,000万円 | - | ○不動産事業者 | - | お申し込みから最短翌日融資 | 18ヵ月 (1ヶ月~18ヶ月・1回~18回) |

| 58位 | SBIエステートファイナンス不動産担保ローン/買取再販ローン | 東京都 | 4.50% | 4.50% | 融資金額の2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 固定金利 | 8,000万円 | - | ○不動産事業者 | - | お申し込みから最短翌日融資 | 12ヵ月 (1ヶ月~12ヶ月・1回) |

まとめ

不動産担保ローンを金利で選ぶコツには

- 上限金利で比較する

- 審査に自信がある方は低金利の銀行不動産担保ローンを選ぶ

- 審査が不安な方は金利が高い不動産担保ローンを選ぶ

- 景気が良くなると考えるなら固定金利を選ぶ

- 景気が悪いままと考えるなら変動金利を選ぶ

- 金利だけでなく、事務手数料も合わせて比較する必要がある

- 低金利の不動産担保ローンへの借り換えは有効な手段

というものがあります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「そもそも、不動産担保ローンの金利はどうやって決まるの?」

「金利で不動産担保ローンを比較するときに気をつける点ってありますか?」