不動産担保ローンの借り換えについて、借り換えのメリットデメリットと借り換えの全手順を丁寧に解説します。

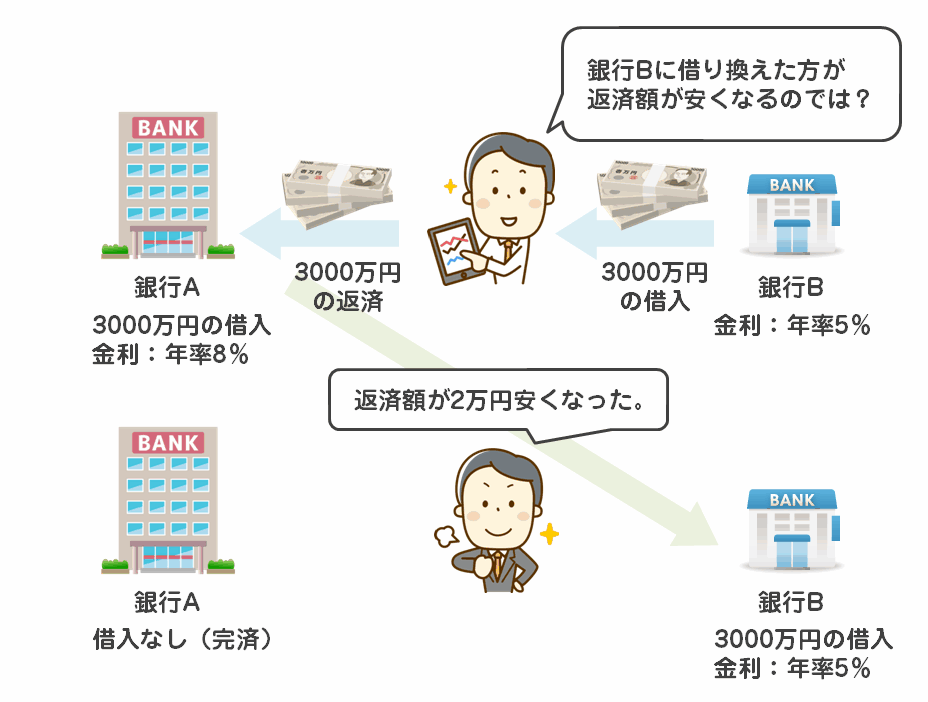

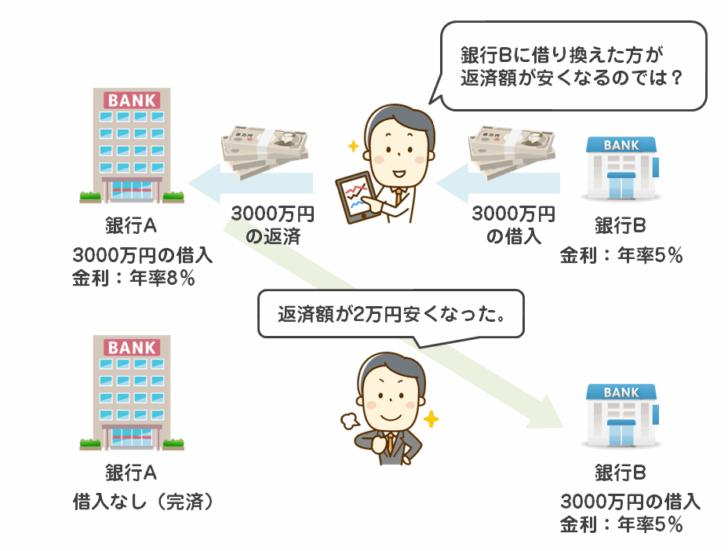

不動産担保ローンの借り換えとは?

不動産担保ローンの借り換えとは

を言います。

例えば

不動産担保ローA社:500万円の借り入れ中

不動産担保ローンD社:借り換え前提で500万円の借り入れ

その500万円で不動産担保ローンA社に返済

残ったローン

不動産担保ローンD社:500万円

カードローンB社:500万円の借り入れ中

不動産担保ローンD社:借り換え前提で500万円の借り入れ

その500万円でカードローンB社に返済

残ったローン

不動産担保ローンD社:500万円

住宅ローンC社:500万円の借り入れ中

不動産担保ローンD社:借り換え前提で500万円の借り入れ

その500万円で住宅ローンC社に返済

残ったローン

不動産担保ローンD社:500万円

という形で

すべて、「不動産担保ローンの借り換え」と言います。

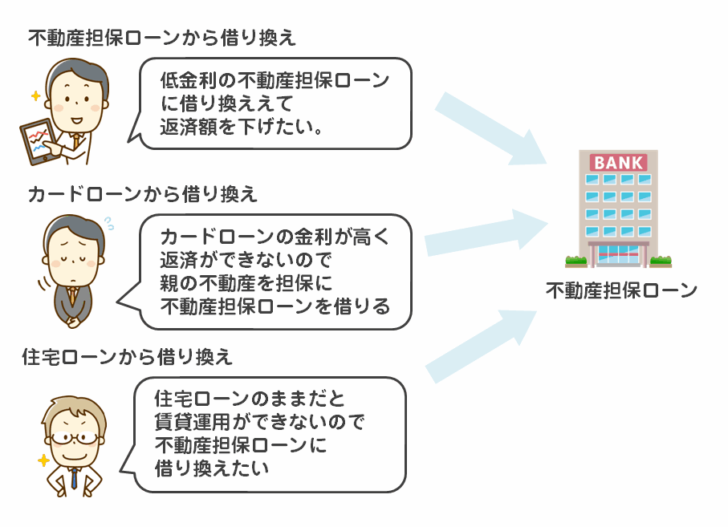

不動産担保ローンの借り換えをするケースとは?

ケースその1.不動産担保ローンから不動産担保ローンへの借り換え

不動産担保ローンB社への借り換え

というケースがあります。

このケースは、不動産担保ローンA社よりも、不動産担保ローンB社の方が借り入れ条件が良いときに発生します。

不動産担保ローンB社の方が

- 金利が低金利

- 借り入れ期間が伸ばせる

- 追加での借り入れが可能

という場合に、不動産担保ローンから不動産担保ローンへの借り換えメリットが出てくるのです。

借り換え先の不動産担保ローンは、低金利であることが求められます。

借り換えメリットシミュレーションはこちら

ケースその2.カードローンから不動産担保ローンへの借り換え

カードローンというのは「無担保ローン」です。

担保がないからこそ

金利:15.0%

という利息上限に設定されているものが多いのです。

しかし、不動産担保ローンの場合は

ため、不動産担保ローン会社にとっても、万が一、返済が滞っても、不動産を売却することで融資した資金が回収できるリスクの少ない融資です。

結果として

不動産担保ローンであれば

ものが多く、カードローンから借り換えると、毎月の返済負担が大きく抑えられるケースがあるのです。

また、自分は不動産を保有していないから、不動産担保ローンを利用できないため、不動産担保ローンへの借り換えができないという方もいるのですが

不動産担保ローンでは

- 家族保有の不動産

- 経営している会社の役員所有の不動産

も、担保にできるので、自分が不動産を保有していなくても、担保所有者の理解が得られるのであれば、不動産担保ローンの借り換えが可能になるのです。

ケースその3.住宅ローン利用中の不動産担保ローンへの借り換え

住宅ローンとは

ですから、

と言いかえることもできます。

住宅ローンは、不動産担保ローンの一種なのです。

住宅ローンを借り入れている間に資金が必要になるケースで、不動産担保ローンを利用する方が少なくありません。

というケースです。

このケースでも、

の状態であれば、不動産担保ローンを利用できる可能性が高いのです。

これは厳密にいえば「借り換え」ではありません。

住宅ローンを完済して、不動産担保ローンへ切り替えるのであれば「借り換え」となりますが、多くのケースでは住宅ローンの方が金利が低金利なので、わざわざ不動産担保ローンへ住宅ローンから借り換える必要はないのです。

住宅ローン借り入れ中の追加の不動産担保ローン借り入れという形です。

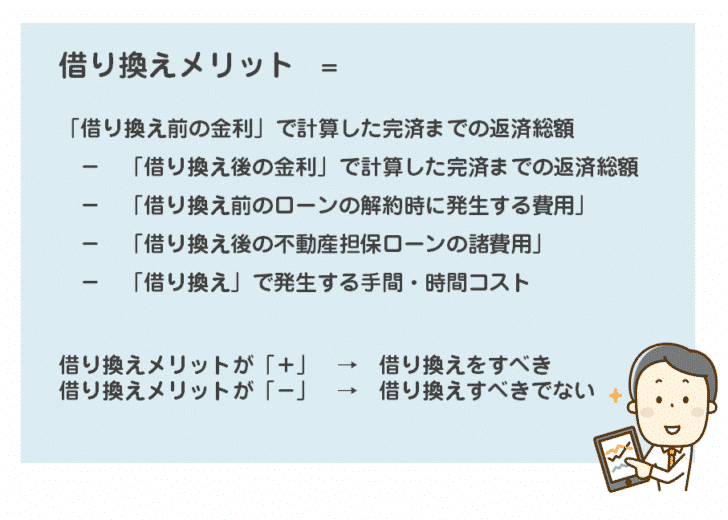

不動産担保ローンの借り換えメリットの試算方法

「不動産担保ローンの借り換えをするか?しないか?」を判断するためには

- 借り換え前のローンの金利

- 借り換え前のローンの解約時に発生する費用

- 借り換え後の不動産担保ローンの金利

- 借り換え後の不動産担保ローンの諸費用(事務手数料、登記費用、印紙代)

の4つの指標をチェックする必要があります。

で計算することができます。

例えば

金利:15.0%のカードローンから、金利8.4%の不動産担保ローンへ200万円の借り換えをする場合

- 借り換え前のローンの金利:15.0%

- 借り換え前のローンの解約時に発生する費用:0円(カードローンは解約手数料はない)

- 借り換え後の不動産担保ローンの金利:8.4%

- 借り換え後の不動産担保ローンの諸費用(事務手数料、登記費用、印紙代):約20万円

カードローンの返済状況

- 借入残高:200万円

- 金利:15.0%

- 毎月の返済額:57,433円

- 返済回数:46回

返済総額:2,641,941円

不動産担保ローンへの借り換え後の返済状況

- 借入残高:200万円

- 金利:8.4%

- 毎月の返済額:51,004円

- 返済回数:46回

- 返済総額:2,346,183円

ですから

295,758円総返済額が安くなる

ことになります。

借り換えの諸費用が20万円だとした場合

295,758円 - 200,000円 = 95,758円

- 不動産担保ローンへの借り換えをした方が95,758円お得になる

- 毎月の返済額も、6,429円安くなる

と計算できるのです。

毎月の返済額や総返済額の計算はこちらを利用してください。

不動産担保ローンへの借り換えメリット

メリットその1.金利が低金利

不動産担保ローンは

- 担保があるローン

なので

無担保ローンであるカードローン、クレジットカードのキャッシング、ビジネスローンなどと比較すると金利が低金利に設定されています。

そのため、借り換えによって

- 総返済額が軽減する

- 毎月の返済額が軽減する

というメリットが出やすいのです。

メリットその2.審査も通りやすい

不動産担保ローンは

- 担保があるローン

ですので

不動産担保ローン会社にとって、貸し倒れリスクが低いため、審査のハードルも低いのです。

メリットその3.高額な借り入れが可能

不動産担保ローンは

- 担保にする不動産の担保価値の7割

までの借り入れが可能です。

担保にする不動産の価値が5,000万円であれば、3,500万円までの借り入れができる可能性が高いのです。不動産の担保価値というのは、時価であり、不動産会社が査定します。

メリットその4.長期の借り入れに対応

不動産担保ローンでは

- 最大35年(420回)

の返済期間の設定が可能です。

不動産担保ローンへの借り換えデメリット

デメリットその1.返済できなければ担保を失う

不動産担保ローンは、不動産を担保にするローンです。

「担保にする」ということは、返済が滞った場合、債権者(不動産担保ローン会社)の判断で、担保を売却して回収することができるということを意味します。

これが不動産担保ローンに借り換える最大のデメリット・リスクです。

返済を継続する自信がなければ、不動産担保ローンに借り換えてはいけないのです。

デメリットその2.諸費用が発生する

不動産担保ローンの場合は、不動産を担保にするため

- 担保設定登記

が必要になります。

登記には

- 登記費用

- 司法書士報酬

- 印紙代

が必要になります。

諸費用 < 借り換えメリット

の状態でなければ、不動産担保ローンに借り換える意味がないのです。

デメリットその3.解約手数料が設定されているケースが多い

不動産担保ローンから不動産担保ローンへの借り換えの場合に注意しなければならないのは

不動産担保ローンの多くは

- 解約手数料

を設定しているということです。

解約手数料が発生する場合は

の状態でなければ、不動産担保ローンに借り換える意味がないのです。

解約手数料の相場は、元金の3.0%です。

デメリットその4.書類が多いため、労力がかかる

不動産担保ローンでは、必要書類がそれなりに多いのです。

そのため、

- 必要書類を用意する労力

- 必要書類を用意する時間

が発生してしまうのです。

不動産担保ローン借り換えの手順

手順その1.借り換え先の不動産担保ローンを探す

借り換え先の不動産担保ローンを探します。低金利の不動産担保ローンが借り換えメリットが大きくなります。

手順その2.借り換えメリットを計算する

借り換えメリットを計算します。

手順その3.借り換え先の不動産担保ローンに申し込む

「借り換え希望であること」を伝えたうえで、借り換え先の不動産担保ローンに申し込みます。借り換え目的の方が審査が通りやすいので、申込時に伝えることが重要です。

手順その4.借り換え先の不動産担保ローンから融資を受ける

審査が通れば、実際に不動産担保ローン会社から振込まれます。不動産担保ローン会社によっては、直接借り換え前のローン返済口座に振り込むケースがあります。

手順その5.借り換え前のローンを完済する

借り換え先の不動産担保ローンから入金された資金で、借り換え前のローンを完済します。必ずローン完済のために資金を使います。別の目的に使ってしまうと、契約違反ですので全額一括返済を求められてしまいます。

【体験談】不動産担保ローンを実際に申込んでみた。融資までの実際の流れを丁寧に解説

借り換えでおすすめの不動産担保ローンランキング

SBIエステートファイナンス不動産担保ローン

SBIエステートファイナンス不動産担保ローンとは

SBIエステートファイナンス不動産担保ローンは、SBIグループのSBIエステートファイナンス株式会社が提供している個人・法人・不動産事業者向けの不動産担保ローンです。SBIエステートファイナンス株式会社は、関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県)に特化してサービス提供しています。

SBIエステートファイナンス不動産担保ローンは、SBIグループのSBIエステートファイナンス株式会社が提供している個人・法人・不動産事業者向けの不動産担保ローンです。SBIエステートファイナンス株式会社は、関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県)に特化してサービス提供しています。

1996年創業で20年以上の事業歴があるため、膨大な融資実績に裏打ちされたスピーディーなご提案と独自審査基準による解決力に自信を持っている不動産担保ローン会社です。

SBIエステートファイナンス不動産担保ローンの大きな特徴は「年間5,000件以上の相談実績」「東証プライム上場企業の子会社、SBIグループの不動産担保ローン会社としての信頼性」「独自審査基準での与信・不動産評価」「仮審査結果は最短即日回答、申し込みから最短翌日融資というスピード対応」「最大10億円の融資が可能」「仕入資金ローン・売却つなぎローン・不動産担保ローン・不動産投資ローン・住宅ローンと幅広い商品ラインナップ」「本人以外の配偶者、実父母、実兄弟姉妹、経営会社の役員の所有不動産も利用可能」「借り換えやおまとめ利用も可能」という点が挙げられます。

20年以上の事業歴、年間5,000件以上の相談実績があり融資ノウハウが積みあがっているからこそ、独自審査基準での与信・不動産評価が可能になっています。他の不動産担保ローン会社では審査が通らない、築古物件、既存不適格物件、2番抵当、赤字決算、開業資金などでも、審査の土台に乗せられるのです。融資の柔軟性は、業界トップクラスと言っていいでしょう。

また、仮審査結果は最短即日回答、申し込みから最短翌日融資というスピード対応が可能になるため、時間的な余裕がない方にもおすすめできる不動産担保ローンとなっています。

【不動産担保ローン体験談】SBIエステートファイナンス不動産担保ローン/長期融資で300万円借りたら、金利が3.5%と驚くほど低金利だった。

【不動産担保ローン体験談】SBIエステートファイナンス不動産担保ローン/長期融資で300万円借りたら、金利が3.5%と驚くほど低金利だった。

【不動産投資ローン体験談】SBIエステートファイナンスの不動産投資ローン【LTV50】でビル投資の資金7,000万円を調達

【不動産投資ローン体験談】SBIエステートファイナンスの不動産投資ローン【LTV50】でビル投資の資金7,000万円を調達

SBIエステートファイナンス不動産担保ローン商品概要

| 不動産担保ローン名 | SBIエステートファイナンス不動産担保ローン/不動産担保ローン | SBIエステートファイナンス不動産担保ローン/住宅ローン | SBIエステートファイナンス不動産担保ローン/売却つなぎローン | SBIエステートファイナンス不動産担保ローン/不動産投資ローン | SBIエステートファイナンス不動産担保ローン/仕入資金ローン | SBIエステートファイナンス不動産担保ローン/買取再販ローン |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 |

| プラン名 | 不動産担保ローン | 住宅ローン | 売却つなぎローン | 不動産投資ローン | 仕入資金ローン | 買取再販ローン |

| 下限金利 | 3.70% | 4.20% | 3.70% | 3.70% | 3.90% | 4.50% |

| 上限金利 | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 5.40% (みずほ銀行が公表する短期プライムレート+2.075%~3.275%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.80% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.60% | 4.50% |

| 事務手数料(税込) | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 融資金額最大 | 100,000万円 | 100,000万円 | 100,000万円 | 100,000万円 | 100,000万円 | 8,000万円 |

| 個人利用 | ○ | ○マイホームの購入資金 | ○ | ○投資用不動産の購入資金 | - | - |

| 事業性資金利用 | ○ | - | ○ | ○投資用不動産の購入資金 | ○不動産事業者 | ○不動産事業者 |

| おまとめ・借り換え利用 | ○ | - | ○ | - | - | - |

| 融資スピード | お申し込みから最短翌日融資 | お申し込みから最短翌日融資 | お申し込みから最短翌日融資 | お申し込みから最短翌日融資 | お申し込みから最短翌日融資 | お申し込みから最短翌日融資 |

| 最長返済期間 | 420ヵ月 (1年~35年・12回~420回) | 420ヵ月 (1年~35年・12回~420回) | 12ヵ月 (1ヶ月~12ヶ月・1回~12回) | 420ヵ月 (1年~35年・12回~420回) | 18ヵ月 (1ヶ月~18ヶ月・1回~18回) | 12ヵ月 (1ヶ月~12ヶ月・1回) |

| 申込み可能エリア | 関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県) | 関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県) | 関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県) | 関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県) | 関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県) | 関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県) |

東京スター銀行スター不動産担保ローン

東京スター銀行スター不動産担保ローンとは

東京スター銀行スター不動産担保ローンは、東京スター銀行が提供している個人向けの不動産担保ローンです。東京スター銀行は、東京都に本店を置く第二地方銀行です。

東京スター銀行スター不動産担保ローンは、東京スター銀行が提供している個人向けの不動産担保ローンです。東京スター銀行は、東京都に本店を置く第二地方銀行です。

個人向けの不動産担保ローンですので、借入資金は事業性資金を除いてプライベート資金に自由に利用することができます。借り換え利用・おまとめ利用も可能です。

東京スター銀行スター不動産担保ローンの大きな特徴は「上限金利がかなりの低金利であること」「銀行が提供する信頼性」「本人以外の配偶者、実父母、実兄弟姉妹の所有不動産も利用可能」「借り換えやおまとめ利用も可能」「変動金利と固定金利が選べる」という点が挙げられます。

上限金利が低金利の不動産担保ローンなので、高金利のカードローンやフリーローンで借入中の方の借り換えやおまとめ利用で活躍します。また、ご家族所有の不動産も不動産担保ローンの担保になるので、ご自身が不動産を持っていなくても、利用することができます。(担保にすることへのご家族の同意が必要です。)

住宅ローンと同じように変動金利と固定金利が選べるので、金利上昇リスクが不安な方は固定金利での利用も可能です。

年収200万円以上という利用条件があるもの、不動産担保ローンの中でも低金利設定なので、おすすめできる不動産担保ローンです。

東京スター銀行スター不動産担保ローン商品概要

| 金融機関名 | 株式会社東京スター銀行 |

| 本社所在地 | 東京都 |

| プラン名 | 不動産担保ローン/変動金利プラン |

| 下限金利 | 1.25% |

| 上限金利 | 9.70% |

| 事務手数料(税込) | 融資金額の2.2% |

| 融資金額最大 | 10,000万円 |

| 個人利用 | ○ |

| 事業性資金利用 | - |

| おまとめ・借り換え利用 | ○ |

| 融資スピード | 1週間以内に審査結果ご連絡 |

| 最長返済期間 | 240ヶ月 |

| 申込み可能エリア | 全国 |

三井住友トラストL&F不動産担保ローン

三井住友トラストL&F不動産担保ローンとは

三井住友トラストL&F不動産担保ローンは、三井住友トラスト・ローン&ファイナンス株式会社が提供している個人向け・法人向けの不動産担保ローンです。三井住友トラスト・ローン&ファイナンス株式会社は、三井住友信託銀行の100%子会社で、不動産担保ローンに特化した融資サービスを提供している会社です。商品のバリエーションも豊富で、ホームローン、アパートローン、法人向けアパートローン、不動産活用ローン(ビジネスコース)、不動産活用ローン(フリーコース)、【不動産担保型】L&Fカードローン、不動産売却つなぎローン、不動産活用ローン(遊休資産コース)、不動産事業ローンといろいろな種類の不動産担保ローンを提供しています。

三井住友トラストL&F不動産担保ローンは、三井住友トラスト・ローン&ファイナンス株式会社が提供している個人向け・法人向けの不動産担保ローンです。三井住友トラスト・ローン&ファイナンス株式会社は、三井住友信託銀行の100%子会社で、不動産担保ローンに特化した融資サービスを提供している会社です。商品のバリエーションも豊富で、ホームローン、アパートローン、法人向けアパートローン、不動産活用ローン(ビジネスコース)、不動産活用ローン(フリーコース)、【不動産担保型】L&Fカードローン、不動産売却つなぎローン、不動産活用ローン(遊休資産コース)、不動産事業ローンといろいろな種類の不動産担保ローンを提供しています。

三井住友トラストL&F不動産担保ローンの大きな特徴は「三井住友信託銀行グループの信頼性」「変動金利を採用して低金利を実現」「最高10億円の借入ができる」「最長35年(420回)という長期返済が可能」「不動産担保カードローンもある」「不動産担保ローンのバリエーションが豊富」「審査回答まで最短2日」という点が挙げられます。

デメリットとしては「融資まで最短1週間がかかる」こと、基本的には「抵当順位1位での融資」であること、必要書類に「3期分の決算書が必要」、「審査が厳しい」などがあります。銀行系の不動産担保ローンですので、融資条件は厳しくなってしまいます。

限度額が高額で、金利も比較的低金利で利用できるので、審査に自信がある方、抵当順位1位で担保提供できる方におすすめの不動産担保ローンです。

三井住友トラストL&F不動産担保ローン商品概要

| 不動産担保ローン名 | 三井住友トラストL&F/不動産活用ローン(フリーコース) | 三井住友トラストL&F/不動産活用ローン(ビジネスコース) | 三井住友トラストL&F/【不動産担保型】L&Fカードローン | 三井住友トラストL&F/不動産売却つなぎローン |

| 金融機関名 | 株式会社L&Fアセットファイナンス | 株式会社L&Fアセットファイナンス | 株式会社L&Fアセットファイナンス | 株式会社L&Fアセットファイナンス |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 |

| プラン名 | 不動産活用ローン(フリーコース) | 不動産活用ローン(ビジネスコース) | 【不動産担保型】L&Fカードローン | 不動産売却つなぎローン |

| 下限金利 | 3.39% | 3.39% | 3.39% | 3.05% |

| 上限金利 | 6.80% | 6.80% | 7.30% | 5.40% |

| 事務手数料(税込) | 融資金額の2.2% | 融資金額の2.2% | 無料 | 無料 |

| 融資金額最大 | 100,000万円 | 100,000万円 | 10,000万円 | 100,000万円 |

| 個人利用 | - | - | ○ | ○ |

| 事業性資金利用 | ○ | ○ | ○ | ○ |

| おまとめ・借り換え利用 | ○ | ○ | ○ | ○ |

| 融資スピード | 最短1週間 | 最短1週間 | 最短1週間 | 最短1週間 |

| 最長返済期間 | 420ヶ月 | 420ヶ月 | 36ヶ月 | 12ヶ月 |

| 申込み可能エリア | 全国 | 全国 | 全国 | 全国 |

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンへ借り換えるメリットって何があるの?」

「不動産担保ローンへ借り換えることにデメリットやリスクがあれば教えてください。」

「借り換えでおすすめの不動産担保ローンって何がありますか?」