今回は、不動産担保ローンの抵当権について解説します。

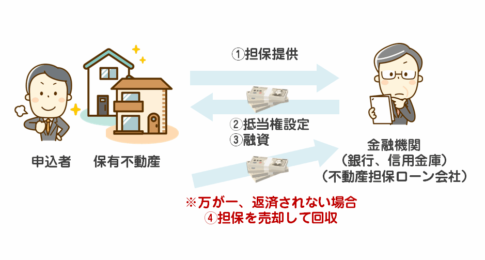

不動産担保ローンの抵当権とは?

抵当権とは

を言います。

不動産担保ローンで言えば

を言います。

法律的には口約束でも効力がありますが、証拠能力を高めるために債権者(銀行やノンバンク)は、登記をするのです。この抵当権の登記のことを「抵当権設定登記」と言います。

登記は、法務局の登記簿に記載することを差すため、登記をすれば公的に権利が保証されるのです。

つまり、

のです。

抵当権設定登記の内容

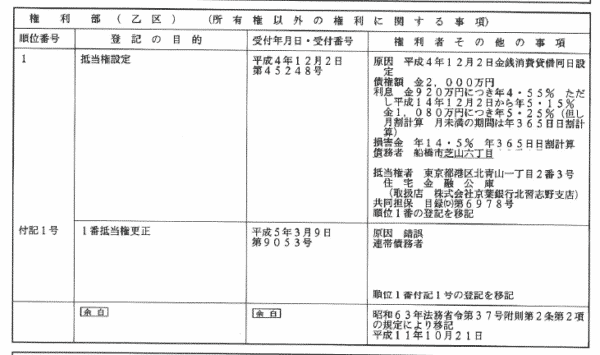

抵当権設定登記をすると法務局の登記簿に下記のように登録されます。

下記は、筆者の保有不動産ですが

左から

- 順位番号

- 登記の目的

- 受付年月日・受付番号

- 【権利者その他の事項】

となっています。

【権利者その他の事項】を詳しく解説すると

【権利者その他の事項】

登記原因

登記に至った要因のことで、多くの場合は「金銭消費賃借」となります。登記原因は日付と合わせて記載されます。

つまり、上記の例の場合は

という意味になります。

債権額

抵当権の設定金額です。「金銭消費賃借(ローン契約)」で借りる金額のことを言います。

上記の例の場合は

となっています。

利息

「金銭消費賃借(ローン契約)」の利息についての記載です。

上記の例の場合は

金920万円分が年率4.55%(平成14年12月2日から5.15%)

金1,080万円分が年率5.25%

月割計算・月未満の期間は日割り計算

となっています。

債務者

借りた人の情報が住所とともに掲載されます。

抵当権者

抵当権を設定する債権者の情報が住所とともに掲載されます。

上記の例の場合は

が債権者となっています。

そのほかに

損害金(遅延損害金)

共有者

連帯保証人

・・・

など、が記載されるケースがあります。

補足

抵当権の設定情報は、法務局に行けば誰でも閲覧することができる情報です。

抵当権の順位とは?

抵当権の欄には「順位番号」という欄があります。

これが抵当権設定順位というものです。

抵当権の順位とは

を意味します。

抵当権は、一つの物件に何個でも設定することができます。

2,000万円の価値しかない物件に、100人の債権者が1,000万円の抵当権を100個つけることもできます。

しかし、現実問題は、この物件は売却しても、2,000万円にしかならないので、100人全員に弁済することはできません。このときに「早いもの順」で弁済を受ける権利が発生するのです。

これが抵当権の順位です。

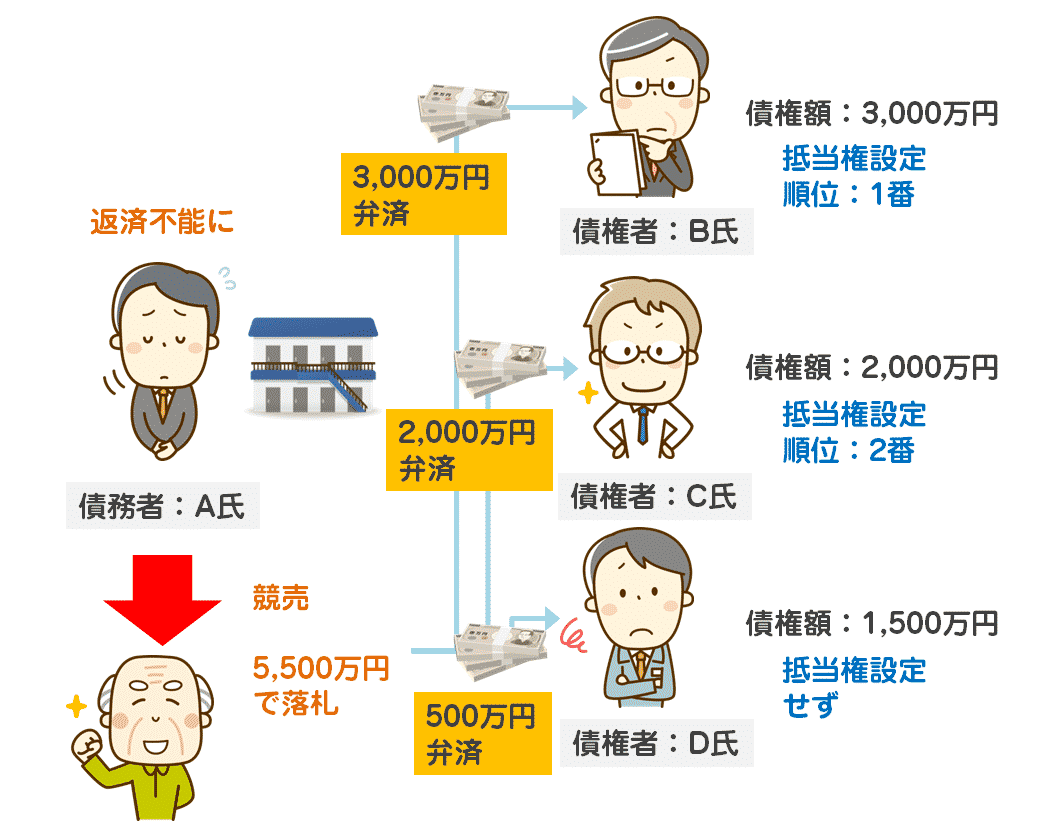

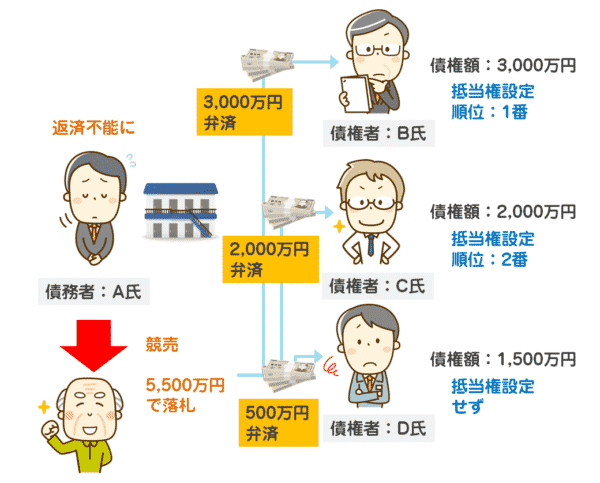

例えば

債務者:A氏

が投資用アパートを立てる費用として

債権者:B氏から3,000万円の借金

債権者:C氏から2,000万円の借金

債権者:D氏から1,500万円の借金

合計:6,500万円の借金をしていたとします。

しかし、アパートの賃貸経営が上手くいかず、「債務者:A氏」が「もう返済できません。」となった場合

このアパートは裁判所の「競売」で売却されます。

当然、6,500万円で売却できれば、借金は全部返済できますが、「競売」は「競り方式」で一番高い価格を提示した方が落札するものであり、市場価格の6割~7割程度になってしまうため、多くの場合は全額弁済できない金額で落札されます。

今回の場合は、5,500万円で落札されたとします。

この5,500万円を債権者の間で分配することになるのですが・・・

このとくに「抵当権の設定順位(早い者勝ち)」の理論が登場してきます。

- 5,500万円から1番抵当の「債権者:B氏」に3,000万円を返済

- 残りの2,500万円から2番抵当の「債権者:C氏」に2,000万円を返済

- 残りの500万円で抵当権設定のしていない「債権者:D氏」に500万円を返済

ということになります。

抵当権設定をしていた「債権者:B氏」「債権者:C氏」は

となりますが

抵当権設定をしていなかった「債権者:D氏」は

となってしまうのです。

このケースでは「債権者:D氏」が抵当権設定をしていたとしても、3番抵当であれば、同じことになってしまうのです。

当然、債権者(銀行・ノンバンク)は、不動産担保ローンを提供するときに

と考えるのは当然なのです。一番貸し倒れリスクが低いのが1番抵当ということになります。

不動産担保ローンは2番以下の抵当順位でも利用可能なのか?

金融機関によって「抵当順位をどう捉えるか?」は変わってきます。

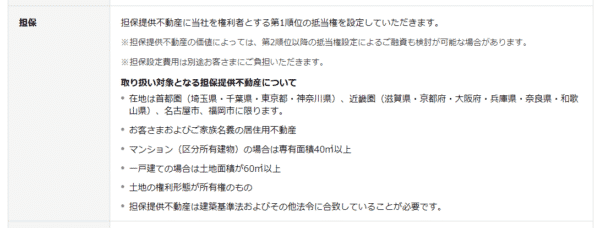

オリックス銀行不動産担保ローンの場合

担保提供不動産に当社を権利者とする第1順位の抵当権を設定していただきます。

※ 担保提供不動産の価値によっては、第2順位以降の抵当権設定によるご融資も検討が可能な場合があります。

※ 担保設定費用は別途お客さまにご負担いただきます。

となっています。

原則第1順位ですが、場合によっては「第2順位以降の抵当権設定」でもOKとなっています。

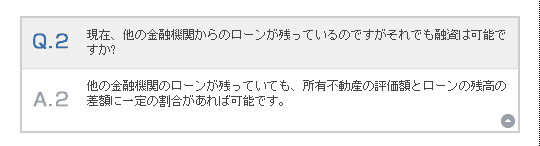

日宝不動産担保ローンの場合

Q.現在、他の金融機関からのローンが残っているのですがそれでも融資は可能ですか?

A.他の金融機関のローンが残っていても、所有不動産の評価額とローンの残高の差額に一定の割合があれば可能です。

となっています。

他の金融機関のローンが残っていても ≒ すでに抵当権が設定されていても ≒ 抵当権順位が2位以下でも

という意味になります。

これを見ても、わかる通りで

なのです。

ただし、注意しなければならないのは

所有不動産の評価額とローンの残高の差額に一定の割合があれば

という点です。

- 物件の評価額が5,000万円で第一順位の抵当権が5,000万円で設定されていれば → 「第2順位以降の抵当権設定」で不動産担保ローンは借りられない。

- 物件の評価額が5,000万円で第一順位の抵当権が3,000万円で設定されていれば → 「第2順位以降の抵当権設定」で2,000万円までの不動産担保ローンは借りられる可能性が高い。

- 物件の評価額が5,000万円で第一順位の抵当権が1,000万円で設定されていれば → 「第2順位以降の抵当権設定」で4,000万円までの不動産担保ローンは借りられる可能性が高い。

という考え方になるのです。

不動産担保ローン審査で重要なのは

抵当権の順位が「1番なのか?」「2番なのか?」「3番なのか?」という問題ではなく、

「物件の評価額 - 設定されている抵当権の債権額」に余裕があるかどうか?

で決まってくるということなのです。

「第2順位以降の抵当権設定」で不動産担保ローンを借りるなら、ノンバンクの不動産担保ローンがおすすめ!

いいえ、そうではありません。

前述した通りで、「抵当権の順位」が問題なのではなく、「『物件の評価額 - 設定されている抵当権の債権額』に余裕があるかどうか?」が問題なのです。

銀行不動産担保ローンの場合

物件の評価額は厳しく見る(掛け目:70%)

ノンバンクの不動産担保ローンの場合

物件の評価額は甘く見積もる(掛け目:70%~100%)

という傾向にあります。

ノンバンクの不動産担保ローンが「なぜ、掛け目が甘いのか?」というと・・・

ノンバンクの不動産担保ローンは、メリットがないと、低金利の銀行不動産担保ローンに顧客を取られてしまうので、金利では勝てない分、「審査の許容範囲を広げる」「担保評価を甘く見積もる」形を取るのです。

また、銀行には「慎重に慎重を期して融資をする」業界の風土があります。そのため、銀行は、リスクを取らないようにタイトに担保価値を評価するので、評価額は必然的に厳しくなってしまうのです。

ノンバンクの不動産担保ローンを選んだ方が「第2順位以降の抵当権設定」でも借りられる可能性が高くなるのです。

不動産会社としての機能を持つノンバンクの不動産担保ローンが狙い目

さらに言えば、不動産会社としての機能を持つノンバンクの不動産担保ローンが狙い目です。

なぜなら、不動産会社としての機能を持つノンバンクの不動産担保ローンは「掛け目100%」という不動産担保ローン会社もあるからです。

なぜ、不動産会社としての機能を持つノンバンクの不動産担保ローンは「掛け目100%」が実現できるのか?

自社で担保である不動産を売却できるから

です。

自社で不動産売却の機能や売却ルートがあれば

- 売却時の市場価格を正確に見積もることが可能

- 売却時に不動産仲介手数料6.0%+12万円が収入として見込める

メリットがあるのです。

だからこそ、「掛け目100%」で物件評価しても、不動産担保ローン会社側にメリットがある分、「掛け目100%」が実現できているのです。

抵当権の順位は変更することはできるのか?

抵当権の順位は、変更することが可能です。

前述した例の場合

債権者:B氏 1番抵当

債権者:C氏 2番抵当

債権者:D氏 3番抵当

となっていた場合、利害関係者の合意を得られれば抵当順位を変更することができます。

債権者:C氏が2番抵当から1番抵当にしたい場合は、利害関係者が債権者:B氏になるので、債権者:C氏が債権者:B氏の合意を得ることで、抵当順位を

債権者:C氏 1番抵当

債権者:B氏 2番抵当

債権者:D氏 3番抵当

に変更することが可能です。

債権者:D氏が3番抵当から1番抵当にしたい場合は、利害関係者が債権者:B氏、債権者:C氏になるので、債権者:D氏が債権者:B氏と債権者:C氏の合意を得ることで、抵当順位を

債権者:D氏 1番抵当

債権者:B氏 2番抵当

債権者:C氏 3番抵当

に変更することが可能です。

上位の順位の債権者の債権を完済した場合は繰り上がる

債権者:B氏 1番抵当

債権者:C氏 2番抵当

債権者:D氏 3番抵当

の場合

債務者:A氏が債権者:B氏の債務を完済した場合は、抵当順位は繰り上がります。

債権者:B氏 1番抵当 → 完済

債権者:C氏 1番抵当

債権者:D氏 2番抵当

となります。

抵当権は、どの種類の不動産担保ローンでも存在します。不動産担保ローンの種類はこちら

まとめ

抵当権とは

- 債務不履行の場合、担保を売却して、他の債権者に優先して弁済を受けうる権利のこと

不動産担保ローンの抵当権とは

- 不動産担保ローンを利用した方が返済しなかった場合に、担保を売却して他の債権者に優先して弁済を受けうる権利のことを言います。

そのため、不動産担保ローンを利用する場合には、必ず「抵当権設定登記」が行われるものなのです。

抵当順位とは

- 弁済を受ける権利の優先順位のこと

です。

債権者である銀行やノンバンクにとってみれば

- 少しでも抵当順位が上の方が貸し倒れリスクが下がるので望ましい

のですが

不動産担保ローンでは「抵当順位2位以下」でも、借りられる可能性は大いにあります。

ただし、「抵当順位2位以下」で不動産担保ローンを利用するためには「担保評価額 - 設定されている抵当権の債権額」に余裕がある必要があります。「担保評価額 - 設定されている抵当権の債権額」に余裕があれば、2番抵当でも、3番抵当でも、利用できる不動産担保ローンはあるのです。

「抵当順位2位以下」で不動産担保ローンを利用する場合には、担保評価額を高く見積もってくれる「ノンバンクの不動産担保ローン」がおすすめです。

また、その中でも、不動産会社として不動産売却機能がある不動産担保ローン会社の場合は、「掛け目100%」という担保評価もできるので、より「担保評価額 - 設定されている抵当権の債権額」に余裕ができることになるため、借りられる可能性が高くなります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンの抵当権ってどういう意味があるの?」

・・・