という方も少なくありません。不動産担保ローンの方がカードローンやビジネスローンと比較して低金利のため、不動産担保ローンが利用したいけれども、即日融資ができないので申し込めないと思っている方も少なくありません。今回は不動産担保ローンの即日融資について解説します。

そもそも、即日融資ができる不動産担保ローンってあるの?

数は少ないのですが「最短即日融資」を可能にしている不動産担保ローン会社がいくつかあります。

即日融資が可能な不動産担保ローン比較

| 人気ランキング | 不動産担保ローン名 | 本社所在地 | 下限金利 | 上限金利 | 融資金額最大 | 個人利用 | 事業性資金利用 | おまとめ・借り換え利用 | 融資スピード | 最長返済期間 |

|---|---|---|---|---|---|---|---|---|---|---|

| 8位 | 総合マネージメントサービス不動産担保ローン | 東京都 | 3.40% | 9.80% | 50,000万円 | ○ | ○ | ○ | 最短即日 | 420ヶ月 |

| 10位 | 日宝不動産活用ローン | 東京都 | 4.00% | 9.90% | 50,000万円 | ○ | ○ | ○ | 最短即日~1週間 | 360ヶ月 |

| 12位 | 三鷹産業不動産担保ローン | 大阪府 | 6.00% | 15.00% | 10,000万円 | ○ | ○ | ○ | 最短即日 | 120ヶ月 |

| 23位 | トラストホールディングス不動産担保ローン | 東京都 | 3.45% | 7.45% | 100,000万円 | ○ | ○ | ○ | 最短即日 | 360ヶ月 |

| 50位 | オージェイ/不動産担保融資 | 東京都 | 8.00% | 15.00% | 10,000万円 | - | ○ | - | 最短即日査回答/融資数日 | 36ヶ月 |

| 51位 | ファンドワン/不動産担保融資 | 東京都 | 2.50% | 15.00% | 10,000万円 | - | ○ | - | 最短即日査回答/融資数日 | - |

| 52位 | アイアイ個人向け不動産担保ローン | 東京都 | 4.00% | 12.00% | 1,000万円 | ○ | - | ○ | 最短即日 | 420ヶ月 |

| 53位 | アイアイ事業者向け不動産担保ローン | 東京都 | 4.00% | 12.00% | 50,000万円 | - | ○ | ○ | 最短即日 | 420ヶ月 |

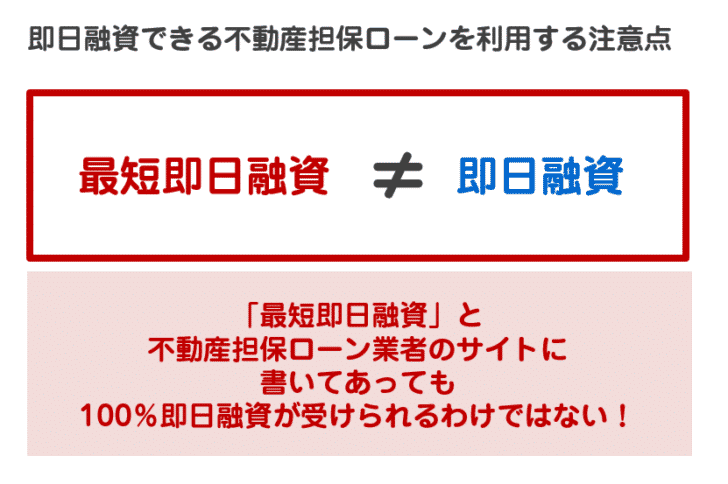

即日融資できる不動産担保ローンを利用する注意点

あくまでも「最短」即日融資。申込当日に融資が受けられない可能性がある

カードローンやビジネスローン等の無担保ローンの場合は

借入情報や決算書データなどをパソコンに入力すれば、すぐに審査結果が表示されるスコアリングシステムと呼ばれる自動審査システムを導入しています。

スコアリング「システム」ですから、情報を入力すれば数秒で審査結果がわかるのです。

- 信用情報をチェックする時間

- 入力する時間

- 審査結果を上司に最終確認する時間

をふまえても、30分見ておけば十分ですから「最短30分審査」「最短1時間融資」が可能になるのです。

また、システムが審査をしてくれるので、特別な審査スキル、審査経験、審査ノウハウのある担当者も不要になります。極端に言えば、アルバイトでも同じレベルでの審査が可能になるのです。

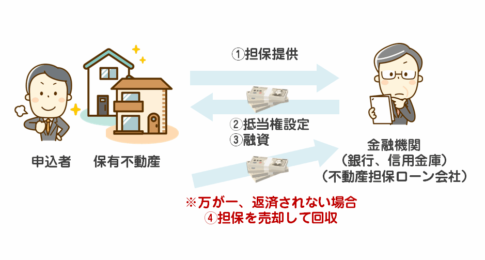

一方で不動産担保ローンの場合は

カードローンやビジネスローン等の無担保ローンにない「不動産担保価値の評価」という工程が必要になります。

この担保価値を明らかにしない限りは、審査結果も、融資額も、適用金利も、何も決められないのです。

正確に不動産の担保価値を評価するためには

- 現地調査

- 不動産関連資料(不動産関連書類、謄本など)

- 不動産鑑定スキルのある方(不動産鑑定士などへ依頼するケースもある)

- 不動産鑑定の時間

が必要になります。

- 不動産登記簿謄本の確認

- 不動産資料提出のやり取り

- 現地調査の時間(資料と実物の違いの確認)

- 不動産を鑑定する時間(土地、建物の価値算定)

- 周辺地域の不動産取引の相場の確認

- 不動産鑑定のスキルがある人の手配

- 借りる方(借りる会社)の信用力の審査

が必要になるのですから、これを申込んだその日のうちに行うことは至難の業なのです。

1件、2件の申込みには即日融資で対応できるかもしれませんが、審査ができる人、担保価値の鑑定ができる人が限られている分、申込みが5件、10件となれば到底即日融資はできないのです。

また、不動産担保ローンでの融資希望額が数千万円、数億円と高額になる場合は不動産担保ローン会社もすぐに資金が用意できない可能性もあります。社内決済も、金額が大きくなれば役員クラスへのプレゼンが必要になり、この場合も、即日融資ができないことになるのです。

「最短即日融資」可の不動産担保ローンに申込んでも、申込んだその日のうちに融資を受けられない可能性があることを理解しておく必要があります。

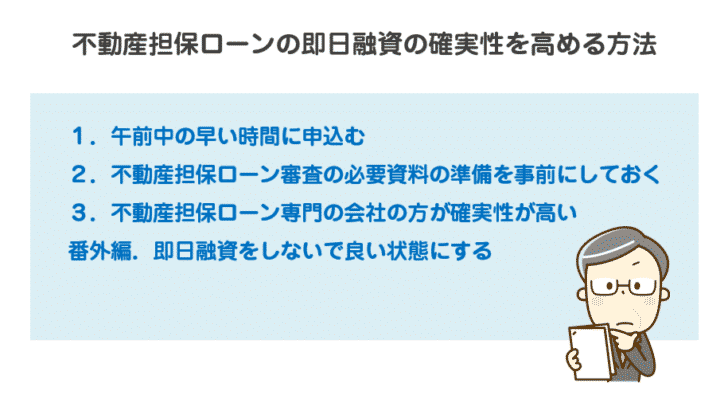

不動産担保ローンの即日融資の確実性を高める方法

その1.午前中の早い時間に申込む

前述した通りで、不動産担保ローンの審査にはそれなりの手順が必要になり、時間がかかるものです。

即日融資の確実性を上げるには、少しでも「審査時間を確保してあげる」必要があります。

営業時間ギリギリの夕方に申込んでも、その日のうちの融資・借入は、まず無理です。

その2.不動産担保ローン審査の必要資料の準備を事前にしておく

不動産担保ローンは、申込時点で

法人の場合

- 代表者ご本人様を確認する書類(運転免許証など)

- 登記事項証明書(商業登記簿謄本)

- 決算書原則2期分

- 納税証明書(所得税、住民税、固定資産税)

個人事業主の場合

- ご本人様を確認する書類(運転免許証など)

- 確定申告書原則2年分

- 納税証明書(所得税、住民税、固定資産税)

個人の場合

- ご本人様を確認する書類(運転免許証など)

- 収入を証明するもの(源泉徴収票、課税証明書など)

- 納税証明書(所得税、住民税、固定資産税)

という必要書類の提出が求められます。

不動産担保ローン審査では

不動産担保(担保物件)の関係書類

- 物件案内図 (住宅地図・公図)

- 登記事項証明書(不動産登記簿謄本)

- 公図

- 地積測量図

- 建物図面

- 名寄せ台帳

- 固定資産評価証明書

- 担保となる不動産のローン残高の確認書類(残高証明書・返済予定表など)

などの提出が必要になるのです。

不動産担保ローン会社によって、必要書類は異なりますが、概ね上記のものが必要になります。

図面もなく、公図もなく、担保評価はできないからです。

不動産担保ローン会社のウェブサイトで、申込み書類が「本人確認書類」「収入確認書類」だけだと思っていて、申込み後に上記の書類の提出を求められたときに、必要書類を一から用意していたのでは、その日のうちに書類を提出できるかもわかりません。

その3.不動産担保ローン専門の会社の方が確実性が高い

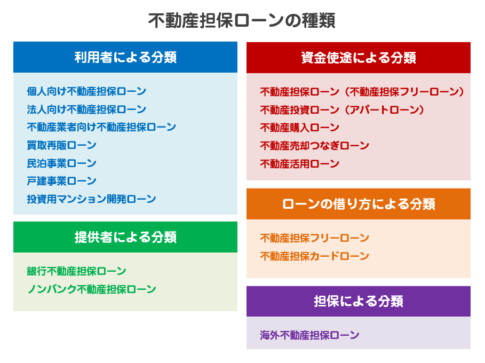

不動産担保ローンを提供しているのは、大きく分ければ

- 銀行(他のローンも扱う)

- 消費者金融(他のローンも扱う)

- 不動産担保ローン専門会社

の3つに分類されます。

銀行や消費者金融の場合は、不動産担保ローンはローン商品の一つにすぎません。カードローン、おまとめローン、教育ローン、ビジネスローン・・・色々なローンサービスの一つとしての「不動産担保ローン」なのです。

一方で、不動産担保ローン専門会社の場合は不動産担保ローンだけをローン商品として提供しています。また、不動産担保ローン専門会社は不動産売買もしているケースが多いのです。

不動産担保ローン専門だからこそ

- 審査ノウハウが多い

- 審査実績が多い

- 審査の過去データが多い

のですから、審査にかかる時間も短く、不動産の担保価値評価ができる人材も多いのです。

また、不動産売買も行っている会社が多いため

- 「いくらで売れるか?」の相場

がすぐにわかるのです。

同じ「最短即日融資」の不動産担保ローンを選ぶ場合でも

銀行、消費者金融よりも、不動産担保ローン専門会社の方が即日融資の確実性は高くなります。

番外編.即日融資をしないで良い状態にする

そもそも、即日融資が必要なければ、即日融資が可能な不動産担保ローンに申込む必要がなく、低金利の不動産担保ローンも選択肢に入ってきます。

- 返済のために即日融資が必要

- 支払いのために即日融資が必要

→ 返済を数日待ってもらう(不動産担保ローンで借りることを話したうえで。)

→ 親などに頼んで数日間のつなぎ分の資金を融通してもらう

→ ビジネスローン、カードローンで不動産担保ローン借入までの資金を借りる

- 購入のために即日融資が必要

→ 購入タイミングを遅らせる

という方法がベターです。

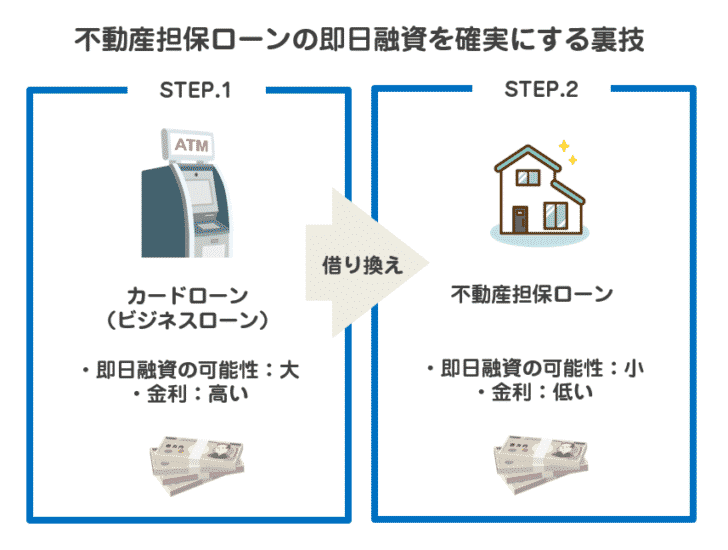

不動産担保ローンの即日融資を確実にする裏技

不動産担保ローンの即日融資は非常に確実性の低いものです。

では、確実に不動産担保ローンの即日融資を行うためにはどのような方法があるでしょうか?

無担保ローンで借りてから、不動産担保ローンに借り換える裏技

前述した通りで無担保ローンはスコアリングシステムによる審査を導入しているため、最短30分審査を可能にしています。

無担保ローン

- 個人 → カードローン、フリーローン

- 法人 → ビジネスローン

の担保不要のローンことを言います。

消費者金融の場合は「最短1時間融資」というところが少なくありません。

一方で、不動産担保ローンは「借り換え利用」をすることができます。

つまり、この裏技は・・・

- 即日融資の確実性が高いカードローンやビジネスローンに申込み

- カードローンやビジネスローンは審査に1時間程度かかる

- その日のうちにカードローンやビジネスローンで融資を受ける

- 低金利の不動産担保ローンに借り換えの申込みをする

- 不動産担保ローンの審査に1週間程度かかる

- 審査が通ったら、不動産担保ローンで借りたお金でカードローンやビジネスローンを完済する(借り換え)

- 最終的に不動産担保ローンが残る

という手順で

「即日融資の確実性が高いカードローン」

「低金利の不動産担保ローン」

の合わせ技で、即日融資の確実性を高めて、結果的に低金利の不動産担保ローンを利用するという方法です。

この方法であれば、かなりの確率で即日融資をして、不動産担保ローンを借りることが可能になります。

不動産担保ローンの即日融資を確実にする裏技の注意点

限度額に注意が必要

カードローンやビジネスローンの限度額は上限が500万円程度です。500万円と言っても、初回の利用で500万円が借りられるわけではありません、審査評価の高い方でも、初回は100万円程度の限度額が関の山です。

不動産担保ローンが担保次第で数億円単位で借りられるのと比較するとかなり少額になります。

ただし、少額でも1日~2日は持つので、その間に不動産担保ローンの審査を通して、部分的に借り換えをして、最終的に不動産担保ローンの借入だけ残すことは可能です。

カードローンやビジネスローンの方が審査は厳しい

不動産担保ローンは、担保がある状態での借入ですので、無担保ローンのカードローンやビジネスローンと比較すると審査は甘いのです。

この裏技を使おうとしても、カードローンやビジネスローンの審査に落ちてしまうというケースも考えておく必要があります。

まとめ

- 不動産担保ローンで即日融資を受けることは可能でしょうか?

不動産担保ローンの即日融資は可能です。

ただし、無担保ローン(カードローン、ビジネスローン)と比較すると「不動産担保評価」という手順が必要になり、審査に時間がかかってしまうため、即日融資の確実性というのは大きく落ちてしまいます。

即日融資の確実性を上げる方法は

- 午前中の早い時間に申込む

- 不動産関連書類は事前に用意しておく

- 不動産担保ローン専門の会社に申込む

という方法があります。

さらに確実性を上げる裏技に

- 最短即日融資が可能な無担保ローン(カードローン、ビジネスローン)で即日融資を受けて

- その後、不動産担保ローンに申込み、借り換えをする

という方法があります。

可能であれば、不動産担保ローンの審査には時間がかかることを理解したうえで、数日その資金が必要な状況を待ってもらう、その間の資金を家族などから融通してもらう、ような対応を取って、そもそも即日融資が必要ではない状態にするのも、一つの方法と言えます。不動産担保ローンは元々、即日融資には向いていないローン商品であることを理解する必要があります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「即日融資ができる不動産担保ローンってあるの?」