今回は、不動産を利用して資金調達する、不動産担保ローンとは違った商品「不動産リースバック」について解説します。

不動産リースバックとは?

不動産リースバックとは

を言います。

不動産リースバックの仕組み

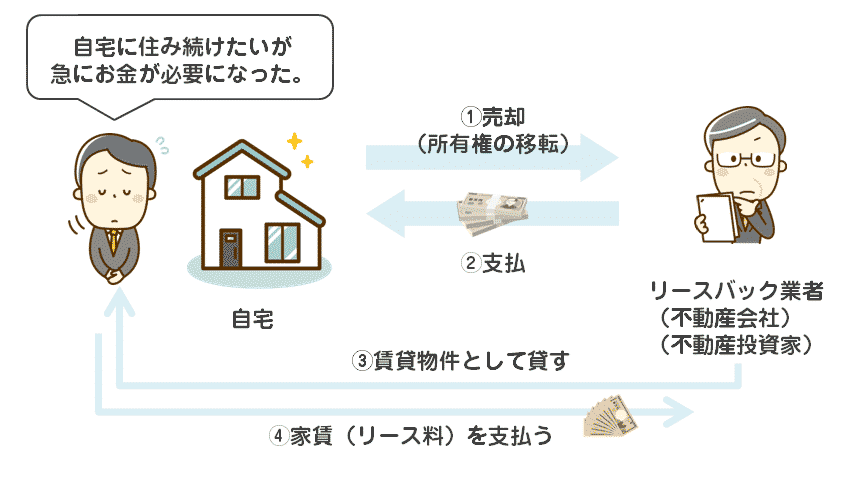

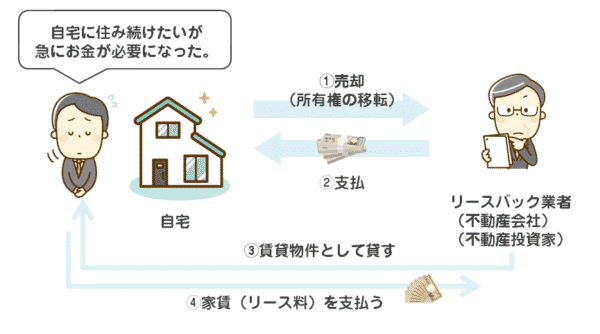

- 【利用者】何らかの事情で急にお金が必要になった。

- 【利用者】マイホームを売却(所有権の移転)

- 【不動産リースバック業者】購入代金を支払

- 【利用者】購入代金を得る(まとまった資金を得る)

- 【不動産リースバック業者】利用者に購入した物件を賃貸として貸す

- 【利用者】毎月、家賃(リース料)を不動産リースバック業者に支払う。

解説

不動産リースバックは、

「ただ、どうしても、今の家に住み続けたい。」

という2つのニーズを持った方の選択肢です。

不動産リースバックでは

- マイホームを不動産リースバック業者に売却します。

- 売却するので、不動産リースバック業者に所有権は移ります。

- 売却ですので、売却額は不動産リースバック業者から、不動産リースバックの利用者、つまり「売却した方」に支払われます。

ここまでは、通常の不動産売却と同じですが、不動産リースバックの場合は、ここからが違います。

不動産リースバック業者は、購入資金を支払、所有権を得た物件を、不動産リースバックの利用者に賃貸で貸すのです。不動産リースバックの利用者は、家賃(リース料)を不動産リースバック業者に毎月支払うことになります。

家賃(リース料)の支払いが発生しますが、自宅を売却して、まとまった資金を得ることができるのです。

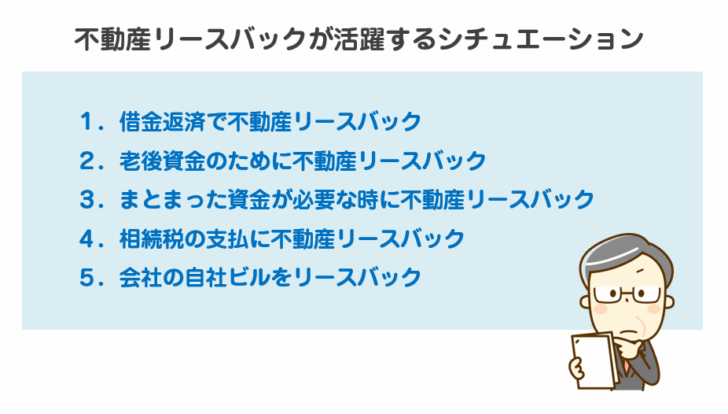

どんなときに不動産リースバックが活躍するのか?

不動産リースバックが活躍するシチュエーション

シチュエーションその1.借金返済で不動産リースバック

- 「カードローンの返済が苦しい。」

- 「住宅ローンの返済が苦しい。」

- 「会社経営が失敗して、借金が残ってしまった。」

- 「保証人になってしまい、借金を背負ってしまった。」

・・・

借金は早めに完済しなければ、利息が膨らんでしまうものです。

- 「自宅を売却して、借金を返済したい。」

という考えに至るのは当然なのですが

- 「自宅を売却したら、近所の人に何て噂されるかわからない。」

- 「子供が近所の小学校や中学校に通っているので、離れるわけにはいかない。」

- 「思い出のあるこの家を手放したくない。」

・・・

という状況が起こりやすいのです。

この状況で不動産リースバックを利用すれば

シチュエーションその2.老後資金のために不動産リースバック

- 「年金だけで毎月の生活費が不足している。」

- 「老後の生活を充実させるために旅行に行きたい。」

- 「病院に行く医療費が足らない。」

- 「家を相続してくれる人がいない。」

- 「子供や孫などに相続する必要がない。」

- 「頑張って購入した自宅だから、相続をせずに売却資金で充実した老後生活を送りたい。」

・・・

シチュエーションその3.まとまった資金が必要な時に不動産リースバック

- 「会社を立ち上げるのに起業資金が必要」

- 「インプラントや美容整形など自由診療の治療を受ける資金が必要」

- 「子供の学費が必要」

・・・

シチュエーションその4.相続税の支払に不動産リースバック

- 「相続税が払えないが、まだ母親が健在だから、自宅を売るわけにはいかない。」

相続税は、10カ月以内に納税しなければなりません。しかし、土地や自宅などの評価額が大きい場合は、納税の現金がなく、自宅や土地を売却しなければなりません。

しかし、まだその家に妻(夫)が暮らしている場合は、売却するわけにも行きません。

シチュエーションその5.会社の自社ビルをリースバック

会社が自社ビルを保有している場合、景気が良いときは収益がローン返済を上回るため、全く問題ありませんが

- 会社が業績が落ちてきた。

- 会社の引っ越し費用もバカにならない。

- 工場が近くにあるから移転できない。

・・・

というようなケースでは、持ち家ではありませんが、リースバックの選択肢が出てくるのです。

不動産リースバックのメリット

メリットその1.売却するのでまとまった資金が手に入る!

不動産リースバックは「自宅を売却する」形になります。

不動産を売却するのですから、数千万円、数百万円のそれなりにまとまった金額が一括で受け取れます。

一括でまとまった資金が手に入るので

- 生活資金

- 借金返済

- 高額な買い物

- 高額な医療費

- 納税資金

- 事業資金

- 教育資金

・・・

など、いろいろな用途に資金を活用することができるのです。

資金使途は自由です。

メリットその2.「買い戻し」ができる!

不動産リースバックは「売っておしまい」ではありません。

- 家賃(リース料)を支払って住み続ける

- 住み続けるのをあきらめて退去する

- 買戻して、もう一度所有する

という選択肢があるのです。

通常の不動産売却で、家を売ってしまうと、第三者の手に渡ってしまい、買い戻すことはほとんどできなくなってしまいます。

しかし、不動産リースバックであれば、将来の買戻し前提で、一時的に資金調達することができるのです。

メリットその3.誰にも知られない!

不動産売却で自宅を売却した場合には

近所の方に売却した事実がバレる可能性が出てきます。

売却のときは

- 近所の不動産屋に掲示されたり

- 不動産のウェブサイトに掲載されたり

- 近所の電柱に貼られたり

・・・

買い手を募集するために、近所を中心に広告宣伝されてしまいます。

当然、売却後に引っ越したとしたら、「持ち家を売ったのかしらね。」と感づかれてしまうのです。

近所の方がそれを見てしまえば、「自宅を売却して家計が苦しいのかも」と勘繰られて、噂されてしまうリスクもあるのです。

メリットその4.固定資産税が不要

自宅は所有しなくなるので、固定資産税は支払う必要がなくなります。

メリットその5.火災保険も安くなる

所有しているときに加入する火災保険は解約して構いませんので、賃貸住宅としての火災保険(家財保険)の加入になります。

火災保険料も安くなります。

メリットその6.ローン審査が不要

あくまでも、不動産リースバックは「不動産売却」ですので、ローンのような信用情報の審査は必要ありません。

- 債務整理・自己破産の経験をしている

- 返済事故を起こしている

- 数社から借金をしている

・・・

という通常はローンが組めない属性の方でも、不動産リースバックは利用できる可能性が高いのです。

当然、保証人なども不要です。

不動産リースバックのデメリット

デメリットその1.通常の不動産売却よりも、売却額は安くなる可能性が高い

不動産リースバックは通常の不動産売却と比較して、売却額が低くなる傾向があります。

不動産リースバック業者は

- 自由に所有した物件を売却できない

- 不特定多数の方に物件を賃貸の募集ができない

- 「買い戻し」依頼に対応しなければならない

・・・

ちなみに査定額を低く設定すればするほど、「買い戻し」のハードルは低くなります。

「少しでも高く売りたい。」

というのであれば、不動産リースバックよりも、通常の不動産売却の方が向いているのです。

デメリットその2.通常の賃貸物件よりも、家賃(リース料)が高くなる可能性が高い

不動産リースバック業者は

- 不特定多数の方に物件を賃貸の募集ができません。

- 「買い戻し」依頼に対応しなければならない

・・・

と、賃貸物件の運用面でも、制限があるのです。

また、不動産リースバックの家賃(リース料)というのは

- 売却額が高ければ高いほど → 不動産リースバックの家賃(リース料)が高い

- 売却額が低ければ低いほど → 不動産リースバックの家賃(リース料)が低い

関係にあります。

家賃のことだけを考えたら、不動産売却で高額な資金を手に入れた上で、別の賃貸物件に住む方が安上がりになります。

デメリットその3.不動産リースバックを提供している業者が少ない

「不動産リースバック」というのは、ここ2年~3年で伸びてきた不動産売却の新しい形です。

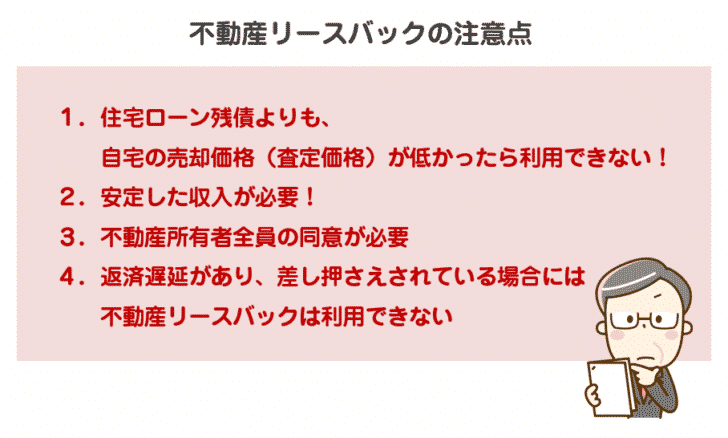

不動産リースバックを利用する注意点

住宅ローン残債よりも、自宅の売却価格(査定価格)が低かったら利用できない!

不動産売買でも同じですが

の状態でないと、売却が成立しません。債権者である銀行が売却にOKを出さないからです。

「借金」の方が「資産価値」よりも大きい状態だからです。

住宅ローンを利用している場合に、十数年返済を継続していれば

と思ってしまいがちなのですが、

実際に計算してみると、

- 思った以上に住宅ローンの元本が減っていない

- 思った以上に物件の価値が下がっている

- 新築物件で購入していれば、新築のプレミアムは剥がれてしまっている

・・・

などの問題から、

というケースが少なくないのです。

この場合は、いくら不動産リースバックを利用したくても、断られてしまうのです。

安定した収入が必要!

不動産リースバックは、ローンではありません。

そのため、ローンのような審査は発生しません。

賃貸物件を借りる時の審査のようなものです。

- 給与収入でも、

- アルバイト収入でも、

- 年金収入でも、

- 生活保護でも、

・・・

構いませんが

- 安定した収入があること

- 毎月の家賃(リース料)が無理なく払える収入であること

が不動産リースバックを利用する条件となっているのです。

不動産所有者全員の同意が必要

不動産リースバックは、不動産を一旦売却する仕組みですので

不動産所有者(名義人)全員の同意が必要なのです。

単独名義であれば、その人の判断でリースバックは利用できますが、共有名義の物件の場合は、名義人全員の同意が必要なのです。

返済遅延があり、差し押さえされている場合には不動産リースバックは利用できない

住宅ローンの支払を滞納してしまって

- 任意売却

- 競売

になってしまう、という状況下では、不動産リースバックは利用できない可能性が高いです。

支払が滞納されている状況では、債権者(銀行や保証会社)は、できるだけ債権を回収しなければなりません。

少しでも、高く売れる「任意売却」「競売」は良くても、安くしか売れない「不動産リースバック」は選択肢に入らないのです。

不動産を担保にお金を借りる不動産担保ローンランキング

まとめ

不動産リースバックとは

- マイホームを売却して、売却代金を受け取ったうえで、そのマイホームに家賃を支払って住み続ける仕組みのこと

を言います。

不動産リースバックの仕組み

- 【利用者】何らかの事情で急にお金が必要になった。

- 【利用者】マイホームを売却(所有権の移転)

- 【不動産リースバック業者】購入代金を支払

- 【利用者】購入代金を得る(まとまった資金を得る)

- 【不動産リースバック業者】利用者に購入した物件を賃貸として貸す

- 【利用者】毎月、家賃(リース料)を不動産リースバック業者に支払う。

不動産リースバックが活躍するシチュエーションは

- シチュエーションその1.借金返済で不動産リースバック

- シチュエーションその2.老後資金のために不動産リースバック

- シチュエーションその3.まとまった資金が必要な時に不動産リースバック

- シチュエーションその4.相続税の支払に不動産リースバック

- シチュエーションその5.会社の自社ビルをリースバック

等があります。

不動産リースバックのメリット

- メリットその1.売却するのでまとまった資金が手に入る!

- メリットその2.「買い戻し」ができる!

- メリットその3.誰にも知られない!

- メリットその4.固定資産税が不要

- メリットその5.火災保険も安くなる

- メリットその6.ローン審査が不要

不動産リースバックのデメリット

- デメリットその1.通常の不動産売却よりも、売却額は安くなる可能性が高い

- デメリットその2.通常の賃貸物件よりも、家賃(リース料)が高くなる可能性が高い

- デメリットその3.不動産リースバックを提供している業者が少ない

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産リースバックのメリットデメリットを知りたい。」