年齢が高いシニア世代の方が、不動産を保有している方が多く、同時に資金を必要とする方も多いため、不動産担保ローンの利用ニーズが大きいのです。今回は、不動産担保ローンは高齢者でも借りられるのかについて丁寧に解説します。

不動産担保ローンは、高齢者でも借りられるのか?

結論から言えば

各不動産担保ローン会社の対応年齢を見てみると

SBIエステートファイナンス不動産担保ローン

契約できる年齢の制限はありますか?

一律の制限は設けておりません。お気軽にご相談ください。

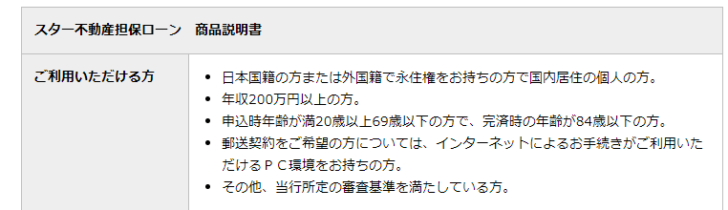

東京スター銀行スター不動産担保ローン

申込時年齢が満20歳以上69歳以下の方で、完済時の年齢が84歳以下の方。

セゾンファンデックス/事業者向け不動産担保ローン

年齢制限はありますか?

お申込時点やご完済時点での年齢制限は設けておりますが、ご高齢の方でもお申込みいただける場合がございます。ぜひご相談ください。

AGビジネスサポート不動産担保ローン

最長30年とあるがこちらで指定できるのか。

返済年数の指定はできませんが、お客様の年齢、希望金額を考慮し、返済年数(回数)を決定させていただきます。

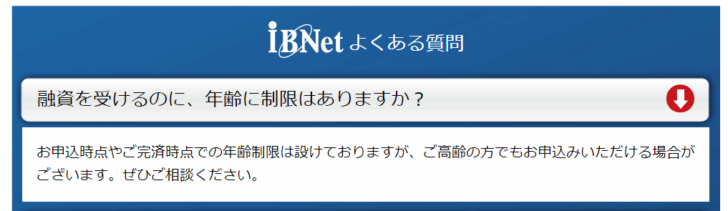

オープンハウスグループ「アイビーネット」/不動産担保ローン

融資を受けるのに、年齢に制限はありますか?

お申込時点やご完済時点での年齢制限は設けておりますが、ご高齢の方でもお申込みいただける場合がございます。ぜひご相談ください。

となっています。

国連の世界保健機関(WHO)では、65歳以上の人のことを「高齢者」と定義しています。

前述した各不動産担保ローン会社の対応を見れば

ということがわかるかと思います。

不動産担保ローンは何歳まで借りられるの?

不動産担保ローンは

- 申込年齢

だけ決まるものではありません。

- 申込年齢

- 完済時年齢

が重要になるのです。

国土交通省が行った民間住宅ローンの実態に関する調査では、1,389社の金融機関に住宅ローン審査についてのアンケート調査を行いました。

この調査は、住宅ローンを前提にしていますが、住宅ローンも自宅を担保にした不動産担保ローンですので、不動産担保ローンの一種であり、ほぼ同じ審査基準が採用されています。

国土交通省が行った民間住宅ローンの実態に関する調査

借入時年齢

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 75歳未満 | 189 | 27.5% | 27.5% |

| 70歳未満 | 221 | 32.1% | 59.6% |

| 65歳未満 | 238 | 34.6% | 94.2% |

| 60歳未満 | 36 | 5.2% | 99.4% |

| 55歳未満 | 4 | 0.6% | 100.0% |

完済時年齢

| 具体的な内容(複数回答) | 回答数 | 割合 | カバー率 |

|---|---|---|---|

| 85歳未満 | 51 | 4.6% | 4.6% |

| 80歳未満 | 986 | 89.6% | 94.2% |

| 75歳未満 | 51 | 4.6% | 98.8% |

| 70歳未満 | 12 | 1.1% | 99.9% |

| なし | 1 | 0.1% | – |

となっています。

もっとも多い回答では

完済時年齢:80歳未満

となっています。

ただし、

ですから、「約6割の金融機関で借入時年齢が65歳以上(高齢者)であっても、借りられる」と回答しているのです。

一方、

ですから、完済時年齢が80歳を超えると、ほとんど不動産担保ローンは借りられないことを意味しています。

つまり、

- 借入時年齢:65歳~75歳

- 完済時年齢:~80歳

が多くの金融機関が設定している、「何歳まで借りられるのか?」のボーダーラインなのです。

完済時年齢は、借入期間によって変動するため

- 借入時年齢:60歳 → 借入期間:20年 → 完済時年齢:80歳 → 借りられる可能性が高い

- 借入時年齢:65歳 → 借入期間:20年 → 完済時年齢:85歳 → 借りられない可能性が高い

- 借入時年齢:65歳 → 借入期間:15年 → 完済時年齢:80歳 → 借りられる可能性が高い

- 借入時年齢:70歳 → 借入期間:15年 → 完済時年齢:85歳 → 借りられない可能性が高い

- 借入時年齢:70歳 → 借入期間:10年 → 完済時年齢:80歳 → 借りられる可能性が高い

- 借入時年齢:75歳 → 借入期間:10年 → 完済時年齢:85歳 → 借りられない可能性が高い

- 借入時年齢:75歳 → 借入期間:5年 → 完済時年齢:80歳 → 借りられる可能性が高い

- 借入時年齢:80歳 → 借入期間:5年 → 完済時年齢:85歳 → 借りられない可能性が高い

高齢者が不動産担保ローンを借りる時には「借入期間」を短くして、「完済時年齢」を若くする必要があるのです。

完済時年齢が80歳を超えると、平均寿命に近づいてしまい、不動産担保ローン残債が残っている状態で亡くなってしまうと、保証会社が代位弁済で残債を金融機関に立替なければならないからです。

完済時年齢を85歳、90歳としてしまうと、死亡するケースが増えすぎてしまい、保証会社の損失が大きくなってしまうため、保証会社が保証できなくなってしまうからです。

平成30年(2018年)のデータでは

日本人の平均寿命

- 男性:81.25歳

- 女性:87.32歳

となっています。

ないとは言い切れません。

銀行系の不動産担保ローンの場合は、不動産担保ローンはあくまでも「融資」であり、完済してもらうことを前提に考えているため、ほぼ完済時年齢の制限はありますが

ノンバンクの不動産担保ローン会社であれば、「担保での回収」をベースに完済時年齢を無視して、貸してくれるところも、ある可能性はゼロではありません。

高齢者・シニア世代の不動産担保ローン利用の注意点

注意点その1.審査は厳しくなる

当然ですが、年齢が上がれば上がるほど、収入というのは下がっていくのが一般的です。

定年を迎えれば、会社員時代の給料はなくなりますし、定年後に別の仕事をはじめたとしても、年齢が高くなるにつれ、働くことは難しくなってしまいます。年金収入がメインとなり、収入自体は下がってしまうのです。

年齢とともに収入が下がりますが、不動産担保ローンの返済額は一定です。

年齢が高くなるほど、返済負担率(収入に対するローン返済の割合)が高くなってしまうため、不動産担保ローン会社は、高齢者に融資するときには、あらかじめ審査を厳しく設定するのです。

審査が通ったとしても

- 融資額を抑える

- 借入期間を短くする

- 掛け目を通常の70%よりも、下げる

など、若い方の借入と比較すると、借り入れ条件が悪くなることに注意が必要です。

注意点その2.保証人を要求される可能性がある

年齢が高くなってくれば来るほど、返済の確実性は落ちてしまいます。

そうならないために、不動産担保ローン会社は、審査のときに「保証人」を要求する可能性があります。

保証人は、若い方が望まれるため、「子供や孫に保証人になってもらえないか?」提案される可能性があるのです。

保証人は、気軽にお願いするものではなく、万が一返済できない場合には、子供や孫に借金が発生する事態になってしまいます。保証人であることが原因で、子供や孫が住宅ローンや教育ローンの審査に通らない可能性もあるのです。

注意点その3.自宅を担保にして借りない方が良い

高齢になってから、自宅を担保に不動産担保ローンを借りてしまうと、万が一返済ができずに担保である自宅が売却されてしまった場合に、住むところがなくなってしまいます。

賃貸物件も、高齢者の入居は断られることが多く、かといって、家族や親せきの家にお世話になるのも、気が引けることになってしまいます。

自宅を担保にして不動産担保ローンを組む場合には、確実に返済できることが前提になります。注意して、不動産担保ローンを利用しましょう。

注意点その4.短期の借入になることを覚悟する

前述した通りで、不動産担保ローンの審査では、「申込年齢」以上に「完済時年齢」が重要視されます。

そのため、65歳以上の高齢者の場合は

と言われることがあります。

数年の借入期間になると、毎月の返済額は、それなりに高額になってしまいます。

借入期間を延ばすためには、保証人を用意する、担保を積み増すなど、別の保証を不動産担保ローン会社に提供しないとならないのです。

注意点その5.子供などの相続人には不動産担保ローンを利用することを話しておくべき

自宅や別荘をお持ちの高齢者の方の場合、お子さんがいれば

と思っているはずです。

しかし、不動産担保ローンで自宅や別荘を担保に借金をしてしまえば、その借金と資産が相殺され、相続できる金額が大きく減ってしまいます。

高齢者・シニア世代の不動産担保ローン以外のおすすめ選択肢

リバースモーゲージ

リバースモーゲージとは

を言います。

契約者が死亡したときに、担保である自宅・持ち家が売却されて、借りた金額の返済に充てられます。

リバースモーゲージは、高齢者が利用することを前提に作られているローン商品ですので、不動産担保ローンよりも、審査が通りやすく、年齢制限もありません。

逆に死亡することで、銀行は融資額を回収できるので、年齢が高ければ高いほど借りやすいのが「リバースモーゲージ」なのです。

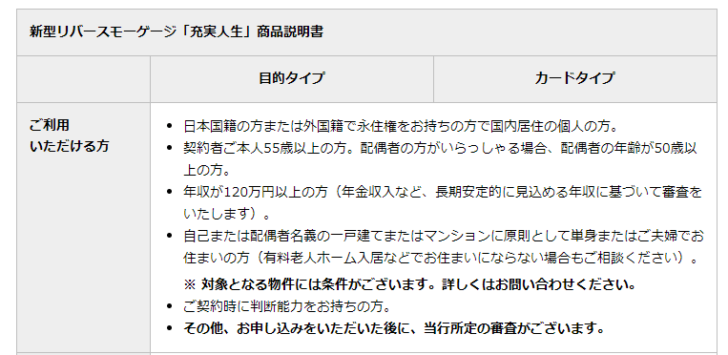

東京スター銀行/新型リバースモーゲージ「充実人生」

契約者ご本人55歳以上の方。配偶者の方がいらっしゃる場合、配偶者の年齢が50歳以上の方。

不動産担保ローンの審査に通らない、不動産担保ローンの保証人を用意できない、などの理由で借りられない方には、リバースモーゲージをおすすめします。

不動産リースバック

不動産リースバックとは

を言います。

一旦、自宅を売却するので、その売却額が入ってきます。その代わり、自宅は賃貸物件になっているため、家賃を毎月支払う必要があります。

不動産リースバック業者というのは、リースバックで取得した物件を早く売却して、資金化したいと考えています。そのため、年齢制限がなく、年齢が高ければ高いほど、好都合なのです。

例:インテリックス/あんばい

年齢制限はありますか?

国内に住所のある成人の方であれば何歳でもご利用いただけます。

※ご契約者様が75歳以上の場合、医師の診断書等をご提出頂いております。詳細はお問合せ下さい。

「愛着のある家に、住み続けたいけれども、資金が必要」という方におすすめできるのが、不動産リースバックです。

不動産売却

不動産担保ローンの場合は、借入ですので、返済しなければならないため、「年齢制限」が発生してしまいます。

しかし、不動産を売却するのであれば「買い手」がいれば、取引は成立します。

80歳でも、90歳でも、100歳でも、不動産売却であれば、資金をすぐに手にすることができるのです。

まとめ

不動産担保ローンは、高齢者でも借りられますか?

借りられます。

- 借入時年齢:65歳~75歳

- 完済時年齢:~80歳

であれば、多くの不動産担保ローンで融資対象になり、不動産担保ローンを借りることができるのです。

注意点としては

- 注意点その1.審査は厳しくなる

- 注意点その2.保証人を要求される可能性がある

- 注意点その3.自宅を担保にして借りない方が良い

- 注意点その4.短期の借入になることを覚悟する

- 注意点その5.子供などの相続人には不動産担保ローンを利用することを話しておくべき

というものがあります。

また、不動産担保ローン以外に高齢でも利用できる資金調達方法に

- リバースモーゲージ

- 不動産リースバック

- 不動産売却

があります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンは、何歳まで借りられますか?」