実際にこのような相談をしてくる方は少なくありません。今回は不動産担保ローンのよくある質問「ブラックでも不動産担保ローンなら借りられるのか?」について解説します。

ブラックリストというリストは存在しない!?

まず知っておきたいことは

- カードローンA社

- カードローンB社

- カードローンC社

・・・

全部審査が落ちたからといって「ブラックリスト」に入っているわけではないということです。

「ブラックリスト」というと

では、ブラック扱いになるときというのはどういうときなのでしょうか?

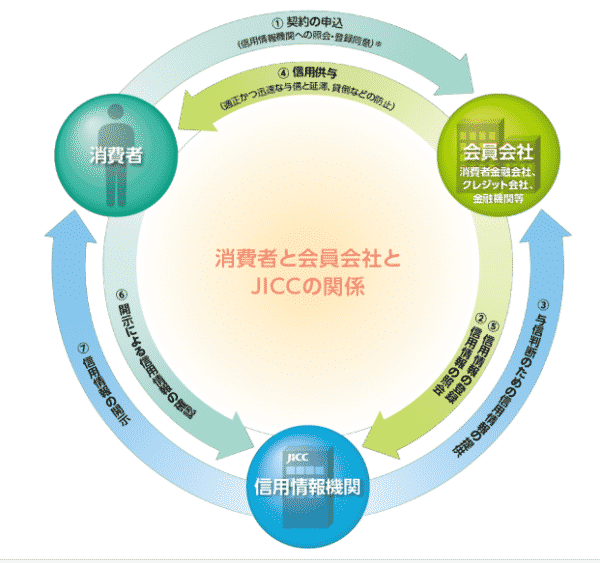

金融機関は「信用情報機関」に加盟しています。

信用情報機関とは

を言います。

信用情報機関に加盟している金融機関は、申込みがあれば、信用情報データベースで申込者の情報を照会して、信用情報を閲覧し、その内容を見て審査を行うのです。

また、金融機関は信用情報機関のデータベースに顧客の申込情報、利用情報を登録・更新することで、常に最新の情報が信用情報機関のデータベースにある状態にしているのです。信用情報機関の会員企業は情報の閲覧と同時に情報の登録が義務付けられているのです。

- 消費者 → 金融機関:ローンサービスの利用申込

- 金融機関 → 信用情報機関:信用情報データの照会・審査

- 金融機関 → 信用情報機関:利用情報・申込情報などを登録

この信用情報機関は

- 全国銀行個人信用情報センター「KSC」:銀行が登録する信用情報機関

- シー・アイ・シー「CIC」:クレジットカード会社・消費者金融が登録する信用情報機関

- 日本信用情報機構 「JICC」:消費者金融、商工ローン会社が登録する信用情報機関

と3つの機関に分かれていますが「CRIN」と呼ばれる情報「異動情報(事故)・申告情報」は3社間で共有されているのです。

つまり

ということです。

「信用情報」ってどのような情報が掲載されているの?

CICの場合

申込情報

クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報

ご本人を識別するための情報

氏名、生年月日、郵便番号、電話番号等

お申込み内容に関する情報

照会日、商品名、契約予定額、支払予定回数、照会会社名等

保有期間

照会日より6カ月間

クレジット情報

加盟会員と締結した契約の内容や支払状況を表す情報

ご本人を識別するための情報

氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等

ご契約内容に関する情報

契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等

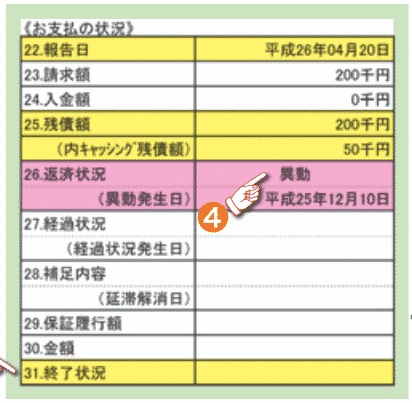

お支払状況に関する情報

報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延解消日、終了状況等

割賦販売法対象商品のお支払状況に関する情報

割賦残債額、年間請求予定額、遅延有無等

貸金業法対象商品のお支払状況に関する情報

確定日、貸付日、出金額、残高、遅延の有無等

保有期間

契約期間中および契約終了後5年以内

利用記録

クレジットやローンの利用途上における支払能力を調査するなどのため、加盟会員が照会した事実を表す記録

ご本人を識別するための情報

氏名、生年月日、郵便番号、電話番号等

利用した事実に関する情報

利用日、利用目的、利用会社名等

保有期間

利用日より6カ月間

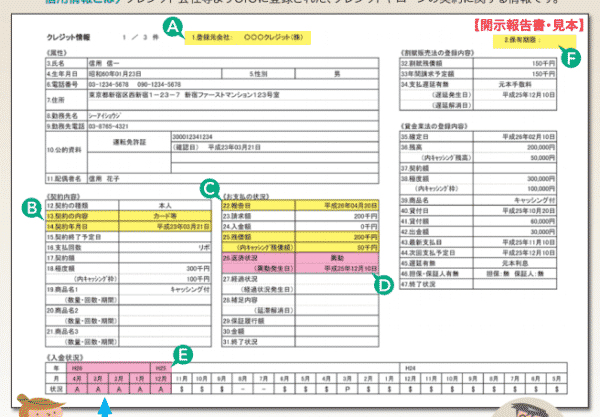

開示報告書サンプル

では、信用情報にどんな記載があるとブラック扱いで審査に通らなくなってしまうのでしょうか?

ブラック扱いで審査が通らなくなる「信用情報」とは?

「異動」

- 返済日より61日以上または3カ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

- 返済遅延が2ヵ月を超えて継続している。

- 返済ができずに保証人・保証会社が代わりに支払った。

- 自己破産をした。

ときに「異動」という情報が掲載され、いわゆる「返済事故」といいう状態になります。

この「異動」情報は前述した「CRIN」により全信用情報機関で共有されてしまい、ほとんどのローン審査には通らなくなってしまうのです。

不動産担保ローンはブラックリスト入りでも借りられるのか?

話を元に戻すと「不動産担保ローンはブラックリスト入りでも借りられるのか?」ということですが

なぜなら、前述した通りで「ブラックリスト」というリストが金融機関同士で回覧され、「この人には貸してはいけないよ。」となるわけではありません。

あくまでも、金融機関は同じ信用情報を見て審査を行うものの、最終判断は金融機関自身の判断に委ねられているからです。

そもそも、

という理由で

→ 信用情報で「異動」があったら貸さない

のです。

金融機関も「貸し倒れリスクがないのであれば、過去に返済事故があっても、問題ない」と判断する可能性があるのです。

ということです。

後は金融機関の判断ということになります。

不動産担保ローンをブラックリスト入りでも借りる方法を解説します。

不動産担保ローンをブラックリスト入りでも借りる方法

その1.中小企業レベルの不動産担保ローン会社に申込む

審査が確実に通る方が不動産担保ローンを申込もうとすれば

大抵の場合の優先順位は

- 大手銀行

- 地方銀行

- 第二地方銀行

- 信用金庫

- 信用組合

- 大手ノンバンク

- 中小ノンバンク

・・・

というような順番になるかと思います。

大手の銀行であれば

そもそも、そんなにギリギリの方に融資しなくてもお客さんはいっぱいいる。」

中小企業規模の不動産担保ローン専門会社の場合

土地が担保で確実に回収できるのであれば、過去に返済事故があっても構わない。」

と考えるケースが多いのです。

その2.保全率が高い方が審査には通る

100万円の借入のために2000万円の土地を担保にすれば保全率は2000%です。

保全率とは

担保として提供する不動産に対して借入希望額が小さい方が審査に通りやすいということです。

その3.担保は「建物」よりも「土地」の方が有利

「建物」は、経年劣化があるため、年々価値が下がっていきます。

しかし、「土地」は土地価格の変動はあるものの、基本的には消えてなくなるものでも、古くなってしまう者でもありませんから、価格の変動は少ないのです。

その4.不動産売買をしている不動産担保ローン専門会社の方が審査が通りやすい

不動産担保ローンの専門会社の場合は、不動産売買をしている会社も少なくありません。

自社で不動産売却ができるのであれば、売買手数料の3.0%~6.0%が収入として計算できるのです。

その5.返済事故発生の理由と現状を事前に伝える

金融機関が危惧しているのは、「過去の返済事故を繰り返すのではないか?」という一点になります。

ですから、申込み時に

理由は・・・からです。

現在はこういう状況ですので同じようなことは起こりません。」

ということをこちらから話してしまうのです。

隠していたとしても、99%の金融機関は信用情報の照会を行うので、ばれてしまうのは間違えありません。

こちらから事情を話したうえで相談することで、ブラックでも借りられる可能性が上がるのです。

その6.保証人をつける

担保だけでは審査基準に達しないと金融機関が判断した場合には「保証人」を求められるケースがあります。

その7.新しい不動産担保ローン会社の方が審査に通りやすい

新しい不動産担保ローン会社は

「社内で十分な融資データを保持していない」ことから

はじめはある程度審査基準を引き下げて、多くの方に融資したい。

という方針があります。融資データが十分に貯まってくると、それを分析しながら審査基準が精査され、徐々に厳しくなっていくのです。

ブラックで不動産担保ローンを借りるときの注意点

事前に自分で個人信用情報をチェックしよう!

2社のカードローンに申込んで審査落ちだったからと言って「ブラック扱い」になっているかどうかはわかりません。

たまたまかもしれないのです。

「ブラック扱い」になっていないのに好条件の不動産担保ローンに申込まずに、高金利の不動産担保ローンに申込んでしまったら、もったいないのです。

個人信用情報は、WEB上で1,000円程度の手数料で閲覧することが可能です。

CICの個人信用情報の開示方法

- インターネット開示:クレジットカード一括払い(1,000円)

- 郵送開示:ゆうちょ銀行で発行の定額小為替証書(1,000円)

- 窓口開示:現金(500円)

借り入れ条件が悪くなる可能性が高い!

ブラックでも、借りられる不動産担保ローンはあると思いますが

- 金利が高い

- 契約条件が厳しい

- 諸費用が高い

となってしまう可能性が高いのです。

これは致し方ないところですが

ということだけは絶対に避けなければなりません。

だとすれば、はじめから不動産を売却して資金を作った方が不動産担保ローンを借りるよりも良い選択という可能性もあります。

不動産売却の道も検討する必要があります。

まとめ

不動産担保ローンはブラック扱いになっていても、借りることができます。

そもそも、ブラックリストというものはなく、「返済事故の有無」「延滞情報」を基に金融機関が独自に融資判断をしているに過ぎないのです。借入額に対して十分に回収できる不動産担保があるのであれば、借りることができる不動産担保ローンはあるのです。

ブラック扱いでも不動産担保ローンを借りる方法としては

- 中小企業レベルの不動産担保ローン会社に申込む

- 保全率が高い方が審査には通る

- 担保は「建物」よりも「土地」の方が有利

- 不動産売買をしている不動産担保ローン専門会社の方が審査が通りやすい

- 返済事故発生の理由と現状を事前に伝える

- 保証人をつける

- 新しい不動産担保ローン会社の方が審査に通りやすい

などがあります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング