資金調達を検討している経営者の方の中にも、「不動産担保ローンで事業資金(運転資金・設備資金)の資金調達したい。」という方も少なくありません。では、不動産担保ローンで資金調達をするメリットやデメリット、注意したい点は何があるのでしょうか?今回は「不動産担保ローンで事業資金を資金調達するメリット・デメリットと注意点」について解説します。

そもそも、不動産担保ローンで事業資金の資金調達はできるの?

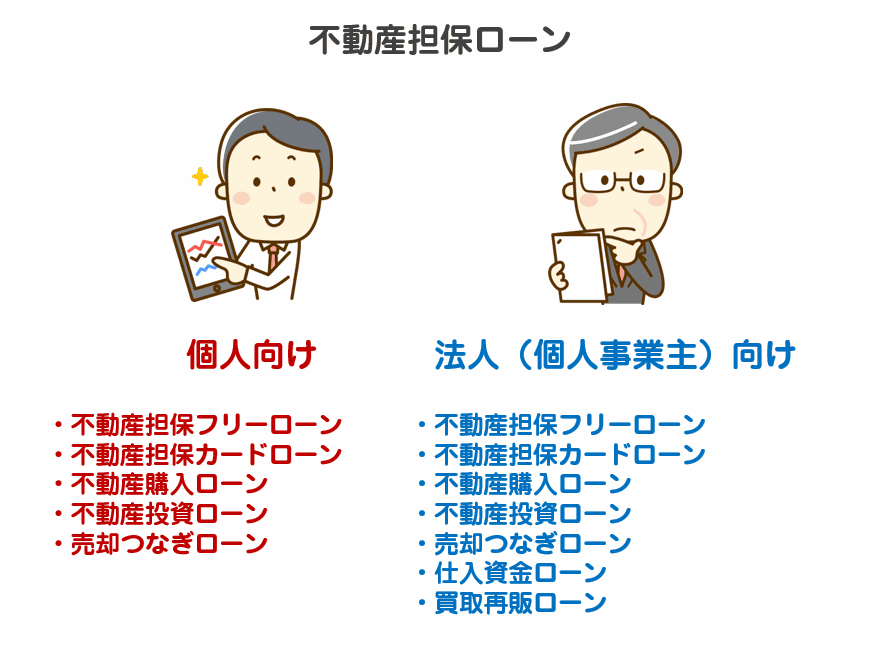

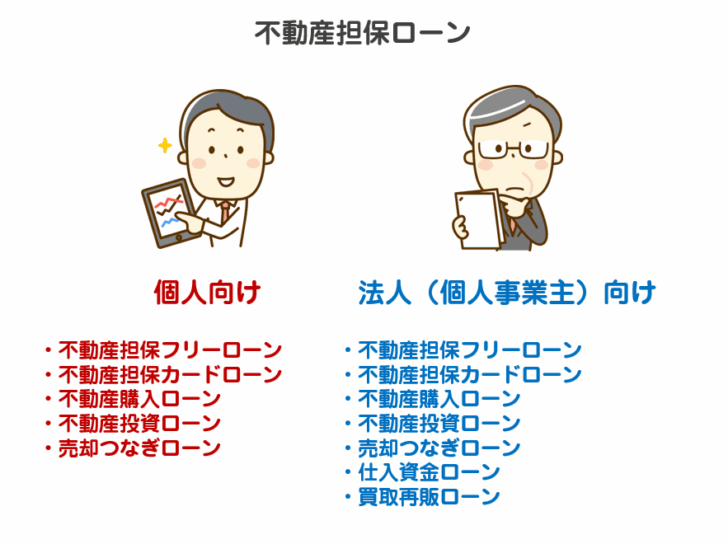

不動産担保ローンには

- 個人向けの不動産担保ローン

- 法人(個人事業主)向けの不動産担保ローン

の2種類があり、法人(個人事業主)向けの不動産担保ローンであれば、借りたお金は事業資金として利用することができます。

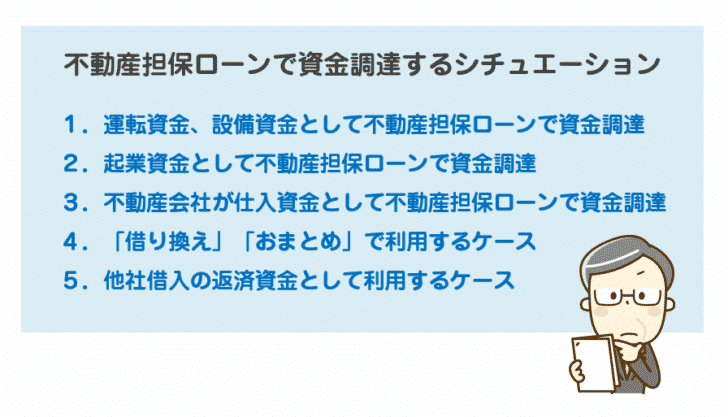

不動産担保ローンで資金調達するシチュエーションって何があるの?

1.運転資金、設備資金として不動産担保ローンで資金調達するケース

運転資金や設備資金の資金調達は

- 公的融資(日本政策金融公庫)

- 銀行の保証協会の保証付融資

- 銀行のプロパー融資

- ビジネスローン

などの選択肢があります。

当然、低金利の公的融資や銀行融資を先に検討するはずです。しかし、すでに借りてしまって、追加の融資が受けられない場合や審査に落ちてしまう場合は、他の選択肢を探す必要があります。

経営者個人が持っている不動産を担保にするケースや、会社が保有する自社ビルや賃貸不動産を担保にするケースがあります。

2.起業資金として不動産担保ローンで資金調達するケース

銀行融資やビジネスローンの審査で重視されるのは「事業歴」です。

会社は立ち上げて1年~2年が一番倒産する確率が高いので、事業歴が短い企業には融資をしないのが金融機関の基本なのです。そのため、少なくとも2期分の決算(2年)が過ぎている状態でないと融資できない金融機関がほとんどなのです。

当然、まだ事業をはじめていない状況で借りる「起業資金」は、借りたくても、なかなか借りられないケースが多いのです。

3.不動産会社が仕入資金として不動産担保ローンで資金調達するケース

不動産会社は物件を仕入れることにそれなりの金額が必要になります。銀行融資なども活用していますが「枠」を超えて資金調達するときに保有物件を担保にできる不動産担保ローンは好都合なのです。

再販業者

安く中古物件を仕入れてリフォームして再販する業者なので、仕入資金として不動産担保ローンを活用します。

不動産売買の仲介

不動産売買の仲介業者も、自社で不動産物件を一時的に保有してから売却するケースがあります。この場合も、売却するまでの期間は仕入金額を不動産担保ローンで借りるケースが多いのです。

4.「借り換え」「おまとめ」で利用するケース

比較的高金利でビジネスローンを利用している企業の場合、担保があることで低金利になる不動産担保ローンを利用して「借り換え」「おまとめ」をすることで、毎月の返済額、総返済額を軽減させることができます。

5.他社借入の返済資金として利用するケース

銀行融資や公的融資で資金調達していて、不動産を売却するほどではないが返済資金が不足しているという場合は、不動産を担保にして不動産担保ローンを借りることで資金繰りが苦しい時期の返済に充てることもあります。

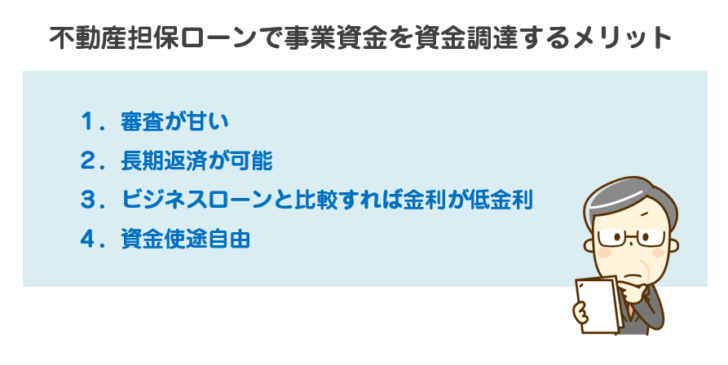

不動産担保ローンで事業資金を資金調達するメリット

1.審査が甘い

不動産担保ローンは「不動産担保」があるので

金融機関は

「万が一、倒産しても不動産を売却して回収すれば良い。」

と考えるため

無担保ローンのビジネスローンや銀行融資と比較すれば

ということになります。

不動産の担保価値さえしっかりしたものがあれば

- 赤字決算

- 税金未納

- リスケ中

- 返済事故を起こした過去がある

- 借入が大きい

- 債務整理中

- 消費者金融、信販会社、ビジネスローン等数社から借入れがある

- サービサーへ支払をしてる状況

・・・

などの理由で審査が通らない方でも、借りられる可能性があるのです。

2.長期返済が可能

ビジネスローンも、1年契約の自動契約ですが、最長5年であり、金利が高いため長期の資金調達方法には向いていません。

3,000万円の借入でも、35年(420か月)で組めれば、毎月10万円程度の返済額で返済できるのです。長期返済は毎月の返済額が少なくなることを意味します。

3.ビジネスローンと比較すれば金利が低金利

不動産担保ローンは不動産担保がある分、無担保のビジネスローンと比較すると金利が低金利に設定されています。

ただし、銀行融資や公的融資と比較すると金利は高いので注意が必要です。

4.資金使途自由

不動産担保ローンは資金使途が自由です。

事業資金であれば何に使っても良いので、状況に応じて資金使途を変えることができます。

- 従業員の給与支払い

- 税金の納税資金

- 仕入資金

- 外注への支払資金

- 設備の購入資金

- 新規事業の資金

- M&Aへの買収資金

- 他社借入の返済資金

- 退職金の支払資金

・・・

などの事業資金であれば自由に利用することができます。

同じような不動産を担保にしたローンに「アパートローン」がありますが

アパートローンの場合は

- 賃貸物件の購入資金

にしか利用できません。

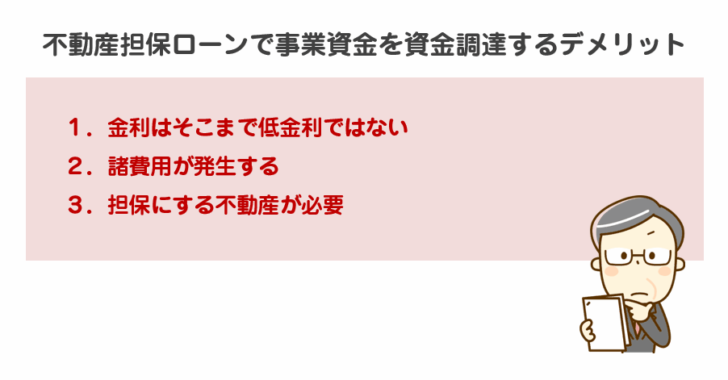

不動産担保ローンで事業資金を資金調達するデメリット

1.金利はそこまで低金利ではない

金利の関係で言えば

という関係性と考えて良いでしょう。

不動産担保ローンは、無担保のビジネスローンよりは低金利での借入ができるものの、公的融資や銀行融資と比較すると金利は高いことが多いのです。

2.諸費用が発生する

不動産担保ローンによって違いがありますが

- 事務手数料:借入額の0.0%~5.0%

- 登記関連費用

- 印紙代

などが発生します。

不動産担保ローンの場合は「不動産の価値の算定・鑑定」をしなければ、不動産担保の査定ができないため、ここで費用が発生してしまうため、金融機関も事務手数料というものを設定せざるを得ないのです。不動産鑑定士に外注するケースもあるので、ここではコストが発生してしまうのです。

登記関連費用(司法書士報酬)や印紙代は実費負担のところが多いです。

3.担保にする不動産が必要

当たり前のですが、不動産担保ローンは担保にできる不動産がなければ利用できない資金調達方法です。

もっと言えば「価値のある不動産 = 売ることができる不動産」でないと、不動産があっても、審査に通らないのです。

売ることができる不動産であれば、その売却想定価格の70%(掛目)程度まで借りることが可能です。

- 不動産の担保価値 × 70% > 借入希望額 → 借入できる可能性が高い

- 不動産の担保価値 × 70% < 借入希望額 → 借入できない可能性が高い

となっています。

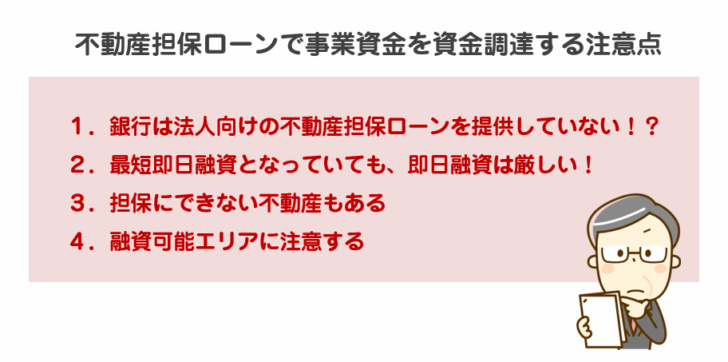

不動産担保ローンで事業資金を資金調達する注意点

銀行は法人向けの不動産担保ローンを提供していない!?

と思う方もいると思いますが、残念ながら、ほとんどの銀行は法人向けの不動産担保ローンを取り扱っていません。

理由としては

- 銀行融資に不動産担保をつける形もあるので、不動産担保ローンという同じ商品性のものは必要ない

という考え方大きいのだと思います。

そもそも、都市銀行や地方銀行は「不動産担保ローン」自体を扱っておらず、一部の信託銀行、ネット銀行が「個人向けの不動産担保ローン」を扱っています。

- 住信SBIネット銀行

- 楽天銀行

- オリックス銀行

などです。

不動産担保ローンを資金調達で利用する際には「法人向けの融資を行っているのかどうか?」事前に確認しておく必要があります。

最短即日融資となっていても、即日融資は厳しい!

不動産担保ローンの中には「最短即日融資」と宣伝している不動産担保ローンもあります。

しかし、実際問題、不動産の鑑定をしなければならない不動産担保ローンの場合は、スコアリングシステムで簡単に審査結果が出るビジネスローンとは違って、審査に時間がかかるのは当然なのです。あくまでも「最短」なのです。

担保にできない不動産もある

ことになります。

- 地方の山林

- 離島の不動産

- 崖地の不動産

・・・

など、「買い手」がつかなそうな不動産は「担保価値なし」と判断されてしまい、不動産担保ローンの審査に通らないのです。

不動産担保ローンの中には

- 首都圏のみ

- 1都3県のみ

- 東京、大阪、名古屋、福岡、札幌などの都心部のみ

など、担保にする不動産の立地を条件にしているところもあるぐらいです。

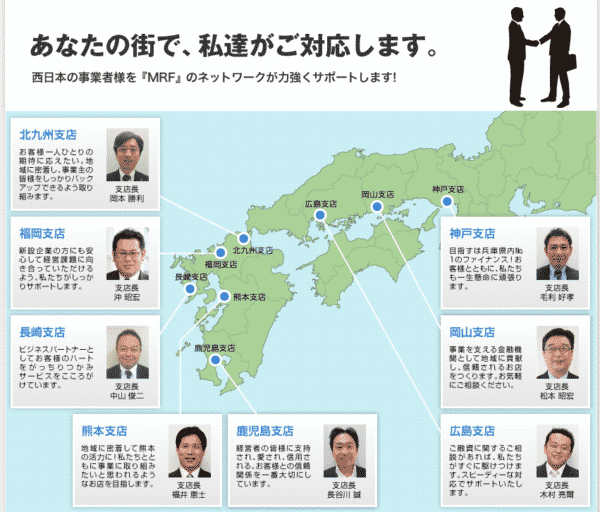

融資可能エリアに注意する

不動産担保ローンには「全国対応」でないものも多くあります。

例:エム・アール・エフ不動産担保ローンの場合

と西日本エリアに支店があり、不動産担保ローンを申込めるのも、西日本エリアに限られるのです。

不動産担保ローン会社には、不動産売却のノウハウがあるエリア、不動産査定のノウハウがあるエリアというものがあるので、全国展開していない不動産担保ローン会社も多いのです。

ただし、全国展開しているる不動産担保ローン会社よりも、エリアに特化した不動産担保ローン会社の方が査定が良くなる傾向があります。

事業資金を資金調達するときのおすすめの不動産担保ローンとは?

事業融資専門会社の不動産担保ローン

事業融資の商品のひとつとして「不動産担保ローン」を扱っている事業融資専門会社の不動産担保ローンを利用する場合は

- ビジネスローン

- 売掛債権担保融資

- 売掛債権買取(ファクタリング)

- 手形割引

など、幅広い事業融資サービスを持っているので、経営状況全体を見て「どの資金調達方法が適切なのか?」俯瞰でアドバイスしてくれる可能性があります。

例:AGビジネスサポート不動産担保ローン

| 人気ランキング | 16位 |

| 本社所在地 | 東京都 |

| 上限金利 | 11.90% |

| 事務手数料(税込) | 無料 |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 元金自由返済/元金定率リボルビング返済 |

| 担保 | 土地・建物に根抵当権設定 |

不動産担保ローン専門会社

不動産担保ローンを専門に扱っている会社の場合は、自社で不動産売却をする不動産売買の免許を持っている会社がほとんどです。

担保にする不動産を万が一の時に自社で売却できるため

- 正確な査定ができる

- 売買手数料という収入もある

ということから、「掛目」の設定が通常の70%ではなく、100%に設定されていることが多いのです。

5,000万円で売却できる不動産を担保にした場合

- 通常の不動産担保ローン → 掛目70% → 借入可能額3,500万円

- 不動産担保ローン専門会社 → 掛目100% → 借入可能額5,000万円

と借入可能額が大きくなるのです。高額な借り入れを希望する場合には不動産担保ローン専門会社の不動産担保ローンをおすすめします。

例:ジェイ・エフ・シー事業者向け不動産担保ローン

| 人気ランキング | 21位 |

| 本社所在地 | 東京都 |

| 上限金利 | 15.00% |

| 事務手数料(税込) | 融資額の5.5%以内 |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/元金均等返済/期限一括返済 |

| 担保 | 土地・建物に根抵当権設定 物件により火災保険に質権設定 |

まとめ

不動産担保ローンで事業資金を資金調達することはできます。

ただし、法人向けの不動産担保ローンを扱っている会社は少ないので注意が必要です。

不動産担保ローンで事業資金を資金調達するメリット

- 審査が通りやすい

- 低金利

- 長期借入が可能

- 毎月の返済額が少額になる

- 銀行融資や公的融資が断らる状態でも借りられる可能性がある

- 資金使途自由

不動産担保ローンで事業資金を資金調達するデメリット

- 銀行融資や公的融資と比較すると高金利

- 不動産がなければ利用できない

- 諸費用が発生する

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「自社ビルを担保に不動産担保ローンの借入ってできるの?」

「不動産担保ローンで資金調達するメリットってなに?」

・・・