東京スター銀行スター不動産担保ローン

東京スター銀行スター不動産担保ローンとは

東京スター銀行スター不動産担保ローンは、東京スター銀行が提供している個人向けの不動産担保ローンです。東京スター銀行は、東京都に本店を置く第二地方銀行です。

東京スター銀行スター不動産担保ローンは、東京スター銀行が提供している個人向けの不動産担保ローンです。東京スター銀行は、東京都に本店を置く第二地方銀行です。

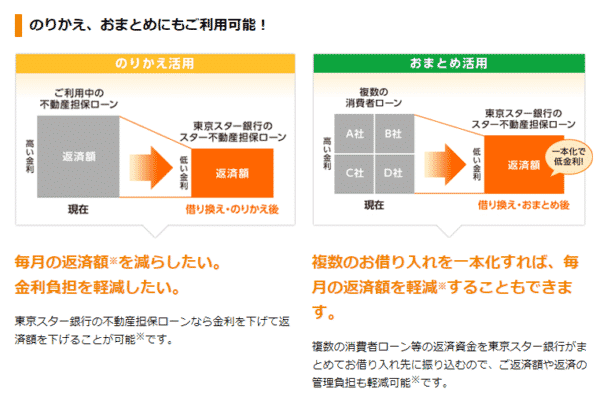

個人向けの不動産担保ローンですので、借入資金は事業性資金を除いてプライベート資金に自由に利用することができます。借り換え利用・おまとめ利用も可能です。

東京スター銀行スター不動産担保ローンの大きな特徴は「上限金利がかなりの低金利であること」「銀行が提供する信頼性」「本人以外の配偶者、実父母、実兄弟姉妹の所有不動産も利用可能」「借り換えやおまとめ利用も可能」「変動金利と固定金利が選べる」という点が挙げられます。

上限金利が低金利の不動産担保ローンなので、高金利のカードローンやフリーローンで借入中の方の借り換えやおまとめ利用で活躍します。また、ご家族所有の不動産も不動産担保ローンの担保になるので、ご自身が不動産を持っていなくても、利用することができます。(担保にすることへのご家族の同意が必要です。)

住宅ローンと同じように変動金利と固定金利が選べるので、金利上昇リスクが不安な方は固定金利での利用も可能です。

年収200万円以上という利用条件があるもの、不動産担保ローンの中でも低金利設定なので、おすすめできる不動産担保ローンです。

東京スター銀行スター不動産担保ローン商品概要

| 金融機関名 | 株式会社東京スター銀行 |

| 本社所在地 | 東京都 |

| プラン名 | 不動産担保ローン/変動金利プラン |

| 下限金利 | 1.25% |

| 上限金利 | 9.60% |

| 事務手数料(税込) | 融資金額の2.2% |

| 融資金額最大 | 10,000万円 |

| 個人利用 | ○ |

| 事業性資金利用 | - |

| おまとめ・借り換え利用 | ○ |

| 融資スピード | 1週間以内に審査結果ご連絡 |

| 最長返済期間 | 240ヶ月 |

| 申込み可能エリア | 全国 |

東京スター銀行スター不動産担保ローンメリット

- 上限金利がかなりの低金利

- 借り換え利用やおまとめ利用が可能

- 本人以外の配偶者、実父母、実兄弟姉妹の所有不動産も利用可能

- 変動金利と固定金利が選べる

東京スター銀行スター不動産担保ローンデメリット

- 法人利用ができない不動産担保ローン

- 最長20年の返済期間設定は不動産担保ローンの中では少額設定

東京スター銀行スター不動産担保ローンおすすめポイント

最大のメリットは「上限金利が10%を切る低金利である」ことです。元々、東京スター銀行はおまとめローンやのりかえローンなどの借り換え利用の商品も人気があるのですが、上限金利が低金利だからこそ、高金利のカードローンやフリーローンからの借り換えでも、返済額軽減効果が期待できるのです。

また、同時に本人以外の配偶者、実父母、実兄弟姉妹の所有不動産も利用可能ですの。当然、不動産を所有する家族の同意は必要ですが、ご自身が不動産を所有していなくても、低金利の不動産担保ローンが利用できるのです。

東京スター銀行スター不動産担保ローンおすすめできないポイント

東京スター銀行スター不動産担保ローン金利

東京スター銀行スター不動産担保ローン金利の検証結果

「東京スター銀行スター不動産担保ローン」の金利/2026年4月最新情報

| 不動産担保ローン名 | 金融機関名 | 下限金利 | 上限金利 | 金利タイプ |

|---|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 1.26% | 9.45% | 変動金利、固定金利(3年、5年、10年)選択可能(年1.30%~8.95%) |

| 不動産担保ローン名 | 個人利用 | 事業性資金利用 | おまとめ・借り換え利用 | 融資スピード | 最長返済期間 | 申込み可能エリア | 申込み可能年齢 |

|---|---|---|---|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | ○ | - | ○ | 1週間以内に審査結果ご連絡 | 240ヶ月 | 全国 | 20歳~69歳 |

不動産担保ローン金利の低金利トップ5/2026年4月最新情報

| 不動産担保ローン名 | 金融機関名 | 下限金利 | 上限金利 | 金利タイプ |

|---|---|---|---|---|

| ろうきん不動産担保ローン/有担保フリーローン(不動産担保型) | 中央労働金庫 | 0.63% | 3.10% | 変動金利・固定金利 |

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 1.26% | 9.45% | 変動金利、固定金利(3年、5年、10年)選択可能(年1.30%~8.95%) |

| アサックス/事業者向け不動産担保ローン | 株式会社アサックス | 1.95% | 7.80% | 固定金利 |

| アサックス/個人向け不動産活用ローン | 株式会社アサックス | 1.95% | 7.80% | 固定金利 |

| アサックス/短期事業ローン | 株式会社アサックス | 1.95% | 7.80% | 固定金利 |

「東京スター銀行スター不動産担保ローン」の金利は、下限金利が0.90%と銀行不動産担保ローンと比較しても、圧倒的な低金利が設定されています。上限金利はそれほど低金利ではないものの、10.0%を切る低金利ですのでノンバンクの不動産担保ローンと比較すると上限金利も低金利と言って良いでしょう。

低金利でおすすめの不動産担保ローンと言えます。

また、銀行不動産担保ローンの場合は

- 変動金利

を採用している銀行がほとんどですが「東京スター銀行スター不動産担保ローン」は

- 3年固定

- 5年固定

- 10年固定

と固定金利も選べるメリットがあります。金利は変動金利よりも多少高く設定されています。

検証結果

「東京スター銀行スター不動産担保ローン」は

- 下限金利:不動産担保ローンの中で1位、2位を争う低金利

- 上限金利:トップクラスとは言えないが十分低金利

という評価になります。

不動産担保ローンに積極的ではない銀行が多い中で、東京スター銀行は不動産担保ローンに力を入れている銀行と言って過言ではありません。その分、金利も低金利に設定されています。

不動産担保ローンの中では上限金利はかなりの低金利設定です。変動金利と固定金利がありますが、それほど金利差があるわけではないので、金利上昇が不安な方は固定金利を選ぶことをおすすめします。少しでも利息負担を小さくしたい方は変動金利を選びましょう。

| 下限金利 | 1.25% |

| 上限金利 | 9.60% |

| 金利タイプ | 変動金利、固定金利(3年、5年、10年)選択可能(年1.30%~8.95%) |

東京スター銀行スター不動産担保ローン審査

東京スター銀行スター不動産担保ローンの審査検証結果

不動産担保ローン・融資審査難易度比較

| 提供先 | 審査難易度 |

|---|---|

| メガバンクの不動産担保ローン | ★☆☆☆☆ |

| 地方銀行、ネット銀行の不動産担保ローン | ★★★☆☆ |

| ノンバンクの不動産担保ローン | ★★★★☆ |

| 「不動産売却」が自社でできるノンバンクの不動産担保ローン | ★★★★★ |

不動産担保ローンは、そもそも取り扱っている銀行が少ないローン商品です。

メガバンクや地方銀行が重視するのは不動産担保ローンの中でも、賃貸物件向けの不動産担保ローン「アパートローン」ですので、資金使途自由の不動産担保ローンではそもそもの取り扱いが少なく、審査も厳しいのです。

東京スター銀行スター不動産担保ローンは、銀行不動産担保ローンの中では積極的に融資をしている部類なのです。

しかし、東京スター銀行スター不動産担保ローンの申込条件は

ご利用いただける方

- 日本国籍の方または外国籍で永住権をお持ちの方。

- 年収200万円以上の方。

- 申込時年齢が満20歳以上69歳以下の方で、完済時の年齢が84歳以下の方。

- 郵送契約をご希望の方については、インターネットによるお手続きがご利用いただけるPC環境をお持ちの方。

- その他、当行所定の審査基準を満たしている方。

ご資金のお使いみち

- 資金使途自由でお使いいただけます(事業性の融資を除きます)。

となっているので

- 年収200万円以上

- 事業性資金には使えない

という壁もあります。

そのため、

- 東京スター銀行スター不動産担保ローンは、銀行不動産担保ローンの中では審査のハードルが低い

- ノンバンクの不動産担保ローンと比較すると審査のハードルが高い

と推察することができます。

ノンバンクの不動産担保ローンは

- 年収条件がない

- 事業資金にも使える

ものが多いことと、銀行不動産担保ローン審査に落ちた方が流れてくるので、必然的に審査が甘くなるのです。

さらに、担保不動産を自社で売却できる機能を持った不動産会社は、担保価値を正確に判断することができるので、貸し倒れリスクが抑えられ、より審査が甘くなるのです。

検証結果

東京スター銀行スター不動産担保ローン」は

- 銀行不動産担保ローンの中では審査ハードルが低い

- ノンバンクの不動産担保ローンと比較すると審査ハードルが高い

不動産担保ローンと言えます。

「どうしても、銀行不動産担保ローンが良い。」という方におすすめできる不動産担保ローンですが

- 年収条件があること

- 個人しか利用できないこと

というハードルもあるため、上記がクリアできない方はノンバンクの不動産担保ローンをおすすめします。

申込条件が年収200万円以上という設定になっていることからも、審査は比較的厳しめの設定と考えて良いでしょう。上限金利が低金利ということは、それだけ審査は厳しく見ているということなのです。

東京スター銀行スター不動産担保ローン融資可能額

東京スター銀行スター不動産担保ローン融資可能額の検証結果

東京スター銀行スター不動産担保ローンの融資可能額

| 不動産担保ローン名 | 金融機関名 | 融資金額最低 | 融資金額最大 |

|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 100万円 | 10,000万円 |

銀行不動産担保ローンの融資可能額

| 不動産担保ローン名 | 金融機関名 | 融資金額最低 | 融資金額最大 |

|---|---|---|---|

| みずほ銀行不動産担保ローン/みずほホームエクイティローン | 株式会社みずほ銀行 | 100万円 | 1,000万円 |

| りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 株式会社りそな銀行 | 100万円 | 10,000万円 |

| オリックス銀行不動産担保ローン | オリックス銀行株式会社 | 300万円 | 20,000万円 |

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 100万円 | 10,000万円 |

| 住信SBIネット銀行不動産担保ローン | 住信SBIネット銀行株式会社 | 300万円 | 10,000万円 |

ノンバンクの不動産担保ローン融資可能額

| 不動産担保ローン名 | 金融機関名 | 融資金額最低 | 融資金額最大 |

|---|---|---|---|

| 日宝不動産活用ローン | 日宝 | 50万円 | 50,000万円 |

| つばさコーポレーション不動産スーパーサポートローン | 株式会社つばさコーポレーション | - | - |

| つばさコーポレーション不動産活用ローン | 株式会社つばさコーポレーション | - | - |

| 総合マネージメントサービス不動産担保ローン | 株式会社総合マネージメントサービス | 30万円 | 50,000万円 |

| ジェイ・エフ・シー事業者向け不動産担保ローン | ジェイ・エフ・シー株式会社 | 300万円 | 50,000万円 |

銀行不動産担保ローンの場合は、1億円~2億円というのが一般的な不動産担保ローンの融資可能額です。

東京スター銀行スター不動産担保ローンの融資可能額も、100万円~1億円ですので一般的な水準と言っていいでしょう。

ノンバンクの不動産担保ローンの方が最高5億円と融資可能額が大きくなっています。

しかし、実際問題は1億~5億円という幅の担保物件があるのであれば、担保にして銀行融資を受けるなどの選択肢もでてくるので、融資可能額はそれほど大きな不動産担保ローン決定要因にはなりません。

検証結果

東京スター銀行スター不動産担保ローンの融資可能額は

- 100万円~1億円(10万円単位)

と銀行不動産担保ローンの一般的な水準です。高くもなく、低くもありません。

| 融資金額最低 | 100万円 |

| 融資金額最大 | 10,000万円 |

| 担保掛目最大 | - |

東京スター銀行スター不動産担保ローン事務手数料

東京スター銀行スター不動産担保ローン事務手数料の検証結果

東京スター銀行スター不動産担保ローンの事務手数料

| 不動産担保ローン名 | 金融機関名 | 下限金利 | 上限金利 | 事務手数料(税込) |

|---|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 1.26% | 9.45% | 融資金額の2.2% |

銀行不動産担保ローンの事務手数料

| 不動産担保ローン名 | 金融機関名 | 下限金利 | 上限金利 | 事務手数料(税込) |

|---|---|---|---|---|

| みずほ銀行不動産担保ローン/みずほホームエクイティローン | 株式会社みずほ銀行 | 2.98% | 2.98% | - |

| りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 株式会社りそな銀行 | 3.175% | 10.300% | 11万円 |

| オリックス銀行不動産担保ローン | オリックス銀行株式会社 | 2.18% | 4.18% | 融資金額の1.1% |

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 1.26% | 9.45% | 融資金額の2.2% |

| 住信SBIネット銀行不動産担保ローン | 住信SBIネット銀行株式会社 | 3.45% | 9.40% | 融資金額の2.2% |

ノンバンクの不動産担保ローン事務手数料

| 不動産担保ローン名 | 金融機関名 | 下限金利 | 上限金利 | 事務手数料(税込) |

|---|---|---|---|---|

| 日宝不動産活用ローン | 日宝 | 4.00% | 9.90% | - |

| つばさコーポレーション不動産スーパーサポートローン | 株式会社つばさコーポレーション | 3.80% | 7.80% | 融資金額の0%~2.2% |

| つばさコーポレーション不動産活用ローン | 株式会社つばさコーポレーション | 5.70% | 15.00% | 融資金額の0%~5.5% |

| 総合マネージメントサービス不動産担保ローン | 株式会社総合マネージメントサービス | 3.40% | 9.80% | 融資金額の1.1%~5.5% |

| ジェイ・エフ・シー事業者向け不動産担保ローン | ジェイ・エフ・シー株式会社 | 5.86% | 15.00% | 融資額の5.5%以内 |

東京スター銀行スター不動産担保ローンの事務手数料は

(1件につき)初回返済時に、ご融資金額に対して2.16%(上限648,000円)の事務手数料がかかります。

※ その他、登記費用、印紙税等の費用(実費)がかかります。

となっているため、銀行不動産担保ローンの中ではやや高い部類の事務手数料設定と言えます。

- 100万円の借入 → 22,000円(税込)の事務手数料が発生する

- 500万円の借入 → 11万円(税込)の事務手数料が発生する

- 1000万円の借入 → 22万円(税込)の事務手数料が発生する

計算になります。

登記費用、印紙税等の費用などの実費は、どの不動産担保ローンでもほぼ同じ金額が必要になるので、差はありません。(利用する司法書士報酬分若干の違いが出ます。)

ノンバンクの不動産担保ローンは、銀行不動産担保ローンよりも事務手数料が高く設定されるケースが多いため、東京スター銀行スター不動産担保ローンの事務手数料は、ノンバンクと比較すると割安な設定と言えるでしょう。

検証結果

東京スター銀行スター不動産担保ローンの事務手数料は

- 融資金額に対して2.2%(税込)

ですので、やや高い事務手数料設定と言えます。

事務手数料はやや高めの設定となっています。事務手数料以外に印紙代や登記費用が実費で発生します。

| 事務手数料(税込) | 融資金額の2.2% |

| 解約料・返済事務手数料 | - |

東京スター銀行スター不動産担保ローン融資対象

東京スター銀行スター不動産担保ローン融資対象の検証結果

東京スター銀行スター不動産担保ローンの融資対象

| 不動産担保ローン名 | 金融機関名 | 個人利用 | 事業性資金利用 | おまとめ・借り換え利用 | 申込み可能エリア | 申込み可能年齢 | その他の申込み条件 | 家族保有不動産の担保可否 |

|---|---|---|---|---|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | ○ | - | ○ | 全国 | 20歳~69歳 | 年収200万円以上の方 | ○配偶者、実父母、実兄弟姉妹の所有する不動産 |

銀行不動産担保ローンの事務手数料

| 不動産担保ローン名 | 金融機関名 | 個人利用 | 事業性資金利用 | おまとめ・借り換え利用 | 申込み可能エリア | 申込み可能年齢 | その他の申込み条件 | 家族保有不動産の担保可否 |

|---|---|---|---|---|---|---|---|---|

| みずほ銀行不動産担保ローン/みずほホームエクイティローン | 株式会社みずほ銀行 | ○ | - | - | 全国 | 満20歳以上満66歳未満 | - | - |

| りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 株式会社りそな銀行 | ○ | - | - | 全国 | 満20歳以上満66歳未満 | - | - |

| オリックス銀行不動産担保ローン | オリックス銀行株式会社 | ○不動産購入費用、相続税支払、自社株購入のみ | - | - | 全国 | 完済時年齢~80歳 | - | ○ |

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | ○ | - | ○ | 全国 | 20歳~69歳 | 年収200万円以上の方 | ○配偶者、実父母、実兄弟姉妹の所有する不動産 |

| 住信SBIネット銀行不動産担保ローン | 住信SBIネット銀行株式会社 | ○ | - | ○ | 全国 | 完済時年齢~75歳 | - | - |

ノンバンクの不動産担保ローンの事務手数料

| 不動産担保ローン名 | 金融機関名 | 個人利用 | 事業性資金利用 | おまとめ・借り換え利用 | 申込み可能エリア | 申込み可能年齢 | その他の申込み条件 | 家族保有不動産の担保可否 |

|---|---|---|---|---|---|---|---|---|

| 日宝不動産活用ローン | 日宝 | ○ | ○ | ○ | 全国 | - | - | ○ |

| つばさコーポレーション不動産スーパーサポートローン | 株式会社つばさコーポレーション | ○ | ○ | ○ | 全国 | - | - | - |

| つばさコーポレーション不動産活用ローン | 株式会社つばさコーポレーション | ○ | ○ | ○ | 全国 | - | - | - |

| 総合マネージメントサービス不動産担保ローン | 株式会社総合マネージメントサービス | ○ | ○ | ○ | 全国 | - | - | - |

| ジェイ・エフ・シー事業者向け不動産担保ローン | ジェイ・エフ・シー株式会社 | - | ○ | ○ | 全国 | 完済時年齢~70歳 | 連帯保証人が必要なケースあり | - |

東京スター銀行スター不動産担保ローン融資対象は

- 年収200万円以上

- 全国

- 20歳~69歳

- 個人利用

- おまとめ・借り換え利用可

ですので

- 事業性資金への利用ができない

- 年収200万円未満の方の利用ができない

というデメリットがあります。

その一方で、担保物件は

ご本人さま以外でも、配偶者、実父母、実兄弟姉妹の所有する不動産であれば担保設定が可能です。

とご家族名義の不動産でも、担保として不動産担保ローンを利用できる部分では、対象が広くなっています。

ご自身では担保にできる不動産を所有していない場合でも、ご家族に相談の上、ご家族名義の不動産を担保にローンを組むことができるのです。

資金使途は、事業性資金を除いて自由ですので

- 相続税

- 遺留分のお支払い

- ご家族の教育資金

- 結婚資金

- リフォーム資金

- 借り換え資金

- おまとめ資金

などに利用することができます。

とくに高金利のカードローン、フリーローンからの借り換え、おまとめ目的で利用をする方も多いようです。低金利の東京スター銀行スター不動産担保ローンに借り換え・おまとめできれば、毎月の返済額が大幅に軽減されるからです。

検証結果

東京スター銀行スター不動産担保ローン融資対象は

- 事業性資金への利用ができない

- 年収200万円未満の方の利用ができない

というデメリットがある反面

- 配偶者、実父母、実兄弟姉妹の所有する不動産が担保設定可能

というメリットもあります。

個人の方が利用するのであれば、比較的対象が広い不動産担保ローンと言えます。

| 個人利用 | ○ |

| 事業性資金利用 | - |

| おまとめ・借り換え利用 | ○ |

| 不動産担保カードローン | - |

東京スター銀行スター不動産担保ローン融資スピード

東京スター銀行スター不動産担保ローン融資スピードの検証結果

東京スター銀行スター不動産担保ローンの融資スピード

| 不動産担保ローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 1週間以内に審査結果ご連絡 |

銀行不動産担保ローンの融資スピード

| 不動産担保ローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| みずほ銀行不動産担保ローン/みずほホームエクイティローン | 株式会社みずほ銀行 | 約1ヶ月 |

| りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 株式会社りそな銀行 | 約1ヶ月 |

| オリックス銀行不動産担保ローン | オリックス銀行株式会社 | 約1ヶ月 |

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 1週間以内に審査結果ご連絡 |

| 住信SBIネット銀行不動産担保ローン | 住信SBIネット銀行株式会社 | 約1ヶ月 |

ノンバンクの不動産担保ローンの融資スピード

| 不動産担保ローン名 | 金融機関名 | 融資スピード |

|---|---|---|

| 日宝不動産活用ローン | 日宝 | 最短即日~1週間 |

| つばさコーポレーション不動産スーパーサポートローン | 株式会社つばさコーポレーション | 最短3日 |

| つばさコーポレーション不動産活用ローン | 株式会社つばさコーポレーション | 数日 |

| 総合マネージメントサービス不動産担保ローン | 株式会社総合マネージメントサービス | 最短即日 |

| ジェイ・エフ・シー事業者向け不動産担保ローン | ジェイ・エフ・シー株式会社 | 最短3日 |

東京スター銀行スター不動産担保ローン融資スピードは

- 1週間以内に審査結果ご連絡

ですから、比較的早い方と良いでしょう。

銀行不動産担保ローンの場合は、1カ月程度かかるものが一般的です。

ただし、審査期間が最短1週間だとしても、そこから申込書類のやりとりが発生するので、融資までは同じ1カ月ぐらいの時間がかかってしまうことに注意が必要です。

融資スピードという点では、ノンバンクの不動産担保ローンに太刀打ちできないのです。

検証結果

東京スター銀行スター不動産担保ローン融資スピードは

- 1週間以内に審査結果ご連絡

ですから、銀行不動産担保ローンの中では比較的早い方です。

ただし、融資までには1カ月程度かかることに注意が必要です。

1週間以内に審査結果のご連絡というのは、不動産担保ローンの中では比較的早い融資スピードと言えます。

| 融資スピード | 1週間以内に審査結果ご連絡 |

東京スター銀行スター不動産担保ローン担保・保証人

東京スター銀行スター不動産担保ローン担保・保証の検証結果

東京スター銀行スター不動産担保ローンの担保・保証

| 不動産担保ローン名 | 担保 | 家族保有不動産の担保可否 | 保証人 |

|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | 土地・建物に根抵当権設定 | ○配偶者、実父母、実兄弟姉妹の所有する不動産 | 原則不要。担保提供者の連帯保証が必要 |

銀行不動産担保ローンローンの担保・保証

| 不動産担保ローン名 | 担保 | 家族保有不動産の担保可否 | 保証人 |

|---|---|---|---|

| みずほ銀行不動産担保ローン/みずほホームエクイティローン | 自宅の土地および建物にて第一順位の根抵当権 | - | 原則不要 |

| りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 土地・建物に根抵当権設定 | - | 原則不要 |

| オリックス銀行不動産担保ローン | 土地・建物に根抵当権設定(第1順位のみ) | ○ | 原則不要。担保提供者の連帯保証が必要。法人の場合は法人経営者の連帯保証が必要 |

| 東京スター銀行スター不動産担保ローン | 土地・建物に根抵当権設定 | ○配偶者、実父母、実兄弟姉妹の所有する不動産 | 原則不要。担保提供者の連帯保証が必要 |

| 住信SBIネット銀行不動産担保ローン | 土地・建物に根抵当権設定 | - | 原則不要 |

ノンバンクの不動産担保ローンの担保・保証

| 不動産担保ローン名 | 担保 | 家族保有不動産の担保可否 | 保証人 |

|---|---|---|---|

| 日宝不動産活用ローン | 土地・建物に根抵当権設定 | ○ | 原則不要。担保提供者の連帯保証が必要。 |

| つばさコーポレーション不動産スーパーサポートローン | 土地・建物に根抵当権設定 | - | 原則不要。担保提供者の連帯保証が必要。法人の場合は法人経営者の連帯保証が必要 |

| つばさコーポレーション不動産活用ローン | 土地・建物に根抵当権設定 | - | 原則不要。担保提供者の連帯保証が必要。法人の場合は法人経営者の連帯保証が必要 |

| 総合マネージメントサービス不動産担保ローン | 土地・建物に根抵当権設定 | - | 原則不要。担保提供者の連帯保証が必要。 |

| ジェイ・エフ・シー事業者向け不動産担保ローン | 土地・建物に根抵当権設定 物件により火災保険に質権設定 | - | 原則不要。担保提供者の連帯保証が必要。法人の場合は法人経営者の連帯保証が必要 |

東京スター銀行スター不動産担保ローンの担保は

ご本人または配偶者、実父母、実兄弟姉妹の所有する不動産に、当行を抵当権者とする抵当権を設定していただきます。

- 本人

- 配偶者

- 実父母

- 実兄弟姉妹

の所有不動産であれば担保になります。

東京スター銀行スター不動産担保ローンの保証人は

保証会社や第三者による保証は原則として必要ありません。ただし、年収合算をなさる場合は年収合算者に、共有物件やご本人以外が所有する不動産を担保とされる場合は物件共有者や物件所有者の方に連帯保証人になっていただく必要があります。

原則不要です。

- 年収合算 → 年収合算者が連帯保証人

- 共有物件 → 本人以外の物件所有者が連帯保証人

- ご本人以外が所有する不動産 → 本人以外の物件所有者が連帯保証人

という形で、保証人を立てる必要があります。

検証結果

東京スター銀行スター不動産担保ローンでは

- 本人

- 配偶者

- 実父母

- 実兄弟姉妹

の所有不動産であれば担保にすることができ

保証人さえ取れるのであれば

- 年収合算

- 共有物件

- ご本人以外が所有する不動産

でも、不動産担保ローンを利用することができるのです。

| 担保 | 土地・建物に根抵当権設定 |

| 家族保有不動産の担保可否 | ○配偶者、実父母、実兄弟姉妹の所有する不動産 |

| 保証人 | 原則不要。担保提供者の連帯保証が必要 |

東京スター銀行スター不動産担保ローン申込条件

東京スター銀行スター不動産担保ローン申込条件の検証結果

東京スター銀行スター不動産担保ローンの申込条件

| 不動産担保ローン名 | 金融機関名 | 申込み可能エリア | 申込み可能年齢 | その他の申込み条件 | 申込必要書類 |

|---|---|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 全国 | 20歳~69歳 | 年収200万円以上の方 | ご本人さまが確認できる書類(運転免許証など) 収入を証明するもの(源泉徴収票、課税証明書など)納税証明書 不動産関連書類ほか |

銀行不動産担保ローンローンの申込条件

| 不動産担保ローン名 | 金融機関名 | 申込み可能エリア | 申込み可能年齢 | その他の申込み条件 | 申込必要書類 |

|---|---|---|---|---|---|

| みずほ銀行不動産担保ローン/みずほホームエクイティローン | 株式会社みずほ銀行 | 全国 | 満20歳以上満66歳未満 | - | 不動産の登記簿謄本/本人確認書類/収入証明書類/担保関係書類/ほか |

| りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 株式会社りそな銀行 | 全国 | 満20歳以上満66歳未満 | - | 不動産の登記簿謄本/本人確認書類/収入証明書類/担保関係書類/ほか |

| オリックス銀行不動産担保ローン | オリックス銀行株式会社 | 全国 | 完済時年齢~80歳 | - | 本人確認書類/収入確認書類/金融資産の確認書類/購入対象不動産の事業計画、賃貸契約など |

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 全国 | 20歳~69歳 | 年収200万円以上の方 | ご本人さまが確認できる書類(運転免許証など) 収入を証明するもの(源泉徴収票、課税証明書など)納税証明書 不動産関連書類ほか |

| 住信SBIネット銀行不動産担保ローン | 住信SBIネット銀行株式会社 | 全国 | 完済時年齢~75歳 | - | 不動産の登記簿謄本/本人確認書類/収入証明書類/担保関係書類/ほか |

ノンバンクの不動産担保ローンの申込条件

| 不動産担保ローン名 | 金融機関名 | 申込み可能エリア | 申込み可能年齢 | その他の申込み条件 | 申込必要書類 |

|---|---|---|---|---|---|

| 日宝不動産活用ローン | 日宝 | 全国 | - | - | 身分証明書(運転免許証、パスポート、健康保険証等) 収入証明(源泉徴収表、確定申告書、決算申告書) 不動産関連書類など |

| つばさコーポレーション不動産スーパーサポートローン | 株式会社つばさコーポレーション | 全国 | - | - | 運転免許証/健康保険証 印鑑証明書/不動産登記簿謄本ほか |

| つばさコーポレーション不動産活用ローン | 株式会社つばさコーポレーション | 全国 | - | - | 運転免許証/健康保険証 印鑑証明書/不動産登記簿謄本ほか |

| 総合マネージメントサービス不動産担保ローン | 株式会社総合マネージメントサービス | 全国 | - | - | 運転免許証/健康保険証 源泉徴収書、給料明細書など |

| ジェイ・エフ・シー事業者向け不動産担保ローン | ジェイ・エフ・シー株式会社 | 全国 | 完済時年齢~70歳 | 連帯保証人が必要なケースあり | 不動産の登記簿謄本/身分証明書/決算書(確定申告書)/会社の謄本/実印 |

不動産担保ローンの申込条件は

- 年齢

- 年収

- 地域

がポイントになります。

東京スター銀行スター不動産担保ローンの申込条件は

- 年齢:20歳~69歳

- 年収:年収200万円以上の方

- 地域:全国

ですのでややハードルが高い申込条件となっています。

申込書類に関しては、どの不動産担保ローンでも大差ないので比較する必要がありません。

検証結果

東京スター銀行スター不動産担保ローンの申込条件は概ね一般的な設定ですが

- 年収200万円以上の方

という部分のみハードルが高くなっています。

必要書類

| 申込必要書類 | ご本人さまが確認できる書類(運転免許証など) 収入を証明するもの(源泉徴収票、課税証明書など)納税証明書 不動産関連書類ほか |

申込可能年齢

| 申込み可能年齢 | 20歳~69歳 |

申込可能エリア

| 申込み可能エリア | 全国 |

東京スター銀行スター不動産担保ローン返済方法

東京スター銀行スター不動産担保ローン返済方法の検証結果

東京スター銀行スター不動産担保ローンの返済方法

| 不動産担保ローン名 | 金融機関名 | 最長返済期間 | 遅延損害金(年率) | 返済方式 |

|---|---|---|---|---|

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 240ヶ月 | 20.00% | 元利均等月賦返済 |

銀行不動産担保ローンローンの返済方法

| 不動産担保ローン名 | 金融機関名 | 最長返済期間 | 遅延損害金(年率) | 返済方式 |

|---|---|---|---|---|

| みずほ銀行不動産担保ローン/みずほホームエクイティローン | 株式会社みずほ銀行 | 12ヶ月 | - | 残高リボルビング返済 |

| りそな銀行不動産担保ローン/りそなフリーローン(有担保型) | 株式会社りそな銀行 | 360ヶ月 | - | 元利均等返済 |

| オリックス銀行不動産担保ローン | オリックス銀行株式会社 | 420ヶ月 | - | 元利均等返済 |

| 東京スター銀行スター不動産担保ローン | 株式会社東京スター銀行 | 240ヶ月 | 20.00% | 元利均等月賦返済 |

| 住信SBIネット銀行不動産担保ローン | 住信SBIネット銀行株式会社 | 300ヶ月 | 14.00% | 元利均等返済 |

ノンバンクの不動産担保ローン返済方法

| 不動産担保ローン名 | 金融機関名 | 最長返済期間 | 遅延損害金(年率) | 返済方式 |

|---|---|---|---|---|

| 日宝不動産活用ローン | 日宝 | 360ヶ月 | 20.00% | 元利均等返済/元金一括返済/元金自由返済 |

| つばさコーポレーション不動産スーパーサポートローン | 株式会社つばさコーポレーション | 360ヶ月 | 20.00% | 元金一括返済/元利均等返済/元金自由返済 |

| つばさコーポレーション不動産活用ローン | 株式会社つばさコーポレーション | 360ヶ月 | 20.00% | 元金一括返済/元利均等返済/元金自由返済 |

| 総合マネージメントサービス不動産担保ローン | 株式会社総合マネージメントサービス | 420ヶ月 | 20.00% | 元利均等返済/自由返済/一括返済/ボーナス併用返済 |

| ジェイ・エフ・シー事業者向け不動産担保ローン | ジェイ・エフ・シー株式会社 | 120ヶ月 | 20.00% | 元利均等返済/元金均等返済/期限一括返済 |

東京スター銀行スター不動産担保ローンの返済期間は

- 240か月(20年)

と不動産担保ローンの中では、一般的な返済期間の設定と言えます。

返済方法は

- 元利均等月賦返済(元利均等返済)

ですから、こちらも一般的な返済方法ですが

ご融資金額の40%以内まで、6ヵ月ごとのボーナス返済もご利用いただけます。

と、返済方法の種類は少ないものの、ボーナス返済も利用できるメリットがあります。

また、繰上返済も

一部繰上返済・全部繰上返済のお手続きはインターネットバンキングにてご利用いただけます。

と、インターネットバンキングで繰り上げ返済できるメリットがあります。

不動産担保ローンは一般的に、繰り上げ返済が簡単にできないものが多く、インターネットで繰り上げ返済できることは大きなメリットと言えます。

検証結果

東京スター銀行スター不動産担保ローンでは

- 返済期間:240か月(20年)

- 返済方法:元利均等月賦返済(元利均等返済)

と一般的な設定ですが

- ボーナス返済が利用できる

- 繰り上げ返済がインターネットバンキングでできる

というメリットもあるため、返済の利便性は高い不動産担保ローンと言えます。

| 最長返済期間 | 240ヶ月 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等月賦返済 |

東京スター銀行スター不動産担保ローンご利用までの流れ

- 【利用者】 WEBで仮申込み

- 【不動産担保ローン会社】 仮審査

- 【不動産担保ローン会社】 仮審査結果の通知

- 【利用者】 必要書類を持って店舗へ来店

- 【不動産担保ローン会社】 審査

- 【不動産担保ローン会社】 審査結果の通知

- 【不動産担保ローン会社】 融資実行の手続き(契約など)

- 【利用者】 融資金額の受取

東京スター銀行スター不動産担保ローン口コミ・評判

東京スター銀行スター不動産担保ローン

良い点

- 上限金利がかなりの低金利

- 借り換え利用やおまとめ利用が可能

- 本人以外の配偶者、実父母、実兄弟姉妹の所有不動産も利用可能

- 繰り上げ返済がインターネットバンキングで可能

- 変動金利と固定金利が選べる

悪い点

- 法人利用ができない不動産担保ローン

- 最長20年の返済期間設定は不動産担保ローンの中では少額設定

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

金利の低さ

8

知名度や安心感

6

融資までのスピード

9

審査の通りやすさ

9

限度額の大きさ

9

8.2点/10点

とても満足

職種:会社員・団体職員

不動産担保ローン資金使途:借り換え

不動産担保ローン利用額/限度額:100万円~150万円未満

担保不動産の所有者:自分

不動産担保ローン返済期間:5年~10年未満

この不動産担保ローンを選んだ理由

金利の低さ

安心感

審査が通ったから

融資スピードの早さ

借り換え・おまとめ利用ができたから

選択した不動産担保ローンを利用していて良かった点・満足しているところ

東京スター銀行は都心に店舗があり、駅から近いので便利です。また、インターネットバンキングの口座管理はたいていの手続きが済むのと、ATMが駅やサーバーなどにも多く、その辺りは便利です。また、思いの外、店舗の雰囲気がよく、特に受付の女性から担当の方への連携や、応接の落ち着いた感じは、恐らく富裕層向けのプライベートバンキングで培った良さがあるのではないかと思います。\nローン借入後に郵送された書類なども洗練されておりわかりやすかったです。また、退職金にて完済したのですが、その際にも全く嫌な顔一つせず、丁寧な対応をしていただきました。\nその辺りの顧客本位の対応はメガバンクや大手地銀には決して負けていないと思います。

選択した不動産担保ローンを利用していて悪かった点・不満

不動産担保ローンを利用して悪かった点に関しては、三井住友トラスト・ローン&ファイナンス限定の話になってしまいますが、返済期間が長い分金利分の返済が多くなってしまうことです。物件を増やしてキャッシュを貯めなければならない局面に於いては仕方のないことなのですが、気持ちはよくないことが事実です。当然キャッシュが貯まってこれば物件を広げてから繰り上げ返済や他社への借り換え等を検討できるので、対処法は様々ございます。また、もしも世界情勢の変化で金利が急上昇してしまう局面や賃貸業が不振になってしまって不動産担保ローンを返済できなくなってしまうと現在担保にしている自宅を売り払わなければならないので、そこはリスクがございます。

金利の低さ

6

知名度や安心感

9

融資までのスピード

3

審査の通りやすさ

8

限度額の大きさ

4

6点/10点

満足

職種:自営業

不動産担保ローン資金使途:事業性資金

不動産担保ローン利用額/限度額:1000万円~1500万円未満

担保不動産の所有者:自分

不動産担保ローン返済期間:3年~5年未満

この不動産担保ローンを選んだ理由

安心感

知名度

紹介

選択した不動産担保ローンを利用していて良かった点・満足しているところ

最初から東京スター銀行にしたのではなくて、他の金融機関のことも調べてみました。結構、融資の条件が厳しい所が沢山あり、ビックリしてしまいました。東京スター銀行では、借り受けた資金の使用用途には限定がなく、非常に重宝しました。最初は、マンションの改装の為だけで利用するつもりだったのが、予期せぬ出費が出てきたりで、少し予定より上回る金額を借り受けていて助かりました。また気になる金利のことでも、東京スター銀行の場合、変動と固定が選べるので利便性は非常に高いです。私のように短い期間借り受けする者は、変動で借りればよいし、長期にわたる融資を受ける者は保険の意味で固定金利を選べるようになっています。不動産担保ロ-ンだから、当然ですが保証人は不要でした。

選択した不動産担保ローンを利用していて悪かった点・不満

基本的に不動産担保ロ-ン全体に言えることになるのかもしれませんが、何らかの形で返済不能になった場合、担保にしている不動産が没収されてしまうことは、厳しい約束事になるでしょう。基本的に、返済が滞ることの無いように、返済計画が狂うと、虎の子のマンションが無くなってしまうのは避けたい事柄になります。それと、金融機関の審査の時間が、消費者金融等からの借り入れ申請した時とかと比べると、長くなります。保証人もたてず、本人審査もあまりせず、頼るのは不動産になるので、審査に時間がかかるのはある程度理解は出来ますがかかりすぎの感がしました。それと提出物、不動産に係る各種の資料も、こちらの管理が悪くて、なかなかそろわなかったので、融資が受けられないかとひやひや致しました。

金利の低さ

7

知名度や安心感

6

融資までのスピード

7

審査の通りやすさ

10

限度額の大きさ

9

7.8点/10点

満足

職種:自営業

不動産担保ローン資金使途:生活費

不動産担保ローン利用額/限度額:300万円~400万円未満

担保不動産の所有者:自分

不動産担保ローン返済期間:5年~10年未満

この不動産担保ローンを選んだ理由

審査が通ったから

選択した不動産担保ローンを利用していて良かった点・満足しているところ

東京スター銀行に知り合いがいたため、不動産担保ローンの相談をしやすかった点が、利用していて良かったと感じたところです。プライベートな詳細も隠さずに話せたので、現実的なローンの借り入れから返済のシュミレーションを提示してもらうことができたと思っています。実際に資産がなかった私にとっては、無理なローンを組んでも破産してしまうだけだったので、とてもありがたく感じました。

\n満足しているところは、返済の途中でも頻繁に相談にのってもらえたことです。金融に関して全く無知だったので、一つ一つ丁寧に言葉を噛み砕いて説明してくれたことに安心感を覚えましたし、信頼して利用することができました。今回は、たまたま知り合いがいたので、気兼ねなく相談できたことが良い結果につながったと思っています。

\n

選択した不動産担保ローンを利用していて悪かった点・不満

不動産担保ローンを利用していて悪かったと感じる点は、やはり手数料や利息の支払いです。社会の仕組みとはいえ、元金を超えて支払わなければならないことに、金銭面、精神面ともに大きな負担となりました。実際に返済を遅らせた事はありませんでしたが、返済期限を超えた場合のペナルティーには不満を感じました。強者が弱者から搾取するような構造を感じてしまいました。

\n不動産担保ローンを利用していて、特に大きな不満点はなかったのですが、強いていえば、早期返済で利息や利率が低くなるようなプランの提示があっても良かったのではと思いました。不動産担保ローンを組むのは初めてだったので、知識に乏しい部分があり、自分からも返済プランの提示をする頃ができれば良かったかもしれません。

金利の低さ

8

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

8

限度額の大きさ

8

8.2点/10点

とても満足

職種:会社員・団体職員

不動産担保ローン資金使途:借り換え

不動産担保ローン利用額/限度額:300万円~400万円未満

担保不動産の所有者:自分

不動産担保ローン返済期間:10年~20年未満

この不動産担保ローンを選んだ理由

金利の低さ

安心感

融資スピードの早さ

借り換え・おまとめ利用ができたから

選択した不動産担保ローンを利用していて良かった点・満足しているところ

金融機関の選択には様々な業者を比較検討しましたが知名度もあるため安心して借りれました。私自身の勤続年数の短さや年収の低さなどは関係なく不動産の価値で貸してくれる金額や審査を行ってくれたため無事に希望額を借りることもできたのです。しかも消費者金融とは比較にならないレベルの金利になったため毎月の返済も最小限には留める事ができたため無理ぜすに返済出来ています。借りる際に正直に用途を話しましたがデメリットにもならなかった事も良かった点の1つです。返済時にもメリットはありました。繰り上げ返済です。妻がパートで稼ぐ分は全て繰り上げ返済を行っていますがインターネットバンキングで簡単にできるというのは良いサービスだと思っています。その他にもボーナス払いが出来るのも便利だったため利用しています。

選択した不動産担保ローンを利用していて悪かった点・不満

金利が安いのは良いのですが諸経費が高すぎました。銀行に支払う手数料や登記費用、司法書士への報酬などを合わせると20万円もかかってしまいました。これらは消費者金融に借りていれば不必要な費用のため残念に思いました。消費者金融には頼るつもりはありませんでしたが金利の違いを打消すほどインパクトは高いと認識しています。それと審査にかかる時間が長かったと思います。実際には3週間もかかってしまったため親戚への返済可否を伝える事が遅くなり迷惑をかけてしまいました。最長で1ヶ月かかると聞いていたため実害はなかったものの遅すぎると思っています。即日審査結果が判明する金融機関もあっただけに残念な結果となってしまったのです。

金利の低さ

9

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

9

限度額の大きさ

9

8.8点/10点

とても満足

職種:契約・派遣社員

不動産担保ローン資金使途:娯楽・交際費

不動産担保ローン利用額/限度額:300万円~400万円未満

担保不動産の所有者:自分

不動産担保ローン返済期間:5年~10年未満

この不動産担保ローンを選んだ理由

審査が通ったから

選択した不動産担保ローンを利用していて良かった点・満足しているところ

東京スター銀行のスター不動産担保ローンを利用したわけですが、理由の1つに、審査に通りやすい。どの評判を見たのが決めた理由の1つでした。他の銀行の審査を受けたことはないので分かりませんが、実際に審査に通っていますので、決して厳しくはないのかなとは思います。あと、今回は妻にバレるわけにはいかなかったので、家族には内緒で。ということをお願いしていましたが、東京スター銀行さんは、ちゃんとそこは守ってくれたのはありがたかったですね。私は東京スター銀行に、120万円で融資をお願いしたのですが、実際には140万円融資してもらいました。理由は、手数料などで20万円弱かかってしまうため、その分の上乗せを配慮してくれたようです。

選択した不動産担保ローンを利用していて悪かった点・不満

今の時代は、他の金融機関ですと、借金するのもネットで全て完結してしまう。というようなサービスも多いと聞きますが、残念ながら東京スター銀行のスター不動産担保ローンでは、そうはいきませんでした。仮申し込み、必要書類の提出、その必要書類を準備するための役所への申請。と合計3日も会社を休まなくてはなりませんでした。そして、金利のシステムが複雑でした。4つのタイプから選択出来るのはいいのですが、変動金利制、3年間は固定金利制、5年間は固定金利制、10年間は固定金利制の4パターンから選択するのですが、結局、返済期間が10年を超えると、必然的に変動金利制になってしまうわけですので、完全固定金利のプランも用意して欲しかったです。

金利の低さ

8

知名度や安心感

8

融資までのスピード

9

審査の通りやすさ

9

限度額の大きさ

8

8.4点/10点

とても満足

職種:自営業

不動産担保ローン資金使途:事業性資金

不動産担保ローン利用額/限度額:1000万円~1500万円未満

担保不動産の所有者:自分

不動産担保ローン返済期間:5年~10年未満

この不動産担保ローンを選んだ理由

安心感

知名度

選択した不動産担保ローンを利用していて良かった点・満足しているところ

まず初めに審査が楽でした。1日で審査してくれましたし不動産担保ローン自体初めてだったので分からない点について詳しく教えてくれたのがとても助かりました。金利も変動、3年、5年、10年の固定金利を選ぶことが出来ます。当時は金利が低かったので10年の固定で申し込みました。ちなみに当時は1000万円借りて金利は2.7%程でした。それに事務手数料が足されるぐらいなので結構安く借りれたのではないかと思います。他の銀行でも探せば同じようなサービスも提供していますが他社と比べた結果東京スター銀行はその中でも金利が低かったのでそちらで申し込みました。不動産が担保なので向こうも貸しやすいのでしょう。500万円以上を借りたい場合不動産担保が一番いいのではないかと思います。

選択した不動産担保ローンを利用していて悪かった点・不満

ノンバンクの不動産担保ローン、アパートローンの中では低金利であることは間違えありませんが、大手都市銀行や地方銀行のアパートローンと比較するとやはり若干金利は高めに設定されてしまいました。金利交渉もしたものの、上手く交渉できませんでした。不動産投資では利回りから借入金利を引いたものが実質金利ですので、調達金利を少しでも下げないと不動産投資の利回りが減ってしまいます。借りられなければ不動産は購入できないので利回りはゼロですから、それよりは良いのですが、金利が高い分実入りが少ない投資になってしまいます。後は、事務手数料が高めに設定されているので金利が低金利でもそちらでコストが発生してしまうデメリットもありました。いいことばかりではないということです。

金利の低さ

9

知名度や安心感

7

融資までのスピード

5

審査の通りやすさ

5

限度額の大きさ

5

6.2点/10点

満足

職種:自営業

不動産担保ローン資金使途:借り換え

不動産担保ローン利用額/限度額:200万円~300万円未満

担保不動産の所有者:自分

不動産担保ローン利用歴:1年~2年未満

この不動産担保ローンを選んだ理由

金利の低さ

借り換え・おまとめ利用ができたから

キャンペーンをしていたから

選択した不動産担保ローンを利用していて良かった点・満足しているところ

自営業で店を経営しています。店の経営が悪くなった時期に生活資金も不足してしまい、カードローンで資金調達をしました。銀行からの借入ができず仕方なくカードローンを利用したのですが、やはり金利の高さがボトルネックだったので、借り換えを検討しました。東京スター銀行は低金利の不動産担保ローンで、知名度も高い銀行だったので安心して借り換え先に選びました。200万円と比較的高額な借り換えにも対応してもらえたので満足しています。返済額も3分の2ぐらいまで圧縮できたので、毎月の余裕もできています。不動産担保ローンは低金利かつ借入額もそれなりに大きく設定してくれること、借り換え利用・おまとめ利用がメリットだと思います。

選択した不動産担保ローンを利用していて悪かった点・不満

悪い点というよりは、改善してほしいのは事業資金への利用ができないという点です。今回は生活資金として借りたカードローンの借り換えだったので問題ありませんでしたが、事業性資金に利用してはいけないということです。自営業の場合、銀行も融資には積極的ではなく、資金調達方法も限られてしまうので東京スター銀行のように低金利の不動産担保ローンが事業資金にも使えるようになると、自営業をやっている立場としては非常にありがち選択肢になるのですが、それはできないということなので、その点がデメリットだと思います。ビジネスローンとして利用できる不動産担保ローンもあるのになぜ銀行である東京スター銀行の不動産担保ローンは事業利用ができないのか理解できません。

金利の低さ

9

知名度や安心感

7

融資までのスピード

5

審査の通りやすさ

5

限度額の大きさ

5

6.2点/10点

満足

職種:主婦・家事手伝い

不動産担保ローン資金使途:おまとめ

不動産担保ローン利用額/限度額:50万円~100万円未満

担保不動産の所有者:自分

不動産担保ローン利用歴:1年~2年未満

この不動産担保ローンを選んだ理由

金利の低さ

安心感

借り換え・おまとめ利用ができたから

選択した不動産担保ローンを利用していて良かった点・満足しているところ

パートをしてる主婦ですが、旦那に内緒でアコムでお金を借りてしまった経緯があります。アコムの金利が14.5%と高い金利であったため、金利が低金利の不動産担保ローンへの借り換えを検討しました。担保にした不動産は、親からの相続で譲り受けたワンルームマンションです。一時はワンルームマンションを売却して返済することも考えたのですが、その場合、旦那に内緒ですすめることができる自信がなかったので不動産を担保にしたローンで低金利に切りかえながら、地道に返済していこうと考えました。審査も無事通って、金利も7.0%と半分以下まで金利が抑えられたので、返済額も半分程度になりました。これであればパートの時間を増やすなどで対応できると思うので非常に助かっています。

選択した不動産担保ローンを利用していて悪かった点・不満

審査結果が出るまでにそれなりに時間がかかったことと、申込み書類が多いことがデメリットの一つと言えます。書類を集めている段階で旦那にばれないかどうかヒヤヒヤしました。また、諸費用が思った以上にかかったことも想定外でした。事務手数料、印紙代、登記費用などそれだけで10万円以上かかっているので、おまとめによって金利は下がったものの、諸費用負担が大きくなってしまい、その支払いにも苦慮してしまいました。事務手数料以外は実費だと思うので、仕方がないものだとは理解していますが、借り換え・おまとめをしても、諸費用負担であまりお得にならないというのは改善してもらえると助かります。2万円~3万円の負担ならうれしいのですが。

金利の低さ

8

知名度や安心感

9

融資までのスピード

8

審査の通りやすさ

7

限度額の大きさ

7

7.8点/10点

満足

職種:会社員・団体職員

不動産担保ローン資金使途:おまとめ

不動産担保ローン利用額/限度額:100万円~150万円未満

担保不動産の所有者:親

不動産担保ローン利用歴:6か月~1年未満

この不動産担保ローンを選んだ理由

金利の低さ

借り換え・おまとめ利用ができたから

選択した不動産担保ローンを利用していて良かった点・満足しているところ

メリットは金利が低金利なことです。友人と遊ぶ金欲しさに親に内緒でカードローンで70万円の借金をしてしまい、返済が困難になってしまいました。さすがにどうにもならなくなってしまったので、親に相談したところ、「立て替えることはしないが、担保を提供してやるから低金利の不動産担保ローンに借り替えて自分で返せ。」と言われてしまいました。自分で金利の高さがどこまで返済額に影響があるのか?計算してみたところ、やはり不動産担保ローンに切りかえる方が毎月の返済負担は小さくなるということがわかりました。恥を承知の上、親の不動産(自宅)を担保に借り換えをしました。低金利かつ返済期間が長く設定できたので毎月の返済負担はかなり軽減しました。親の不動産でも借りることができること、低金利であることが東京スター銀行の不動産担保ローンのメリットだと思います。

選択した不動産担保ローンを利用していて悪かった点・不満

とくに悪い点があるわけではないのですが、低金利で返済期間を長く設定したために、完済するまでには5年程度の時間がかかってしまうことです。自分の責任ですが、時間がかかるなぁという印象があります。できるだけ繰り上げ返済をして早く完済することを予定しています。あとはデメリットとしては事務手数料が発生することです。この費用負担もバカにならないので、この点はデメリットだと思います。あとはデメリットとして感じることはとくにありません。不動産担保ローン全体の話で行くと、僕が返済できなかったら、親の不動産が売却されてしまうのですから、より責任を感じながら返済する必要があるんだと肝に銘じています。安易な借り入れをしなければ良かったと思います。