不動産担保ローンとは、どんなローンサービスのことを言うのでしょうか?今回は「不動産担保ローンとは」について仕組み・メリットデメリットを他のローンと比較しながら、丁寧に解説します。

不動産担保ローンとは?

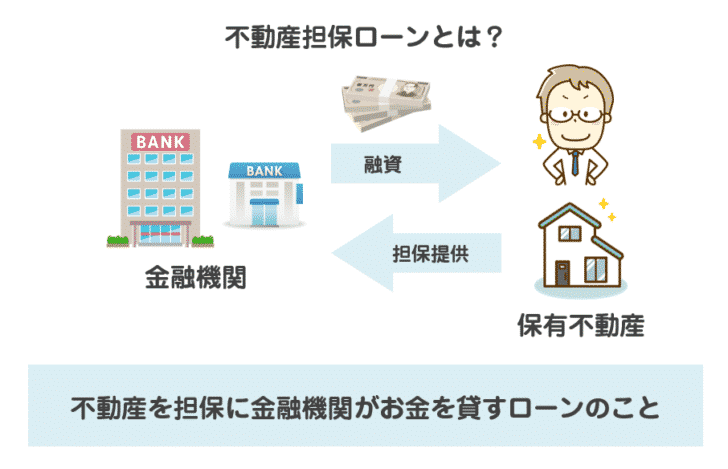

不動産担保ローンとは

不動産担保ローンの「担保」とは?

であり、不動産担保ローンの場合の「担保」は「土地」や「建物(住宅、オフィス、店舗、工場、ホテル、ビル、マンション、アパートなど)」になります。

で行われます。

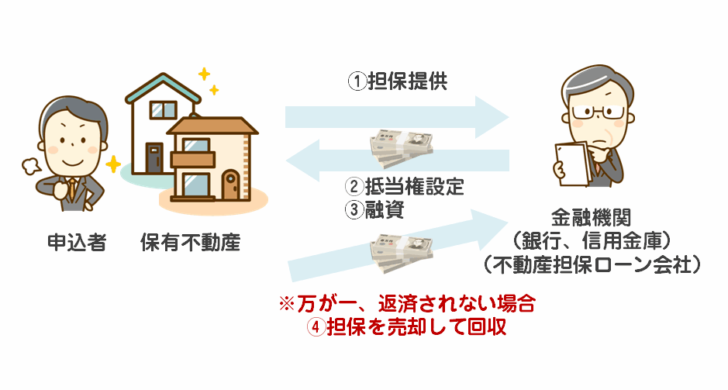

「抵当権」とは、他の債権者よりも優先的に弁済(返済)を受ける権利のことですので、不動産担保ローンの返済が滞れば、抵当権の設定された不動産は、債権者(金融機関)が自由に売却して、融資したお金の回収に充てられるのです。

不動産担保ローンと住宅ローンは何が違うの?

- 自宅を担保にした不動産担保ローン → 住宅ローン

- 不動産投資の投資物件を目的にした不動産担保ローン → 不動産投資ローン(アパートローン)

- 別荘を担保にした不動産担保ローン → セカンドハウスローン

- 海外不動産を担保にした不動産担保ローン → 海外不動産担保ローン

- 事業資金を資金使途に特化した不動産担保ローン → 不動産担保ビジネスローン

- つなぎ資金の資金使途に特化した不動産担保ローン → 不動産売却つなぎローン

- ローンカード型の不動産担保ローン → 不動産担保カードローン

- 資金使途自由の不動産担保ローン → 不動産担保ローン

不動産担保ローンの仕組み

これは住宅ローンも同様の仕組みです。「担保にすること」を正式には「抵当権を設定する」と言います。

1億円で売れる不動産を担保に不動産担保ローンを申込むのであれば、最大1億円まで借りられる可能性があるということです。1億円で売れる不動産を担保に、1億2,000万円を融資してしまったら、万が一返済されない状況になって、不動産を売却しても、2,000万の赤字になってしまいます。

なのです。

金融機関によっては、さらに「掛目(かけめ)」という割合を「不動産担保価値」にかけて融資可能額を算出します。

- 掛目 = 70%

と設定している金融機関の場合

- 不動産の担保価値 1億円 × 70% = 融資可能額の上限:7,000万円

という計算になります。

不動産は、適切な不動産鑑定で不動産価値を算定しても、買い手がいなければ売れないものです。資産の流動性が低いのです。

- 「想定した金額で売れない」

- 「なかなか買い手が付かない」

- 「思ってた以上に買い手の反応が鈍い」

- 「不動産担保ローンの融資をした時よりも、大きく不動産価格が落ちている」

- 「不動産担保ローンの融資をした後で、予期せぬ不動産価値の低下(例:近くで汚染が見つかった。)があった。」

など、鑑定した価格で売れないリスクがあるのです。

不動産担保ローンの「掛目」の相場

一般的なな不動産担保ローン「掛目」の相場は70%です。

ノンバンクには「掛目」100%という金融機関もありますが、通常は70%と考えましょう。

不動産の担保価値:1億円

- 掛目 70%の不動産担保ローンA社 → 7,000万円借りられる

- 掛目 85%の不動産担保ローンB社 → 8.500万円借りられる

- 掛目100%の不動産担保ローンC社 → 1億円借りられる

不動産担保ローンを利用するメリットデメリット

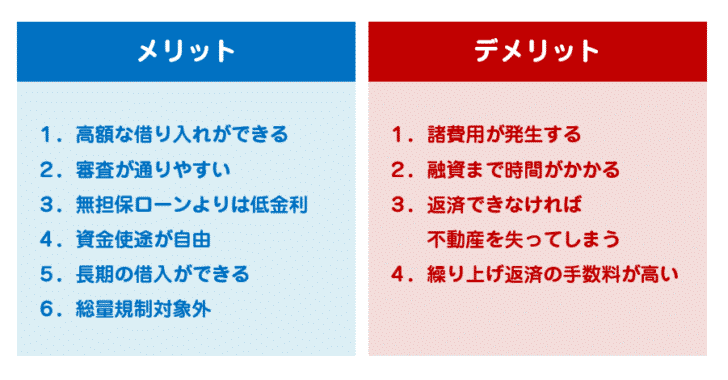

不動産担保ローンのメリット

1.高額な借り入れができる

不動産担保ローンでは、担保としての不動産があるからこそ、最高10億円までの高額な借入が可能になっています。ローンサービスの中では、もっとも高額な借入ができるローンと言えます。

無担保ローンの場合

- 個人向け無担保ローン「カードローン」 → 限度額 10~500万円

- 法人向け無担保ローン「ビジネスローン」 → 限度額 50~1,000万円

が相場ですので、大きな金額の借入はできないのです。

2.審査が通りやすい

カードローンやビジネスローン、銀行融資などの審査では、借りる人(借りる会社)の「返済能力」が重要な審査要件となります。返済できない人に融資をすると貸し倒れになってしまうからです。

「無担保ローンの審査に通らなくても、担保が用意できる不動産担保ローンでは審査に通った。」ということも往々にしてあるのです。

3.無担保ローンよりは低金利

カードローンやビジネスローンなどの無担保ローンは、利息制限法の上限に近い金利が設定されています。

利息制限法の上限金利

- 10万円未満:20.0%

- 10万円以上100万円未満:18.0%

- 100万円以上:15.0%

不動産担保ローンは、担保があり、貸し倒れリスクが小さいため、無担保ローンと比較して、低金利で借りられるメリットがあります。とくに住宅ローンやアパートローンなど、資金使途が限定されている不動産担保ローンであれば、さらに低金利での借入が可能です。

4.資金使途が自由

一般的な不動産担保ローンは「資金使途が自由」です。不動産担保ローンで借りたお金は「何に使っても良い」というメリットがあります。

5.長期の借入ができる

不動産担保ローンは10年~35年という長期の借入ができるローンとなっています。

住宅ローンも最長35年の借入ができますが、不動産の価値は土地の場合は半永久的になくなりませんので、長期の融資をしても、金融機関にはリスクがない為、他のローンサービスと比較しても、かなり長い借入期間が設定できます。

6.総量規制対象外

不動産担保ローンは「総量規制」の対象外です。

総量規制とは

総量規制の対象から除外されるもの

- 不動産担保貸付け

が含まれているため、

不動産担保ローンのデメリット

1.諸費用が発生する

不動産担保ローンでは、一般的に

- 事務手数料 相場:借入額の2.2%(税込)

- 司法書士報酬、登録免許税 相場:5万円~10万円

- 印紙代 相場:数万円※借入金額に応じて変動

などの高額な諸費用が発生します。諸費用が数百万円になることも多く、諸費用負担がない無担保ローンと比較すると、諸費用負担の大きいローンとなります。

2.融資まで時間がかかる

不動産担保ローンを借りるまでに要する時間は

- 最短:3日

- 通常:1週間

が相場です。銀行の場合は、これよりも長くなるケースも多いです。

また、必要書類も多いため、必要書類の準備に時間がかかるケースも多いので注意が必要です。

3.返済できなければ不動産を失ってしまう

返済できない場合に、不動産が売却されてしまうというのが、不動産担保ローンの最大のデメリットです。

担保提供することで

- 審査が甘くなる

- 金利が低金利になる

- 高額な借り入れができる

代わりに

4.繰り上げ返済の手数料が高い

不動産担保ローンも、途中で予定している返済額よりも多くの金額を返済することが可能になっています。これを「繰り上げ返済」と呼びます。

- 一部の金額を繰り上げ返済することを「一部繰り上げ返済」

- 全額を繰り上げ返済することを「全部繰り上げ返済」

と呼びます。

不動産担保ローンで利用する「担保価値」はどうやって算出されるの?

不動産の担保価値の評価方法も、金融機関によって違いがあるのですが

概ね下記のような計算方法で評価されます。

土地の担保価値評価

- 対象の土地の国税庁が開示している路線価(相続税路線価)を調べる

- 相続税路線価は㎡あたりの単価なので、対象の土地の面積に換算して土地全体の価格を算定する

- 「相続税路線価 = 公示地価 × 約80%」に設定されているので、割り戻すことで公示地価に近い金額が出る

これが不動産売買などでも利用される不動産の土地の一般的な評価方法となります。

建物の担保価値評価

- 1㎡あたりの建築単価を調べる

- 建築単価に建物の面積(㎡)を掛ける

- 建物は時間が経過すると古くなり価値がなくなるため、現在価値割合(1-建物経過年数/減価償却耐用年数)を掛けて現在価値を計算する

これが不動産売買などでも利用される不動産の建物の一般的な評価方法となります。

同じ物件でも

- 不動産担保ローンA社 → 3,000万円の評価

- 不動産担保ローンB社 → 3,200万円の評価

- 不動産担保ローンC社 → 2,900万円の評価

金融機関によって、担保評価の方法に違いがあるため、評価額にも違いが出てきてしまうのです。「掛目」設定の違いも含めれば「借りられる金額は不動産担保ローンによってかなり違ってくる」ということがわかります。

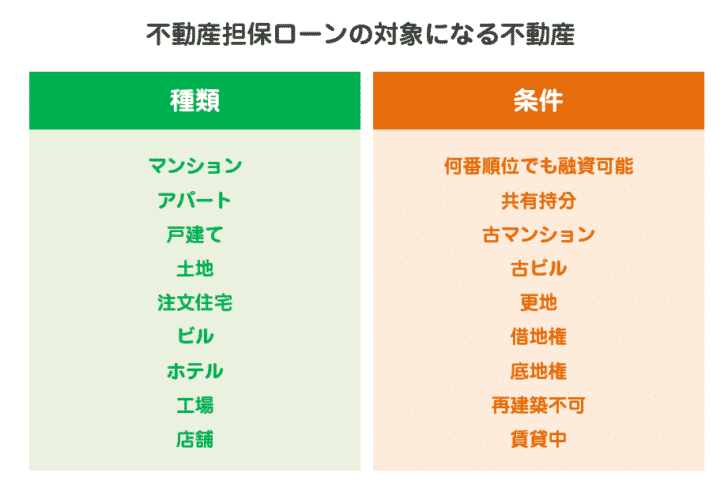

不動産担保ローンでは、どんな不動産が対象になるの?

- マンション

- アパート

- 戸建て

- 土地

- 注文住宅

- ビル

- ホテル

- 工場

- 店舗

何でも、不動産担保ローンの対象になります。

ノンバンクの不動産担保ローンであれば

- 何番順位でも融資可能

- 共有持分

- 古マンション

- 古ビル

- 更地

- 借地権

- 底地権

- 再建築不可

- 賃貸中

・・・

ただ唯一、不動産担保ローンの担保にできない不動産は「売れない=価値がない」不動産です。

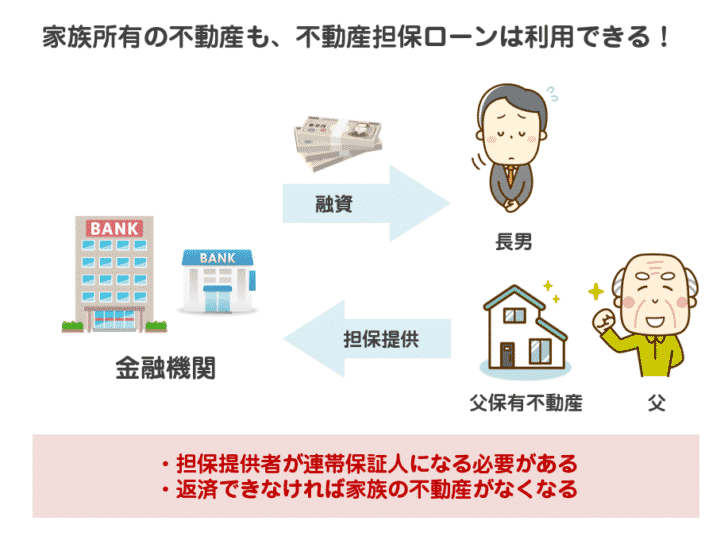

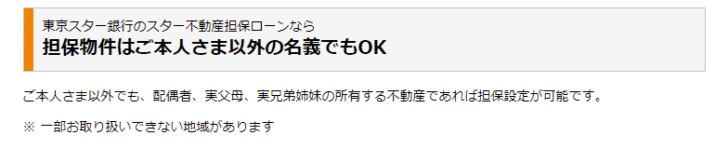

家族所有の不動産でも、不動産担保ローンは利用できる!

不動産担保ローンは、自己所有の不動産以外も不動産担保ローンの対象不動産にすることができます。

例:東京スター銀行スター不動産担保ローン

不動産担保ローン会社によって異なりますが

- 配偶者、実父母、実兄弟姉妹の所有する不動産

- 3親等以内の家族が所有する不動産

- 第三者の所有する不動産

など、関係ない第三者の所有する不動産を担保にすることもできるのです。

一般的に「3親等以内の家族が所有する不動産」を担保にできる不動産担保ローンが多いようです。自分で不動産を持っていなくても、親が不動産を所有していれば、不動産担保ローンを利用できるのです。

自己所有物件であれば自己責任ですので、誰に迷惑をかけるわけでもありませんが、家族や第三者の不動産を担保にしておいて「返済できなかったために不動産が売却されてしまった。」となると家族とは言え、人間関係が壊れてしまうリスクがあります。自己所有物件以外を担保に不動産担保ローンを利用する場合は、より確実な返済を心がけなければならないのです。

不動産担保ローンの使いみちは?

何に使っても構いません。

- 不足している生活費

- 病気の治療費

- 美容整形の費用

- 結婚資金

- 旅行資金

- 不動産投資のための購入資金

- 不動産投資のためのつなぎ資金

- 無担保ローンの借り換え、おまとめ

- 起業資金

- 会社の設備投資資金

- 資金繰り・・・

など、使途自由ですから、幅広い使いみちがあります。

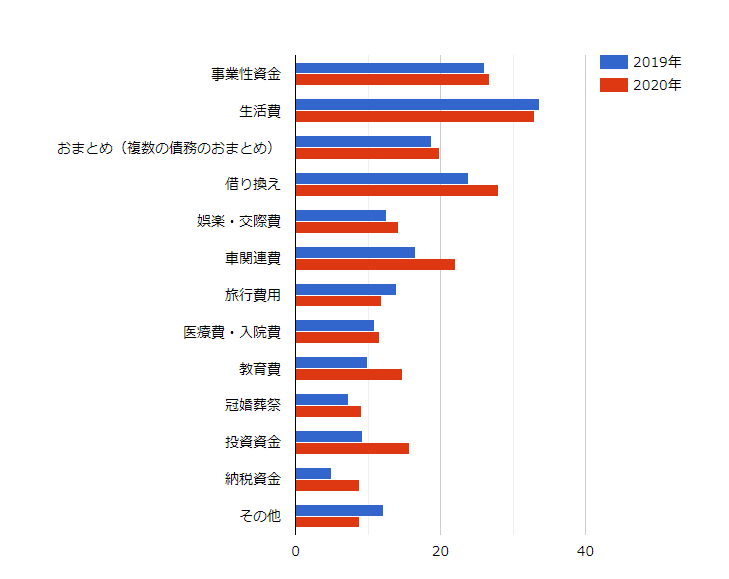

不動産担保ローンの資金使途で多いのは「借り換え・おまとめ」利用です。当サイトで行ったアンケート調査によると3番目に「借り換え」が来ており、

- 「借り換え」と「おまとめ」を合算すると42.6%と最大になる

のです。

不動産担保ローン(住宅ローンを除く)の資金使途を教えてください。

無担保ローンのカードローンは金利が高い為、「カードローンで金利15%で借りているけれども、返済してもなかなか残債が減らない。親の所有物件を担保に不動産担保ローンを借りることで金利を15%のカードローンから、5%の不動産担保ローンへ切り替えて、毎月の返済負担を軽減したい。」というようなニーズが増えているのです。

法人が利用する際も、既存のビジネスローンや融資からの借り換えで、支払い利息を軽減する使い方が可能になっています。また、不動産担保ローンは長期の借入ができるため、長期の資金繰り、設備投資などに利用する経営者の方も多いようです。

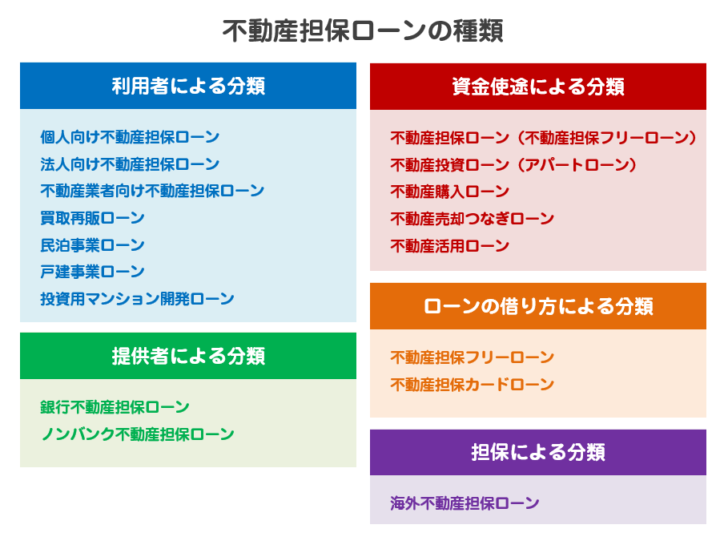

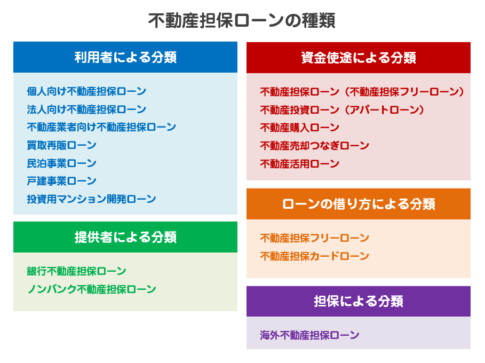

不動産担保ローンの種類

金融機関の違い

不動産担保ローンは色々な金融機関が提供しています。

- 銀行

- 事業融資専門のノンバンク

- 不動産担保ローン専門のノンバンク

- ローンサービスを総合的に扱うノンバンク

・・・

があります。

銀行の不動産担保ローンの特徴

- 金利が低金利

- 審査が厳しい

- 担保の許容範囲が狭い

- 掛目が小さい:70%

ノンバンクの不動産担保ローンの特徴

- 金利がやや高い設定

- 審査が甘い

- 担保の許容範囲が広い

- 掛目が大きい:70%~100%

という特徴の違いがあります。

低金利を重視するのであれば銀行不動産担保ローンがおすすめ

審査の甘さ、借りられる金額の大きさを重視するのであればノンバクの不動産担保ローンがおすすめ

融資対象者の違い

不動産担保ローンは誰に融資するか?による違いもあります。

- 個人向け不動産担保ローン

- 法人向け不動産担保ローン

- 不動産投資家向け不動産担保ローン

- 不動産業者向け不動産担保ローン

- つなぎ融資向け不動産担保ローン

- 借り換え、おまとめ専用不動産担保ローン

・・・

があります。

個人向け不動産担保ローンの特徴

- 限度額が小さい

- 審査が甘い

法人向け不動産担保ローンの特徴

- 限度額が大きい

- 審査が厳しい

不動産事業者向け不動産担保ローンの特徴

- 限度額が大きい

- 審査が甘い

- 短期の借入

という特徴の違いがあります。

借り方の違い

不動産担保ローンには

- 銀行振込、現金渡しで借りるフリーローン型不動産担保ローン

- ローンカードで借りるカードローン型不動産担保ローン

の2種類があります。

フリーローン型不動産担保ローン(一般的な不動産担保ローン)の特徴

- 限度額が大きい

- 審査が甘い

- 元利均等返済、元金均等返済、一括返済

カードローン型不動産担保ローンの特徴

- 限度額が小さい

- 審査が厳しい

- リボルビング返済

- 枠に余裕があれば、何度でも借入、返済が可能

- コンビニATMで借入、返済が可能

という特徴の違いがあります。

利便性だけを見れば、カードローン型の不動産担保ローンの方が、近くのコンビニATMで借りられて、枠に余裕があれば、いつでも、何度でも、借りられるというメリットがあります。

ただし、カードローン型の不動産担保ローンの方が、審査が厳しく、限度額が小さいデメリットがあるので注意が必要です。

担保物件の違い

不動産担保ローンは、担保物件に応じて商品が異なります。

- 自宅を担保にする → 住宅ローン

- 投資物件を担保にする → アパートローン(不動産投資ローン)

- 別荘を担保にする → セカンドハウスローン

- 不動産事業者が不動産売買事業のために仕入れた物件を担保にする → 不動産事業ローン

- 上記以外の不動産全般のものを担保にする → 不動産担保ローン

基本的に担保物件が限定されている不動産担保ローンほど、低金利、審査が甘い傾向にあります。

おすすめの不動産担保ローンランキングはこちら

まとめ

不動産担保ローンとは、不動産(土地や建物)を担保にして、お金を借りることのできるローンサービスのことを言います。

無担保ローンと比較すると、不動産担保ローンのメリットデメリットは

メリット

- 金利が低金利

- 審査が甘い

- 高額な借入が可能

- 長期の借入が可能

- 家族や第三者の不動産も担保にできる

デメリット

- 不動産がないと借りられない

- 返済ができなければ不動産を失う

- 諸費用が発生する

- 最短即日融資が受けられる可能性は低い

が挙げられます。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンとは何でしょうか?」

「不動産担保ローンのメリットデメリットを教えてください。」