「自宅があって、無職だけれども、お金が必要」という方も、少なくありません。不動産担保ローンは無職でも借りられるのでしょうか?不動産担保ローンと無職の借入について解説します。

不動産担保ローンは無職でも借りられるの?

結論

借りられる可能性はあります。

例

アイアイ不動産担保ローン

Q.今は休職中で、働いていないのですが無職でも不動産担保ローンでの借り入れ(融資)はできますか?

A.無職でも不動産担保ローンでご融資(借り入れ)は可能です。お客様のご都合により定職に付いていない場合や休職中であっても、不動産担保ローンをご利用いただいている方もいらっしゃいますし、仕事をはじめるまでの繋ぎでお借り入れをご希望される方もいらっしゃいますので、安心してご利用ください。

不動産の賃貸による収入などでのご返済も可能ですので、まずはお気軽にご相談いただければと思います。ご不明な部分もある時は微力ではございますが、お力添えができればと思っております。

株式会社ABCサニー

銀行の不動産担保ローンにしろ、ノンバンクの不動産担保ローンにしろ、安定した収入の無い資金需要者への不動産担保ローン融資実行は、不動産売却前提融資等の例外を除いてほぼ不可能です。しかし無職の方でも居住用不動産以外に、賃貸マンションや賃貸アパート、収益ビル等を所有していて安定した賃料・テナント料収入を得ている場合はこの限りではありません。安定した賃料収入があれば、無職で給与所得等が見込めない資金需要者であっても賃料収入を不動産担保ローンの返済原資として融資審査できます。無職という理由だけで不動産担保ローンを諦めず、まずはお気軽にお電話相談、インターネット相談してみては如何でしょうか

総合マネージメントサービス不動産担保ローン

Q.02 新規に事業を始めたいのですが、サラリーマンを辞めて現在無職でも大丈夫ですか?

事業計画に無理が無いと判断されましたら、可能です。まずはご相談下さい。

日宝

サラリーマンをやめて、新規に事業をはじめたいのですが。

事業計画に無理がなければ対象となります。是非ご相談ください。

ジェイ・エフ・シー不動産担保ローン

サラリーマンを辞めて現在無職です。

新規に事業をはじめるための資金を借りたいのですが…。ご予定の事業計画に無理がなければご融資の対象となります。是非ご相談ください。

転職して間もないのですが申込は可能ですか。

お申込時に安定した収入があれば審査可能ですので、お気軽にご相談ください。

その理由を説明します。

不動産担保ローンは無職でも借りられる理由

返済財源として「不動産担保」があるから、売却前提としての融資可能なノンバンクもある

「銀行」や「大手のノンバンク」の場合

不動産担保ローンといっても、「融資の一種」であることは間違えありません。

「融資」である以上、返済財源として「安定した収入」がないということは融資の審査は下りません。

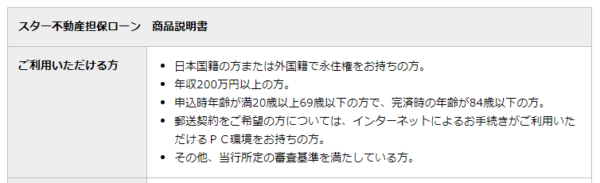

例えば、東京スター銀行「スター不動産担保ローン」の場合

ご利用いただける方:年収200万円以上の方。

と、無職どころか、年収が200万円未満だと申し込むこともできません。

これが「融資」という形にこだわる銀行の厳しさと言っても過言ではありません。

しかし、中小企業規模のノンバンクの場合、きれいごとを言っていたら、お客さんが来てくれません。条件の良いお客さんは銀行不動産担保ローンに流れてしまうからです。

そのため、

と融資をしてくれるケースも少なくないのです。

「無職」の状況によっては不動産担保ローンも借りられる

「無職」と言っても、いろいろな状況が考えられます。

- 急に勤務先が倒産してしまって、次の職場が決まるまで「無職」

- 起業するために会社を辞めたので今は「無職」だが、会社を設立する予定

- 「無職」だが不動産の家賃収入がある

- 「無職」だが年金収入はある

- 「無職」だがそのほかの収入がある

- 働く予定も気力もない、収入もない「無職」

・・・

というケースが考えられます。

不動産担保ローンで借りられる可能性が高い「無職」

- 「無職」だが不動産の家賃収入がある

- 「無職」だが年金収入はある

- 「無職」だがそのほかの収入がある

不動産担保ローンで借りられる可能性が低い「無職」

- 急に勤務先が倒産してしまって、次の職場が決まるまで「無職」

- 起業するために会社を辞めたので今は「無職」だが、会社を設立する予定

不動産担保ローンで借りられる可能性が極めて低い「無職」

働く予定も気力もない、収入もない「無職」

「無職」で不動産担保ローンを借りるときの注意点

連帯保証人を求められる可能性も高い

「無職」で不動産担保ローンを貸してしまうと、困るのは不動産の担保価値が急落した場合です。この場合、担保である不動産を売却しても、融資額が回収できない可能性が出てきてしまうので、人的担保として「連帯保証人」を要求される可能性があります。

「連帯保証人」を要求されても、「無職」で借りようとしているのであれば致し方ないものと考えましょう。

借入額、掛け目がかなり小さくなる可能性が高い

一般的な不動産担保ローンの場合は、掛け目は70%が相場ですので

不動産の担保価値が3,000万円であれば、2,100万円の借り入れが可能

というケースが多くなります。

しかし、前述した通りで「無職」ということになると、不動産の担保価値が急落した、担保である不動産を売却しても、融資額が回収できない可能性が出てきてしまいます。

このリスクヘッジをしなければならないので

不動産の売却を促されるケースもある!

「無職」であっても、売却する気がないので「不動産担保ローン」を検討していると思われますが

不動産担保ローン会社には、不動産売却も行っている会社もあります。

と不動産売却を促されてしまう可能性もあります。売る気がない場合は、明確な意思表示が必要になります。

「無職」で不動産担保ローンを借りる方法

ノンバンクの不動産担保ローン会社にできるだけ問い合わせてみる

と考えて良いでしょう。

電話やメールで構いませんので、ノンバンクに「無職でも借りられるのか?」総当たりで問い合わせてみるのが手っ取り早い方法です。

ノンバンクと言っても、「無職」で貸してくれる不動産担保ローン会社は多くはないのです。

別の収入がある場合は、そのことを明確に伝える

不動産担保ローン会社に問い合わせる時に

と「収入があること」をアピールしてヒアリングしてみると良いでしょう。「無職」であっても、収入があるのであれば返済原資が担保である不動産以外にできるので借りられる可能性が高いのです。

「一時的な無職であること」をアピールする

不動産担保ローン会社に問い合わせる時に

と「無職であるのが一時的なもの」であることをアピールしてヒアリングしてみると良いでしょう。「無職」であっても、転職や起業などで比較的すぐに収入ができるのであれば、借りられる可能性が高くなります。

リバースモーゲージも検討する価値がある

リバースモーゲージは、「無職」でも不動産を担保にお金を借りられる仕組みです。

リバースモーゲージとは

を言います。

多くの方がリバースモーゲージを使う理由は

- 年金だけでは充実したセカンドライフが送れない

- 老後は旅行や趣味にお金をかけたい

- 死んでからマイホームという遺産を残す必要がない

というものです。

50歳~60歳以上で利用することが多いローンですので

- 年収条件がない

- 年収条件があっても、少額設定(年金レベルでOK)

という形で提供されているのです。

例:常陽銀行 リバースモーゲージローン「住活スタイル」

ご利用いただける方

●お借入時点の年齢が20歳以上の方

●一般社団法人移住・住みかえ支援機構が実施するマイホーム借上げ制度及び家賃定額保証制度を利用する方

→ 年収条件がありません。

例:三井住友銀行 リバースモーゲージローン

ご利用いただける方

以下の条件をすべて満たされる方●契約時の年齢が満60歳以上の方

●ご自宅に単身、もしくは夫婦二人住まいの方

(同居される配偶者の方には連帯債務者となっていただきます)

●安定かつ継続した一定の収入が見込める方

→ 年収条件があります。

また、リバースモーゲージには「不動産担保型生活資金」という制度があります。

生活福祉資金貸付制度とは

お住まいの地域の市区町村社会福祉協議会が実施主体ですが

低所得者に対する融資制度

ですので

低所得世帯:世帯の総収入が一定の収入基準を超えないこと(概ね生活保護法に基づく生活扶助基準の1.7倍程度)

という条件があり、「収入がない方」に向けた融資制度なのです。

その「生活福祉資金貸付制度」の中に不動産を担保にして借りるリバースモーゲージ「不動産担保型生活資金」があるのです。

- 貸付限度額:居住用不動産(土地)の評価額の70%

- 貸付期間:借受人の死亡時までの期間、または貸付元利金が貸付限度額に達するまでの期間

- 貸付額:1月あたり30万円以内の額(臨時増額可能)を3カ月分ごとにまとめて貸付

- 貸付利子:年利3%または毎年4月1日時点の長期プライムレートのいずれか低い利率

当然、「無職」でも利用可能で、収入が0円でも利用可能です。

「不動産担保型生活資金」であれば

「無職」かつ「収入ゼロ」であっても、不動産を担保にお金を借りることができるのです。

まとめ

不動産担保ローンは「無職」で借りられるのか?

借りられる可能性もあります。

ただし、不動産担保ローンも「融資の一種」です。

安定した収入が返済財源としてあることでで融資を行うローンサービス

ですので、「無職」だと借りられない可能性の方が高いのです。

ただし、一部の中小企業規模のノンバンクなどは

- 「無職」でも収入があれば借りられる

- 「無職」が一時的なものであれば借りられる

というものが多いのです。

完全に「無職」の場合は、不動産担保ローンの借入は難しくなってしまいますが

厚生労働省が提供しているリバースモーゲージ「不動産担保型生活資金」を利用すれば

「無職」かつ「収入ゼロ」であっても、不動産を担保にお金を借りることができます。

「無職」で不動産担保ローンを利用する際には

- 連帯保証人を求められる

- 借りられる金額が小さくなる

- 売却をすすめられる可能性がある

- 返済できなければ担保である不動産が売られてしまう

ことに注意が必要です。

基本的にお金を借りようとするのであれば、返済できる収入があることが前提となるので、働けない方以外は「働くこと」を検討しましょう。「無職」で不動産担保ローンを借りられたとしても、収入がなければ返済できないので担保出る不動産を売るしか選択肢がなくなってしまいます。

担保である不動産を手放さないためにも「働いて安定収入を得る」必要があるのです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンは無職でも借りられますか?」

・・・