不動産担保ローンを検討している方の中には「銀行の不動産担保ローンを利用したい。」という方も少なくありません。今回は、銀行不動産担保ローンのメリットデメリット注意点。おすすめの銀行不動産担保ローンについて丁寧に解説します。

銀行不動産担保ローン

| 人気ランキング | 不動産担保ローン名 | 本社所在地 | 下限金利 | 上限金利 | 事務手数料(税込) | 金利タイプ | 融資金額最大 | 融資スピード | 最長返済期間 |

|---|---|---|---|---|---|---|---|---|---|

| 2位 | 東京スター銀行スター不動産担保ローン | 東京都 | 1.25% | 9.70% | 融資金額の2.2% | 変動金利、固定金利(3年、5年、10年)選択可能(年1.30%~8.95%) | 10,000万円 | 1週間以内に審査結果ご連絡 | 240ヶ月 |

| 11位 | 楽天銀行不動産担保ローン | 東京都 | 2.72% | 11.48% | 融資金額の2.2%(最低38,500円) | 固定金利(5年で金利見直し) | 10,000万円 | 約1ヶ月 | 300ヶ月 |

| 33位 | オリックス銀行不動産担保ローン | 東京都 | 2.43% | 4.43% | 融資金額の1.1% | 変動金利 | 20,000万円 | 約1ヶ月 | 420ヶ月 |

| 5位 | 住信SBIネット銀行不動産担保ローン | 東京都 | 3.70% | 9.65% | 融資金額の2.2% | 変動金利 | 10,000万円 | 約1ヶ月 | 300ヶ月 |

| 37位 | みずほ銀行不動産担保ローン/みずほホームエクイティローン | 東京都 | 2.98% | 2.98% | - | 変動金利 | 1,000万円 | 約1ヶ月 | 12ヶ月 |

銀行不動産担保ローンとは?

銀行不動産担保ローンとは

を言います。

不動産担保ローンとは

資金使途によって分類されます。

- 資金使途自由の不動産担保ローン = 不動産担保ローン

- マイホーム向けの不動産担保ローン = 住宅ローン

- セカンドハウス向けの不動産担保ローン = セカンドハウスローン

- 不動産購入者向けの不動産担保ローン = 不動産購入ローン

- 賃貸経営の不動産投資家向けの不動産担保ローン = アパートローン

- 事業資金向けのの不動産担保ローン = 不動産担保ビジネスローン

銀行が提供する不動産担保ローンは

- 住宅ローン

- セカンドハウスローン

- アパートローン

が主流となっています。

状況にあります。

なぜなら、個人の不動産担保ローン利用は需要が少なく、住宅ローンやアパートローンの利用者の方が圧倒的に多いからです。

ノンバンクに多い法人・個人事業主向けの不動産担保ローンは、銀行は通常の「融資」に「不動産担保」を付ける形でサービス提供できるので、改めて商品化する必要性がありません。

結果として

となってしまっているのです。

銀行不動産担保ローンまとめ

東京スター銀行スター不動産担保ローン

提供銀行:東京スター銀行(地方銀行)

対象者:年収200万円以上の個人

担保:本人、配偶者、実父母、実兄弟姉妹の所有する不動産

資金使途:自由(事業性資金除く)

| 本社所在地 | 東京都 |

| 上限金利 | 9.70% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利、固定金利(3年、5年、10年)選択可能(年1.30%~8.95%) |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等月賦返済 |

| 担保 | 土地・建物に根抵当権設定 |

楽天銀行不動産担保ローン

提供銀行:楽天銀行(ネット銀行)

対象者:個人

担保:本人または本人の親族(三親等以内)所有の不動産

資金使途:自由(事業性資金除く)

| 本社所在地 | 東京都 |

| 上限金利 | 11.48% |

| 事務手数料(税込) | 融資金額の2.2%(最低38,500円) |

| 金利タイプ | 固定金利(5年で金利見直し) |

| 遅延損害金(年率) | 12.90% |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に根抵当権設定 |

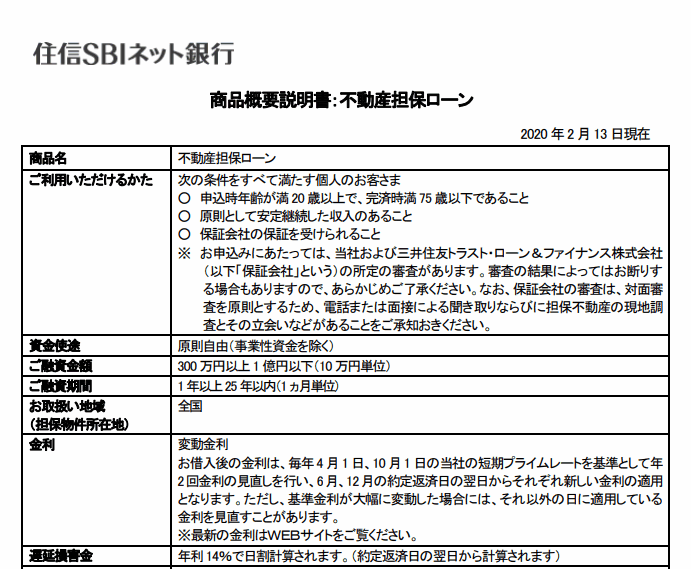

住信SBIネット銀行不動産担保ローン

提供銀行:住信SBIネット銀行(ネット銀行)

対象者:個人

担保:本人所有の不動産

資金使途:自由(事業性資金除く)

| 人気ランキング | 5位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.65% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | 14.00% |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に根抵当権設定 |

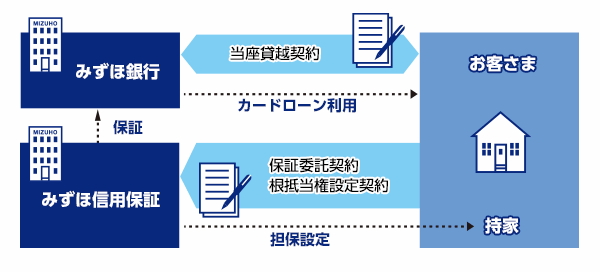

みずほ銀行不動産担保ローン/みずほホームエクイティローン

提供銀行:みずほ銀行(メガバンク)

対象者:個人

担保:本人所有の自宅

資金使途:自由(事業性資金除く)

| 人気ランキング | 37位 |

| 本社所在地 | 東京都 |

| 上限金利 | 2.98% |

| 事務手数料(税込) | - |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | - |

| 返済方式 | 残高リボルビング返済 |

| 担保 | 自宅の土地および建物にて第一順位の根抵当権 |

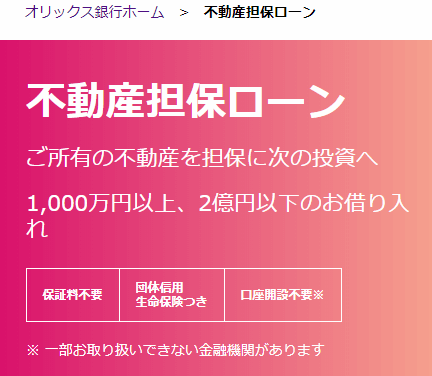

オリックス銀行不動産担保ローン

提供銀行:オリックス銀行(信託銀行)

対象者:年収700万円以上の個人

担保:本人所有の自宅(首都圏・近畿圏・名古屋市・福岡市)

資金使途:不動産、相続、事業継承(事業性資金除く)

| 人気ランキング | 33位 |

| 本社所在地 | 東京都 |

| 上限金利 | 4.425% |

| 事務手数料(税込) | 融資金額の1.1% |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | - |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に根抵当権設定(第1順位のみ) |

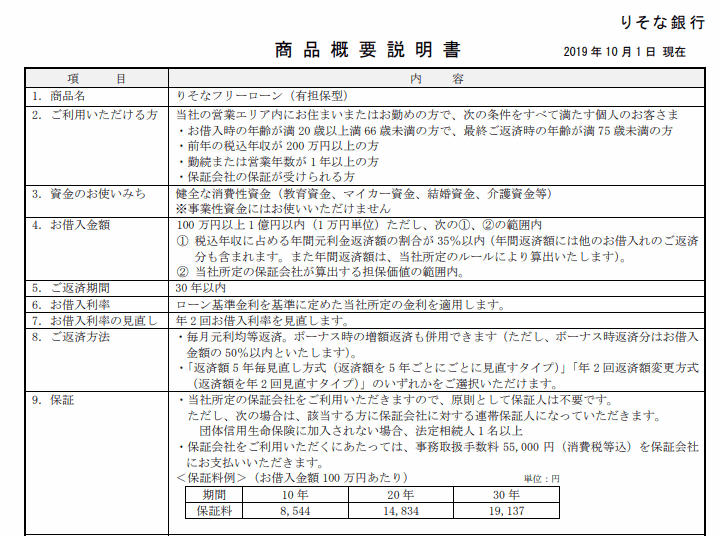

りそなフリーローン(有担保型)

提供銀行:りそな銀行(メガバンク)

対象者:年収200万円以上の個人

担保:マンションを除く借地上または保留地上の建物

資金使途:健全な消費性資金(教育資金、マイカー資金、結婚資金、介護資金等)(事業性資金除く)

| 人気ランキング | 35位 |

| 本社所在地 | 東京都 |

| 上限金利 | 10.55% |

| 事務手数料(税込) | 11万円 |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | - |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に根抵当権設定 |

銀行不動産担保ローンの特徴

特徴その1.基本的に「個人向け」の不動産担保ローン

銀行不動産担保ローンは、個人向けの不動産担保ローンです。

前述した銀行不動産担保ローンには、すべて、資金使途に「事業性資金を除く」と記載があります。

法人経営者や個人事業主が不動産担保ローンを検討している場合

- 銀行 → 不動産を担保にした融資を依頼する

- ノンバンク → 不動産担保ローンを利用する

必要があるのです。

特徴その2.銀行不動産担保ローンは審査が厳しい

銀行不動産担保ローンは、審査が厳しいものです。これは「申込条件」からもわかります。

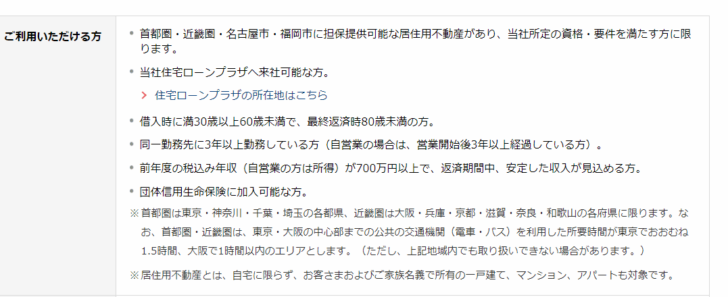

オリックス銀行不動産担保ローン申込条件

- 首都圏・近畿圏・名古屋市・福岡市に担保提供可能な居住用不動産があり、当社所定の資格・要件を満たす方に限ります。

- 当社住宅ローンプラザへ来社可能な方。

- 借入時に満30歳以上60歳未満で、最終返済時80歳未満の方。

- 同一勤務先に3年以上勤務している方(自営業の場合は、営業開始後3年以上経過している方)。

- 前年度の税込み年収(自営業の方は所得)が700万円以上で、返済期間中、安定した収入が見込める方。

- 団体信用生命保険に加入可能な方。

主な条件だけ見ても

- 勤続年数3年以上

- 年収700万円以上

- 30歳~60歳

と厳しい条件が並んでいます。

ノンバンクの不動産担保ローンの場合

SBIエステートファイナンス

契約できる年齢の制限はありますか?

一律の制限は設けておりません。お気軽にご相談ください。

転職をしたばかりですが融資を受ける事はできますか?

転職をされたばかりのお客様へのご融資実績もございます。お気軽にご相談ください。

定期収入が無いですが融資を受ける事はできますか?

契約社員やパート勤務の方へのご融資実績もございます。お気軽にご相談ください。

他の金融機関からの借り入れが複数あるのですが、申込はできますか?

他の金融機関等からの借り入れが多くあったお客様へのご融資実績もございます。お気軽にご相談ください。

審査に自信がない方には、ノンバンクの不動産担保ローンをおすすめします。

特徴その3.銀行不動産担保ローンは低金利ではない!?

というイメージをお持ちの方も少なくないと思いますが、そういうわけでもありません。

2023年10月時点の金利を比較してみると

銀行不動産担保ローンの金利

- 東京スター銀行スター不動産担保ローン:0.85%~8.35%

- 楽天銀行不動産担保ローン:2.89%~9.49%

- 住信SBIネット銀行不動産担保ローン:2.95%~9.50%

ノンバンク不動産担保ローンの金利

- SBIエステートファイナンス/不動産担保フリーローン:2.95%~9.50%

- 三井住友トラストL&F/不動産活用ローン(フリーコース):3.90%~7.40%

- 新生インベストメント&ファイナンス/個人向け不動産担保ローン:2.80%~5.50%

ですから

中小企業規模のノンバンクの場合は、銀行不動産担保ローンよりも高金利設定のところが多いのですが、大手企業グループのノンバンクの場合は、銀行不動産担保ローンよりも低金利設定のところが多いのです。

特徴その4.担保評価額もシビア

不動産担保ローンでは「不動産の担保評価がいくらになるのか?」が「いくら借りられるのか?」に影響する重要な指標になります。

評価額が高ければ高いほど、高額な借入ができるからです。

担保評価は、審査の厳しさと半比例します。

審査が厳しい不動産担保ローン会社ほど、担保評価額が小さい(≒掛目が小さい)

のです。

担保評価額も高く設定すれば、貸し倒れリスクが大きくなります。審査が厳しい不動産担保ローン会社というのは、貸し倒れリスクを抑えたい意向があるため、担保評価額も低く見積もるのです。

できるだけ高額な借入を検討している方は、ノンバンクの不動産担保ローンをおすすめします。

銀行不動産担保ローンのメリットデメリットはこちら

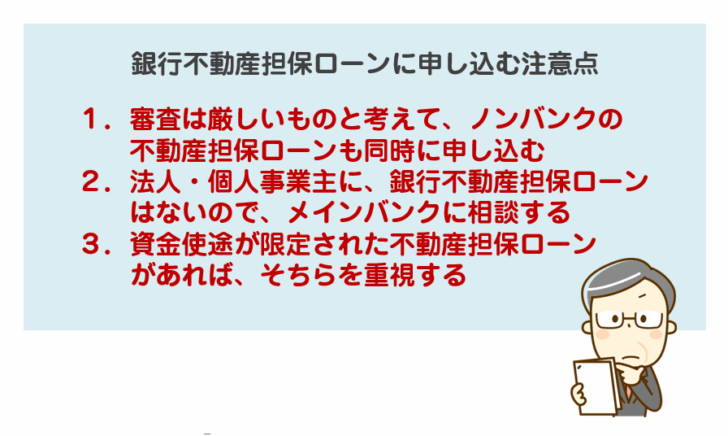

銀行不動産担保ローンに申し込む注意点

注意点その1.審査は厳しいものと考えて、ノンバンクの不動産担保ローンも同時に申し込む

前述した通りで、銀行不動産担保ローンは

- 審査が厳しい

- 担保評価額が低い

という特徴があります。

銀行不動産担保ローンのみを狙って、申し込んでしまうと、審査が通らなかったときに、また一から別の不動産担保ローンを探す必要が出てきてしまいます。とくに銀行不動産担保ローンの場合は、審査にも時間を要する傾向が強いため、借りたいタイミングまでに資金が借りられない可能性が出てきてしまうのです。

これを避けるには

- 第一候補:銀行不動産担保ローンA社

- 第二候補:銀行不動産担保ローンB社

- 第三候補:ノンバンク不動産担保ローンC社

とか

- 第一候補:銀行不動産担保ローンA社

- 第二候補:ノンバンク不動産担保ローンB社

- 第三候補:ノンバンク不動産担保ローンC社

という形で

注意点その2.法人・個人事業主の場合は、銀行不動産担保ローンはないので、利用しているメガバンクにも相談してみる

銀行不動産担保ローンは、個人向けのみの提供となっています。

これは、銀行が提供している「融資」に「不動産担保を差し入れる」ということが可能だからです。

法人・個人事業主の方が事業資金の借入を検討している場合は

- 現状のメインバンク、借入をしている銀行に「不動産担保を差し入れて」増額してもらえないか相談する

- ノンバンクの法人・個人事業主向けの不動産担保ローンを検討する

という2つの方法を並行して検討することをおすすめします。

仮に銀行が増額依頼を呑まなかった場合に、ノンバンクの不動産担保ローンの審査を進めておけば、そちらで借りることも可能になります。事業性資金の場合は、とくに借り入れまでの期日が短いことがあるため、タイムロスを減らすために、同時平行で検討しておくことをおすすめします。

注意点その3.資金使途が限定された不動産担保ローンがあれば、そちらを重視する

何も資金使途が制限されていない「不動産担保ローン(フリーローン)」よりも、資金使途が制限されている「不動産担保ローン」の方が

- 低金利

- 審査が通りやすい

- 不動産担保の評価額が高くなる

傾向が強いです。

資金使途が制限されている「不動産担保ローン」

- マイホーム向けの不動産担保ローン = 住宅ローン

- セカンドハウス向けの不動産担保ローン = セカンドハウスローン

- 不動産購入者向けの不動産担保ローン = 不動産購入ローン

- 賃貸経営の不動産投資家向けの不動産担保ローン = アパートローン

- 事業資金向けのの不動産担保ローン = 不動産担保ビジネスローン

例えば

不動産投資物件の購入資金を借りたいのであれば、不動産担保ローンではなく、アパートローンを検討すべきなのです。

別荘の購入資金を借りたいのであれば、不動産担保ローンではなく、セカンドハウスローン、不動産購入ローンを検討すべきなのです。

すべての不動産担保ローンでおすすめの不動産担保ローンはこちら

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「おすすめの銀行不動産担保ローンを教えてください。」