と思っている方も多いかと思います。今回は「ノンバンクの不動産担保ローン」について解説します。

ノンバンクの不動産担保ローンとは?

ノンバンクとは

を言います。

- 消費者金融

- 事業者金融

- クレジットカード会社

- 信販会社

・・・

などは、すべて「ノンバンク」というジャンルになります。

と考えて問題ありません。

つまり、不動産担保ローンを比較検討する場合には、

- ノンバンクの不動産担保ローンを選ぶか?

- 銀行の不動産担保ローンを選ぶか?

という大きな2択が発生するのです。

大抵の方は

と考えてしまいがちなのですが、そうでもありません。

今回は、銀行不動産担保ローンよりも、ノンバンクの不動産担保ローンの方がおすすめできる理由を解説します。

ノンバンクの不動産担保ローンの方がおすすめできる理由

その1.お金を借りるのに安心感は関係ない!?

という理由は

ということだと推察されます。

しかし、現在では「貸金業法」が徹底されているため

下記のような行為は、「貸金業法」によって「違法行為」とされています。

- 正当な理由がないのに、午後9時~午前8時に債務者に電話をかけたり、FAXを送ったり、自宅を訪問すること

- 正当な理由がないのに、債務者の勤務先やその他 自宅以外の場所へ電話をかけたり、FAXを送信したり、訪問したりすること

- 債務者から、訪問に対して退去するように意思表示されたにもかかわらず、退去しないこと

- 張り紙や立て看板やその他の方法で債務者の借入れに関する事実や私生活に関する事実を債務者以外に明らかにすること

- 債務者に対して、債務者以外の者からの借入れ等の方法で返済資金を調達するように要求すること

- 債務者以外の者に対して、債務者に代わって返済するよう要求すること

- 債務者が債務の整理を弁護士等に依頼した旨の通知をうけたにもかかわらず、債務者に対して返済を要求すること

当然、これらに違反してしまえば、貸金業の登録が抹消されてしまうため、ノンバンクは営業ができなくなってしまいます。

関係ありません。

というのも、銀行は「保証会社」を使っているので、返済ができなかった場合には「保証会社」や「債権回収会社(サービサー)」に債権を売却してしまうのです。

つまり、銀行不動産担保ローンであっても、取り立てに来るのは別の会社です。銀行が取り立てをするわけではありませんから、「銀行だから安心」というのは、間違った認識なのです。

その2.ノンバンクの不動産担保ローンの方が審査が甘い

前述した通りで

「銀行だから安心というわけではない。」ということを知らない方は多く、

多くの方は不動産担保ローンを選ぶときに

- メガバンク

- ネット銀行

- 第一地方銀行

- 第二地方銀行

- 信用金庫、信用組合

- ノンバンク

という銀行の規模の順番で金融機関を選ぶことが多いようです。

だとすると

のです。

メガバンク、ネット銀行、地方銀行の不動産担保ローンの審査に落ちた方が「ノンバンク」に流れるので

状況になります。

- 優等生の中で審査に通らなければならない銀行不動産担保ローン

- 劣等生の中で審査に通れば良いノンバンクの不動産担保ローン

では、どちらが審査に通りやすいのかは言うまでもありません。

その3.ノンバンクの不動産担保ローンの方が融資条件が緩い

申込条件で比較すると

銀行不動産担保ローンの申込条件

- 年収○○万円以上

- 申込年齢

- 来店可能

- 同一勤務先の勤続年数○○年以上

- ○○エリアの不動産をお持ちの方

と申込条件がかなり厳しく設定されているものが多いようです。

例えば

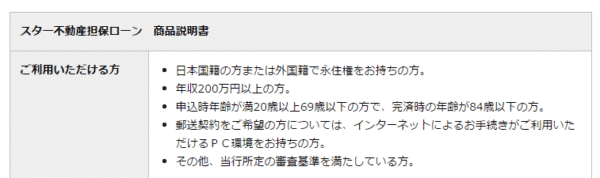

東京スター銀行スター不動産担保ローンの場合

- 日本国籍の方または外国籍で永住権をお持ちの方。

- 年収200万円以上の方。

- 申込時年齢が満20歳以上69歳以下の方で、完済時の年齢が84歳以下の方。

- 郵送契約をご希望の方については、インターネットによるお手続きがご利用いただけるPC環境をお持ちの方。

- その他、当行所定の審査基準を満たしている方。

オリックス銀行不動産担保ローンの場合

- 首都圏・近畿圏・名古屋市・福岡市に居住用不動産をご所有し担保提供いただける方で、当社所定の資格・要件を満たす方に限ります。

- 当社住宅ローンプラザへご来店可能な方。

- 借入時の年齢が満30歳以上60歳未満で、最終返済時80歳未満の方。

- 同一勤務先に3年以上勤務されている方(自営業の場合は、営業開始後3年以上経過されている方)。

- 前年度の税込み年収が500万円以上(自営業の方は所得)で、返済期間中、安定した収入が見込める方。

- 保証会社の保証が受けられる方。

- 団体信用生命保険にご加入いただける方。

- 年収負担率は35%以内

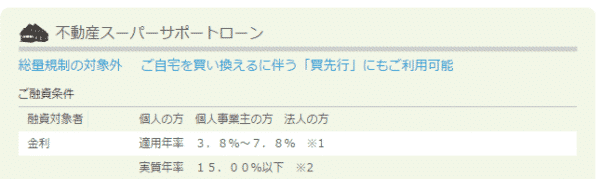

ノンバンクの不動産担保ローンの申込条件

- とくになし

株式会社つばさコーポレーション「不動産スーパーサポートローン」の場合

融資対象者:個人の方、個人事業主の方、法人の方

ノンバンクにしてみれば

というのが本音なのです。

その4.ノンバンクの不動産担保ローンの方が担保条件も緩い

銀行不動産担保ローンの場合

- 首都圏の不動産物件に限る

- 第1抵当権でないとダメ

- マンションの場合、専有面積○○㎡以上

- 戸建ての場合、土地面積○○㎡以上

- 土地の権利形態が所有権に限る

- 建築基準法およびその他法令に合致していないとダメ

という形で、かなり担保にできる不動産の条件も厳しいのです。

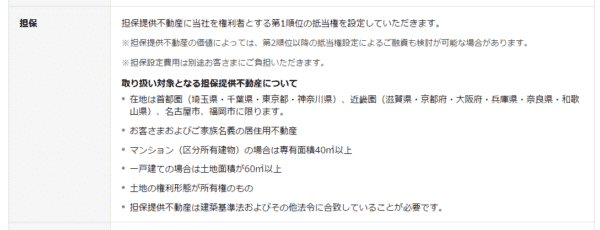

オリックス銀行不動産担保ローンの場合

担保提供不動産に当社を権利者とする第1順位の抵当権を設定していただきます。

※担保提供不動産の価値によっては、第2順位以降の抵当権設定によるご融資も検討が可能な場合があります。取り扱い対象となる担保提供不動産について

- 在地は首都圏(埼玉県・千葉県・東京都・神奈川県)、近畿圏(滋賀県・京都府・大阪府・兵庫県・奈良県・和歌山県)、名古屋市、福岡市に限ります。

- お客さまおよびご家族名義の居住用不動産

- マンション(区分所有建物)の場合は専有面積40㎡以上

- 一戸建ての場合は土地面積が60㎡以上

- 土地の権利形態が所有権のもの

- 担保提供不動産は建築基準法およびその他法令に合致していることが必要です。

となっています。

ノンバンクの不動産担保ローンの場合

- 2番手以下の抵当順位でも可

- 借地でも可

- 底地でも可

- 共有持分でも可

- 収益物件でも可

- 調整区域でも可

- 再建築不可物件でも可

となっています。

その5.ノンバンクの不動産担保ローンの方が借りられる金額が大きい

銀行不動産担保ローンの場合

担保掛目:担保物件の評価額の70%

となっています。

ノンバンクの不動産担保ローンの場合

担保掛目:担保物件の評価額の100%超

もあるのです。

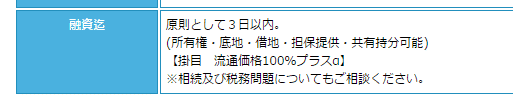

総合マネージメントサービス不動産担保ローンの場合

【掛目 流通価格100%プラスα】

となっています。

5000万円の不動産を担保にして、不動産担保ローンを利用する場合

- 銀行不動産担保ローン:借りられる金額 最高3,500万円

- ノンバンクの不動産担保ローン:借りられる金額 最高5,000万円+α

ノンバンクの不動産担保ローン会社が掛け目100%以上の設定ができる理由

ノンバンクの不動産担保ローンの中にも

- 消費者金融のグループ会社から派生した不動産担保ローン会社

- 不動産会社から派生した不動産担保ローン会社

があります。

「不動産会社から派生した不動産担保ローン会社」の場合

万が一、返済がなかった場合に自社で担保である不動産を売却できる

のです。

不動産を自社(不動産担保ローン会社)で売却した場合

- 直接買主を見つけられれば:売買金額の6.0%

- 不動産仲介会社を通して買主に売却できれば:売買金額の3.0%

の売買手数料が得られるのです。

この売買手数料があるからこそ「評価額(100%)+α」までお金を貸すことができるということです。

その6.銀行は不動産担保ローンに力を入れていない

不動産担保ローンの中でも、資金使途が「不動産投資物件の購入」に限定される「アパートローン」には力を入れているのですが、使途自由の不動産担保ローンに力を入れているのは

- 一部のネット銀行

- 一部の地方銀行、信託銀行

に限られてしまうのです。

なぜ、メガバンクなどは不動産担保ローンに力を入れていないかというと

- 「住宅ローン」ではメガバンクに太刀打ちできない銀行

- 「財産管理機能」がある信託銀行

- 商品ラインナップとして「不動産担保ローン」を増やしてもそれほどコストのかからないネット銀行

・・・

など、一部の銀行のみが資金使途自由の不動産担保ローンを取り扱っているのが現状です。

また、銀行不動産担保ローンでは「事業資金への利用」ができるものは、ほぼありません。

なぜかというと

銀行の場合、法人に対しては

「銀行融資」が基本となり、銀行融資の担保として「不動産」を取るという方法がメインになります。

「不動産を担保にして事業資金として貸す」

のですから、担保を取る銀行融資は不動産担保ローンと商品性が同じなのです。

同じ機能のあるローン商品を設計しても意味がありませんので、銀行の場合はビジネス利用の不動産担保ローンは、ほとんど存在していないのです。

ノンバンクの不動産担保ローンのデメリット・弱みはどこ?

当然、ノンバンクの不動産担保ローンにもデメリットがあります。

それは「金利が高いこと」に尽きます。

2017年6月時点の金利では

銀行不動産担保ローン

- 東京スター銀行不動産担保ローン:0.90%~8.70%

- 楽天銀行不動産担保ローン:3.61%~9.51%

- オリックス銀行不動産担保ローン:3.68%~6.98%

- 住信SBIネット銀行不動産担保ローン:2.95%~8.90%

ノンバンクの不動産担保ローン

- AGビジネスサポート:2.99%~14.80%(※2.99%~11.80%)(※2025年5月1日以降の新規契約に適用)貸付条件はこちら

- つばさコーポレーション:3.80%~15.00%

- ジェイ・エフ・シー:5.86%~15.00%

- エス・ジー・ファイナンス:6.80%~9.54%

- 総合マネージメントサービス:3.40%~9.80%

- 下限金利で2.0%~3.0%

- 上限金利で1.0%~5.0%

ほど、銀行不動産担保ローンよりも、ノンバンクの不動産担保ローンの方が金利が高い設定となっています。

メリットデメリットは表裏一体のもので

ノンバンクの不動産担保ローンは

金利が高いからこそ

- 審査が甘い

- 申込条件がない

- 担保にできる不動産の条件が広い

- 資金使途が緩い

- 掛け目が大きい

というメリットがあるのです。

まとめ

ノンバンクの不動産担保ローンを銀行不動産担保ローンよりもおすすめする理由は

- その1.お金を借りるのに安心感は関係ない!?

- その2.ノンバンクの不動産担保ローンの方が審査が甘い

- その3.ノンバンクの不動産担保ローンの方が融資条件が緩い

- その4.ノンバンクの不動産担保ローンの方が担保条件も緩い

- その5.ノンバンクの不動産担保ローンの方が借りられる金額が大きい

- その6.銀行は不動産担保ローンに力を入れていない

というものがあります。

ただし、ノンバンクの不動産担保ローンの弱みとして

- 銀行不動産担保ローンよりも金利が高い

というデメリットもあるのです。

不動産担保ローンを比較検討する場合には

銀行不動産担保ローンも

ノンバンクの不動産担保ローンも

両方を検討すべきですが

多くの方が利用しやすいのは、断然ノンバンクの不動産担保ローンなのです。担保や信用力に高い自信がある方の場合は、低金利の「銀行不動産担保ローン」をおすすめしますが、それ以外の方には「ノンバンクの不動産担保ローン」をおすすめします。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「やっぱり、銀行の不動産担保ローンの方が安心できるけど・・・。」