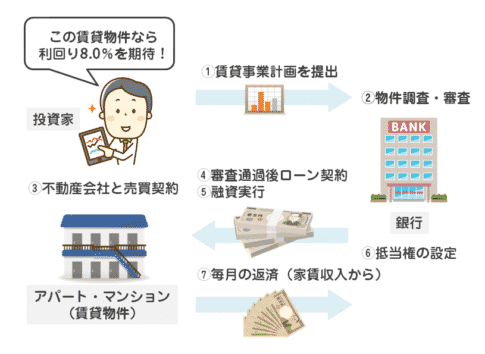

アパートローンの借り先に悩んでいる不動産投資家も少なくありません。今回は、不動産投資家がおすすめのアパートローンとアパートローンの選び方について解説します。

アパートローンを比較検討するポイント

ポイントその1.低金利のアパートローンを選ぶ

当然ですが、アパートローンは不動産投資に利用するローンですので

表面利回り:6.0%の物件の場合、ローンの利息コストだけ考えれば

アパートローンの利息:年率1.0%

- → 実質利回り:5.0%

アパートローンの利息:年率2.0%

- → 実質利回り:4.0%

アパートローンの利息:年率3.0%

- → 実質利回り:3.0%

と

アパートローンの金利が低ければ低いほど、実質利回りは上がってしまう

形になります。

キャピタルゲインを狙っている投資家であれば「借りられること」自体が目的になることもありますが、多くの場合は、インカムゲインで考える投資家が多いため

とくに

- 新築、築浅の物件

- 都心部で低利回りの物件

- 高額、規模が大きい物件

の場合には、元々の表面利回りが低く、審査も通りやすい特徴があるので、低金利のアパートローンをおすすめします。

ポイントその2.審査に通りやすいアパートローンを選ぶ

「低金利」とは逆に「審査の甘い」アパートローンを選ぶという考え方もあります。

- 耐用年数が切れている物件

- 再建築不可の物件

- 築古物件

- ワケアリ物件

- 地方の物件

- シェアハウス、簡易宿泊所

などは、表面利回りが高利回りなのに対して、融資が受けにくい物件でもあります。

表面利回りが高いのですから、多少の金利の高さは目をつぶれる反面、審査に通らないと物件の購入自体ができなくなってしまいます。

また、審査の甘いアパートローンほど、自己資金が少なくて済みます。

LTV(不動産価格に対する借入金の割合)が高ければ高いほど、自己資本利回りは高くなります。

LTVと自己資本利回りの関係

| 自己資本 | 借入金額 | LTV (不動産価格に対する 借入金の割合) |

NOI (営業純利益) |

返済額 | 税引き前 CF |

自己資本 利回り |

|---|---|---|---|---|---|---|

| 10,000万円 | 0円 | 0.0% | 600万円 | 0円 | 600万円 | 6.0% |

| 9,000万円 | 1,000万円 | 10.0% | 600万円 | 46万円 | 554万円 | 6.2% |

| 8,000万円 | 2,000万円 | 20.0% | 600万円 | 93万円 | 507万円 | 6.3% |

| 7,000万円 | 3,000万円 | 30.0% | 600万円 | 139万円 | 461万円 | 6.6% |

| 6,000万円 | 4,000万円 | 40.0% | 600万円 | 185万円 | 415万円 | 6.9% |

| 5,000万円 | 5,000万円 | 50.0% | 600万円 | 232万円 | 368万円 | 7.4% |

| 4,000万円 | 6,000万円 | 60.0% | 600万円 | 278万円 | 322万円 | 8.1% |

| 3,000万円 | 7,000万円 | 70.0% | 600万円 | 324万円 | 276万円 | 9.2% |

| 2,000万円 | 8,000万円 | 80.0% | 600万円 | 371万円 | 229万円 | 11.5% |

| 1,000万円 | 9,000万円 | 90.0% | 600万円 | 417万円 | 183万円 | 18.3% |

| 500万円 | 9,500万円 | 95.0% | 600万円 | 440万円 | 160万円 | 32.0% |

不動産投資をする方の考え方にもよりますが、できるだけ多くの物件を保有し、保有資産額を増やしていこうと考える投資家にとっては、自己資本利回りの高さも重要です。

ポイントその3.多くのアパートローンに申込む

アパートローンの「金利」「審査の甘さ」というのは

- 公開されるものではない

- 状況、時期、金融機関の方針によっても変わる

- 物件によって変わる

- 申込者の属性によって変わる

のですから、

だとすれば、多少の手間がかかったとしても

5社、10社、20社に申し込んで、融資結果(融資の可否、適用金利)が出てから、その中で比較してみないことには、一番条件の良いアパートローンは見つからないのです。

ポイントその4.低金利の順番にアパートローンに申込む

基本的に

- 「審査の甘さ」 → 審査が通ったかどうか?で判断できる

- 「金利」 → 申し込む金融機関によって、大体は想定できる

ため、

低金利の金融機関の順番

- 大手都市銀行(メガバンク)

- 地方銀行 ※物件のエリアが限定されるケースがある

- 信託銀行

- 信用金庫 ※物件のエリアが限定されるケースがある

- 日本政策金融公庫 ※借入期間が短い

- ネット銀行

- ノンバンク(大手企業、大手企業グループ)

- ノンバンク(独立系、中小企業)

いきなりまとめて申し込むよりは、負担が少ない反面、ずるずる審査に通らないと、融資まで時間がかかってしまうデメリットもあります。

不動産投資家が教えるおすすめのアパートローンランキング

前述した通りで、アパートローンを選ぶポイントは

- できるだけ多くのアパートローンを選ぶ

- 低金利の金融機関からアパートローンを申し込んで、徐々に申込先を金利の高い金融機関に変えていく

- 審査に通ったアパートローンの中で金利を比較して、低金利のアパートローンを選ぶ

ということに尽きます。

そのため、選ぶべき順番でアパートローンを紹介していきます。

優先度1位.大手都市銀行

| アパートローン名 | 金融機関分類 | サービスエリア | 本社所在地 | 最大融資額 | 借入期間 | 金利タイプ | 変動金利(下限)目安 | 変動金利(上限)目安 | 固定10年金利(下限)目安 | 固定10年金利(上限)目安 | 保証人 | 団信 | 審査 | 返済方法 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| みずほ銀行/アパートローン | 大手都市銀行 | 全国 | 東京都 | 物件担保評価額による | 原則、耐用年数内 | 変動金利,当初固定金利,全期間固定金利 | 1.00% | 2.50% | 3.10% | 3.10% | 1名以上 | 任意 | かなり厳しい | 元利均等返済 |

| 三井住友銀行/アパートローン | 大手都市銀行 | 全国 | 東京都 | 物件担保評価額による | 原則、耐用年数内 | 変動金利,当初固定金利 | 1.00% | 2.50% | 3.25% | 3.25% | 1名以上 | 任意 | やや甘い | 元利均等返済 |

| 三菱UFJ銀行/アパートローン | 大手都市銀行 | 全国 | 東京都 | 物件担保評価額による | 原則、耐用年数内 | 変動金利,当初固定金利 | 1.00% | 2.50% | - | - | 原則不要 | 原則不要 | やや厳しい | - |

| りそな銀行/アパート・マンションローン | 大手都市銀行 | 全国 | 大阪府 | 物件担保評価額による | 原則、耐用年数内 | 変動金利,当初固定金利 | 1.00% | 2.50% | 3.15% | 3.15% | 原則不要 | 原則不要 | やや甘い | 元利均等返済 |

大手都市銀行のアパートローンの特徴と注意点

特徴

- 1.0%台の低金利

- 20年以上の長期借入

- 全国対応

- 審査が厳しい

おすすめの物件

- 大都市圏(東京、千葉、埼玉、神奈川、大阪、京都、神戸)

- 路線価の高い物件

- 新築、築浅の物件

- マンションなど規模の大きい物件

大手都市銀行は、金利が低金利な反面、審査が厳しい特徴があります。とくにアパートローンの中では「属性」の審査のウェイトも大きく、年収が低い方は、物件がどれだけ良くても、借りられないケースがあります。資産、収入、不動産投資実績などが審査では重視されます。

年収は1,000万円以上が目安となり、ダメ元で、相談してみるレベルのアパートローンと言えます。借りられたらラッキーというレベルです。

優先度2位.地方銀行

| アパートローン名 | 金融機関分類 | サービスエリア | 本社所在地 | 最大融資額 | 借入期間 | 金利タイプ | 変動金利(下限)目安 | 変動金利(上限)目安 | 固定10年金利(下限)目安 | 固定10年金利(上限)目安 | 保証人 | 団信 | 審査 | 返済方法 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 千葉銀行/金利選択型アパートローン | 地方銀行 | 千葉県,東京都,茨城県,神奈川県 | 千葉県 | 物件担保評価額による | 35年以内 | 変動金利,固定金利 | 1.20% | 2.00% | 3.25% | 3.25% | 原則不要 | 原則不要 | やや甘い | 元利均等返済 |

| 静岡銀行/アパートローン | 地方銀行 | 全国 | 静岡県 | 1億円 | 35年以内 | 変動金利 | - | 3.30% | - | - | 原則不要 | 原則不要 | かなり甘い | 元利均等返済 |

| スルガ銀行/投資用不動産ローン | 地方銀行 | 全国 | 静岡県 | 5億円 | 35年以内 | 変動金利 | 3.50% | 4.50% | - | - | 原則不要 | 原則不要 | かなり甘い | 元利均等返済 |

地方銀行のアパートローンの特徴と注意点

特徴

- 1.0%~4.0%台の低金利。大手都市銀行よりは金利が高い

- 20年以上の長期借入(※耐用年数内)

- 全国の主要都市対応(※地方銀行によっては、エリア制限あり)

- 審査が比較的甘い

おすすめの物件

- 大都市圏(東京、千葉、埼玉、神奈川、大阪、京都、神戸)

- 路線価の高い物件

- 新築、築浅の物件

- マンションなど規模の大きい物件

- 「地縁」がある方の物件

地方銀行は、全国の都道府県にあり、その地方銀行の担当エリアの物件、担当エリアに居住している方への融資に比較的積極的な金融機関です。

大手都市銀行ほど「属性」への審査は厳しくなく、年収は500万円以上あれば、十分に審査は通る可能性があります。

また、地縁を重視することもあり、親戚やご家族に地銀の関係者がいるとか、親戚やご家族が不動産担保で融資を受けているとか、親戚やご家族が高額な預金をしているとか、地縁をたどりながら、融資担当者と話すことができると、審査に通る可能性が高まります。

優先度3位.信託銀行

| アパートローン名 | 金融機関分類 | サービスエリア | 本社所在地 | 最大融資額 | 借入期間 | 金利タイプ | 変動金利(下限)目安 | 変動金利(上限)目安 | 固定10年金利(下限)目安 | 固定10年金利(上限)目安 | 保証人 | 団信 | 審査 | 返済方法 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 三井住友信託銀行/アパートローン | 信託銀行 | 全国 | 東京都 | 3億円 | 35年以内 | 変動金利,当初固定金利 | 2.57% | 2.57% | 2.95% | 2.95% | 原則不要 | 原則不要 | やや厳しい | 元利均等返済 |

| 三菱UFJ信託銀行/アパートローン | 信託銀行 | 全国 | 東京都 | 3億円 | 30年以内 | 変動金利,当初固定金利 | 2.40% | 2.40% | 3.12% | 3.12% | 原則不要 | 原則不要 | やや厳しい | 元利均等返済 |

| みずほ信託銀行/賃貸マンション・アパートローン | 信託銀行 | 全国 | 東京都 | 10億円 | 35年以内 | 変動金利,当初固定金利,全期間固定金利 | 2.67% | 2.67% | 3.10% | 3.10% | 原則不要 | 原則不要 | やや厳しい | 元利均等返済 |

| オリックス銀行/不動産投資ローン | 信託銀行 | 全国 | 東京都 | 2億 | 35年以内 | 変動金利,当初固定金利,全期間固定金利 | 3.67% | 3.67% | 3.50% | 3.50% | 原則不要 | 原則不要 | やや甘い | 元利均等返済 |

信託銀行のアパートローンの特徴と注意点

特徴

- 2.0%~3.0%台の低金利。大手都市銀行よりは金利が高い

- 20年以上の長期借入(※耐用年数内)

- 全国の主要都市対応

- 審査が厳しい

おすすめの物件

- 大都市圏(東京、千葉、埼玉、神奈川、大阪、京都、神戸)

- 路線価の高い物件

- 新築、築浅の物件

- マンションなど規模の大きい物件

信託銀行は、大手都市銀行と同様に審査の厳しい金融機関です。第一抵当でないとダメ、再建築不可はダメ、シェアハウスはダメなど、法令面で全く問題がない物件でないと、厳しい状況です。

「属性」審査も、大手都市銀行並みに高く、年収700万円以上が審査通過の基準となっています。また、自己資金比率の高さが求められます。

比較的資金に余裕がある方が、自己資金率50%以上で借りるときに有効な金融機関と言えます。

優先度4位.信用金庫

| アパートローン名 | 金融機関分類 | サービスエリア | 本社所在地 | 最大融資額 | 借入期間 | 金利タイプ | 変動金利(下限)目安 | 変動金利(上限)目安 | 固定10年金利(下限)目安 | 固定10年金利(上限)目安 | 保証人 | 団信 | 審査 | 返済方法 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 西武信用金庫/アパートローン | 信用金庫 | 東京都,埼玉県,神奈川県,千葉県 | 東京都 | 1億円 | 35年以内 | 変動金利 | 1.30% | 1.50% | - | - | 原則不要 | 原則不要 | かなり甘い | 元利均等返済 |

| 西京信用金庫/アパートローン | 信用金庫 | 東京都,埼玉県,神奈川県,千葉県 | 東京都 | 3億円 | 30年以内 | 変動金利 | 1.90% | 1.90% | - | - | 原則不要 | 原則不要 | かなり甘い | 元利均等返済 |

信用金庫のアパートローンの特徴と注意点

特徴

- 2.0%~3.0%台の低金利。大手都市銀行よりは金利が高い

- 物件のエリアが限定される

- 審査が甘い

おすすめの物件

- 信用金庫のエリア内の物件

- 高利回りの物件

信用金庫は、営業地域が法律で定められているため、物件がエリア内でないと融資が受けられないアパートローンです。

ただし、金利は比較的低金利で、審査も甘く、「属性」よりも、「物件」「収益性」が重視されます。上記の金融機関のアパートローン審査に通らない場合は、信用金庫のアパートローンが受け皿となることが多いです。

優先度5位.政府系金融機関

| アパートローン名 | 金融機関分類 | サービスエリア | 本社所在地 | 最大融資額 | 借入期間 | 金利タイプ | 変動金利(下限)目安 | 変動金利(上限)目安 | 固定10年金利(下限)目安 | 固定10年金利(上限)目安 | 保証人 | 団信 | 審査 | 返済方法 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 日本政策金融公庫/一般貸付 | 政府系金融機関 | 全国 | 東京都 | 4,800万円 | 10年~15年 | 固定金利 | - | - | 1.25% | 1.85% | 不要 | 任意 | 甘い | 元金均等返済,元利均等返済,ステップ返済 |

政府系金融機関のアパートローンの特徴と注意点

特徴

- 1.0%台の低金利

- 借入期間が短い(※原則10年以内)

- 全国対応

- 審査が甘い

- 枠に限界がある

おすすめの物件

- 様々なバリエーションの物件

- 高利回りの物件

政府系金融機関、日本政策金融公庫の場合は、金利が1.0%台の低金利で借りられるアパートローンです。

属性の審査はほぼなく、戸建てから区分、ワンルーム投資、一棟まで「収益性」で判断するため、いろいろな種類の物件で融資を引ける可能性があります。

また、女性や高齢者など、一般的な金融機関では借りられない属性の方も、借りやすいメリットがあります。

その反面、日本政策金融公庫の融資枠が決まっていること、最長で10年と短期の融資になることから、10年強で投資回収できるような高利回り物件の融資で利用されることが多いアパートローンです。※アパートローンという商品はありません。国民生活事業、中小企業事業の一般貸付で担保付融資を利用することができます。

優先度6位.ノンバンク

| アパートローン名 | 金融機関分類 | サービスエリア | 本社所在地 | 最大融資額 | 借入期間 | 金利タイプ | 変動金利(下限)目安 | 変動金利(上限)目安 | 固定10年金利(下限)目安 | 固定10年金利(上限)目安 | 保証人 | 団信 | 審査 | 返済方法 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| セゾンファンデックス/不動産担保ローン | ノンバンク | 全国 | 東京都 | 2億 | 35年以内 | 変動金利 | 3.60% | 3.60% | - | - | 原則不要 | 原則不要 | かなり甘い | 元利均等返済 |

| 三井住友トラストL&F/不動産担保ローン | ノンバンク | 全国 | 東京都 | 2億 | 35年以内 | 変動金利 | 2.90% | 4.40% | - | - | 原則不要 | 原則不要 | かなり甘い | 元利均等返済 |

| SBIエステートファイナンス/不動産投資ローン | ノンバンク | 全国 | 東京都 | 2億 | 35年以内 | 変動金利 | 2.40% | 6.50% | - | - | 原則不要 | 原則不要 | かなり甘い | 元利均等返済 |

ノンバンクのアパートローンの特徴と注意点

特徴

- 3.0%~5.0%台の高金利

- 審査が甘い

- 融資のエリアは広め(ノンバンクによって異なる)

- 融資可能な物件の条件が広い(2番抵当、3番抵当可、再建築不可、借地、共同担保)

おすすめの物件

- 様々なバリエーションの物件

- 高利回りの物件

- 前述した金融機関の審査に通らない物件

- 2番抵当、3番抵当可、再建築不可、借地、共同担保などの悪条件の物件

- 転売などを意図した物件

ノンバンクは、アパートローンの最後の選択肢です。審査の条件はかなり甘く、物件の「収益性」を中心に審査が行われます。2番抵当、3番抵当可、再建築不可、借地、共同担保などの悪条件でも、借りられる可能性があるアパートローンです。

ただし、金利が高金利であるため、高金利の物件か、近い将来の借り換えを見込でいる物件、短期で転売するため物件など、ローン金利が高くても、収益が見込める物件でないと借りる意味がなくなってしまいます。

アパートローンを検討するときに、他の金融機関と比較するためにも、ノンバンク1社は入れておいた方が良いと思います。

ノンバンクで融資が下りないとなると、日本政策金融公庫ぐらいしか打てる手がなくなってしまいます。

投資目的のアパートローンではない不動産担保ローンはこちら

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「審査の甘いアパートローンは、どこですか?」

「おすすめのアパートローンは、どこですか?」

「アパートローンを比較検討するときに重視すべきポイントはどこですか?」