不動産担保ローンの中には「不動産購入ローン」というものがあります。不動産購入ローンとは、どんな種類の不動産担保ローンでしょうか?今回は、不動産購入ローンとは?不動産購入ローンのメリットデメリット。おすすめの不動産購入ローンについて丁寧に解説します。

不動産購入ローンとは?

不動産購入ローンとは

を言います。

「購入する不動産」が「担保」となる不動産担保ローンです。

不動産購入ローンの利用用途

不動産投資で投資家が利用する

不動産投資家が不動産(マンション、アパート、戸建て、土地、ビル、工場、ホテル)を購入して投資する際には、多くの場合は、銀行からの融資を利用します。

銀行融資の方が不動産購入ローンよりも、低金利だからです。

しかし、事情により銀行融資を受けられないケースも出てきます。

- 不動産投資家の借りられる与信枠をめいいっぱい借りてしまっている

- 不動産の物件自体が「耐震年数切れ」「旧耐震」「再建築不可」「接道していない」「違法建築」など、銀行の融資条件をクリアしていない

- 不動産の物件が、銀行の融資エリア外(海外不動産など)

このようなケースでは、銀行から融資を受けられないため、別の方法で資金調達をしなければなりません。その選択肢の一つが「不動産購入ローン(不動産担保ローン)」なのです。

住宅ローン審査に通らない方が住宅ローンの代わりに利用する

自宅(マイホーム)を購入するときに使うローンは、ほとんどが住宅ローンです。

しかし、住宅ローンも、銀行の審査によっては通らないケースが出てきます。

- 勤続年数が短い

- 契約社員、派遣社員

- 個人事業主・自営業者

- 永住権を持っていない外国人

- 耐用年数が切れば築古の中古物件

- 借地権付きの中古物件

- 団信の審査に通らない

- クレジットカードや銀行引き落としの遅延で個人信用情報に問題がある

- 転職したばかり

このようなケースでは、銀行融資が下りない(住宅ローンが借りられない)ことが少なくないのです。

不動産購入ローン(不動産担保ローン)は、自分が利用する居住用物件(マイホーム)でも、問題なく、審査は通ります。住宅ローンよりも、不動産購入ローンの方が金利が高い分、貸し倒れリスクの許容範囲が広く、審査のハードルも低くなるからです。

住宅ローンが利用できない物件で利用する

住宅ローンというのは、自己の居住するための物件(マイホーム)にしか使えないローンです。

住宅ローンは

- 別荘

- セカンドハウス

- リフォーム資金

- 店舗

- 駐車場

- 収益物件

などのローンとしては使えないのです。

相続対策に利用する

相続対策では、相続をする前に事前に被相続人の保有する不動産を売却しなければなりません。

売却先を一般の不動産サイトなどで募集するのであれば、ローンの必要性はありませんが、愛着ある実家や自宅を配偶者や子供、孫が手放したくないと判断する場合には

- 相続対策として、相続が発生する前に子供や孫、配偶者が被相続人の物件を買い取る

- 相続対策として、相続が発生する前に資産管理会社を作り、会社が被相続人の物件を買い取る

などのケースがあります。

当然、買い取る側に買い取る資金があれば問題ありませんが、ないことの方が多いため、ローンでの資金調達を検討することになります。

しかし、銀行は、親子間売買、親族間売買、相続対策などでの融資に難色を示すケースが多く、この場合も、不動産購入ローン(不動産担保ローン)を使うケースが多いのです。

不動産購入ローンのメリット

メリット1.審査のハードルが低い

住宅ローンと不動産購入ローンの金利を比較すると

- 住宅ローンの金利:年率0.5%~1.5%

- 不動産購入ローンの金利:年率3.0%~5.0%

と、不動産購入ローンの方が金利が高く設定されています。

不動産投資のための銀行融資と不動産購入ローンの金利を比較すると

- 銀行融資の金利:年率1.0%~3.0%

- 不動産購入ローンの金利:年率3.0%~5.0%

と、不動産購入ローンの方が金利が高く設定されています。

不動産購入ローンの方が金利が高いのです。

そのため、

住宅ローン審査に通らない方

- 勤続年数が短い

- 契約社員、派遣社員

- 個人事業主・自営業者

- 永住権を持っていない外国人

- 耐用年数が切れば築古の中古物件

- 借地権付きの中古物件

- 団信の審査に通らない

- クレジットカードや銀行引き落としの遅延で個人信用情報に問題がある

- 転職したばかり

不動産投資で融資が通らない物件

- 不動産投資家の借りられる与信枠をめいいっぱい借りてしまっている

- 不動産の物件自体が「耐震年数切れ」「旧耐震」「再建築不可」「接道していない」「違法建築」など、銀行の融資条件をクリアしていない

- 不動産の物件が、銀行の融資エリア外(海外不動産など

その他銀行から借り入れできない状況

- 相続対策での借入

であっても、不動産購入ローンであれば、審査に通り、無事資金調達することができるのです。

メリット2.借入期間が長い

不動産購入ローンは

- 借入年数:最大35年

という設定が多く、長期の資金調達に利用することができます。

メリット3.融資までのスピードが早い

住宅ローンや銀行融資の場合

- 提出書類が多い

- 審査が慎重で2週間~3週間かかる

- 融資担当者のヒアリングがある

- 申込者が多いため、迅速な対応ができない

などの事情があるため、融資までに1カ月~1カ月半ぐらいかかるのが一般的です。

しかし、不動産購入ローンの場合は

- 高金利なので、ある程度の貸し倒れリスクは許容できる

- 申込者が多いわけではないため、すぐに対応できる

という特徴があり、

最短3日~2週間というスピードで融資を受けることが可能になります。

メリット4.高額な借り入れに対応可能

不動産購入ローンは、担保次第ですが、数億円の借り入れにも対応できるローンです。

不動産購入ローンのデメリット

デメリット1.高金利

前述した通りで

- 住宅ローンの金利:年率0.5%~1.5%

- 不動産投資の銀行融資の金利:年率1.0%~3.0%

- 不動産購入ローンの金利:年率3.0%~5.0%

ですから、不動産購入ローンの金利は高金利に設定されています。

デメリット2.団信はつかない

住宅ローンというのは、民間銀行の住宅ローンの場合は「団信が必須」となっています。

団信(団体信用生命保険)とは

を言います。

住宅ローンであれば「団信」があるので、万が一、世帯主が亡くなったとしても、住宅ローンの返済がなくなり、マイホームはそのまま遺族のものになるため、遺族にとっては、その後の暮らしの不安がなくなります。

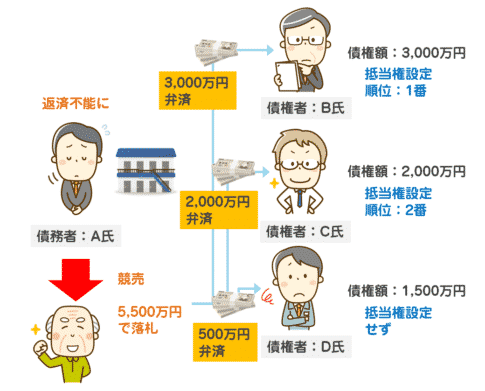

デメリット3.解約手数料が発生する

住宅ローンや銀行融資の場合は、全額を繰り上げ返済しても、手数料などは発生しないか、発生しても数万円という少額の設定のものが多いです。

しかし、不動産購入ローンは、不動産担保ローンの一種ですので「解約手数料」というものが設定されています。

解約手数料とは

を言います。

解約料の相場:元金入金額の3.0%

ですので、3,000万円の借り入れなら、解約手数料は90万円とかなりの高額になってしまうのものです。

デメリット4.自己資金の負担が大きくなる

住宅ローンの場合は

- 頭金0円でも借入が可能(融資率:100%)

不動産投資の銀行融資の場合は

- 自己資金割合:1割が相場(融資率:90%)

と、自己資金が少なくても、利用できる可能性があるメリットがあります。

しかし、不動産購入ローンの場合は

- 自己資金割合:2割~3割(融資率:70%~80%)

と、自己資金を多く用意しないと利用できない可能性があるのです。

おすすめの不動産購入ローン

1位.SBIエステートファイナンス不動産担保ローン/不動産購入ローン

| 人気ランキング | 1位 | 9位 | 24位 | 34位 |

| 不動産担保ローン名 | SBIエステートファイナンス不動産担保ローン/不動産担保ローン | SBIエステートファイナンス不動産担保ローン/住宅ローン | SBIエステートファイナンス不動産担保ローン/売却つなぎローン | SBIエステートファイナンス不動産担保ローン/不動産投資ローン |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 5.40% (みずほ銀行が公表する短期プライムレート+2.075%~3.275%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.80% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 |

| 事務手数料(税込) | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 金利タイプ | 変動金利 | 変動金利 | 固定金利 | 変動金利 |

| 遅延損害金(年率) | 19.80% | 19.80% | 19.80% | 19.80% |

| 返済方式 | 元利均等返済 | 元利均等返済 | 元金一括返済(多区画の場合、一部内入方式可) | 元利均等返済 |

| 担保 | 不動産 | 不動産 | 不動産 | 不動産 |

金利

金利:年率4.20%~5.40%

(みずほ銀行が公表する短期プライムレート+2.075%~3.275%)※お借入れ後の適用年率は年2回見直しを行います。

融資額

融資額最大:100,000万円

資金使途

不動産の購入(マイホーム、収益物件、リフォーム、セカンドハウス、相続対策など)

融資スピード

最短3日

対応エリア

関東1都3県(埼玉県、千葉県、東京都、神奈川県)、関西2府4県(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県)おすすめの理由

不動産購入ローンとして、資金使途がマイホーム、収益物件、リフォーム、セカンドハウス、相続対策など多岐にわたります。

また、5,000件を超える融資実績、最短3日でのスピード融資など、利用できる可能性が高い不動産購入ローンとしておすすめです。

デメリットは、対応エリアが一都三県のみである点です。

2位.新生インベストメント&ファイナンス/不動産購入ローン

| 人気ランキング | 39位 | 44位 | 40位 | 41位 | 42位 | 43位 |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 7.80% | 7.80% | 7.80% | 7.80% | 5.90% | 7.65% |

| 事務手数料(税込) | 融資金額の2.2% | 融資金額の2.2% | 融資金額の1.1%~2.2% | 融資金額の2.2% | 融資金額の2.2% | 融資金額の2.2% |

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| 遅延損害金(年率) | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% |

| 返済方式 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括返済 |

| 担保 | 土地・建物に根抵当権設定 | 売却予定不動産(土地・建物)に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 |

金利

金利:年率3.64%~7.80%

融資額

融資額最大:100,000万円

資金使途

不動産の購入(マイホーム、収益物件、リフォーム、セカンドハウス、相続対策など)

対応エリア

東京、神奈川、千葉、埼玉、茨城南部(名古屋、京阪神、福岡はご相談)おすすめの理由

不動産購入ローンとして、資金使途がマイホーム、収益物件、リフォーム、セカンドハウス、相続対策など多岐にわたります。

また、金利が不動産購入ローンの中では低金利設定で、利息負担が軽い点がメリットと言えます。

デメリットは、銀行グループですので、若干審査のハードルは高めです。

3位.オリックス銀行不動産担保ローン/不動産投資ローン

| 人気ランキング | 39位 | 44位 | 40位 | 41位 | 42位 | 43位 |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 7.80% | 7.80% | 7.80% | 7.80% | 5.90% | 7.65% |

| 事務手数料(税込) | 融資金額の2.2% | 融資金額の2.2% | 融資金額の1.1%~2.2% | 融資金額の2.2% | 融資金額の2.2% | 融資金額の2.2% |

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| 遅延損害金(年率) | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% |

| 返済方式 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括返済 |

| 担保 | 土地・建物に根抵当権設定 | 売却予定不動産(土地・建物)に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 |

金利

金利:年率2.425%~4.425%

融資額

融資額最大:20,000万円

資金使途

不動産投資・収益物件のみ

対応エリア

全国おすすめの理由

不動産投資にフォーカスしているため、金利が低金利な点がメリットです。

デメリットは、不動産投資の収益物件にしか利用できない点と、審査が厳しい、申込基準が厳格である点です。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産購入ローンの使い道は、どういったものがありますか?」

「不動産購入ローンのメリットデメリットを教えてください。」

「おすすめの不動産購入ローンはどれですか?」