意外と多い質問の一つにこの「住宅ローン返済中の不動産担保ローン利用」があります。今回は不動産担保ローンと住宅ローンの関係について解説します。

住宅ローン返済中のマイホームを担保に不動産担保ローンを借りるシチュレーションって?

不動産担保ローンは「使途自由」「低金利」「審査の甘い」ローンなので

- 生活資金が不足した

- 教育資金が必要

- 子育資金が必要

- 結婚資金が必要

- 高額医療の資金が必要

- 美容エステ、美容整形の資金が必要

- インプラントの資金が必要

- 自動車購入の資金が必要

- 会社の経営資金が必要

- 起業資金が必要

- カードローンやキャッシングの返済資金がなくなった

- カードローンやキャッシングの借り換えをしたい

- カードローンやキャッシングのおまとめをしたい

- カードローンやキャッシングの審査が通らない

・・・

など、様々なシチュレーションで「不動産担保ローンを借りたい。」というニーズがあります。

しかしながら、

という方も多いのです。

不動産担保ローンでは、第3親等以内の親族所有の不動産も担保にすることができますが

と考える方も多く、結局、「住宅ローン返済中のマイホームしか不動産担保ローンの担保に選択肢がない」ことも往々にしてあるのです。

このときに

という疑問が浮かび上がってくるのです。

不動産担保ローンと住宅ローンの違いを比較

不動産担保ローンとは

住宅ローンとは

を意味します。

違いを整理すると

不動産担保ローンと住宅ローンの違い

| 項目 | 不動産担保ローン | 住宅ローン |

|---|---|---|

| 資金使途 | 自由 | マイホームの購入資金、借り換え資金 |

| 担保物件 | 自分、家族の所有不動産 | マイホームのみ |

| 抵当権 | 第2順位以下でもOK | 第1順位のみ |

| 金利 | 1.0%~10.0% | 0.5%~2.0% |

| 提供している金融機関 | 一部の銀行とノンバンク | すべての銀行で取り扱い |

となります。

不動産担保ローンは

自分や家族の所有している不動産なら、ほぼ何でも担保として利用することができます。抵当権が第2順位でも借りることが可能になっています。

担保条件が緩い分、金利は住宅ローンより高く設定されていて、提供している金融機関も、銀行は一部の銀行のみしか取り扱いはなく、ノンバンクが中心となっています。

住宅ローンは

マイホームの購入資金、マイホームの住宅ローンの借入目的でしか利用できないローンで、担保もマイホームのみと限定されています。マイホームのためのローンという形で抵当権も第1順位のみが基本です。

担保条件が厳しい分、住宅ローン金利は不動産担保ローンよりも低金利で提供されていて、ほぼすべての銀行で住宅ローンの取り扱いがあります。

抵当権とは?

抵当権というのは、担保権のことを言います。不動産を担保にしたローン契約をする時に、ローン返済が滞った場合の「物質(ものじち≒人質のもの版)」として扱わるものです。

「ローン返済が滞ったら、不動産を売却して回収する」ことのできる権利と考えて良いでしょう。

金融機関は、不動産担保ローン、住宅ローンで融資をする時には、必ず担保にする不動産に「抵当権」を設定するのです。

「抵当権」は意思表示によって成立しますが、公的な証拠を残すために金融機関は登記所に不動産登記の「抵当権設定」をします。不動産担保ローン、住宅ローンを借りるときには司法書士報酬が諸費用として発生しますが、司法書士報酬は抵当権の設定登記を行う役割なのです。

不動産担保ローン、住宅ローンを完済すれば、抵当権は抹消されます。このときはじめて本当の意味で不動産が自分のものになるのです。

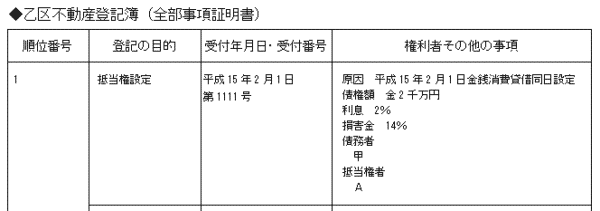

抵当権設定の例

これは第1順位で金利2.0%、2,000万円の抵当権が設定されたことを示しています。

抵当権の順位とは?

民法には「債権者平等の原則」というものがあります。これは「債権者の権利は平等です。」ということを意味しているので、複数の銀行がお金を貸した場合、残った資産を回収するとなると融資した銀行で分配しなければなりません。

- 銀行A:2005年にCさんに1,000万円の融資

- 銀行B:2010年にCさんに1,000万円の融資

Cさんが2,000万円の不動産を購入したが返済不能になって、現在の不動産の価値が1,200万円しかないという場合

「債権者平等の原則」に従えば「銀行Aと銀行Bは平等なので600万円ずつ分けてください。」ということになります。

しかし、これでは先に貸した銀行ほど、不利になってしまい、結果、不動産を担保にしたローンが取り扱えなくなってしまうのです。

そこで考えられたのが「抵当権の順位」です。

これが「抵当権の順位」です。

当然ですが、銀行は先に回収できないことを嫌がります。未回収・貸し倒れリスクが大きくなってしまうため、第2順位よりも、第1順位が良いのです。

住宅ローン返済中のマイホームを担保に不動産担保ローンは借りられるの?

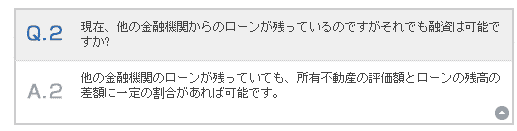

ノンバンクの不動産担保ローンの「よくある質問」を見てみると・・・

日宝

Q.現在、他の金融機関からのローンが残っているのですがそれでも融資は可能ですか?

A .他の金融機関のローンが残っていても、所有不動産の評価額とローンの残高の差額に一定の割合があれば可能です。

つばさコーポレーション

Q.銀行の住宅ローンがついていますが、第2順位でも借り入れできますか?

A .原則として第1順位でのお貸し出しとさせていただいておりますが、担保不動産の評価と住宅ローンの残高などによって第2順位以下でのご融資も可能です。まずは、ご相談ください。

つまり、

ということになります。

住宅ローン返済中のマイホームを担保に不動産担保ローンを借りられた場合には

- 第1順位:住宅ローンを貸している銀行(金額はローン残債分)

- 第2順位:不動産担保ローンを貸す銀行・ノンバンク(金額は不動産担保ローン融資額)

となります。

ケーススタディ

- 3,000万円で購入したマイホーム

- 担保評価額(このときの売却価格相場):2,500万円

※すぐに売却したとしても中古扱いなので新築プレミアが剥がれ落ちて購入価格の2割~3割減になってしまいます。

100万円の元本の返済が進んだとき

担保余力がマイナスなので、金融機関はこの時点で不動産担保ローンで融資することはできません。なぜなら、第1順位の住宅ローンを貸した銀行が物件を売却して先に資金を回収したら、1円も残らないからです。

500万円の元本の返済が進んだとき

担保余力が0円なので、金融機関はこの時点で不動産担保ローンで融資することはできません。第1順位の住宅ローンを貸した銀行が物件を売却して先に資金を回収したら、1円も残らないからです。

1,000万円の元本の返済が進んだとき

担保余力が500万円なので、不動産担保ローンが利用できる可能性が出てきます。この時点であれば、第1順位の住宅ローンを貸した銀行が物件を売却して先に資金を回収しても、まだ500万円残るので、そちらから回収が見込めるからです。

1,500万円の元本の返済が進んだとき

担保余力が1,000万円なので、不動産担保ローンが利用できる可能性が出てきます。この時点であれば、第1順位の住宅ローンを貸した銀行が物件を売却して先に資金を回収しても、まだ1,000万円残るので、そちらから回収が見込めるからです。

という計算になるのです。

担保評価額の設定が公開されることはありませんので、正確な数値を住宅ローン利用者側が計算することはできませんが・・・

概ね

- 住宅ローンの元本が3分の2以下になるまで返済が進んだら、不動産担保ローンを借りられる余地がある

- 元本が2分の1以下になるまで返済が進んだら、不動産担保ローンを借りられる余地がかなり高い

という目安で考えると良いでしょう。

あくまでも「目安」になってしまう理由は、担保評価というのは「その時点でその物件がいくらで売れるのか?」ですから・・・

- 新築で購入したときは3,000万円で、今は1,500万円でしか売れない物件もあれば

- 新築で購入したときは3,000万円で、今でも3,000万円で売れる物件もある

からです。

立地や周辺の駅開発、建物の流行り廃りなどにも左右されてしまうのです。

不動産査定サイトを利用して、だいだいの担保評価を調べることもできます。「売却可能額 = 担保評価」です。

おすすめの不動産担保ローンはこちら

住宅ローン返済中のマイホームを担保に不動産担保ローンが借りられないケース

上記の担保余力がマイナスである以外にも、住宅ローン返済中に不動産担保ローンが利用できないケースがあります。

その1.借りようとする不動産担保ローンが第2順位以下NGの場合

不動産担保ローンによっては

というように「第1順位じゃなければダメ≒第2順位以下NG」という不動産担保ローンもあります。

その2.住宅ローンの抵当権が「根抵当」だった場合

通常の「抵当権」は1回の融資に対して抵当権が設定されるものです。しかし、「根抵当権」というのは『○○万円の範囲内であれば、何度でも借りていいですよ。』という上限だけ設定される融資方法で設定される抵当権のことです。

何度も借りる可能性があるローン商品の場合は、この「根抵当権」が利用されるのですが、数は少ないのですが住宅ローンの中に「根抵当権」を使うものもあるのです。

その3.著しく担保価値が落ちている場合

- 土壌汚染が見つかった。

- 違法建築が見つかった。

- 手抜き工事が見つかった。

- 物件、もしくは周辺で事件が起きた。

・・・

昨今、ニュースでこのような物件があることを耳にした方も多いかと思います。

担保余力がマイナスであれば、住宅ローン返済中に不動産担保ローンは利用できません。

その4.他の理由で不動産担保ローン審査に通らない

不動産担保ローンの審査では

- 担保余力

が重要なのは間違えありませんが・・・それ以外の要素で審査に通らないケースもあります。

- 返済事故を起こしてしまった。

- 収入がない。

- 転職直後で勤続年数が数カ月しかない

- 自営業で収入が安定しない

・・・

まとめ

住宅ローン返済中のマイホームを担保に不動産担保ローンは借りられるの?

借りられます。

であれば、担保余力の掛目70%までであれば、住宅ローン返済中であっても、不動産担保ローンを利用できる可能性があります。

目安としては

- 元本が3分の2以下になるまで返済が進んだら、不動産担保ローンを借りられる余地がある

- 元本が2分の1以下になるまで返済が進んだら、不動産担保ローンを借りられる余地がかなり高い

と考えましょう。

担保余力の正確な数値は、自分で計算することができないため、上記の目安をクリアしていたら、まずは2社~3社の不動産担保ローンに申込んでみることをおすすめします。

3社とも審査が通らなければ「まだ担保余力が十分でない」ことの証明ですので、元本をさらに減らしたうえで再度チャレンジしてみれば良いのです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「住宅ローン返済中のマイホームを担保に不動産担保ローンは借りられますか?」

「住宅ローンは残っているのですが、カードローンの借り換えで不動産担保ローンを利用したいのですが・・・借りられますか?」

・・・