不動産担保ローンの最大のデメリットは「不動産担保ローンの返済が滞った場合に、不動産が売却されてしまうこと」です。しかしながら、いつ、どういう形で不動産を失うことになるのか解説しているサイトはほとんどありません。今回は不動産担保ローンが返済できない場合に、担保にしている不動産がどうなるのか?を解説します。

前提

担保とは

抵当権とは

ですから、不動産担保ローン会社は、不動産担保ローンで債務の履行(返済)が行われなった場合には、担保である不動産を売却して、弁済に充てる権利「抵当権」をお持っているのです。

不動産担保ローン会社によって、返済が滞った際の対応には差がありますが、1日、2日の返済でいきなり担保である不動産が売却されてしまうわけではありません。

不動産担保ローンの返済が滞った場合の不動産が売却されるまでの流れ

滞納1か月目:電話、メールでの返済の催促

不動産担保ローンの返済日に返済しないと次の日、1週間後・・・と順を追って返済請求の催促があります。

と電話連絡とメールで同時に連絡が入るのが一般的です。

はじめての返済遅延などであれば、この時点で強い口調で返済を求められることはありませんが・・・

- なぜ、返済が遅延しているのか?

- いつ、支払えるのか?

を聞かれることになります。

「引き落とし口座の残高を入れ忘れてました。

であれば、大きな問題には成りません。

注意点

「返済できない」ときに、相手から催促があるのと、返済日の前にこちらから「こういう理由で返済が遅れてしまいます。○○日には支払えます。」と事前に伝えるのとでは、相手の印象はもちろんですが、個人信用情報での情報の掲載方法も変わってくるのです。

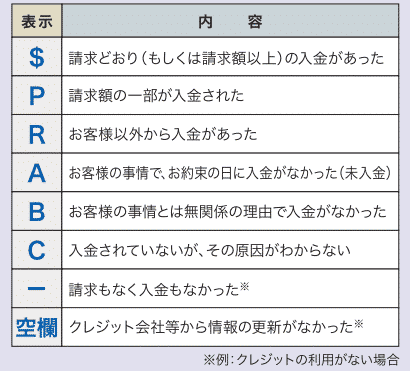

信用情報機関CICの場合

「$」請求どおり(もしくは、それ以上)の入金があった

「P」請求額の一部が入金された

「R」お客様以外から入金があった

「A」お客様の事情でお約束の日に入金がなかった(未入金)

「B」お客様の事情とは無関係の理由で入金がなかった

「C」入金されていないが、その原因がわからない

「-」請求もなく入金もなかった(例:クレジットの利用がない場合)

「空欄」クレジット会社等から情報の更新がなかった(例:クレジットの利用がない場合)

- 事前に伝えていれば「A」

- 後から聞かれるのであれば「C」

です。当然、「A」の人よりも、「C」の人の方が信頼性が低いと判断されてしまうのです。現在借入中の金融機関ンはもとより、信用情報は5年間は金融機関は見ることができるので、今後のクレジットカード審査、ローン審査にマイナスの影響があるのです。

支払えないのであれば、こちらから

- 「支払えない理由」

- 「支払える日時」

を伝えておく必要があります。

滞納2か月~3か月目:来店依頼状・督促状が届く

前述した個人信用情報には

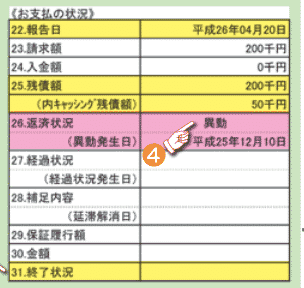

「異動」

- 返済日より61日以上または3カ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

という記号があり、これがあるとほとんどのローン審査やクレジットカード審査で通らなくなります。

滞納が2か月~3か月目経過すると、不動産担保ローン会社も「これはやばいな。返済できないのであれば不動産を売却する手続きを進めなければならない。」と考えはじめる時期です。

このタイミングで届くのが「来店依頼状・督促状」です。

督促状:返済を求める強い請求書

「督促状」は裁判で競売(不動産の売却)をする際の必要な書類になっているため、「督促状」が来たということは、「金融機関が競売の準備をはじめた。」と考えて良いでしょう。

支払えるのであれば、この時点で返済をする必要があります。

滞納3か月目:催告書が届く

督促状が届いても、返済されない場合は「催告書」が届きます。

- 督促状:強い意味を持つ「請求書」

- 催告書:強い意味を持つ「通知書」

です。

請求の度合いというのは

で「督促状」の方が強いのですが、催告書は、「返済して。」ではなくて、「法的手続き(競売)をすすめますよ。」というお知らせ(通知)という意味合いになってくるのです。

不動産担保ローン会社によって「催告書」と「督促状」が一緒に届いたり、順番が逆になるケースもあります。どちらかが届いた時点で「不動産担保ローン会社は競売の手続きを進めている」と考える必要があります。

滞納3か月目~6か月目:期限の利益喪失の通知が届く

期限の利益とは

期限の利益喪失

というものです。

ローンや融資を受ける場合には、完済するまでに時間的な猶予があり、分割払いが基本となりますが、期限の利益が喪失すれば「全額一括返済」をしなければならなくなるのです。これが「期限の利益喪失」です。

民法でも、期限の利益喪失は規定されていますが、条件がかなり厳しいので、通常は「金銭消費貸借契約書」に期限の利益喪失の条項が組み込まれています。

期限の利益喪失第○条

甲又は乙は,以下の各号に規定する事由に該当した場合には,相手方に対する一切の債務について当然に期限の利益を失い,直ちに債務を弁済しなければならない。

・・・

・・・

注意点

「期限の利益喪失の通知」が来てしまうと、不動産担保ローンで1000万円借りていて、毎月10万円の返済だったのに、1000万円を返済しなければならないことを意味します。

つまり、10万円の返済が滞っているのに1000万円も払えるわけがないのです。不動産が競売で売却されてしまうことがほぼほぼ確定してしまうようなものです。

もし、「返済の意思がある。」「不動産は売却されたくない。」のであれば、「期限の利益喪失の通知」が来る前に対処しておかなければならないのです。

[/aside]滞納7か月目~:代位弁済通知が届く

不動産担保ローン会社が「保証会社」を利用していた場合に「代位弁済通知」が来ます。

保証会社とは

代位弁済とは

この段階で債権者は金融機関から保証会社に移ることになります。今後は、保証会社から返済を請求されるのです。

不動産担保ローンの場合は、保証会社を利用していないケースもあります。その場合には「代位弁済通知」は来ません。

滞納8か月目:差押通知書が届く

この時点でも、返済が行われていなければ

不動産担保ローン会社は裁判所に「競売の申し立て」を行います。

競売とは

競売をするためには「差押え(さしおさえ)」が必要となります。

差押えとは

ですから、勝手に担保である不動産を処分されないために、裁判所が不動産を差し押さえるのです。「差押え」が行われると、不動産の登記情報にも「差押え」情報が掲載され、この情報があると不動産業者が売買することができなくなるのです。

このときに送られる通知書が「差押通知書」です。

注意点

「差押え」されても、債務の全額返済ができれば「差押えの解除」をすることができます。

滞納9カ月:競売開始決定通知書が届く

「競売にかけられました。」という通知書です。裁判所が競売を受理したので、ここから裁判所が競売に向けて動くことになります。

滞納10カ月:執行官による現況調査

競売は、不動産業者や不動産投資家など競売に参加する購入者のために競売にかかる不動産の情報を裁判所が調べるのです。現況調査なので、室内の写真を取られたり、なぜ競売になったのか?現在誰が住んでいるのか?などの聞き取りが行われます。調査を受けて売却基準価額が決まるのです。

注意点

現況調査は「民事執行法」で定められているものですので、拒否することはできません。

執行官は

- 勝手に不動産に入ることができる

- 必要な場合は鍵を壊して中に入ることができる

ことを法的に認められているのです。

滞納13カ月~16か月目:競売の期間入札通知書

「競売開始=不動産業者や不動産投資家などに情報が開示される」日付が決まったということです。

この期間中に一番高い金額を入札した落札者が競売にかけられた不動産を購入することになります。

期間入札通知書

===========================

別紙物件目録記載の不動産に対する上記当事者間の担保不動産競売事件について、下記のとおり売却を実施するので通知します。

(1)期間入札

入札期間 平成○○年 ○月○日から

平成○○年 ○月○日まで

開札期間 平成○○年 ○月○日から同期日を開く場所 ○○裁判所○○

売却決定期日 平成○○年 ○月○日午前10時00分

同期日を開く場所 ○○裁判所○○

売却基準価額 金 円

===========================

注意点

期間入札の開札日の前日までであれば、債権者は「競売の取り下げ」をすることができます。これが本当のギリギリのタイミングということです。これを過ぎれば不動産を手放すほかありません。

滞納17カ月:競売開始

競売が開始されます。

競売の大まかな流れ

- 物件一般公開

- 期間入札開始

- 開札

- 売却許可決定

- 代金納付

- 所有権移転登記

です。

入札開始から2カ月程度で代金納付まで進みます。代金が納付されれば、不動産は落札した不動産業者や不動産投資家のものになるので、所有権を移転しなければなりません。

また、同時にその不動産に住んでいる場合には退去する必要が出てきます。

まとめ

不動産担保ローンでは、このような手順で不動産が売却されることが一般的です。

「期限の利益喪失の通知」が来てしまったら、元本も含めて一括返済しなければならないので、不動産が売却されるのを回避するのは難しくなってしまうのです。となると、現実的なタイムリミットは最悪でも「滞納を開始してから60日以内に返済する」と考えるべきです。

不動産担保ローンで不動産を失わないためには

と覚えておきましょう。

また、悪質な滞納者や、滞納の回数が2回目、3回目と多くなる滞納者では、不動産担保ローン会社の対応も変わってくるので注意が必要です。

「返済できない状況であれば、速やかに不動産担保ローン会社に相談する」

必要があります。

期限の利益が喪失してから、家族や友人・知人を駆け回ってお金を集めるよりも、その数十分の1の金額で済む、毎月の返済額の工面に動いた方が確実ですし、家族や友人・知人に迷惑をかける金額も少ないのです。

「不動産担保ローン会社に相談すると同時に返済をし続けるための対策を取る」

必要があるのです。

まとめると

不動産担保ローンで不動産を失わないための注意点

返済期日に返済できない場合

- 返済期日が来る前に速やかに不動産担保ローン会社に「返済できない理由」「いつなら返済できるのか?」を伝える

- 返済をし続けるための対策(お金の工面、返済計画の立案)を取る

- 最悪でも、滞納を開始してから60日以内に返済する

ことが必要なのです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンって、返済できなければ不動産がなくなるって聞いたけど、返済までの猶予はどのくらいあるの?」

・・・