不動産担保ローンの審査の過程の中で「現地調査」という手順があります。今回は、不動産担保ローンの「現地調査」について解説します。

不動産担保ローンの「現地調査」とは?

不動産担保ローンでは

- 申込

- 仮査定(仮審査)

- 現地調査

- 本審査

という手順で進みます。

不動産担保ローンの「現地調査」とは

を言います。

不動産担保ローンでは、担保にする不動産の価値を正確に査定する必要があります。

担保の価値を正確に査定できてこそ、最終的に「審査を通してよいかどうか?」「いくらまで貸せるのか?」が決まるからです。

基本的に

- 住所

- 物件の情報(例:木造、2階建て、建物面積、土地面積)

がわかれば

- 公示地価

- 路線価

- 固定資産税評価

によって、土地の価値を計算することが可能です。

- 積算評価

によって、物件の価値を計算することが可能です。

しかし、実際に現地に行ってみると

- 建物図面と実際の建物が違う

- 隣地境界から、建物がはみ出している

- シロアリの被害がある

- 家が傾いている

- 近隣で騒音被害が発生している

- 近隣で事件があった。

- 異臭がする

- 法令制限がある

と、机の上ではわからなかった「不動産価格に影響するいろいろな問題」が発生してしまうのです。

不動産担保ローンだけでなく、不動産売買のときには必ず「現地調査」が行われます。

不動産担保ローン「現地調査」で行われること

不動産担保ローンの現地調査では、主に下記のことが行われます。

- 建築図面や登記図面との照合

- 接道状況の確認

- 隣地との境界線の確認

- 隣地との高低差の確認

- 隣地との擁壁の種類

- 上下水道・ガスの種類と宅地内への引き込み状況の確認

- 建物の構造の確認

- 現地から200m以内の嫌悪施設の確認

- ゴミ置場の位置や処理の方法の確認

- 駅、学校、買い物の確認

- 用途地域の確認

- 建物の状況の確認

- 近隣での事件性の聞き込み

- 法務局調査

- 市役所調査

- 設備関係調査

- その他の特殊専門調査

- 現地照合の調査

- 市場調査

- 取引事例調査

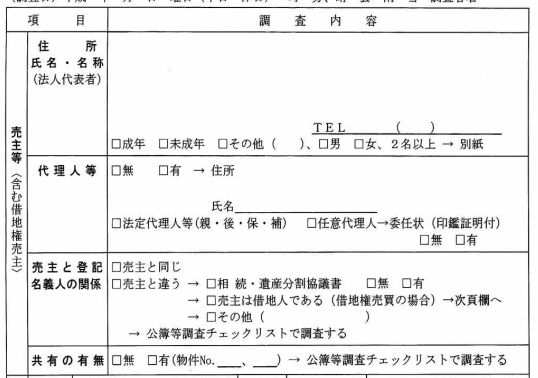

現地調査チェックリストから現地調査の内容を解説

不動産近代流通センターが公開している「現地調査チェックリスト」から、現地調査で行われるチェックを解説します。

売主の情報

売主の情報です。直接的な査定とは関係はありませんが、誰が売主で、代理人がいるのか?登記名義人との関係、共同所有者の有無をヒアリングして記入します。

- 氏名

- 住所

- 成年、未成年

- 男女

- 代理人

- 売主と登記名義人の関係(同じ・違う)

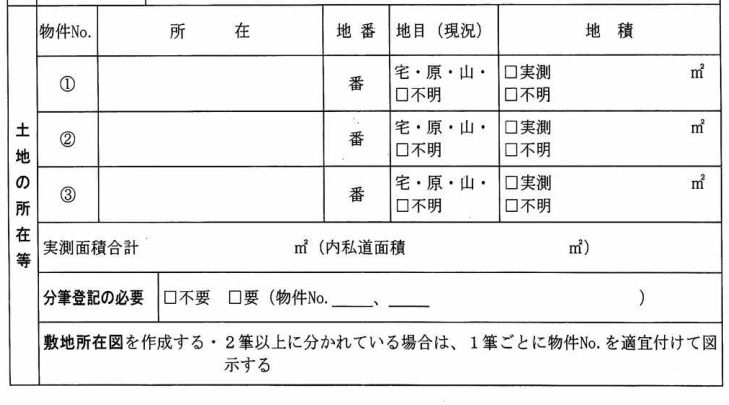

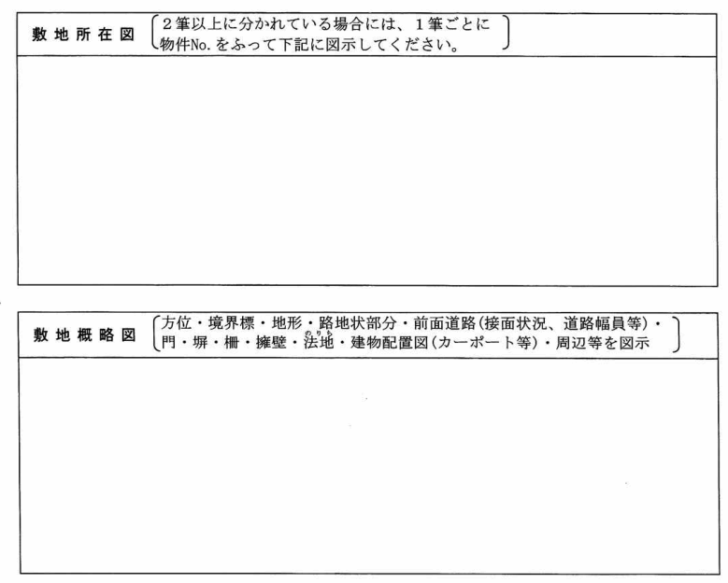

土地の所在等

土地の情報です。所在地の住所、地目、地積、実績面積、私道面積などを記入します。基本的には、現地調査で測定をするわけではないため、登記情報から引用します。

- 所在地、地番、地目、地積

- 実測面積

- 指導免責

- 分筆登記の必要性

- 敷地所在図の必要性

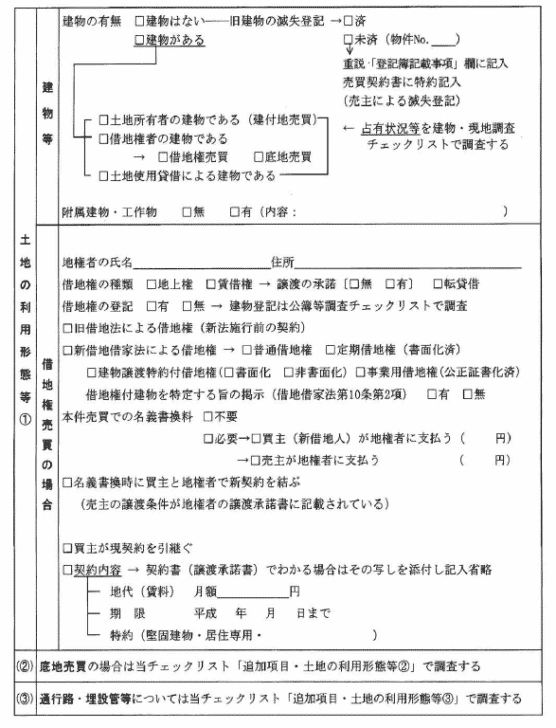

土地の利用形態

ここは、査定で重要なポイントになります。建物の有無、借地権・所有権などの権利関係、地権者の氏名・連絡先などを入力します。不動産担保ローンは、不動産売買ではないので、売買の場合の契約形態などは不要です。

- 建物の有無

- 建物所有者(所有者、借地権者、使用賃貸)

- 占有状況

- 借地権売買の場合の詳細

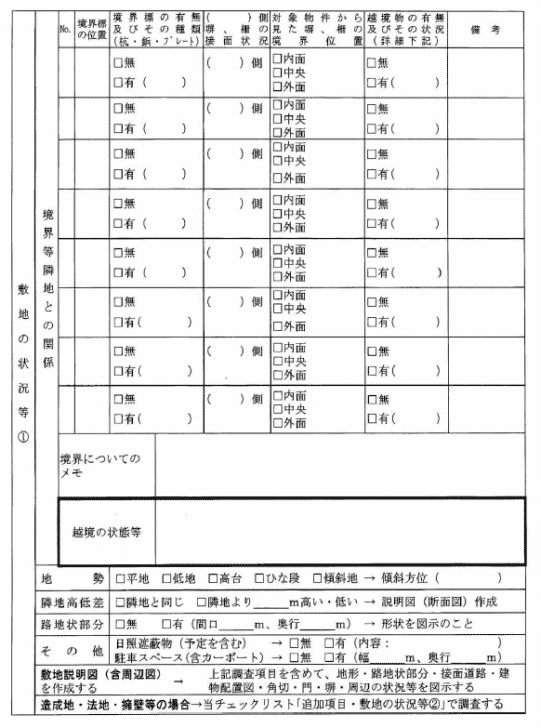

敷地の状況

ここが机上査定では、査定できないものます。隣地境界がどうなっているのか?越境はないか?傾きはないのか?駐車場や日照を遮るものはないのか?などをチェックします。

- 境界標の位置

- 境界の有無

- 堀、柵の接面状況

- 対象物件から見た堀、柵の位置

- 越境物の有無

- 地勢(平地、低地、高台、ひな段、傾斜地、傾斜方位)

- 隣地高低差(同じ、○m高い・低い)

- 路線上部分(無し、有り、○m)

- 日照遮蔽物

- 駐車スペース

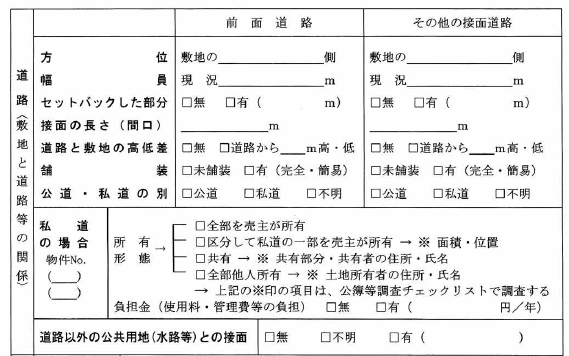

道路

接道状況を確認するための項目です。接道している道路の幅員やセットバックの有無、私道の場合の所有形態や負担金も重要なポイントです。再建築ができるかどうかなども、ここに影響してきます。

- 方位

- 幅員

- セットバック

- 接面(間口)

- 道路と敷地の工程s

- 舗装

- 公道・私道

- 私道の場合(所有形態、負担金)

- 道路以外の公共用地(水路など)との接面

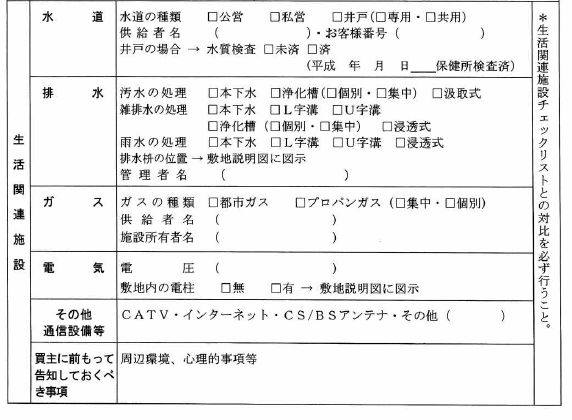

生活関連施設(ライフライン)

水道、排水、ガス、電気などのライフラインの状況の確認です。ライフラインの状況によって、メンテナンスにかかるコストが変わってくるため、売却額にも影響があるのです。

- 水道(水道の種類、供給者名、井戸)

- 排水(排水の処理、雑排水の処理、雨水の処理、排水枡の位置、管理者名)

- ガス(ガスの種類、供給者名、施設所有者名)

- 電気(電圧、敷地内の電柱)

- その他通信設備等

- 買主に告知すべき事項(周辺環境、日照や通風など生活環境に影響を与える建物、心理的事項:反社会的勢力の事務所・火葬場・葬儀場・墓地・刑務所、 土砂災害や河川の氾濫などの恐れ、建築制限を及ぼす高圧線や災害時の危険性が認知された施設)

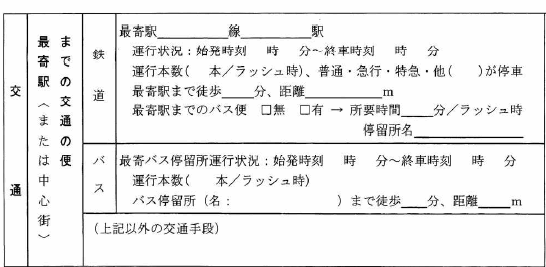

交通

これは机上査定でも確認できる部分です。交通の便に対する確認です。ただし、実際に駅から歩いてみる、車で周辺を回遊してみる調査員も多いです。

- 鉄道(最寄り駅、運行状況、徒歩○分、距離○m)

- バス(運行状況、徒歩○分、距離○m)

- 上記以外の交通手段

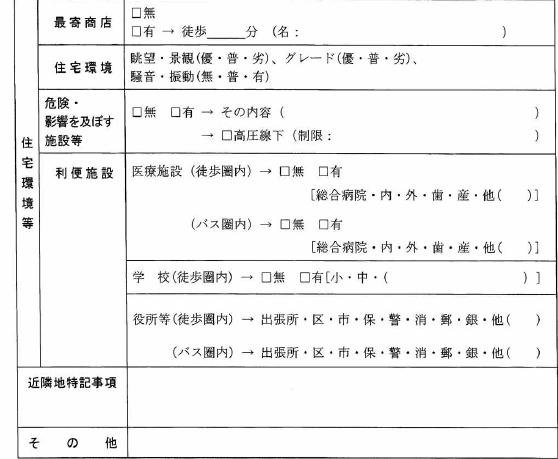

住宅環境

物件を売却するときに売りになる住宅環境に対して記入する部分です。大きなスーパー、デパートや公共施設が近くにあるほど、価値は高くなります。

- 最寄り商店(無し、有り、徒歩○分、名称)

- 住宅環境(眺望、景観、グレード、騒音、振動)

- 危険・影響を及ぼす施設など(無し、有り、内容、高圧線下)

- 利便施設(医療施設、学校、役所)

- 近隣地特記事項

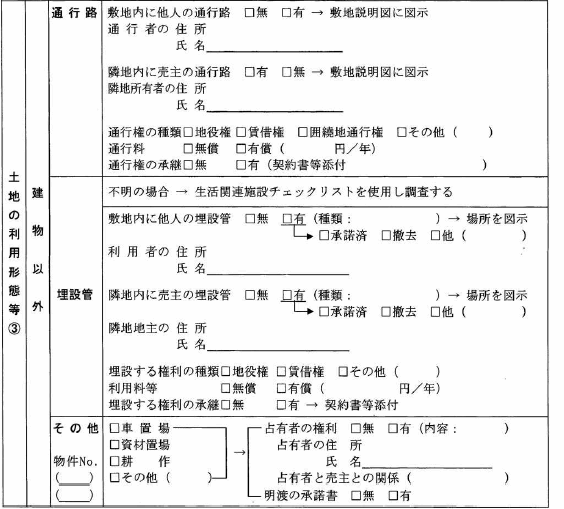

土地の利用形態等(建物以外)

土地をどうやって利用しているのか?の状況の確認です。

- 通行路(無し、有り、通行者の氏名、通行権の種類、通行料、通行権の承認)

- 埋設管(他人の埋設管の無し、有り、利用者名、利用者住所、埋設する権利の種類、利用料、埋設する権利の承継)

- その他(車置き場、資材置き場、耕作、占有者の権利、占有者の氏名、住所、占有者と売主との関係、明け渡しの承諾書)

敷地の状況等

敷地の状況を書くためのスペースです。図で書かないとわからない部分もあるため、このような作りになっています。

- 造成地等(無し、有り、廃棄物などにによる埋立、沼地などの埋立、盛土、切土)

- 法地(無し、有り、○m高い・低い、幅、傾斜、敷地全体に占める割合)

- 擁壁(無し、有り、石垣・コンクリート・間知石、擁壁の高さ、擁壁はらみ、目地コンクリート亀裂、水抜き穴)

- その他(庭木・庭石・浸水歴・旧基礎・旧井戸・旧浄化槽の埋め戻し)

現地調査と同時に行う調査項目

役所調査

現地調査と同時に必ず、調査員は役所に行って、法令の確認を行います。道路や規制、用途地域などを確認します。

- 道路調査(私道、公道、通行権の有無)

- 用途区域

- 建蔽率

- 容積率

- 防火規制

- 高度地区

- 日陰規制

- その他の条例などの確認

法務局調査

これは机上査定の段階で行いますが「登記事項証明書」を取得して、情報を調べます。

- 所在

- 地番

- 地目

- 地積

- 所有権

- 抵当権

市場調査

市場調査では、物件近くの不動産会社を訪問して、周辺相場や売買事例のヒアリングを行います。これも、重要な作業で、机上査定と違う価格相場で取引が行われてるケースもあり、最終的な鑑定価格が変動する要因となります。また、実際に不動産担保ローンが払えずに売却する場合にお世話になる可能性もあるため、不動産会社への挨拶という意味合いもあります。

- 周辺相場の確認

- 取引事例の確認

- 流通状況の確認

- 該当物件のヒアリング

売主へのヒアリング、建物内の調査

不動産担保ローンの査定では、建物内の調査まではしないことが多いのですが、金額が大きい場合は、建物内の調査も行うケースがあります。

- 雨漏り(雨漏りの有無、雨漏りの箇所、現在の状況)

- シロアリ被害(シロアリ被害の有無、過去のシロアリ被害の状況、現在の状況)

- 腐食(有無)

- 給排水の故障(有無)

- 建物の傾き(有無)

- 増改築(有無、増改の日付、増改築をした業者名)

- 火災被害(有無、日付)

- 境界標の有無(有無、境界標のない箇所)

- 越境の有無(有無、場所、状況)

- 配管の状況(第三者敷地の利用、第三者の配管埋設)

- 地盤沈下、軟弱等(有無、状況)

- 付帯設備の名称(インターホン、ドアチャイム)

- 付帯設備の有無、備考

- 屋内照明器具

- 屋外照明器具

- 食器棚(造付)

- つり戸棚

- 床下収納

- 下駄箱

- 網戸

- 雨戸

- 戸・扉

- 畳・ふすま

- 障子

- TVアンテナ

- カーテンレール

- カーテン

- 物干し

- 住宅用火災警報器等

- 物置

- 庭木・庭石・灯ろう

- 門・塀・フェンス・垣根

- 車庫・カーポート

- 特定保守製品

- 駐車場

- 避難通路

- 不動産リース

不動産担保ローンの現地調査のよくある質問

不動産担保ローンの現地調査は、建物内まで見られるのですか?

基本的に

物件にもよりますが、室内の状況は、査定額に大きな影響を与えないからです。

また、対象不動産を賃貸物件として利用している場合は、入居者の同意がないと室内が見れないので、そこまでしない不動産担保ローン会社が多いのです。

- 敷地内に入る

- 敷地内から写真を取る

- 敷地境界線を確認する

というところまでが、一般的な不動産担保ローンの調査員の行動になります。

不動産担保ローンの現地調査では、立ち合いをする必要はありますか?

前述した通りで、建物の中には入らないので、立ち会う必要性はそれほどないのです。

ただし、現地調査の結果、質問などがあれば、別途ヒアリングされるケースもあります。物件や不動産担保ローンか会社によっては、ヒアリングや境界線の確認のために、立ち会いを依頼されることもあります。

不動産担保ローンの査定結果を良くするために不利な情報は話したくないのですが・・・

不動産担保ローン会社の調査員が不振に思ってしまえば、それが理由で本審査に通らない可能性もあります。

不動産担保ローンの現地調査には、どのくらいの時間がかかりますか?

現地調査だけであれば、1時間もあれば終わります。

不動産担保ローンの現地調査の日程は、いつでも良いのでしょうか?

不動産担保ローン会社の調査員と日程調整をする形になります。

- 不動産担保ローン会社の社員が現地調査を行うケース

- 不動産担保ローン会社が不動産鑑定事務所に外注して、現地調査を行うケース

がありますが、調査員のスケジュール次第になります。

不動産担保ローンの現地調査に必要になる書類はありますか?

決まっているものがあるわけではありませんが

- 登記簿謄本(土地・建物)

- 公図・地積測量図・建物図面等

- 建物竣工図・設計図等

- 固定資産評価証明書

- 賃貸借契約書(対象不動産に賃貸借契約が存在する場合)

- 管理規約・修繕履歴・長期修繕計画・損害保険料等(マンション等の場合)

- 財務諸表(事業用不動産の場合等)

があれば、現地調査はスムーズに進むため、不動産担保ローン会社から、これらの物件に関する資料の提出が求められるはずです。

家族に知られたくないのですが、大丈夫でしょうか?

一般的に、現地調査といっても、敷地の周りを歩いて写真を取るだけですので、「現地調査」であることがわかる人はほとんどいません。

不動産担保ローン会社によって、査定額は異なりますか?

基本的な査定方法は同じですので、大きな価格差は生まれませんが、不動産担保ローン会社が違えば、不動産鑑定する人が違うため、価格に多少の差は出てきます。

外部委託している不動産鑑定事務所でも、不動産担保ローン会社の社員でも、「担当する機会が多いエリアかどうか?」「鑑定の経験が多いか、少ないか?」によっても変わってくるのです。

おすすめの不動産担保ローンはこちら

現地調査も審査に影響しますか?

通常は、現地調査の前の机上査定(’仮審査)の段階で、「融資できるか?融資できないか?」は決まっています。

当然、仮の審査ですので、融資できるとなっていても、現地調査の結果で本審査が通らないケースもあるのですが、これは数%のわずかなケースだと考えましょう。

「机上査定(仮審査)」で審査が通っていれば、借りられるため、現地調査は査定額が前後する可能性はあるものの、審査自体が通らなくなる可能性は低いものです。審査が不安な方は審査の甘い不動産担保ローンをおすすめします。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンの現地調査に立ち会う必要はありますか?」