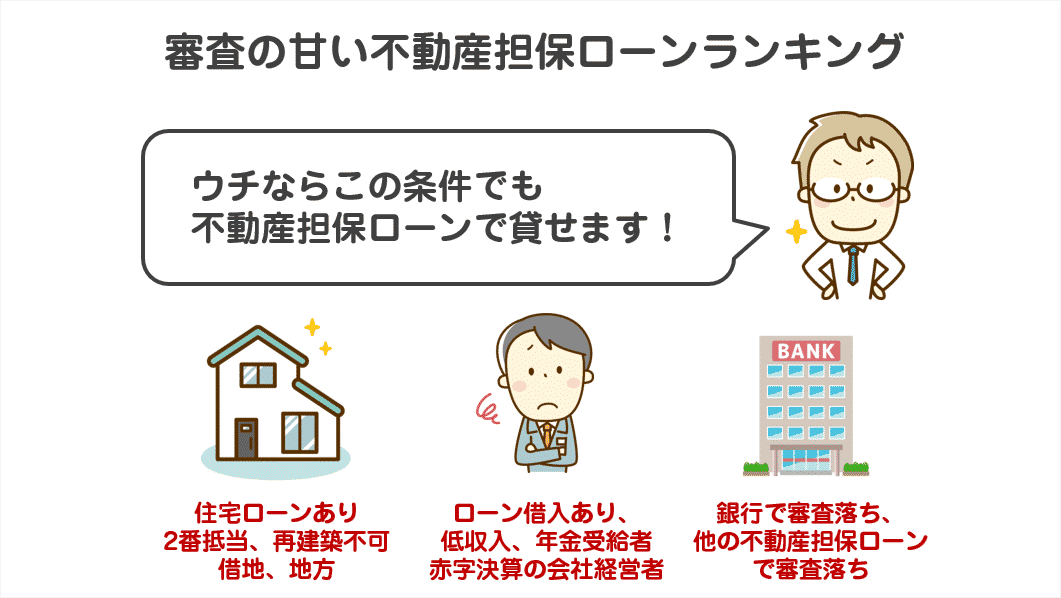

不動産担保ローンを借りようとしても、審査に通らなければ借りることはできません。今回は、審査の甘い不動産担保ローンをランキング形式で紹介しています。

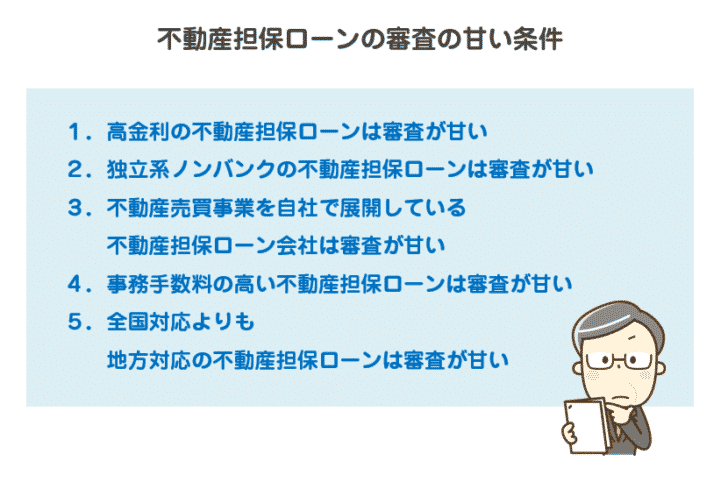

不動産担保ローンの審査の甘い条件

条件その1.高金利の不動産担保ローンは審査が甘い

不動産担保ローンに限らず、ローンサービスでは

ローン金利が高金利 → 許容できる貸し倒れ率が高い → 審査が甘い

という関係にあります。

条件その2.独立系ノンバンクの不動産担保ローンは審査が甘い

不動産担保ローン会社を分類すると

- 銀行系不動産担保ローン(オリックス銀行、住信SBIネット銀行、楽天銀行、東京スター銀行など)

- 銀行系グループ会社の不動産担保ローン(SBIエステートファイナンス、三井住友トラストL&F、セゾンファンデックス、新生インベストメント&ファイナンス)

- 独立系ノンバンクの不動産担保ローン

大きく分けて3種類に分かれます。

何の制約もなければ、多くの方が「銀行」「銀行グループ」の不動産担保ローン会社に申し込みをするかと思います。そのため「銀行」「銀行グループ」の不動産担保ローン会社には、審査上の優等生が集まり、その中で比較検討されることになります。当然、物件の条件や信用力が低ければ、優等生の中での比較になるため、審査に通らないのです。

しかし、独立系ノンバンクの不動産担保ローンの場合は、「銀行」「銀行グループ」の不動産担保ローンの審査に落ちた人(審査上の劣等生)が集まるため、必然的に審査基準は下がるのです。

独立系ノンバンクは、審査評価が悪い(物件の条件や信用力が低い)方が多く申し込むのですから、「銀行」「銀行グループ」の不動産担保ローンの審査に落ちた人にも、チャンスはあるということです。

条件その3.不動産売買事業を自社で展開している不動産担保ローン会社は審査が甘い

独立系ノンバンクの中には

- 自社で「不動産売買事業」を展開している会社

も存在します。

= 返済が滞った時に、自社で不動産を売却して、お金に変えられる

= 不動産を売却したときに、不動産仲介手数料が手に入る

= 正確な査定ができる(実際の流通相場がわかる)

というメリットがあるのです。

不動産売却を外部委託している不動産担保ローン会社よりも、収入が大きく、貸し倒れリスクを抑えられるため、その分審査基準が下がるという特徴があるのです。

条件その4.事務手数料の高い不動産担保ローンは審査が甘い

不動産担保ローンの事務手数料は、不動産担保ローン会社にとって重要な収入源です。

利息収入は、毎月入ってくるものの金額が少額です。

しかし、事務手数料は、借入額の2.2%(税込)という設定のため、1,000万円の融資なら22万円(税込)、5,000万円の融資なら110万円(税込)と、高額な収入が契約時の初回に入ってくる仕組みです。そのため、不動産担保ローン会社は「事務手数料収入」を経営上重要なものとして位置付けているのです。

条件その5.全国対応よりも、地方対応の不動産担保ローンは審査が甘い

全国対応している不動産担保ローン会社は、それなりの顧客数の中で、融資する顧客を選ぶことができます。

しかし、一都三県、関西圏などサービス提供エリアを限定している不動産担保ローン会社の場合には、そのエリアの顧客の中で、融資をしていかなければならないため、審査のハードルが下がるのです。

また、地域を限定している不動産担保ローン会社の方が、その地域の物件情報に精通している可能性が高いため、物件の評価を適正に査定してくれるメリットもあります。

審査の甘い不動産担保ローンランキング

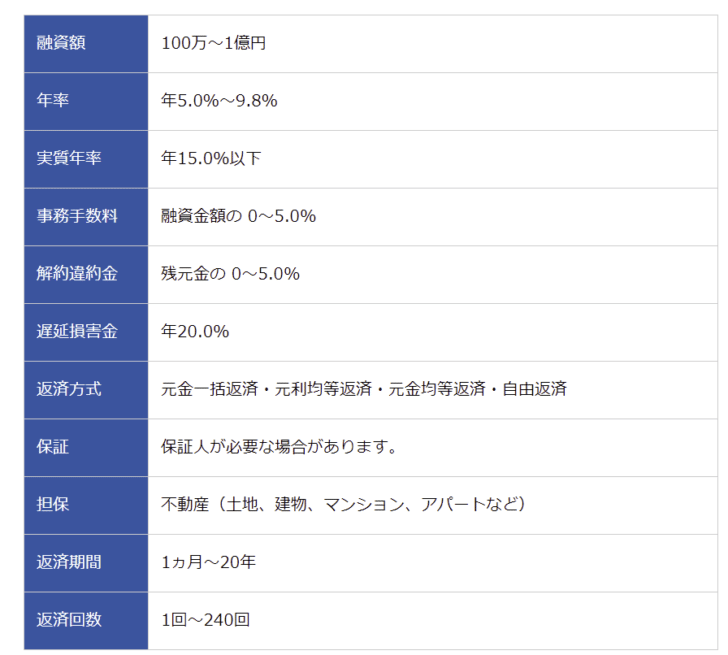

1位.マテリアライズ不動産担保ローン

| 人気ランキング | 59位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.80% |

| 事務手数料(税込) | 融資金額の0.0~5.0% |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | 19.80% |

| 返済方式 | 元金一括返済、元利均等返済、元金均等返済、自由返済 |

| 担保 | 不動産(土地、建物、マンション、アパートなど) |

審査の甘い条件比較

| 審査の甘さの比較項目 | 内容 |

|---|---|

| 上限金利 | 9.8% |

| 分類 | 独立系ノンバンク |

| 不動産売買事業 | 展開あり |

| 事務手数料(最大) | 借入額の5.5%(税込) |

| サービス展開地域 | 全国 |

審査が甘い不動産担保ローンでおすすめする理由

マテリアライズは

- 金融業

- 不動産業を営む

会社です。

その上で

- 事務手数料が融資額の5.0%以内と高金利

と、手数料が高い不動産担保ローンです。

どの不動産担保ローンでも審査が通る方であれば「コスト負担の大きい」不動産担保ローンということになりますが、その分「審査が通りやすい不動産担保ローン」であるため、審査に通らない方にとっては、審査面でおすすめの不動産担保ローン会社と言えます。

| 人気ランキング | 59位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.80% |

| 事務手数料(税込) | 融資金額の0.0~5.0% |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | 19.80% |

| 返済方式 | 元金一括返済、元利均等返済、元金均等返済、自由返済 |

| 担保 | 不動産(土地、建物、マンション、アパートなど) |

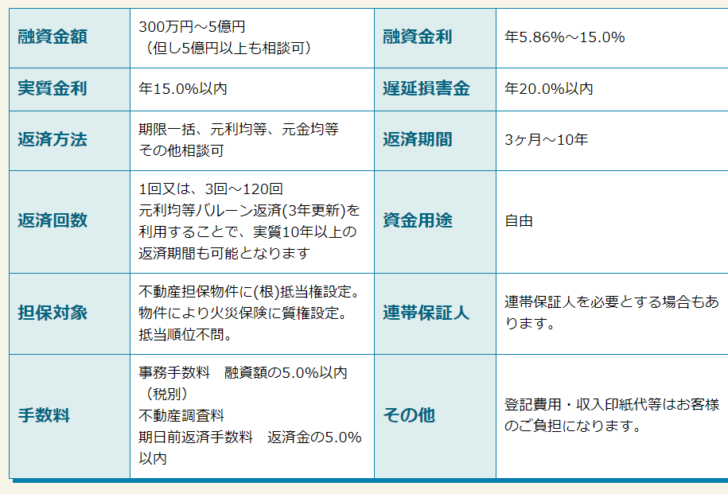

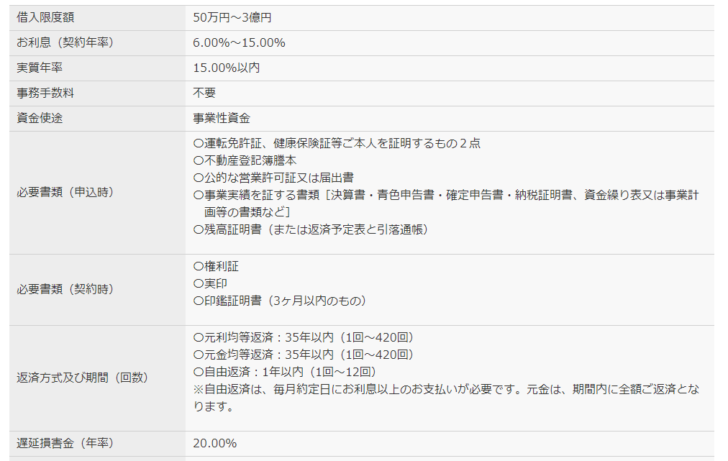

2位.ジェイ・エフ・シー個人向け不動産担保ローン

| 人気ランキング | 21位 |

| 本社所在地 | 東京都 |

| 上限金利 | 15.00% |

| 事務手数料(税込) | 融資額の5.5%以内 |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/元金均等返済/期限一括返済 |

| 担保 | 土地・建物に根抵当権設定 物件により火災保険に質権設定 |

審査の甘い条件比較

| 審査の甘さの比較項目 | 内容 |

|---|---|

| 上限金利 | 15.0% |

| 分類 | 独立系ノンバンク |

| 不動産売買事業 | 展開あり |

| 事務手数料(最大) | 借入額の5.5%(税込) |

| サービス展開地域 | 全国 |

審査が甘い不動産担保ローンでおすすめする理由

ジェイ・エフ・シーは

- 不動産担保ローン専門でサービス展開

- 不動産売買業を営む

会社です。

その上で

- 金利の上限金利が15.0%と高金利

- 事務手数料が融資額の5.0%以内と高金利

と、手数料が高く、金利も高い不動産担保ローンです。

どの不動産担保ローンでも審査が通る方であれば「コスト負担の大きい」不動産担保ローンということになりますが、その分「審査が通りやすい不動産担保ローン」であるため、審査に通らない方にとっては、審査面でおすすめの不動産担保ローン会社と言えます。

3位.総合マネージメントサービス不動産担保ローン

| 人気ランキング | 8位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.80% |

| 事務手数料(税込) | 融資金額の1.1%~5.5% |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/自由返済/一括返済/ボーナス併用返済 |

| 担保 | 土地・建物に根抵当権設定 |

審査の甘い条件比較

| 審査の甘さの比較項目 | 内容 |

|---|---|

| 上限金利 | 9.8% |

| 分類 | 独立系ノンバンク |

| 不動産売買事業 | 展開あり |

| 事務手数料(最大) | 借入額の5.5%(税込) |

| サービス展開地域 | 全国 |

審査が甘い不動産担保ローンでおすすめする理由

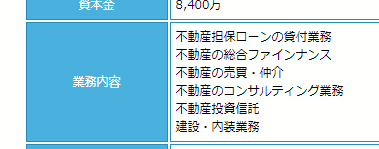

総合マネージメントサービスも

- 不動産担保ローンの貸付業務

- 不動産の総合ファインナンス

- 不動産の売買・仲介

- 不動産のコンサルティング業務

- 不動産投資信託

- 建設・内装業務

と、総合的に不動産関連ビジネスを展開する中で、その一つの事業として「不動産担保ローン」を提供しています。

自社で不動産売買ができ、複数の販路を持っている分、不動産物件の査定も、ギリギリまでリスクを負えるのです。

4位.エム・アール・エフ不動産担保ローン

| 人気ランキング | 13位 |

| 本社所在地 | 福岡県 |

| 上限金利 | 15.00% |

| 事務手数料(税込) | 無料 |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/元金均等返済/自由返済 |

| 担保 | 土地・建物に根抵当権設定 |

審査の甘い条件比較

| 審査の甘さの比較項目 | 内容 |

|---|---|

| 上限金利 | 15.0% |

| 分類 | 独立系ノンバンク |

| 不動産売買事業 | 展開あり |

| 事務手数料(最大) | 不要 |

| サービス展開地域 | 西日本 |

審査が甘い不動産担保ローンでおすすめする理由

MRF(エム・アール・エフ)は、西日本に拠点を構える、西日本の中では、大手の不動産担保ローン会社です。

- 法人向けの不動産担保ローン

- 不動産売買業

を展開しています。

オーダーメイドプランの場合、諸費用不要ですが、金利は、上限金利15.0%の高金利となっています。

5位.日宝不動産活用ローン

| 本社所在地 | 東京都 |

| 上限金利 | 9.90% |

| 事務手数料(税込) | - |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/元金一括返済/元金自由返済 |

| 担保 | 土地・建物に根抵当権設定 |

審査の甘い条件比較

| 審査の甘さの比較項目 | 内容 |

|---|---|

| 上限金利 | 9.9% |

| 分類 | 独立系ノンバンク |

| 不動産売買事業 | 展開なし |

| 事務手数料(最大) | – |

| サービス展開地域 | 全国 |

審査が甘い不動産担保ローンでおすすめする理由

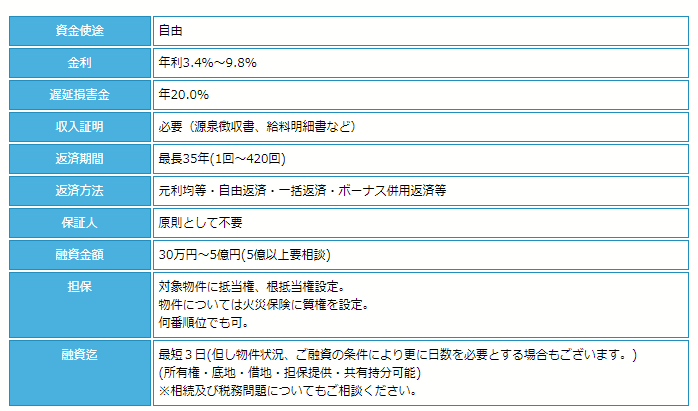

日宝不動産活用ローンは

33年という歴史のある不動産担保ローン会社です。

- 借地OK

- 底地OK

- 共有持分OK

- 調整区域OK

- 再建築不可Ok

- 抵当順位不問

- 債務整理中OK

- 赤字決算OK

- 開業資金OK

- 競売中OK

と、かなり融資の条件が緩い不動産担保ローンです。

- 上限金利は10%を切る低金利

- 事務手数料がない

- サービス展開は全国

- 不動産売買業を展開していない

長い事業歴があるからこそ、条件の悪い物件、借主であっても、融資できるノウハウを持っていると考えられます。

6位.三鷹産業不動産担保ローン

| 人気ランキング | 12位 |

| 本社所在地 | 大阪府 |

| 上限金利 | 15.00% |

| 事務手数料(税込) | - |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/自由返済 |

| 担保 | 土地・建物に根抵当権設定 |

審査の甘い条件比較

| 審査の甘さの比較項目 | 内容 |

|---|---|

| 上限金利 | 15.0% |

| 分類 | 独立系ノンバンク |

| 不動産売買事業 | 展開なし |

| 事務手数料(最大) | 不要 |

| サービス展開地域 | 大阪府/京都府/兵庫県/奈良県/和歌山県/滋賀県/三重県/愛知県/岡山県 |

審査が甘い不動産担保ローンでおすすめする理由

三鷹産業は

- ビジネスローン

- 不動産担保ローン

- 商業手形割引

- 売掛債権担保ローン

- フリーキャッシング

と融資全般を扱っている不動産担保ローンです。

事務手数料は発生しないものの

- 上限金利が15%

- 対応エリアは関西圏

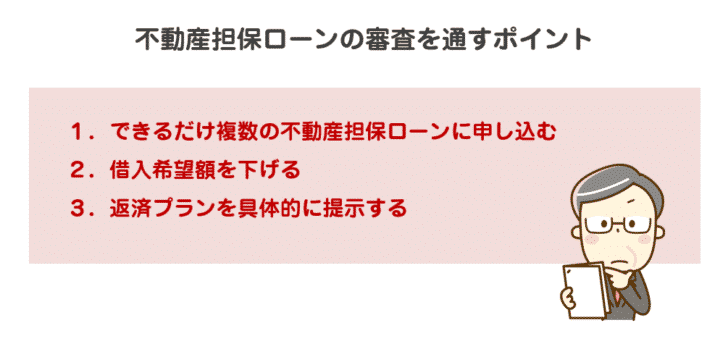

不動産担保ローン審査を通すためのポイント

1.できるだけ複数の不動産担保ローンに申し込む

上記で挙げた不動産担保ローン会社が、いくら審査が甘い可能性が高いとはいえ、銀行や銀行グループの不動産担保ローン審査に通らない方の場合、審査に落ちてしまう可能性は少なくありません。

審査通過の可能性を少しでも高めるためには、1社だけ申し込むのではなく、2社、3社と同時に申し込むことで、審査通過の可能性を高めながら、融資までの時間を短縮することが可能になります。また、2社以上審査に通った場合は、条件を比較して、条件の良い方を選ぶことができるため、一石二鳥になるのです。

2.借入希望額を下げる

不動産担保ローンには「掛目」という考え方があります。

「掛目」とは

不動産担保ローンの「掛目」は70%が相場で

- 1億円の不動産価値のある物件を担保にする → 7,000万円まで借りられる

- 5,000万円の不動産価値のある物件を担保にする → 3,500万円まで借りられる

- 2,000万円の不動産価値のある物件を担保にする → 1,400万円まで借りられる

のが一般的です。

のです。

つまり、

- 借入希望額が物件の査定額よりも高い → 掛け目が70%を超えてしまう

- 自分で思っていた不動産価値が査定額よりも高い → 掛け目が70%を超えてしまう

ことになり、審査に落ちてしまうのです。

不動産価値は、自分でも簡単に査定することができます。下記の記事を参考に自分で不動産の価値を算定してみましょう。

3.返済プランを具体的に提示する

審査が行われる銀行や銀行グループの不動産担保ローンとは違って、独立系ノンバンクの不動産担保ローン審査は、アナログの審査になります。

審査経験の長い審査担当者が、物件の情報、収入、勤務先、信用情報(他社借入状況)、法人の場合は決算情報などを総合的に判断して、融資してくれることになります。

アナログの審査ですから、審査担当者に

と思わせることで、審査結果も変わってくるのです。

時間を守る、書類をきちんと用意する、身なりを整えて面談に臨むといった基本的なことはやることが前提として、それ以上に信頼性を与えるためには「具体的な返済プラン」を提示することが重要になります。具体的な返済プランを示すことで、不動産担保ローン審査は通りやすくなります

- どういう資金使途なのか?

- どれだけの収入があるのか?

- そのうち、どういう配分で返済できるのか?

- 収入の確実性はどれくらいあるのか?

- 過去の不動産担保ローンの返済実績

審査の甘さ以外でおすすめの不動産担保ローンはこちら

まとめ

審査の甘い不動産担保ローンの条件には

- 条件その1.高金利の不動産担保ローンは審査が甘い

- 条件その2.独立系ノンバンクの不動産担保ローンは審査が甘い

- 条件その3.不動産売買事業を自社で展開している不動産担保ローン会社は審査が甘い

- 条件その4.事務手数料の高い不動産担保ローンは審査が甘い

- 条件その5.全国対応よりも、地方対応の不動産担保ローンは審査が甘い

というものがあります。

これらの条件に合致した不動産担保ローンは、審査が甘い可能性が高いのです。

その上で、さらに審査に通す可能性を上げるためには

- できるだけ複数の不動産担保ローンに申し込む

- 借入希望額を下げる

- 返済プランを具体的に提示する

という点を重視すると良いでしょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローン審査に通らずに困っています。」

「不動産担保ローンの審査に落ちてしまいました。」