不動産担保ローンを検討している方は「金利タイプをどうするべきなのか?」と悩む方も少なくありません。今回は不動産担保ローンの金利タイプ「変動金利」「固定金利」のメリットデメリットと選び方について解説します。

不動産担保ローンの金利タイプとは?

金利タイプとは?

大きく分けると

- 変動金利

- 当初固定金利(一定期間固定金利)

- 全期間固定金利

の3つに分類されます。

変動金利

メリット

- ベースの金利が低金利

デメリット

- 金利上昇リスクがある(返済額が上昇する可能性がある)

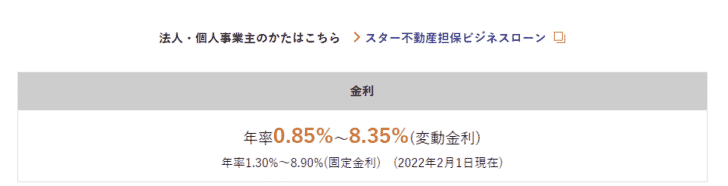

不動産担保ローンの変動金利の例

2023年2月時点

- 年率0.85%~8.35%(変動金利)

年率1.30%~8.90%(固定金利)

基準金利は、お借り入れ後、6回目ごとの約定返済日に見直します。

となっています。「半年年ごとに金利が見直しされるルール」となっています。

当初固定金利(一定期間固定金利)

メリット

- 一定期間の金利上昇リスクがない

- 全期間固定金利よりはベースの金利が低金利

デメリット

- 固定期間終了後は金利上昇リスクがある(返済額が上昇する可能性がある)

- 変動金利よりはベースの金利が高金利

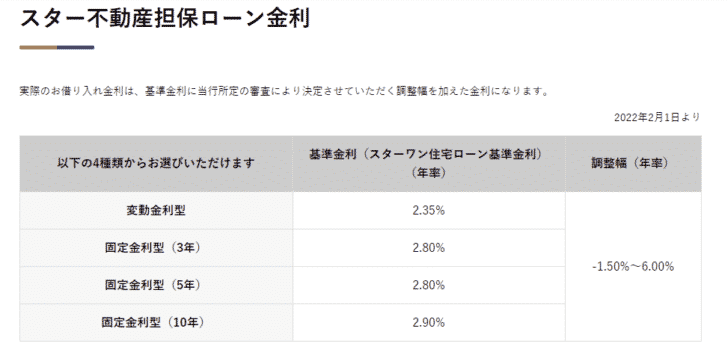

不動産担保ローンの当初固定金利の例

2023年2月時点

- 変動金利型:2.350% + 調整幅:マイナス1.50%~6.00%

- 固定金利型(3年):2.800% + 調整幅:マイナス1.50%~6.00%

- 固定金利型(5年):2.800% + 調整幅:マイナス1.50%~6.00%

- 固定金利型(10年):2.900% + 調整幅:マイナス1.50%~6.00%

となっています。

ベースの金利は

- 固定金利型(3年)の金利 = 変動金利型の金利 + 0.450%

- 固定金利型(5年)の金利 = 変動金利型の金利 + 0.450%

- 固定金利型(10年)の金利 = 変動金利型の金利 + 0.550%

とやや、当初固定金利の方がベースの金利が高く設定されています。

また、

- お選びいただいた当初金利期間終了後は、再度、金利をお選びいただけます。何もお選びいただかない場合には自動的に変動金利型となります。

- 当初金利期間終了後のお借り入れ金利は、基準金利にご契約の際に決定した調整幅を加えた金利になります。

となっています。

全期間固定金利

メリット

- 金利上昇リスクがない(返済額の上昇がない)

- 返済計画が立てやすい

デメリット

- ベースの金利が高金利

不動産担保ローンの全期間固定金利の例

2023年2月時点

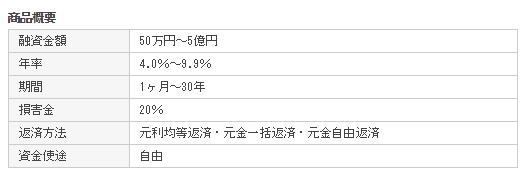

金利:4.0%~9.9%

但し書きなどがない不動産担保ローンは、大抵「全期間固定金利」と考えて良いでしょう。

(気になる方は不動産担保ローン会社に直接問い合わせることをおすすめします。

- 中小企業規模の不動産担保ローン会社

- 不動産担保ローン専門会社

の場合は、大手の銀行とは違って、基準金利が設定されているわけではなく、全期間固定金利が採用されているケースが多いようです。

不動産担保ローンの金利タイプを比較する前に知っておくべき仕組み

変動金利の見直しタイミング

変動金利は、一般的に「半年ごと」に見直しが行われます。

東京スター不動産担保ローンの変動金利

基準金利は、お借り入れ後、6回目ごとの約定返済日に見直します。

となっています。6回目ということは「6カ月ごと、半年ごと」ということです。

変動金利は何に連動して金利が変動するのか?

景気によって変動します。

ざっくり言えば

- 好景気 → 金利上昇

- 不景気 → 金利低下

です。

なぜ、金利が景気によって左右されるのかというと・・・

- 不景気

↓ - 政府は、「経済活動を活発化させたい」

物価を上げて企業の収益を向上させたい

↓ - 日銀が民間銀行への融資金利を低金利にする

↓ - 銀行は調達金利が下がるので、銀行が企業や個人へ融資する金利は下がる

住宅ローン金利も下がる

- 好景気

↓ - 政府は、「景気が過熱したバブルがはじけるのを防ぎたい」

金融を引き締めて物価を押し下げる

↓ - 日銀が民間銀行への融資金利を高金利にする

↓ - 銀行は調達金利が上がるので、銀行が企業や個人へ融資する金利は上がる

住宅ローン金利も上がる

という関係にあるのです。

利息制限法の上限以上には金利は上がらない

利息制限法の金利上限

- 元本:100,000円未満 → 年率20%

- 元本:100,000円以上1,000,000円未満の場合 → 年率18%

- 元本:1,000,000円以上の場合 → 年率15%

どの不動産担保ローンを選んでも、借入額が100万円以上であれば

になるのです。

上限金利が15.0%となっていたら、それ以上金利が上がることはないため、変動金利でも、固定金利でも「金利の上振れはない」のです。

不動産担保ローンは変動金利と固定金利どちらを選ぶべきか?

上限金利が15.0%の不動産担保ローンの場合

固定金利よりも変動金利がおすすめ

です。

理由は、変動金利であっても、固定金利であっても、100万円以上の借入であれば利息制限法の15.0%以上に金利が上がることはないからです。

これ以上金利が上昇する可能性が高いのですから、変動金利を選んでも、固定金利を選んでも変わらないように感じますが、変動金利であれば下がる可能性はあるのです。変動金利は今が不景気なので、「今後、金利が上がるか?上がらないか?」が議論されることが多いのですが、「変動」ということは、今よりも不景気になれば金利が下がることもあるということなのです。

上限金利が15.0%でない不動産担保ローンの場合

- 景気が良くなると考える方 → 固定金利がおすすめ

- 景気が良くならないと考える方 → 変動金利がおすすめ

2023年2月時点

- 変動金利型:2.350% + 調整幅:マイナス1.50%~6.00%

- 固定金利型(3年):2.800% + 調整幅:マイナス1.50%~6.00%

- 固定金利型(5年):2.800% + 調整幅:マイナス1.50%~6.00%

- 固定金利型(10年):2.900% + 調整幅:マイナス1.50%~6.00%

となっています。

ベースの金利は

- 固定金利型(3年)の金利 = 変動金利型の金利 + 0.450%

- 固定金利型(5年)の金利 = 変動金利型の金利 + 0.450%

- 固定金利型(10年)の金利 = 変動金利型の金利 + 0.550%

ですから

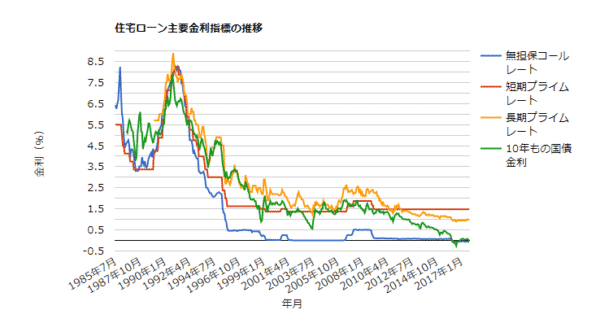

不動産担保ローンの金利に影響するのは「政策金利(無担保コールレート)」です。

こちらのサイトでは「住宅ローン主要金利指標の推移」で1985年からの「政策金利(無担保コールレート)」が公開されています。

- 2023年現在は、ほぼ0.0%

- バブル時代は、8.0%前後

ですから、バブル時代のような超好景気になれば、不動産担保ローンの金利も8.0%上昇する可能性があるということです。

ただし、人口が減少している日本においては、今後バブルのような好景気になる可能性は少ないと考えられます。

もう、20年以上も、「政策金利(無担保コールレート)」はほぼ0.0%で推移しているのです。

景気が良くなる可能性が低いと考える方が可能性は高いでしょう。

借入期間が1年以内の短期間の場合

変動金利の金利見直しというのは、半年ごとです。

1年以内の借入であれば、金利の見直しは0回~1回しか発生しないのです。

借入期間が10年以上の長期期間の場合

借入期間が長ければ長いほど、金利上昇リスクは高まってしまいます。

全期間固定金利を選んでおけば、ベースの金利は高くても、借入から完済まで毎月の返済額はずっと一定です。

ということを意味しています。

当初固定金利と全期間固定金利はどちらを選ぶべきか?

理由

当初固定金利の方が全期間固定金利よりも低金利なので、当初固定期間の間に完済できる計画なのであれば、当初固定金利の方が返済負担は小さくなります。

10年で完済できる計画で、検討している不動産担保ローンに「当初10年固定金利」と「全期間固定金利」があるのであれば、「全期間固定金利」よりも「当初10年固定金利」がおすすめということです。

理由

当初固定金利の当初期間終了後も借入が続く方の場合は、当初期間終了後にもう一度その時の金利水準で次の期間の金利タイプを選ぶ必要があります。それまでの間に金利が上昇していたら、その時の基準金利も上昇しているので、金利が高くなってしまうということです。

20年の借入予定で当初5年固定金利で借りる場合

- 初回 → その時の金利水準で当初5年固定金利を借りる

- 5年目 → その時の金利水準で当初5年固定金利を借りる

- 10年目 → その時の金利水準で当初5年固定金利を借りる

- 15年目 → その時の金利水準で当初5年固定金利を借りる

- 20年目 → 完済

となるので、5年目、10年目、15年目で初回借入時よりも金利が上昇していたら、借入金利もだんだん上昇していることになるのです。

全期間固定金利であれば

- 初回 → その時の金利水準で当初5年固定金利を借りる20年目 → 完済

と金利が変わらないので、ベースの金利は当初固定金利よりも高く設定されますが、完済までの期間が長ければ長いほど、金利上昇リスクがない全期間固定金利が有利になるのです。

低金利不動産担保ローンランキングはこちら

不動産担保ローンを金利で比較するときに金利タイプよりも重視すべきこと

ぶっちゃけれぼ

なんて、経済の評論家でも、予想することはできません。

予想でないことに考える時間をいくらつかっても、意味はないのですから、不動産担保ローンの金利タイプ選びで迷う必要性はそれほどないということです。

金利はずっとこのままでしょ。変動金利にしよう。

完済まで返済額が同じ方が精神的にも良いし、返済しやすい。

というぐらいのだいたいのフィーリングで決めてしまっても良いのです。

それよりも、重要なことは

ということです。

適用金利が低金利の不動産担保ローンを選ぶ方法としては

- 上限金利が低金利の不動産担保ローンを選ぶ

- 複数の不動産担保ローンに申込んで適用金利が一番低金利な不動産担保ローンを選ぶ

- 変動金利の不動産担保ローンを選ぶ

というものがあります。

将来の金利上昇を危惧するよりも、今借りられる金利が一番低金利の不動産担保ローンを探すことに時間を割いた方が、返済負担が小さくなる可能性が高いのです。

低金利不動産担保ローンランキングはこちら

まとめ

不動産担保ローンの金利タイプには

- 変動金利

- 当初固定金利(一定期間固定金利)

- 全期間固定金利

の3つがあります。

不動産担保ローンの変動金利と固定金利選びのポイント

- 上限金利が15.0%の不動産担保ローン → 変動金利がおすすめ

- 景気が良くなると考える方 → 固定金利がおすすめ

- 景気が良くならないと考える方 → 変動金利がおすすめ

- 借入期間が1年以内の短期間の借入の方 → 変動金利がおすすめ

- 当初固定金利の当初期間中に完済できる方 → 固定金利がおすすめ

不動産担保ローンの当初固定金利と全期間固定金利選びのポイント

- 当初固定金利の当初期間中に完済できる方 → 当初固定金利がおすすめ

- 当初固定金利の当初期間中に完済できない方 → 全期間固定金利がおすすめ

適用金利が低金利の不動産担保ローンを選ぶ方法としては

- 上限金利が低金利の不動産担保ローンを選ぶ

- 複数の不動産担保ローンに申込んで適用金利が一番低金利な不動産担保ローンを選ぶ

- 変動金利の不動産担保ローンを選ぶ

というものがあります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンは変動金利と固定金利はどちらを選ぶべきなの?」