と考えている方も多いかと思います。しかし、銀行が提供する不動産担保ローン「銀行不動産担保ローン」にもデメリットは、かなりあるのです。今回は、銀行不動産担保ローンを選ぼうとしている方に知っておいてほしいメリットデメリットについて解説します。

銀行不動産担保ローンとは?

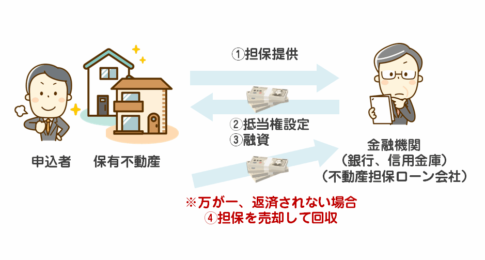

銀行不動産担保ローンとは

です。

都市銀行、地方銀行、信託銀行、ネット銀行と、銀行は色々ありますが、銀行によっては不動産担保ローンをサービス提供しています。

銀行の中では、不動産担保ローンを提供している銀行は、あまり多くありません。

銀行不動産担保ローンのメリットその1.「上限金利が低金利」

銀行不動産担保ローンの最大のメリットは

に尽きると言っても良いでしょう。

金利を比較してみると

※2017年6月時点の金利

銀行不動産担保ローン

- 東京スター銀行不動産担保ローン:0.90%~8.70%

- 楽天銀行不動産担保ローン:3.61%~9.51%

- オリックス銀行不動産担保ローン:3.68%~6.98%

- 住信SBIネット銀行不動産担保ローン:2.95%~8.90%

ノンバンク不動産担保ローン

- AGビジネスサポート:2.99%~14.80%(※2.99%~11.80%)(※2025年5月1日以降の新規契約に適用)貸付条件はこちら

- つばさコーポレーション:3.80%~15.00%

- ジェイ・エフ・シー:5.86%~15.00%

- エス・ジー・ファイナンス:6.80%~9.54%

- 総合マネージメントサービス:3.40%~9.80%

ノンバンクの不動産担保ローンは上限金利が9~15%に設定されているのです。

適用金利が低金利になれば

- 毎月仁返済負担が少ない

- 総返済額(支払利息)が少ない

のですから、大きなメリットになります。

銀行不動産担保ローンの最大かつ唯一のメリットは「上限金利が低金利であること」なのです。

- 銀行だから取り立てが甘い

- ノンバンクだから取り立てが厳しい

ということはありません。

基本的にはどちらも

- 返済できなければ担保である不動産は競売で売却されます。

- 保証会社を入れていれば返済できなければ債権は債権回収会社(サービサー)に渡り、同じように不動産は競売で売却されます。

返済できない時の違いはないのです。取立をするのは、銀行でも、ノンバンクでもなく、債権を買い取った「債権回収会社(サービサー)」になるのです。

「銀行だから安心して借りられる」というのはイメージが作り上げた幻想と言っていいでしょう。ここは銀行不動産担保ローンのメリットにはならないのです。

銀行不動産担保ローンのデメリットその1.「申込条件が厳しい」

まず、ノンバンクの不動産担保ローンの申込み条件を見てみると

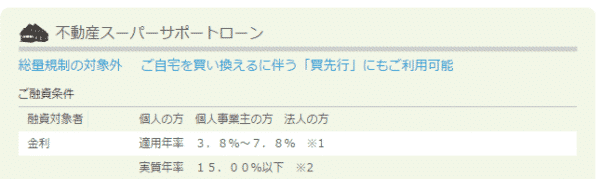

株式会社つばさコーポレーション「不動産スーパーサポートローン」の場合

融資対象者:個人の方、個人事業主の方、法人の方

と、申込者に対する条件というのはありません。

しかし、銀行不動産担保ローンの申込み条件を見てみると

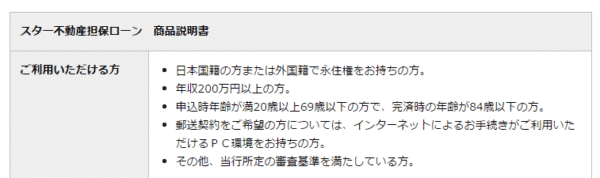

東京スター銀行スター不動産担保ローンの場合

- 日本国籍の方または外国籍で永住権をお持ちの方。

- 年収200万円以上の方。

- 申込時年齢が満20歳以上69歳以下の方で、完済時の年齢が84歳以下の方。

- 郵送契約をご希望の方については、インターネットによるお手続きがご利用いただけるPC環境をお持ちの方。

- その他、当行所定の審査基準を満たしている方。

オリックス銀行不動産担保ローンの場合

- 首都圏・近畿圏・名古屋市・福岡市に居住用不動産をご所有し担保提供いただける方で、当社所定の資格・要件を満たす方に限ります。

- 当社住宅ローンプラザへご来店可能な方。

- 借入時の年齢が満30歳以上60歳未満で、最終返済時80歳未満の方。

- 同一勤務先に3年以上勤務されている方(自営業の場合は、営業開始後3年以上経過されている方)。

- 前年度の税込み年収が500万円以上(自営業の方は所得)で、返済期間中、安定した収入が見込める方。

- 保証会社の保証が受けられる方。

- 団体信用生命保険にご加入いただける方。

と申込み条件に

- 担保にする不動産の所在地

- 担保にする不動産の性質(居住用)

- 年収

- 借入時年齢

- 完済時年齢

- 勤続年数

- 事業年数

- 団信加入

などが設定されているのです。

東京スター銀行スター不動産担保ローンであれば、年収200万円とそれほどハードルは高くありませんが、オリックス銀行不動産担保ローンの場合は、年収500万円で勤続年数3年以上で都市部の居住用不動産のみ、ですから、かなり申込み条件のハードルは高く設定されてしまっているのです。

銀行不動産担保ローンのデメリットその2.「資金使途が限られる」

銀行不動産担保ローンの中には資金使途が限定されているものもあります。

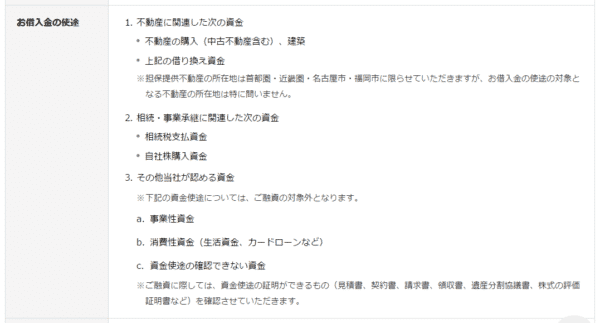

オリックス銀行不動産担保ローンの場合

資金使途

不動産に関連した次の資金

不動産の購入(中古不動産含む)、建築

上記の借り換え資金相続・事業承継に関連した次の資金

相続税支払資金

自社株購入資金その他当社が認める資金

下記の資金使途については、ご融資の対象外となります。

a.事業性資金

b.消費性資金(生活資金、カードローンなど)

c.資金使途の確認できない資金

となっているので

- 不動産を購入する

- 不動産購入で借りているローンの借り換え

- 相続資金

にしか利用できないのです。

- 事業資金での借入もNG

- 生活資金としての借入もNG

しかも、

融資に際しては、資金使途の証明ができるもの(見積書、契約書、請求書、領収書、遺産分割協議書、株式の評価証明書など)を確認させていただきます。

となっているので「何に使うのか?」を証明する書類の提出も必要になるのです。

法人経営者や個人事業主、自営業者が資金調達に不動産担保ローンを利用する場合は、銀行不動産担保ローンは使えないのです。

銀行不動産担保ローンのデメリットその3.「担保の条件が厳しい」

オリックス銀行不動産担保ローンの場合

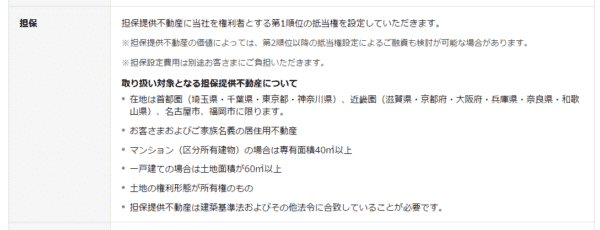

担保提供不動産に当社を権利者とする第1順位の抵当権を設定していただきます。

※担保提供不動産の価値によっては、第2順位以降の抵当権設定によるご融資も検討が可能な場合があります。取り扱い対象となる担保提供不動産について

- 在地は首都圏(埼玉県・千葉県・東京都・神奈川県)、近畿圏(滋賀県・京都府・大阪府・兵庫県・奈良県・和歌山県)、名古屋市、福岡市に限ります。

- お客さまおよびご家族名義の居住用不動産

- マンション(区分所有建物)の場合は専有面積40㎡以上

- 一戸建ての場合は土地面積が60㎡以上

- 土地の権利形態が所有権のもの

- 担保提供不動産は建築基準法およびその他法令に合致していることが必要です。

となっています。

但し書きはあるものの「第1順位の抵当権設定」が条件となっているのです。

第1順位の抵当権とは?

つまり、銀行の不動産担保ローンの場合には、どこも担保にしていないまっさらな不動産を差し出す必要があるということです。

しかも、担保にできる不動産のエリアは都市部に限定されていて、かつ専有面積、土地面積の広さも決められているのです。

一方でノンバンクの不動産担保ローンでは

日宝不動産担保ローンの場合

- 全国対応

- 2番手以下の抵当順位でも可

- 借地、底地、共有持分、収益物件、調整区域、再建築不可物件でも可

ですから、「不動産担保に価値があれば、融資の対象になる」というシンプルな条件設定なのです。

ノンバンクの不動産担保ローンでは、銀行不動産担保ローンよりも、担保にできる不動産の範囲が広いのです。

不動産担保ローンで「再建築不可物件」は担保にできる?

不動産担保ローンで「共有持分」の不動産は借りられる?

不動産担保ローンで「借地権付建物」は借りられる?

銀行不動産担保ローンのデメリットその4.「掛目の設定が厳しい」

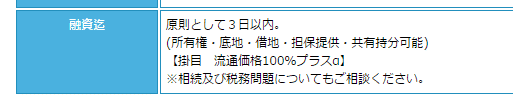

銀行不動産担保ローンの場合の掛目の相場は

です。

1億円の不動産を担保にしても、借りられる最大額は7掛けの7,000万円ということになります。銀行不動産担保ローンは、ほぼこの設定であり、ノンバンクの不動産担保ローンでも、70%が基本なのは変わりがありません。

しかし、ノンバンクの不動産担保ローンでは

という設定の業者もあります。

総合マネージメントサービスの不動産担保ローンの場合

掛目 = 流通価格100%プラスα

となっているのです。

ノンバンクにも色々ありますが、ノンバンクの不動産担保ローンの中でも、不動産売買を自社で行っている不動産会社が提供している不動産担保ローンがあるからです。

自社で不動産を売却する機能があるからこそ

- 「いくらで売れるのか?」の査定が正確にできる

- 自社で売却すれば物件価格の6%の売買手数料収入が入る

ので、100%、もしくは+αまでの融資をしても、回収できる自信があるということなのです。

銀行の場合は不動産を自社で売却する機能はありませんから、リスクヘッジのために融資額は物件の流通価格の7割程度に抑える必要があるのです。

同じ不動産を担保にする場合、銀行不動産担保ローンよりも、不動産担保ローンの専門会社の方が大きな金額を借りられる可能性があるのです。

銀行不動産担保ローンのデメリットその5.「審査が厳しい」

前述した通りで

- 申込条件が厳しい(年収、年齢、勤続年数の決まりがある)

- 担保にできる不動産に条件が設定されている(広さ、地域など)

- 掛目の設定が厳しい(70%)

- 事業性資金には利用できない

ということからもわかる通りで

審査の厳しさは

になるのです。

銀行は、そもそも不動産担保ローンのサービス提供には積極的ではなく、銀行不動産担保ローンの主要プレイヤーは東京スター銀行、楽天銀行、住信SBIネット銀行・・・と一部のネット銀行、地方銀行に限られてくるのです。

この背景にあるのは

銀行は

- 個人に対しては「住宅ローン」を提供する

- 事業者に対しては「融資」をする(このときに不動産担保を要求することがある)

- 不動産投資家には「アパートローン」を提供する

ことを基本にしているため

不動産担保ローンというのは

- 需要が少ない(見込める売上が少ない)

- 手間が大きい(不動産担保評価などの手間が発生する)

割に合わないローン商品という位置付けになってしまっているのです。

だからこそ、ローン商品としては用意しているけど・・・積極的に販売するものではないと考えているため、利用条件が厳しく設定されているのです。

当然、銀行不動産担保ローンは審査も厳しいのです。

一方でノンバンクにしてみれば、ニッチな市場でも

- 高額な融資ができる

- 金利も高く設定できる

- 貸し倒れリスクは低い(担保を売却すれば回収できる)

メリットがあるため、有力なローン商品という位置づけになっているのです。

銀行不動産担保ローンはこちら

まとめ

銀行不動産担保ローンのメリット

- 上限金利が低金利

銀行不動産担保ローンのデメリット

- 申込条件が厳しい

- 担保条件が厳しい

- 掛目設定が厳しい

- 事業性資金には利用できない

- 審査が厳しい

というメリットデメリットがあるのです。

しかし、

- 審査に自信がない

- 収入が不安定

- 収入がない

- 年収が少ない

- 勤続年数が短い

- 完済時の年齢が高齢になる

- 借入期間が長くなる

- すでに該当する不動産は抵当権が設定されている

- 都市部でない不動産を担保にする

- 不動産が再建築不可など条件が悪い

- 事業性資金に利用したい

- 会社の資金繰りに利用したい

- 担保価値に対して大きい金額を借りたい

という方であれば

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「銀行の方が安心できるから、銀行不動産担保ローンを選びたいんですがメリットデメリットを教えてください。」