不動産担保ローンと不動産投資ローンは、混同されやすいものですが、利用目的によって違いがあります。今回は、不動産投資ローンの仕組みとメリットデメリット、おすすめの不動産投資ローンについて解説します。

不動産投資ローンとは?

不動産投資ローンとは

を言います。

区分マンション、一棟マンション、一棟アパート、一棟ビル、土地、駐車場など・・・の投資物件を購入するときに利用するローンです。「アパートローン」と呼ばれることもあります。

不動産担保ローンと不動産投資ローンは何が違うの?

違いその1.資金使途が違う

不動産投資ローンの場合

- 資金使途:投資物件・投資用地の購入資金

不動産担保ローンの場合

- 資金使途:自由

です。

不動産担保ローンは、資金使途が自由ですので、不動産担保ローンで不動産投資をすることもできます。

ただし、資金使途が自由な分、不動産担保ローンは、不動産投資ローンよりも金利が高く設定されているため、不動産投資では、低金利で資金使途が限定された「不動産投資ローン」が利用されるのです。

違いその2.金利が違う

「資金使途が限定されている」ということは、「資金使途が限定されていないローン」よりも、貸し倒れリスクが抑えられます。

何に使うのかが明確ですので、不動産投資を前提に審査をすることで精度が上がり、貸し倒れリスクを抑えることができるのです。

- 貸し倒れリスクが低い → 低金利で提供できる

- 貸し倒れリスクが高い → 高金利でしか提供できない

という違いがあるので

金利相場では

- 不動産担保ローン:5.0%~10.0%

- 不動産投資ローン:2.0%~5.0%

となっています。

違いその3.審査が違う

前述した通りで

- 不動産担保ローン:資金使途自由

- 不動産投資ローン:不動産投資のための資金

という違いがあります。

不動産投資ローンは、利用目的が「不動産投資」ですので・・・

が重要になってきます。

不動産担保ローンの審査で重要になるのは

- 物件の担保価値(いくらで売れるのか?)

不動産投資ローンの審査で重要になるのは

- 物件の収益性(どのくらいの利回りで運用できるのか?)

- 収益の安定性(空室リスクが多いか?少ないか?)

という違いが出てくるのです。

違いその4.審査時の物件の所有者が違う

不動産担保ローンの場合は

- 借りる方が保有している不動産を審査して、融資を行います。

不動産投資ローンの場合は

- 投資家が購入予定の不動産を審査して、融資を行います。

不動産投資ローンの審査対象は「購入予定物件」なのです。

不動産投資ローンを利用して不動産投資をするメリット

メリットその1.レバレッジが利く

都内の区分マンションで不動産投資を検討する場合

物件A

- 物件購入価格:1,000万円

- 利回り:5.0%

物件B

- 物件購入価格:5,000万円

- 利回り:5.0%

という同じ利回りの物件があった場合に

自己資金が1000万円の方が不動産投資ローンを利用せずに物件Bで不動産投資をすると

年間収益:1,000万円 × 5.0% = 50万円

となります。

元手の1,000万円を回収するためには20年かかります。

自己資金1000万円を頭金として、不動産投資ローン金利2.5%で4000万円を借入をして、物件Aで不動産投資をすると

年間収益:5,000万円 × 5.0% - 4,000万円 × 2.5%= 150万円

となります。

元手の1,000万円を回収するためには6年8カ月かかります。

後者の不動産投資ローンを利用した方がレバレッジが利くため、元手の回収は3分の1の期間でできるのです。

元手の回収期間が短くなれば、回収後に他の物件に投資をすれば、さらにレバレッジが効くことになります。

メリットその2.少ない自己資金で投資をはじめられる

不動産投資ローンを利用すれば、自己資金は10%~20%に抑えられます。

1億円の物件を購入したい場合には、1000万円貯めれば不動産投資がはじめられるのです。

自己資金で投資するよりも、不動産投資をするまでのスピードが早くなるのです。

不動産投資ローンを利用して不動産投資をするデメリット

デメリットその1.返済できなければ不動産を失う

これは不動産担保ローンも同じですが、不動産投資ローンは投資物件を担保にした「借金」ですので、返済が滞ったりすれば、不動産は債権者に競売にかけられてしまい、不動産を失うことになってしまいます。

デメリットその2.空室リスクが大きくなる

自己資金だけで不動産投資をする場合は、空室が発生したとしても、収入がなくなるだけで済みます。

しかし、不動産投資ローンを利用して不動産投資をする場合には、空室が発生して収入がゼロになっても、ローンの返済はしなければならなりません。

「空室時は赤字」という状態になってしまいます。

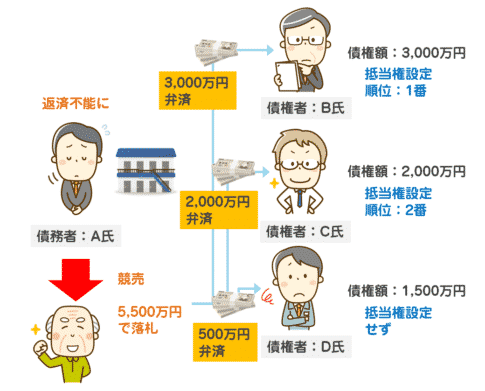

デメリットその3.売却しても残債が残る可能性がある

自己資金:1,000万円

不動産投資ローンの借入:4,000万円

で5,000万円の不動産を購入した場合

- 5,000万円以上で売却できれば、キャピタルゲインが得られますし

- 4,000万円以上で売却できれば、残債が残るということはありません。

しかし、

- 3,000万円でしか売却できなかった。

- 2,000万円でしか売却できなかった。

となると、ローンの返済が進んでいたとしても、

となってしまい、不動産投資ローンの残債を、売却後も抱えなければならなくなってしまうのです。

不動産投資ローンの金利比較

不動産投資ローンはどのくらいの金利が適用されるのでしょうか?

代表的な不動産投資ローンを見てみます。

SMBC信託銀行プレスティア/不動産投資ローン

- 限度額:最大1億円まで

- 借入期間:最長30年

- 事務手数料:15.5万円(税込)

金利(2018年9月時点の金利)

| 金利期間タイプ | 基準金利 | プレスティアゴールドプレミアム またはご契約金額1億円 |

プレスティアゴールドまたは ご契約金額5,000万円以上 |

|---|---|---|---|

| 固定金利型1年型 | 年3.13% | 年1.73% | 年1.93% |

| 固定金利型3年型 | 年3.35% | 年1.95% | 年2.15% |

| 固定金利型5年型 | 年3.45% | 年2.05% | 年2.25% |

| 固定金利型7年型 | 年3.65% | 年2.35% | 年2.55% |

| 固定金利型10年型 | 年3.10% | 年1.80% | 年2.00% |

オリックス銀行/不動産投資ローン

- 限度額:最大2億円まで

- 借入期間:最長35年

- 事務手数料:借入額の1.1%(税込)

金利(2018年9月時点の金利)

固定金利期間特約付変動金利型

3年固定特約型

《投資セレクト金利》:年2.300%

店頭表示金利:年3.300%

5年固定特約型

《投資セレクト金利》:年2.500%

店頭表示金利:年3.500%

変動金利型

《投資セレクト金利》:年2.675%

店頭表示金利:年3.675%

みずほ銀行/みずほアパートローン(一般融資口)

- 限度額:最大5億円まで

- 借入期間:最長35年

- 事務手数料:無料

金利(2018年9月時点の金利)

みずほ銀行の店頭でお知らせ

三井住友信託銀行/アパートローン

- 限度額:最大3億円まで

- 借入期間:最長35年

- 事務手数料:7.5.5万円(税込)

金利(2018年9月時点の金利)

| 金利プラン | 店頭表示金利 |

|---|---|

| 変動プラン | 年2.575% |

| 固定プラン3年 | 年3.05% |

| 固定プラン5年 | 年3.05% |

| 固定プラン10年 | 年3.25% |

| 上限プラン※15年 | 年2.925% |

| 上限プラン※110年 | 年2.925% |

三井住友銀行/直担アパートローン

- 限度額:担保物件による

- 借入期間:最長35年

- 事務手数料:11万円(税込)

金利(2018年9月時点の金利)

三井住友銀行の店頭でお知らせ

日本政策金融公庫/普通貸付ほか

- 限度額:4,800万円

- 借入期間:最長10年

- 事務手数料:無料

金利(2018年9月時点の金利)

担保を提供する融資を希望される方

基準利率

1.16%~2.35%

と、多くの不動産担保ローンで

アパートローンの金利と不動産担保ローンの金利を比較すると、大分低金利であることがわかります。

ちなみに「変動金利」「固定金利」というのは

- 変動金利:金利が低金利だが、金利が上昇する可能性がある

- 固定金利:金利が変動金利よりも高金利だが、金利が上昇する可能性はない

※一定期間限定の固定金利の場合は、固定期間終了後金利は上昇する可能性があります。

という特徴があります。

金利タイプの違いにも、注目して不動産投資ローンを比較検討する必要があります。

不動産投資ローンの審査基準

不動産投資ローンの審査はどのように審査が行われるのでしょうか?

審査基準その1.物件の収益性

物件の収益性は不動産投資ローンでは、非常に重要な審査要件となります。

でなければ、返済原資が不動産投資の家賃から捻出できません。

融資金利:3%

不動産投資の利回り:3%

→ 審査は通らない可能性が高い

融資金利:3%

不動産投資の利回り:6%

→ 審査は通る可能性が高い

融資金利:3%

不動産投資の利回り:9%

→ 審査は通る可能性がとても高い

となります。

で表せるので「実質利回り」が高いか、安いかで収益性を評価することになります。

ただし、いくら「実質利回り」が高くても、辺境地で「空室リスク」が大きければ意味がありません。

不動産投資ローンの審査では

- 「実質利回り」の高さ

- 「空室リスク」の低さ

の2つの要素で、「物件の収益性」を評価し、審査をするのです。

審査基準その2.物件の資産価値

不動産投資ローンも、購入する不動産を担保にする「不動産担保ローン」の一種です。

万が一、返済が滞った場合には、金融機関は、担保である不動産を売却して回収するのですから、担保にする物件の担保価値が重要になります。

審査基準その3.借りる方の属性・信用力

個人の方が不動産投資ローンを利用する場合に重要になるのは「属性」「信用力」です。

金融機関は

を重視します。

万が一、不動産投資が上手く行かなくなっても、回収するために「給与」をあてにしているのです。

つまり、

- 企業規模が大きい

- 年収が多い

- 勤続年数が長い

- 役職が高い

- 貯金額が多い

などの要素が、不動産投資ローンの審査にも影響してくるのです。

不動産投資ローンの審査と金利の関係

不動産投資ローンの場合は

- 審査が厳しければ厳しいほど、金利が低金利

- 審査が甘ければまあいほど、金利が高金利

という関係にあります。

一般的に「審査厳しい」「金利が低金利」の不動産投資ローンは

- メガバンク

- 信託銀行

- 地方銀行

- ネット銀行

- 信用金庫

- ノンバンク

- 日本政策金融公庫

という順番になります。

ということは「審査が甘い」「金利が高金利」の不動産投資ローンは

- ノンバンク

- 信用金庫

- ネット銀行

- 地方銀行

- 信託銀行

- メガバンク

- 日本政策金融公庫

と逆になるのです。

例外は

日本政策金融公庫

です。

日本政策金融公庫は、政府系金融機関ですので起業する方や事業をする方に「低金利」で積極的に融資をしています。限度額が小さいものの、不動産投資ローンとしても利用できるのです。

日本政策金融公庫は

- 金利が低金利

- 審査が甘い

- 融資限度額が小さい

という特徴がある融資制度です。

まとめ

不動産投資ローンとは

- 不動産投資に使う資金を借り入れるためのローンのこと

を言います。

不動産担保ローンと不動産投資ローンの違いは

- 違いその1.資金使途が違う

- 違いその2.金利が違う

- 違いその3.審査が違う

- 違いその4.審査時の物件の所有者が違う

です。

不動産投資ローンを利用して不動産投資をするメリット

- メリットその1.レバレッジが利く

- メリットその2.少ない自己資金で投資をはじめられる

不動産投資ローンを利用して不動産投資をするデメリット

- デメリットその1.返済できなければ不動産を失う

- デメリットその2.空室リスクが大きくなる

- デメリットその3.売却しても残債が残る可能性がある

不動産投資ローン審査では

- 審査基準その1.物件の収益性

- 審査基準その2.物件の資産価値

- 審査基準その3.借りる方の属性・信用力

を中心に審査が行われます。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンと不動産投資ローンの違いを教えてください。」

「おすすめの不動産投資ローンを教えてください。」

・・・