不動産担保ローンを検討している方がこのような疑問を感じている方も少なくないのではないでしょうか。今回は「不動産担保ローンと総量規制の関係」について解説します。

そもそも、総量規制って何?

総量規制とは

を言います。

総量規制は「貸金業者」が登録して順守しなければならない法律「貸金業法」に規定された規制になります。

総量規制は、2006年12月に改正された「貸金業法」で成立し、2010年6月18日に施行されたのです。大分時間が経過していますが、貸金業者にとっては大きな変更であったため、猶予期間を長く設けていたのです。

ちなみに不動産の総量規制というと1990年に行われたバブル抑制のための「土地関連融資の抑制」の政策のことを指すこともあります。これは「不動産融資総量規制」と言い、「貸金業法の総量規制」とは別物です。混同しないようにしましょう。

総量規制が導入された背景

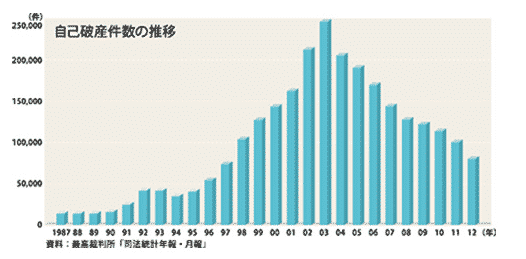

2000年代前半は「自己破産」の件数が急激に上昇していました。

自己破産件数の推移

資料:最高裁判所「司法統計年報・月報」

当時は、グレーゾーン金利(年率:29.2%)があったので、貸金業者にとっては「貸せば貸すほど儲かる」時代でした。

そのため、審査もほとんどせず、収入の少ない方にも、制限なしで貸付けし、過度な取り立てとともに多重債務者が急増し、社会問題化していたのです。

自己破産件数のピークは2003年ですが、政府が法整備するのに数年の時間がかかってしまったため、貸金業法の改正は2006年になってしまったのです。

2006年の貸金業法の改正は「総量規制」だけが適用されたわけではなく

- グレーゾーン金利の廃止

- 貸金業協会の自主規制機能の強化

- 取り立て行為の規制

- 生命保険金による弁済禁止

- 信用情報機関制度の創設

- ヤミ金融対策の強化

など、抜本的な改正が行われ、その一つとして「総量規制」が導入されたのです。

導入後の自己破産数の推移を見ても、2006年の貸金業法の改正は一定の成果を上げたことがわかります。

総量規制の概要

総量規制

に制限するのが総量規制です。

貸付残高について

貸付残高というのは「借入の総額」を意味します。借りる先の金融機関1社からの借入の話ではなく、借りている金額の合計が年収の3分の1までということなのです。

例:年収300万円の方の場合

借りられる上限 = 300万円 / 3 = 100万円

- A社:50万円の借入

- B社:30万円の借入

借入総額:80万円

の場合にC社に新しくローンの申込みをするのであれば、20万円までしか申し込めないことになります。

- A社:70万円の借入

- B社:30万円の借入

借入総額:100万円

の場合には、どの貸金業者に申込んでも、ローン審査には通りません。※銀行は貸金業者ではないため、銀行からの借入は可能です。

- A社:70万円の借入

- B社:50万円の借入

借入総額:120万円

の場合には、どの貸金業者に申込んでも、ローン審査には通りません。ただし、すでに借入している金額が借りられる上限を超えていても、新規の借入ができないだけ、早期返済を求められることはありません。

年収について

年収は「額面」の支給額であり、手取り収入ではありません。

総量規制の基準となる「年収」には、定期的な収入として法令に定められている以下のものがあります。

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入(事業として行う場合を除く。)

- 年間の事業所得(過去の事業所得の状況に照らして安定的と認められるものに限る。)

上記以外の収入は、貸金業法上、年収には含まれません。

上記以外の収入とは

- 宝くじなどによる当選金

- ギャンブルによる収入

- 保険金による収入

- 投資による収入(利子や配当による収入)

- 退職金など退職時の一時的な収入

- 資産の譲渡により得た収入

が含まれます。

年金受給者でも、年金収入の3分の1までは借入ができるということです。

年収の申告方法

「総量規制」を判断するのに年収はどうやって申告すれば良いのでしょうか?

これも「貸金業法」で決まっています。総量規制の一部として「返済能力調査義務」が貸金業者には課されているのです。

- 貸金業者1社からの50万円を超える貸付

- 総額の借入が100万円を超える貸付

の場合には収入を明らかにする書類「収入証明書」の提出が必要になります。

収入証明書とは

- 源泉徴収票

- 支払調書

- 給与の支払明細書(直近の2カ月分以上)

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

などが該当します。

逆に言えば

- 50万円以下の借入

- 総額も100万円以下の借入

の場合は「収入証明書」の提出が不要で、自己申告の年収申告で借りることができるということです。ただし、自主的に収入証明の提出基準を上げている貸金業者もいるので注意が必要です。

また、極度方式の場合、借入途中での審査「途上与信」の義務も貸金業者には課されています。

極度方式というのは、カードローンのようにあらかじめ「枠」が決められて、その「枠」範囲内なら、いつでも自由に借入・返済ができる契約方法のことです。

総量規制の対象から除外されるもの

- 不動産購入または不動産に改良のための貸付け(そのためのつなぎ融資を含む)

- 自動車購入時の自動車担保貸付け

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済できる貸付け

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

例外

- 顧客に一方的有利となる借換え

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

総量規制にたくさんある「例外」

担保があるローン

- 不動産担保ローン

- 住宅ローン

- アパートローン

- 自動車ローン/マイカーローン

- 債権担保ローン

- 証券担保ローン

・・・

クレジットカードのショッピング利用

年収200万円の方が300万円の家具をクレジットカードで購入しても、貸金業法の総量規制には引っかからないのです。ただし、リボ払い、分割払い、ボーナス払いなどの一括払いでない支払方法の場合は「割賦販売法」が適用されます。

銀行カードローン

銀行カードローンは「総量規制」の対象外です。

なぜなら、銀行は「貸金業法」で規制される「貸金業者」ではなく「銀行法」で規制されるため、「貸金業法」のルールである「総量規制」は関係ないのです。

借り換えローン/おまとめローン

「顧客に一方的有利となる借換え」は対象外です。複数のローンをまとめて返済負担を軽減する「借り換えローン/おまとめローン」は総量規制の対象外なのです。

ビジネス利用

- 法人向けの融資

- 個人事業主主向けの融資

- ビジネスローン

- 法人向けの不動産担保ローン

なども、総量規制の対象外になります。

医療費の借入

- 高額療養費の貸付け

- 緊急の医療費の貸付け

も、総量規制の対象外です。

不動産担保ローンは総量規制対象外!?

総量規制の趣旨は、返済能力のない人の過剰借り入れを抑制して、破産することを減らすことにあるため

ということですから、規制する必要がないことになります。

日本貸金業協会のウェブサイトでも

総量規制の「除外貸付け」に分類される契約

次の貸付けは、総量規制になじまない貸付けとして、総量規制の「除外貸付け」に分類されます。総量規制にかかわらず借入れが可能で、借入額が借入残高に算入されないため、その後の借入れには影響を与えません。

- ①不動産購入のための貸付け(いわゆる住宅ローン)

- ②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

- ③高額療養費の貸付け

- ④有価証券を担保とする貸付け

- ⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

- ⑥売却予定不動産の売却代金により返済される貸付け

など

と記載されています。

は、総量規制の「除外貸付け」に分類されるのです。

対象外の不動産担保ローン

- 不動産担保ローン

- 不動産担保ビジネスローン

- 住宅ローン

- アパートローン

- セカンドハウスローン

- リフォームローン

- つなぎローン

- その他、不動産を担保にした融資やローン

総量規制の「除外貸付け」にならない不動産担保ローンもある!

前述した貸金業協会の説明には

個人顧客または担保提供者の居宅などを除く

とあります。

個人顧客で、かつ自宅を担保にする場合は、

ため、注意が必要です。

総量規制対象外だから活かせる不動産担保ローンの使い方

借り換えで総量規制の枠を空ける

例えば

年収300万円の方がカードローンA社で100万円の借入があった場合には、追加で借入をしたくても、「総量規制」の上限を借りてしまっているので、新規でカードローンを申込んでも審査には通りません。

銀行カードローンは総量規制対象外なので借りられる可能性はありますが、銀行カードローン自体が問題かしてしまってからは、金融庁のにらみも聞いているので、銀行も自主的に総量規制の基準を超えて貸すのを控えている状況にあります。

この時に「不動産担保ローンへの借り換え」を行えば

- カードローンA社:100万円(総量規制:対象)

→ 総量規制対象の借入総額100万円、新規借入余地0円

だったものが

- カードローンA社:0円(総量規制:対象)

- 不動産担保ローンB社:100万円(総量規制:対象外)

→ 総量規制対象の借入総額0円、新規借入余地100万円

となるのです。

無職でも不動産担保ローンで借りられる!?

不動産担保ローンにもよりますが、「総量規制」の概念で言えば

無職 = 収入0円

の場合、カードローンであれば0円の3分の1は0円ですから、総量規制で借りることはできません。

ただし、銀行不動産担保ローンや大手金融機関の不動産担保ローンの場合は

借り入れ条件に「安定した収入がある方」が入っていることがほとんどですので無職では不動産担保ローンの借入はできません。

まとめ

不動産担保ローンは「総量規制の対象外」です。

担保があれば返済原資があることを意味しているので、消費者の破産を防止するための「総量規制」を適用させる必要がないからです。

不動産担保ローンに分類される

- 不動産担保ローン

- 不動産担保ビジネスローン

- 住宅ローン

- アパートローン

- セカンドハウスローン

- リフォームローン

- つなぎローン

- その他、不動産を担保にした融資やローン

- 不動産担保ローンによるおまとめ

- 不動産担保ローンによる借り換え

も同様に「総量規制の対象外」になります。

ただし、個人顧客で、かつ自宅を担保にする場合は、不動産担保ローンでも総量規制に該当するため、注意が必要です。

でも借りられる可能性が出てきますが、総量規制クリアとは関係のないところで収入の審査はあるものだと考えておきましょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンは総量規制は当てはまるのでしょうか?」