と不動産担保ローンを検討しているけど、悪徳業者をどうやって見極めれば良いのか?不安を感じている方も多いかと思います。今回は、不動産担保ローン悪徳業者の見極め方について解説します。

その1.貸金業登録番号のチェック

不動産担保ローンに限りませんが、貸金業を営むためには「貸金業者としての金融庁(財務局・都道府県)への登録」が必須になります。

例:アコム

登録番号: 関東財務局長(12)第00022号

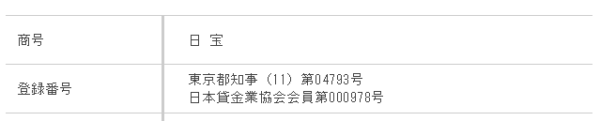

例:日報

東京都知事(11)第04793号

基本的に「財務局長」からの認可か、「都道府県知事」からの認可の登録番号がウェブサイトに掲載される形になっています。

( )中の数字が更新回数であり、3年ごとの更新があるため、( )内の数字が大きければ大きいほど、営業年スの長い貸金業者であり、信頼性の高い不動産担保ローン会社ということになります。

- ウェブサイトに貸金業登録番号が掲載されていない → 論外。悪徳業者決定

- ウェブサイトに貸金業登録番号が(1) → 営業開始から3年以内で更新経験がない = 信頼性が低い

ことになります。

銀行の場合は、「銀行の免許」が営業には必要になります。

銀行の場合は、悪徳業者が入り込む余地はないので、銀行として存在しているのであれば、問題ない不動産担保ローンと考えてよいでしょう。

免許や登録情報は、金融庁のウェブサイトで調査することができます。

その2.闇金業者でないことを確認する

闇金業者は、基本的には不動産担保ローンを扱うことは少なく、ほとんどは無担保のキャッシングを中心に暗躍しています。

しかし、一部の闇金業者では、不動産担保ローンを商品ラインナップの一つとして提供しているところもあるのです。

その3.銀行よりも低金利の不動産担保ローン

不動産担保ローン会社も、金融機関ですので

銀行であれば、日銀や個人からの預金で、金利0.001%という低金利ので資金調達が可能になりますが、不動産担保ローン会社は、自己資金以外は銀行などからの借り入れになるため、調達金利は銀行より高くならざるを得ないのです。

自然と

になるものなのです。

- 銀行の不動産担保ローン金利相場:5.0%~10.0%

ですから、ノンバンクの不動産担保ローン金利は、これと同等か高いのが通常なのです。

事務手数料が著しく高く設定されていたり、担保が不当に売却されてしまったり、問題が発生するリスクが大きいのです。

その4.希望額よりも多く借りることを提案してくる業者

1億円の担保不動産に対して、1000万円の借り入れを希望した場合

と、希望借入額よりも高額の借り入れを提案してくる不動産担保ローン会社もあります。

不動産担保ローン会社の視点に立つと

担保余力があるなら、限界まで借りてもらった方が儲かる

という視点になるので、こういう提案をしてくる不動産担保ローン会社の営業マンも少なくないのですが、当然「不必要な借り入れは、百害あって一利なし」です。

そもそも、顧客目線ではないのです。

このような提案を受けた場合には、その不動産担保ローン会社で借りることをいったん踏みとどまって、ほかの不動産担保ローン会社にも話を聞いてから、最終判断をすることをおすすめします。

借入希望額超の借入提案 = 悪徳業者

というわけではありませんが、顧客目線でないことはあきらかです。

その5.融資条件の設定が緩すぎる不動産担保ローン会社

不動産担保ローン会社の融資条件には

- 抵当順位不問

- 全国対応

- 家族所有の不動産OK

- 債務整理中の借入可

- 年収不問

- 掛け目100%

- 借地

- 底地

- 共有持ち分

- 収益物件

- 調整区域

- 再建築不可物件

- 新規事業の融資

・・・

など、いろいろな条件があるのですが、全体的に融資条件が緩い不動産担保ローンも多数存在します。

但し書きに「保証人がいる場合」とか、「審査によってはご希望に添えないケースもあります。」と書いてあれば、一概に悪徳業者というわけではありません。

しかし、注意事項もなく、「上記の条件でも融資可能」と言い切っている不動産担保ローン会社は危険度は高くなります。

不動産担保ローンという、担保があるローンであっても、融資する側には貸し倒れリスクがあるので

- 抵当順位が低すぎたり

- 掛け目が100%を超える

- 債務整理中

- 無収入、無職での借り入れ

では、貸し倒れリスクが高く、融資できないのが一般的だからです。

悪条件でも、どんどん融資をしていこう!

というスタンスの不動産担保ローン会社もないことはないのですが、あまりに緩い融資条件設定は、採算度外視で、担保の不動産を売却することが本当の目的だったりするケースもあるのです。注意しましょう。

その6.契約前に審査料・調査料が発生する不動産担保ローン

不動産担保ローンというのは、審査をすること自体に人件費コストがかかるローン商品であることは間違えありません。

「担保価値の算定」作業

が必要になるため、現地調査や不動産鑑定士への依頼など、審査の前にコストが発生してしまうのです。

しかしながら、ほとんどの不動産会社では

事務手数料・審査料・調査料は、契約時に発生するもの

です。

契約前の申込・審査段階で費用が発生するものではありません。

契約前に審査料・調査料が発生する不動産担保ローン会社は、悪徳業者の可能性が高いのです。

その7.「印鑑証明」「実印」の提出を求められる不動産担保ローン会社

「印鑑証明」「実印」というのは、不動産担保ローンの契約時に必要なものですが、それ以外のときに使うものではありません。

その8.返済費用のねん出が困難になると他社の貸金業者を紹介してくる

闇金業者は、裏で連携しています。

不動産担保ローンの返済が滞った場合は、通常は速やかに競売による担保不動産の売却に移り、融資額の回収に動くのですが、悪徳業者の場合は、返済できなくなてってから

と無担保の高金利ローンを紹介してくるのです。不動産担保ローンの返済が滞っているのに、さらに高金利の闇金から借りたところで、傷口を広げるだけです。

その9.DM、メール広告がやたらとくる

悪徳業者の不動産担保ローンを利用すると、そのメールアドレスや住所、担保不動産の情報などが名簿屋、リスト屋に流れてしまい、そこから大量の広告メール、広告DMが届くようになってしまいます。

内容としては、「債務整理」「自己破産」「多重債務」「借入」・・・など闇金のチラシのようなものが矢継ぎ早に届くようになってしまいます。

これらの兆候が現れたら、借り入れしている不動産担保ローン会社を疑ってみる必要があります。

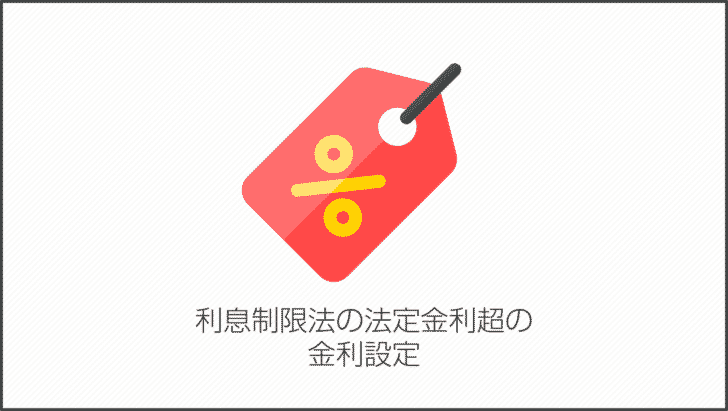

その10.利息制限法の法定金利超の金利設定

現在の法定金利は

- 10万円未満の場合:年率20%以下

- 10万円から100万円未満:年率18%以下

- 100万円超:年率15%以下

と決まっています。

当然、表金利がこの金利を超えていれば、利息制限法違反になるのですが・・・

それ以外にも注意が必要なのは「みなし利息」です。

利息制限法3条

金銭を目的とする消費貸借に関し債権者(大ざっぱにいえば貸主)の受ける元本以外の金銭は、礼金、割引金、手数料、調査料その他何らの名義をもってするを問わず、利息とみなされる

ただし、契約の締結及び債務の弁済の費用は、この限りでなく、実費の限度では利息とみなされない。

つまり、不動産担保ローンでいえば

- 調査費

- 審査費用

- 審査事務手数料

- 不動産鑑定料

- 事務手数料

・・・

などの「手数料」も金利の一部としてカウントするということです。

- 200万円の借入で金利:年率15.0% + 事務手数料などの諸費用無料

であれば、利息制限法の範囲内になりますが

- 200万円の借入で金利:年率15.0% + 事務手数料:10万円

の場合は、利息制限法違反となるのです。

このルールは、貸金業者であれば知っているのは当然ですから、そうなっている場合には確信犯と感が手良いでしょう。

であることを確認してから、不動産担保ローンを利用しましょう。

優良な不動産担保ローン会社を見極める手順

その1.銀行不動産担保ローンが第一の選択肢

不動産担保ローンを提供している銀行というのは、あまり数はありません。

銀行の場合は、不動産担保ローンといっても、住宅ローンやアパートローンが主役だからです。

それでも

など一部の銀行では、使途自由の不動産担保ローンを提供し始めています。

銀行であれば、ほぼ悪徳業者に捕まる可能性はありません。まずは第一の選択肢として検討すべきです。

その2.貸金業者の登録番号と行政処分を確認する

銀行の不動産担保ローンは金利や事務手数料、掛け目の問題で選べない。

という場合には、ノンバンクの不動さ担保ローン会社を選ぶことになります。

このときの最低条件としては

- ウェブサイトに貸金業者の登録番号があることを確認

- 貸金業者の登録番号検索で番号が架空のものでないかを確認

http://clearing.fsa.go.jp/kashikin/index.php - 悪質業者の検索をして、利用業者がいないかどうかを確認

http://www.j-fsa.or.jp/personal/malicious/ - 金利が法定利息いないであることを確認

という4項目を最低限チェックしましょう。

その3.店舗やオフィスに訪問して対応や雰囲気を見る

通常、不動産担保ローンでは、契約前・契約時に来店して面談をするのが一般的です。

郵送などで契約書のやりとりをすることはほとんどありません。

訪問すれば、オフィスの雰囲気や担当者の対応を見ることができます。

その4.契約書の内容を隅から隅まで読む

不動産担保ローンでは、契約前に契約書を渡されるのが一般的です。

その場で契約を求められた時も、焦らず一つ一つ読み込みましょう。わからないことがあった場合には、その場で契約をせず、いったん持ち帰られせてもらい、日を改めて契約をしましょう。

まとめ

不動産担保ローン悪徳業者を見極める10のチェックポイント

- その1.貸金業登録番号のチェック

- その2.闇金業者

- その3.銀行よりも低金利の不動産担保ローン

- その4.希望額よりも多く借りることを提案してくる業者

- その5.融資条件の設定が緩すぎる不動産担保ローン会社

- その6.契約前に審査料・調査料が発生する不動産担保ローン

- その7.「印鑑証明」「実印」の提出を求められる不動産担保ローン会社

- その8.返済費用のねん出が困難になると他社の貸金業者を紹介してくる

- その9.DM、メール広告がやたらとくる

- その10.利息制限法の法定金利超の金利設定

優良な不動産担保ローン会社を見極める手順

- その1.銀行不動産担保ローンが第一の選択肢

- その2.貸金業者の登録番号と行政処分を確認する

- その3.店舗やオフィスに訪問して対応や雰囲気を見る

- その4.契約書の内容を隅から隅まで読む

依然と比較すれば、悪質な不動産担保ローン会社の数は急速に減っていますが、当然ゼロにはなっていません。銀行不動産担保ローンではなく、ノンバンクの不動産担保ローンを選ぶ場合には、念のため上記の「優良な不動産担保ローン会社を見つける手順」を実行することをおすすめします。

お金が必要なときだからこそ、焦ってしまいがちなのですが、お金が絡む重大な契約ですので、念には念を入れるぐらいでちょうどよいのです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンの危険な業者を避けたいんだけど・・・」