不動産リースバックは、自宅に住み続けながらも、自宅を売却してまとまったお金を受け取れる資金調達方法です。メリットの多い不動産リースバックですが、デメリットもそれなりになります。今回は、不動産リースバックのデメリット・リスク・注意点をまとめました。

不動産リースバックのデメリット・リスク

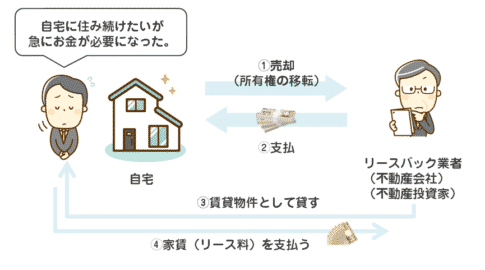

デメリットその1.所有権は、不動産リースバック業者に移る

不動産リースバックとは

を言います。

「自宅を売却すること」には、変わりはないのです。

デメリットその2.相場より高めの家賃(リース料)が発生する

通常の賃貸物件の家賃というのは、需要と供給のバランスで決まってきます。

- 周辺の家賃相場

- 築年数

- 広さ

- 間取り

- 設備

- セキュリティ

- 周辺環境

などの要素で家賃が決まってくるのです。

不動産リースバックの家賃(リース料)というのは、不動産リースバック業者の期待利回りで決まってきます。

期待利回り:年率10.0%の不動産リースバック業者に1,200万円でリースバックをした場合

- 家賃(リース料) = 1,200万円 × 10% / 12カ月 = 10万円

と計算されます。

不動産リースバックの場合は、期待利回りで計算されるため、周辺相場とは関係ないロジックで家賃が決まってきます。

大抵の場合は、周辺の家賃相場よりも、割高な家賃(リース料)に設定されることが多いのです。

普通に同規模の戸建てを賃貸で借りる方が安上がりなのですから、これは不動産リースバックのデメリットと言えます。

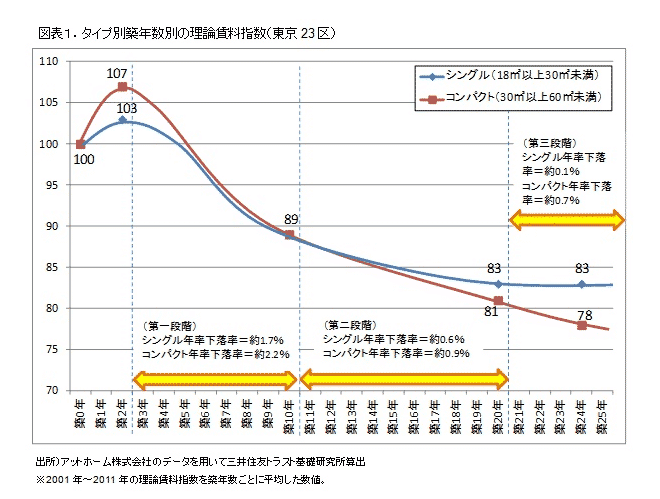

デメリットその3.相場より高めの家賃(リース料)は、年数が経過するとより差が広がる

通常の賃貸物件の場合

築年数が経過すればするほど家賃が下がります。

築年数と家賃の関係

出典:三井住友トラスト

- 築10年:89%

- 築20年:81%

- 築24年:78%

と、家賃が下がっていくのです。

デメリットその4.相場より安い売却額になる

不動産リースバックは、一般的な不動産売却と比較すると、割安な売却額になります。

なぜかというと

一般の不動産売却の場合

買主には何の制限もありません。

賃貸で誰に貸しても良いですし、自分で使っても、民泊を経営しても、良いのです。

不動産リースバックの場合

買主(不動産リースバック)には制限があります。

- 売主に賃貸で貸すこと

- 「買戻し(再購入)」を要望されたら、応じること

の2点です。

不動産リースバックの方が、不動産売却よりも、買主に制限が多いため、売却額が割安に設定されるのです。

と考えましょう。

デメリットその5.「買戻し(再購入)」は売却額よりも高くなる

「買戻し」という言葉を聞くと、どうしても

と思ってしまいがちですが、そうではありません。

不動産リースバックの相場では

という設定の不動産リースバック業者が多いのです。

そのため、多くの不動産リースバック業者では、誤解を与えないために「買戻し」ではなく、「再購入」という表現をしています。「再購入(再び購入する)」のですから、値付けは不動産リースバック業者の自由となり、割高になっても仕方ないという考え方に基づいています。

デメリットその6.不動産リースバックの契約時に諸費用が発生する

という特徴があります。

不動産売却の諸費用である

- 抵当権抹消費用

- 司法書士費用

- 不動産売却の事務手数料(業者によっては取らない)

- 不動産売却の仲介手数料(業者によっては取らない)

賃貸の諸費用である

- 家賃保証料

- 家賃の2カ月分(3カ月分)の先払い費用

- 更新料(業者によっては取らない)

- 家財保険料

などが発生するのです。

とくに金額が大きいのは

不動産売却の事務手数料や仲介手数料です。

デメリットその7.なかなか「買戻し(再購入)」ができない

前述した通りで

であり、

住宅ローンがなくなる代わりに、割高な家賃(リース料)が発生します。

不動産リースバックをしたときは「2年で買い戻せば良いかな。」と思っていたとしても、実際に不動産リースバックをしてみると

- 事務手数料などの諸費用

- 割安な買取額

- 割高な家賃(リース料)

- 割高な買戻し額

があるため、

という状況に追い込まれやすいのです。

デメリットその8.審査が通らないと不動産リースバックは利用できない

と思っている方が多いかと思いますが、実際には不動産リースバックには審査があります。

不動産に関する審査

- 物件の評価額

- 物件家賃の周辺相場

- 物件のエリア

- 物件の住宅ローンの残債

家賃の支払い能力に関する審査(保証会社の審査)

- 収入

- 財産

- クレジットカードやローンの借り入れ状況

などの条件に合致しないと、不動産リースバックの審査は、通らず、不動産リースバックは利用できないのです。

とくに不動産リースバックではじかれるポイントは

という状況の時です。

住宅ローンを貸している銀行は、完済してくれるのであれば、売却(不動産リースバック)に口を出すことはありませんが、完済してくれない(残債が残る状態)になってしまうと、売却(不動産リースバック)にOKを出してくれないので売却できないのです。(抵当権を外してくれない)

実際に不動産リースバックを申し込んでみると

という状況であることがわかり、不動産リースバックをあきらめる人が多いのです。

デメリットその9.不動産リースバック業者の倒産リスクがある

不動産リースバックでは

自宅の所有権は、不動産リースバック業者に移ります。

※一部、不動産リースバック業者は仲介するだけで所有権は、不動産投資家に移ることもあります。

不動産リースバック業者と自宅の元所有者が賃貸契約を締結して、元自宅に住み続けることになるのですが、不動産リースバック業者が倒産したら、その賃貸契約はどうなるのでしょうか。

貸主(不動産リースバック業者)が倒産した場合

金融機関からその物件を担保にしてお金を借りていると

先に金融機関が抵当権設定(不動産リースバック業者が担保提供)をして、賃貸契約をした場合

- 競売が行われた後、新しい所有者から退去を求められたら、退去せざるをえない

賃貸契約が先で、後から金融機関が抵当権設定(不動産リースバック業者が担保提供)をした場合

- これまで同様の契約内容で物件を使用し続けることができる

というリスクが発生します。

基本的には、不動産リースバック業者は不動産売買と不動産の賃貸契約の手続きを一緒に行うため、後者の契約状況になるケースが多いのですが、実際にそうなのかは聞いてみなければわかりません。

大手企業が多い不動産リースバック業者ですが、倒産時に退去しなければならなくなるリスクもあるのです。

デメリットその10.ご家族と相続トラブルになる

不動産リースバックの大きなメリットは

- ご近所、親戚、ご家族に内緒で利用できる点

にあります。

不動産リースバックは書面での契約の変更だけで、同じ家に住み続けているのですから、ご近所はもちろんのこと、ご家族に黙って行うことも、簡単な手続きと言えます。

不動産登記を確認すれば、所有権が移行していることはわかりますが、そんなことをする方は、ほぼいないので、バレることはないのです。

しかしながら、黙ってできる不動産リースバックだから起きるトラブルというのも存在します。

多いのが

- 別居しているお子様が実家を相続できると思いこんでいるケース

です。

当然、実家は住宅ローンもなく、ご両親がお亡くなりになった時には、自分のものになると人生設計に組み込んでいる方もいます。

しかし、いざ生前贈与などの話になって実際の財産状況がわかると、相続財産だと思っていた実家は、不動産リースバックに所有権が移っているため、相続できないことがわかり、トラブルになることがあるのです。

不動産リースバックのデメリット・リスクを回避するポイント

不動産リースバックのデメリットやリスクの大きな部分は「費用」に関する部分です。

- 諸費用の発生

- 周辺相場よりも高い「家賃(リース料)」

- 通常の不動産売却よりも安い「売却額(買取額)」

- 売却額よりも高い「買戻し額(再購入額)」

売却しても自宅に住み続けられるというメリットと引き換えに、これだけの「費用負担」が発生するのが不動産リースバックの最大デメリットなのです。

これを回避するための方法としては

ことです。

不動産リースバックのウェブサイトには

- 諸費用

- 家賃

- 売却額

- 買戻し額

などの数字は一切出てきません。

なぜならば、物件ごとに調査をして、査定してみないと、これらの数字が出ないからです。

申込・査定依頼をしてみないことには、これらの費用が出てきませんし、

不動産リースバック業者によって

- 仲介手数料がある、ない

- 事務手数料がある、ない

- 期待利回りが5%、6%、7%、8%、9%、10%と違う(設定家賃が違う)

- 売却査定額が違う

- 買戻し額が違う

が大きく違うのです。

だとすれば、

できるだけ多くの不動産リースバック業者に相見積もりをして、提案内容を比較したうえで

一番、買取額の高い不動産リースバック業者に依頼する

一番、家賃(リース料)の安い不動産リースバック業者に依頼する

一番、諸費用の安い不動産リースバック業者に依頼する

一番、買戻し額の安い不動産リースバック業者に依頼する

と判断するのが、一番条件の良い不動産リースバック業者を探すコツなのです。

一番条件の良い不動産リースバック業者を選ぶことで

- 諸費用の発生

- 周辺相場よりも高い「家賃(リース料)」

- 通常の不動産売却よりも安い「売却額(買取額)」

- 売却額よりも高い「買戻し額(再購入額)」

という不動産リースバックのデメリットをある程度は回避できるのです。

まとめ

不動産リースバックのデメリットには

- デメリットその1.所有権は、不動産リースバック業者に移る

- デメリットその2.相場より高めの家賃(リース料)が発生する

- デメリットその3.相場より高めの家賃(リース料)は、年数が経過するとより差が広がる

- デメリットその4.相場より安い売却額になる

- デメリットその5.「買戻し(再購入)」は売却額よりも高くなる

- デメリットその6.不動産リースバックの契約時に諸費用が発生する

- デメリットその7.なかなか「買戻し(再購入)」ができない

- デメリットその8.審査が通らないと不動産リースバックは利用できない

- デメリットその9.不動産リースバック業者の倒産リスクがある

- デメリットその10.ご家族と相続トラブルになる

などがあります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産リースバックをする前の注意点を教えてください。」