不動産リースバックの大きな特徴として「買戻し(再購入)」というものがあります。今回は、不動産リースバックの買戻し(再購入)とは、メリットデメリット、買戻し額について丁寧に解説します。

不動産リースバックの買戻し(再購入)とは?

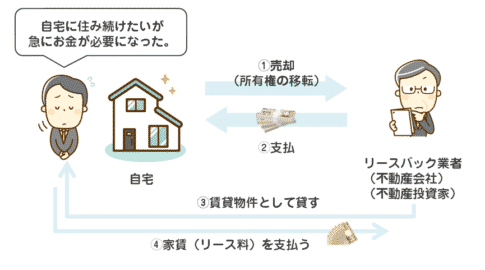

不動産リースバックは

ことができるサービスです。

リースバック業者 → 利用者:賃貸契約

が発生する形となります。

愛着がある自宅に住み続けながら、自宅を売却できるというのが不動産リースバックの最大のメリットになります。

不動産リースバックでは、多くの場合「買戻し(再購入)」というサービスを用意しています。

不動産リースバックの「買戻し(再購入)」とは?

を言います。

「買戻し」と「再購入」の違いは何?

元々は、不動産リースバック業者も「買戻し」という名称を使っていたのですが、「買戻し」という言葉から受ける印象では「売却した金額と同じ金額を支払えば、所有権を元に戻せる」という印象を与えてしまうため、「買戻し」という言葉を辞めて「再購入」という言い回しをする業者が増えています。

「買戻し」と言っているのに、売却時点の価格よりも、高い価格でないと買い戻せないのでは、クレームが出てきてしまうからです。実際に、このようなクレームが多かったのではないかと予想されます。

「買戻し(再購入)」は、売却額よりも高くなるのはなぜ?

不動産リースバック業者側で

- 申込に対応する事務コスト(電話対応、書類対応)

- 査定に対応するコスト(現地調査、査定システム)

- 契約に関するコスト(契約手続き、司法書士と対応)

- 税金(固定資産税など)

- 登記費用

- 広告コスト(リースバック希望者の集客に使う広告費)

- 人件費

などのコストが発生しているため、「買戻し(再購入)」時には、これらのコスト分と買戻しで見込む不動産リースバック業者側の利益が上乗せされてしまうからです。

同額で買い戻しに応じてしまったら、これらのコストが持ち出しになってしまい、不動産リースバック業者としてはうまみがなくなってしまうのです。

再購入の価格はいつ決まる?価格の設定方法は?

再購入に必要な価格は、リースバックの契約時にあらかじめ提示する業者もあれば、そのときになってみないと分からないところもあります。前者なら、年数が経っても価格が変わらないので安心です。一般的には売却価格に諸経費を上乗せした金額になることが多く、諸経費には業者が買取時に負担した税金や登記費用などが含まれます。

「買戻し額(再購入額)」の相場は?

が相場です。

リースバック業者のコストは、物件の規模が大きくても、小さくても、ほぼ変わりませんので

- 売却額が高ければ高いほど、掛け率(全体に対する割増になる金額の割合)は低くなります。

- 売却額が安ければ安いぎど、掛け率(全体に対する割増になる金額の割合)は高くなります。

「買戻し額(再購入額)」はいつ決まるの?

リースバックを契約する際に

- 売却額(買取額)

- 毎月の家賃(リース料)

- 契約期間

- 賃貸契約の種類(普通賃貸借契約・定期借家契約)

が提示され、同意することで契約手続きに入ります。

※一部の不動産リースバック業者では「買戻し(再購入)」依頼時に再度査定があり、その時に「買戻し額(再購入額)」が提示されることもあります。

不動産リースバックの買戻し(再購入)をするメリット

メリット1.家賃(リース料)の負担がなくなる

不動産リースバックでは、売却後は賃貸契約になるため

「売却額を受け取る」と同時に「家賃(リース料)を毎月支払う」義務が発生します。

不動産リースバックとの契約条件にもよりますが

と設定されます。

不動産リースバックの買戻し(再購入)をすれば、所有権は自分のところに戻ってきますし、賃貸契約も解消することになります。

結果として、家賃(リース料)の毎月の支払いもなくなるのです。

メリット2.自分の資産となる

不動産リースバックの買戻し(再購入)をすれば、所有権は自分のところに戻ってきます。

再び、自分の資産となるので

- 資金が必要になったら、また売却して資金化することができる

- 子供や孫に相続で、資産を残せる

- 賃貸に出して、家賃収入を得ることもできる

- 自由にリフォームや増改築が可能

というメリットがあるのです。

メリット3.嘘をつくうしろめたさから解放される

不動産リースバックの買戻し(再購入)をすれば、所有権は自分のところに戻ってきます。

再び、正真正銘のマイホームとなるのです。

ということを喜びに感じる人も少なくありません。

また、

「家族にリースバックで売却したことを話していなかった。」

「親戚にリースバックで売却したことを話していなかった。」

「友人にリースバックで売却したことを話していなかった。」

「ご近所にリースバックで売却したことを話していなかった。」

という方の場合は

若干のうしろめたさを感じていた方も少なくないのではないでしょうか。

言ってない場合、マイホームの話が出た時は、自分のマイホームではなくなったのにも関わらず、マイホームとして話をしなければならないからです。

不動産リースバックの買戻し(再購入)をするデメリット

デメリット1.売却額よりも高いお金で買い戻さなければならない

最大のデメリットは

となってしまうことです。

仮に

買戻し額(再購入額) = 売却額 × 1.2倍

だったとしても

- 500万円の売却額 → 買戻し額:600万円 100万円多く支払う

- 1,000万円の売却額 → 買戻し額:1,200万円 200万円多く支払う

- 2,000万円の売却額 → 買戻し額:2,400万円 400万円多く支払う

- 5,000万円の売却額 → 買戻し額:6,0000万円 1,000万円多く支払う

- 1億円の売却額 → 買戻し額:1億2,000万円 2,000万円多く支払う

ことになってしまいます。

金額としてはかなり高額な上乗せをして、買い戻す形になってしまうのです。

デメリット2.所有者としてのコスト負担が増える

不動産リースバックの「買戻し(再購入)」をすれば、所有権は、自分に戻ってくる形になります。

マイホームの所有権を取得するということは

- 税金(固定資産税)の支払い

- 修繕費(リフォーム費用)の支払い

- 保険(火災保険、家財保険、地震保険)の支払い

をしなければならなくなるのです。

不動産リースバックの買戻し(再購入)に関する注意点

「買戻し(再購入)」を予定している場合は、リースバック業者選びの段階で「買戻し額(再購入額)」をチェックする

と決めて、不動産リースバックを利用する方も少なくありません。

このような方の場合は、不動産リースバックを選ぶ段階から「買戻し額(再購入額)」の提示を受けて、その内容や価格で比較検討しなければなりません。

不動産リースバックにも

- 契約時に「買戻し額(再購入額)」を提示する業者

- 買戻し依頼時に再度査定して「買戻し額(再購入額)」を提示する業者

がいます。

基本的に不動産価格が大きく変動したとしても、「買戻し額(再購入額)」が売却額よりも安くなることはないので、「買戻し額(再購入額)」は後から決めると値上がりしてしまう可能性が高いのです。

さらに

を選ぶことで、「買戻し(再購入)」の実現性も高くなるのです。

一旦、退去してしまうと「買戻し(再購入)」はできなくなる

不動産リースバックでは

期限が決まっている「定期借家契約」を締結することが一般的です。

売却後の選択肢としては

- 住み続ける(契約期限が切れたタイミングで更新する)

- 退去する

- 買い戻す(再購入する)

という3つの選択肢があるのですが

退去の時点に「買戻しに応じる」という契約自体が解消されてしまうからです。不動産リースバック業者も、退去が決定した段階で、「戸建てであれば解体して売却「マンションであればリフォームして売却」と、売却してしまうのが一般的です。

一旦、不動産市場に流れてしまうと、99%買い戻すのは難しいものとなってしまうのです。

不動産リースバックの買戻し(再購入)に関するよくある質問

売却額を抑えて、買戻し額(再購入額)も少額にすることは可能でしょうか?

不動産リースバック業者によって可能になります。

例えば

- リースバック業者の物件の査定額:2,000万円

- 必要な金額:500万円

という場合に

- 売却額:2,000万円

- 家賃(リース料):月12万円

- 買戻し額:2,400万円

となるのが一般的です。

しかし、必要な資金は500万円ですので

と考えるのが普通ではないでしょうか。

この場合

- 売却額:500万円

- 家賃(リース料):月3万円

- 買戻し額:600万円

となるのです。

不動産リースバック業者によっては

- 条件を抑えた買取に応じてくれる

- 必要ない金額分をリースバック業者がプールしてくれて、家賃の支払いや買戻し時に差し引きできる

という対応で、買取額の減額が可能になるのです。

買取額の減額交渉ができる不動産リースバック業者

買戻しに応じてもらえないケースはありますか?

基本的には、ありません。ほとんどのリースバック業者で「買戻し(再購入)」が可能です。

ただし、リースバック業者との契約に「買戻し条項」が含まれていない場合は、応じる義務が契約で明記されていないことになり、買戻しができないケースも出てきます。

また、家賃(リース料)の支払い遅延などがあると、「買戻し(再購入)」できる権利が無効になるような契約もあります。

リースバック業者の契約書の内容は、契約前に細かくチェックしておく必要があります。契約書の内容を読んでもわからない方の場合は、担当者に直接「買戻し(再購入)」が契約に含まれているのかどうか?聞きましょう。

- 「買戻し(再購入)」できるか?いなか?

- 「買戻し額(再購入額)」

- 「買戻し(再購入)」が無効になる条件

などは、契約書に書かれていることがすべてとなります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産リースバックの買戻しのメリットデメリットを教えてください。」

「不動産リースバックで買戻しするときの金額はいくらになりますか?」