持ち家を持っている高齢者がまとまった資金が必要になった場合に、選べる選択肢の主なものとして「リースバック」と「リバースモーゲージ」があります。今回は、持ち家のリースバックとリバースモーゲージの同じ部分、違う部分をメリットデメリットを含めて比較していきます。

持ち家のリースバックとリバースモーゲージの仕組み

リースバックの仕組み

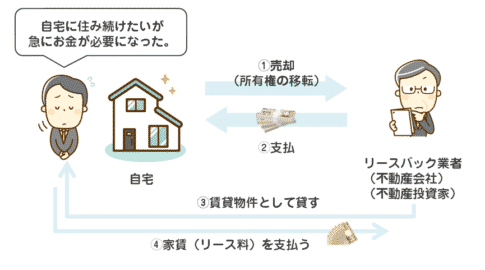

リースバックとは?

を言います。

ご自宅を売却しながらも、売却後も住み続けられるのが「リースバック」です。

- リースバック業者に売却することで → 売却代金が入手できる

- リースバック業者から元ご自宅を賃貸物件として借りることで → 家賃を支払う必要が出てくる

という仕組みになっており

- 売却時点での物件(ご自宅)の評価額の7割前後の売却代金

を手に入れることができます。

リバースモーゲージの仕組み

リバースモーゲージとは?

を言います。

持ち家を担保にして、お金を借りることでまとまった資金の調達が可能になります。

お金を借りる方法としては

- 一括借入

- カードローンタイプで極度額の範囲内で好きな時に借入

- 年金タイプで毎月一定額を借入

という3パターンがあり、

お金を返済するタイミングは

- 契約者が死亡した時

- 転居などにより担保不動産を売却されるとき

- 借入が不要になり、繰り上げ返済するとき

お金を返済する方法としては

- 繰り上げ返済により少しずつ返済

- 契約者が現金一括払い

- 担保不動産を売却して返済

という選択肢があります。

基本的には

- 持ち家を担保にして、評価額の範囲内で必要な資金を借りて、借りた人が亡くなったタイミングで、金融機関が持ち家を売却して返済する形のローンのこと

を「リバースモーゲージ」と呼びます。

持ち家のリースバックとリバースモーゲージの同じ点

1.持ち家を利用してまとまった資金が手に入る

- リースバック → 持ち家の売却代金

- リバースモーゲージ → 持ち家を担保にした借入金

という形で

持ち家を利用してまとまった資金を手に入れることができます。

2.資金使途自由

- リースバック → 持ち家の売却代金ですので、何に使っても構いません。資金使途自由

- リバースモーゲージ → 基本的には資金使途自由です。※事業性資金はNG

どちらも、事業資金以外でしたら、資金使途自由ですので、借りた資金は何に使っても構いません。

- 医療費

- 介護費

- 老後の生活資金

- 万が一の際の費用

- 住宅の建て替え

- 住宅のリフォーム

- 旅行費用

などに利用することができます。

3.自宅に住み続けられる

- リースバック → 持ち家の売却 → 売却後に賃貸で借りる

- リバースモーゲージ → 持ち家を担保にした借入

ですから、どちらの方法を選んでも

となっています。

4.働いていない方でも、年金受給者でも、高齢者でも、利用できる

- リースバック → 持ち家の売却

- リバースモーゲージ → 持ち家を担保にした借入

ですから、どちらも

- 「持ち家の資産価値」がしっかりある

- 住宅ローンが完済済、もしくは持ち家の資産価値よりも、住宅ローン残高がすくjない状態

であれば、利用できるサービスです。

そのため、60歳を超えた高齢者でも、利用できる資金調達方法となっています。

5.借りられる金額はほぼ同じ

- リースバック → 持ち家の売却

- リバースモーゲージ → 持ち家を担保にした借入

ですが

- リースバック → 持ち家の売却額 = 市場価格の5割~7割

- リバースモーゲージ → 持ち家の担保評価 = 市場価格の5割~7割

と、金融機関やリースバック業者によって、評価・鑑定方法が違うため、多少の違いはあるのですが、概ね不動産売買の市場価格の5割~7割に収まることが多いようです。

リースバックでも、リバースモーゲージでも、手に入れられるお金はそれほど差がないのです。

持ち家のリースバックとリバースモーゲージの違い

1.持ち家の所有権の違い

- リースバック → 持ち家の売却

- リバースモーゲージ → 持ち家を担保にした借入

ですので

- リースバック → 持ち家の所有権はリースバック業者に移る

- リバースモーゲージ → 持ち家の所有権は、契約者のまま変更なし

となります。

優劣があるわけではありませんが

- お金を借りた後も、ご自宅の所有権を持ち続けられるのがリバースモーゲージ

- お金を受け取った後は、ご自宅の所有権を手放さなければならないのがリースバック

です。

2.年齢制限の違い

- リースバック → 年齢制限なし

- リバースモーゲージ → 一定の年齢以上(55歳以上、60歳以上、70歳以上)でないと利用できない^

設定になっています。

リバースモーゲージの場合は、借入であって、死亡時に持ち家を売却して返済することになります。

借入をする方が若すぎると、いつまで経っても金融機関は資金を回収できませんし、物件の担保価値分の資金を使い切ってしまって、回収できなくなるリスクもあります。

そのため、リバースモーゲージには、一定の年齢以上という年齢制限があるのです。

リースバックの場合は、年齢制限はほぼありませんが、住宅ローンが完済している、住宅ローンの残債が少額という条件でないと借りられないため、50歳を超えている高齢の方でないとなかなか利用できないのが現状です。

3.資金調達後の返済額の違い

- リースバック → 持ち家の売却後、リースバック業者に家賃を支払う必要がある

- リバースモーゲージ → 借入後、利息の返済が必要になる

例:2,000万円の市場価格のご自宅で試算する場合

リースバック

- 買取価格 = 2,000万円 × 70% = 1,400万円

- 毎月の家賃 = 1,400万円 × 期待利回り:7.0% / 12カ月 = 8.1万円

リバースモーゲージ

- 借入可能額 = 2,000万円 × 70% = 1,400万円

- 毎月の返済額 = 1,400万円 × 利息:年率3.0% / 12カ月 = 3.5万円

という計算になります。

4.資金調達後の費用負担の違い

資金調達後の所有権を見ると

- リースバック → 持ち家の所有権はリースバック業者に移る

- リバースモーゲージ → 持ち家の所有権は、契約者のまま変更なし

と、リースバックのみ所有権を手放すことになります。

持ち家でなくなるということですから

- 固定資産税

- 火災保険料

- 地震保険料

- 修繕費(オーナーであるリースバック業者が負担)

等の費用負担がリースバックではなくなります。

リバースモーゲージは借入であって、所有権はご自身のままですので

- 固定資産税

- 火災保険料

- 地震保険料

- 修繕費

は自分で負担しなければなりません。

5.不動産価値の下落リスクの違い

リバースモーゲージは、毎年不動産価値の見直しが入ります。

東京スター銀行リバースモーゲージ「充実人生」

ご融資極度額は年に 1 回見直しをさせていただきます。

ご融資極度額の見直しは当行所定の担保評価により行い、見直し後の評価額が前年度の評価額を下回る場合、ご融資極度額を担

保評価額と同額まで縮減させていただくことがございます。

ご融資極度額の縮減により、お借り入れ残高が極度額を上回った場合には、超えた金額について1年以内に一括または分割でご返

済いただきます。

とあるように

- 評価額の見直しが発生する

- 評価額の見直しによって評価額が下がると、借入の限度額も下がる

リスクがあるのです。

6.金利変動リスクの違い

リースバックは、借入ではないため、金利変動と家賃には、明確な連動性はありません。

リバースモーゲージの場合は、金利タイプが「変動金利」が多いため、金利が上昇すれば、毎月返済する利息部分の返済額が増加します。

7.資金調達方法の選択肢の違い

- リースバック → 銀行振込、もしくは現金による売却時の一括払い

- リバースモーゲージ

- 一括借入

- カードローンタイプで極度額の範囲内で好きな時に借入

- 年金タイプで毎月一定額を借入

とリバースモーゲージの方が選択肢が多いです。

8.審査の違い

基本的には

- リースバック → 物件の評価額が住宅ローン残高より大きい場合に利用可能

- リバースモーゲージ → 物件の評価額が住宅ローン残高より大きい場合に利用可能

と同じように

しかし、リバースモーゲージの方が

- 物件のエリアが首都圏に限定されている

- 借入者の年収条件が設定されている

など、銀行が主体のローンですので、若干審査は厳しく設定されている傾向があります。

あくまでもローンですので、すでに借入額が多い方などは、リバースモーゲージを利用できないケースが多いです。

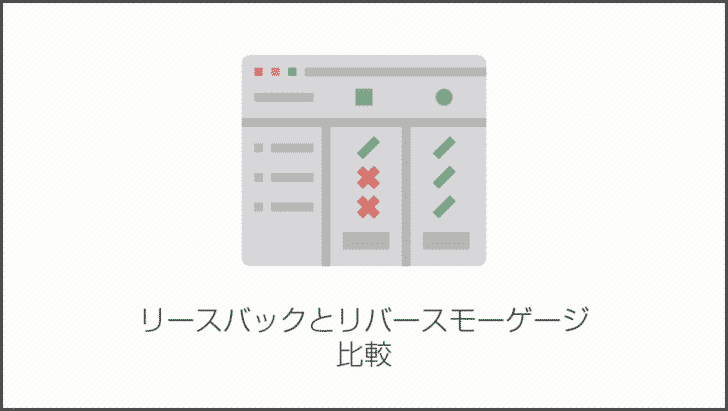

リースバックとリバースモーゲージ比較

| 比較項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 利用者 | 持ち家を持っている方で、住宅ローンの残債よりも物件の評価額が高い方 | 持ち家を持っている方で、住宅ローンの残債よりも物件の評価額が高い方 一定の年齢以上の方 ※その他収入条件があるケースがある |

| 資金調達可能額 | 物件の評価額の5割~7割 | 物件の評価額の5割~7割 |

| 資金調達方法 | 売却時に一括受取 | 借入時に一括借入 カードローンで自由なタイミングで借入 年金タイプで毎月一定額を借入 |

| 契約期間 | 売却時のみ売買契約、その後は賃貸契約が2年ごとに更新 | 終身 |

| 物件の所有権 | 所有権なし。リースバック業者に移行 | 所有権あり |

| 利用後の返済 | 家賃の支払いが発生 | ローンの利息返済が発生 死亡時に全額の一括返済 |

| 利用後の選択肢 | 住み続ける 退去する 買い戻す(再購入する) |

死亡時に一括返済 配偶者による借り換え 相続人による返済 |

| 審査 | 甘い | やや甘い リースバックよりは厳しい設定 |

| 資金使途 | 自由 | 自由 ※事業性資金、投資資金を除く |

| 提供主体 | リースバック業者(大手企業が多い) | 銀行 |

| 諸費用 | 事務手数料 不動産仲介手数料 登記費用 印紙税 |

事務手数料 担保管理料 登記費用 印紙税 |

| 価格下落リスク | なし | あり |

| 金利変動リスク | なし | あり |

まとめ

不動産リースバックとリバースモーゲージには

同じ点には

- 持ち家を利用してまとまった資金が手に入る

- 資金使途自由

- 自宅に住み続けられる

- 働いていない方でも、年金受給者でも、高齢者でも、利用できる

- 借りられる金額はほぼ同じ

違う点には

- 持ち家の所有権の違い

- 年齢制限の違い

- 資金調達後の返済額の違い

- 資金調達後の費用負担の違い

- 不動産価値の下落リスクの違い

- 金利変動リスクの違い

- 資金調達方法の選択肢の違い

- 審査の違い

が挙げられます。

基本的には、大きな優劣はありませんが

利用後の毎月の返済負担を軽減したい方にはリバースモーゲージの方がおすすめですし、リバースモーゲージの審査に通らない方、審査に不安がある方にはリースバックをおすすめします。

どちらも、メリットデメリットがあるので、両方を選択肢に残しながら、相見積もりを取って、有利な条件の方を選択すると良いでしょう。相見積もりを取ることで、リースバックで「手に入る売却代金」と「支払う家賃」、リバースモーゲージで「借りられる金額」と「支払う利息」、またどちらも「審査に通るかどうか?」が明確になるのです。

大切なご自宅を利用して資金調達するのですから、リバースモーゲージ2社、リースバック業者2社ぐらいは相見積もりを取って、条件を出してから、じっくり検討することをおすすめします。焦って決めるようなものではなく、かかる費用、受け取れる費用、今後の選択肢、家族への説明、踏まえて、明確な数字をもって検討すべきものです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「持ち家をリースバックするのとリバースモーゲージを利用するので、得られるメリットとデメリットについて教えてください。」