債務整理や任意整理をしている最中、またはしていた過去がある場合に不動産担保ローンは借りられるのか、不安な方も多いかともいます。今回は、「債務整理中(任意整理中)」でも不動産担保ローンは借りられるのか、「債務整理中(任意整理中)」でも利用可能な不動産担保ローンも合わせて解説します。

「債務整理(任意整理)」とは?

債務整理とは

を言います。

任意整理とは

を言います。

債権者にとっても、債務者が「まったく返済できない状態」に陥ってしまうことは、貸し倒れになってしまうため、望まない状況なのです。

債務者が「まったく返済できない状況」になって、貸したお金が元本も戻らずに貸し倒れになるよりは、利息を免除したり、返済期間を長くして毎月の返済負担を減らすことで、元本でも戻ってくる方が良いのです。

そのため、「任意整理」という手続きが成立するのです。

「任意整理」は、債権者と債務者の調整作業ですので、直接の話し合いもできますが、一般的に弁護士や司法書士などの専門家が仲介者として、調整するものです。

「任意整理」では、過去に払い過ぎていた利息(利息制限法の金利を超えたグレーゾーン金利での利息)があった場合に「過払い金返還請求」も同時に行い、払いすぎた利息を取りもどすこともできます。

「任意整理」は、弁護士や司法書士に依頼してから手続きに要する期間は、3カ月から6カ月ほどかかります。弁護士や司法書士が債務をすべて洗い出して、すべての債権者と直接交渉しなければならないため、それなりの時間がかかるのです。

当然、この期間中に追加で資金が必要になるケースもあり、「不動産担保ローンを借りたい」という状況も起こりうるのです。

「債務整理中(任意整理中)」でも不動産担保ローンは借りられるのか?

「債務整理中(任意整理中)」という中にも

- 弁護士や司法書士が債権者と交渉中

- 弁護士や司法書士が債権者と和解成立後

という2つの状況が考えられます。

弁護士や司法書士が債権者と交渉中の場合

任意整理をする場合に弁護士や司法書士に依頼すると、契約の中に「新たな融資を受けることは禁止」という項目が記載されることになります。

弁護士や司法書士にとっても、借入がある債権者と交渉中に、別の債権者が増えてしまったら、交渉先が増えると同時に借金総額が増えていることになるため、すでに交渉中の債権者にも不利益が生じてしまい、交渉がまとまらなくなってしまう可能性が高いからです。

つまり、不動産担保ローン会社としての問題ではなく、任意整理を依頼している弁護士・司法書士との契約の問題で、「不動産担保ローンの利用はできない」のです。

弁護士や司法書士に黙って、不動産担保ローンを借りてしまえば、契約違反となり、弁護士や司法書士は任意整理を打ち切ってしまいます。

弁護士や司法書士が債権者と和解成立後

弁護士や司法書士が債権者と和解成立後であれば、和解条件に「追加の借入をしない」などの条項がなければ、不動産担保ローンを借りることに問題はありません。

次に問題となるのは不動産担保ローン会社の審査です。

一般的に

銀行・大手企業・上場企業グループの不動産担保ローン会社の場合

→ 弁護士や司法書士が債権者と和解成立後であっても、審査に通さない

ケースが少なくありません。

「債務整理(任意整理)をしているという状況自体が、返済能力がない証左」として、不動産担保ローンの審査を通さないケースが多いのです。

債務整理(任意整理)をすると個人信用情報にその旨の情報が記録されます。正規の金融機関であれば、不動産担保ローンの申込時に必ず、自社が加盟している信用情報機関の個人信用情報を確認するため、その段階で「債務整理(任意整理)をしている」事実が判明してしまうのです。

一方で

中小企業規模の不動産担保ローン会社の場合

例:日宝

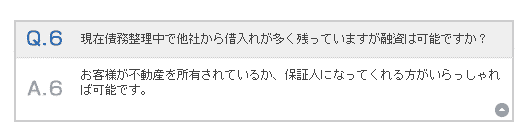

現在債務整理中で他社から借入れが多く残っていますが融資は可能ですか?

お客様が不動産を所有されているか、保証人になってくれる方がいらっしゃれば可能です。

例:ワコーファイナンス

現在債務整理中ですが融資は可能ですか?

お客様が不動産を所有されているか、保証人になってくれる方がいらっしゃればご相談ください。

とあるように

- 融資した不動産担保ローンの資金で、債務を完済すること

- 第三者の保証人を立てること

などを条件に「債務整理(任意整理)中」でも、不動産担保ローンが利用できる不動産担保ローン会社もあります。

そもそも、不動産を持っていても、債務整理をしたら、競売で売却されてしまうのでは?

「債務整理中(任意整理中)」に不動産担保ローンを利用する、ということは、その時点で「不動産」を持っているということになりますが

と疑問を持つ方もいるかと思います。

債務整理の「自己破産」の場合には

保有する財産を一回整理(売却)してから、借金を返済し、それでも残った借金に対して「免責(返済の免除)」が認められる手続きです。

そのため、自己破産をする場合には、お持ちの不動産も売却しなければなりません。

債務整理の「任意整理」の場合には

任意整理は、あくまでも、債権者と債務者の個別交渉ですので、交渉内容にもよりますが

ものです。

注意点

注意しなければならないのは、任意整理の交渉中に債権者が「不動産を持っているのであれば、それを売却して返済してくれれば良いのでは?」と、不動産をお持ちでない場合と比較すると、強気に出てくることがあります。そのため、任意整理の交渉がうまく進まない、条件が悪くなる可能性はあるのです。

過去に「債務整理(任意整理)」経験がある場合に不動産担保ローンは借りられるのか?

過去に「債務整理(任意整理)」経験がある場合の不動産担保ローンの借入では

- 個人信用情報への掲載がある

- 個人信用情報への掲載がない

が大きな影響を与えます。

前述した通りで不動産担保ローン会社が不動産担保ローンの審査をするときに真っ先に確認するのが「個人信用情報」です。

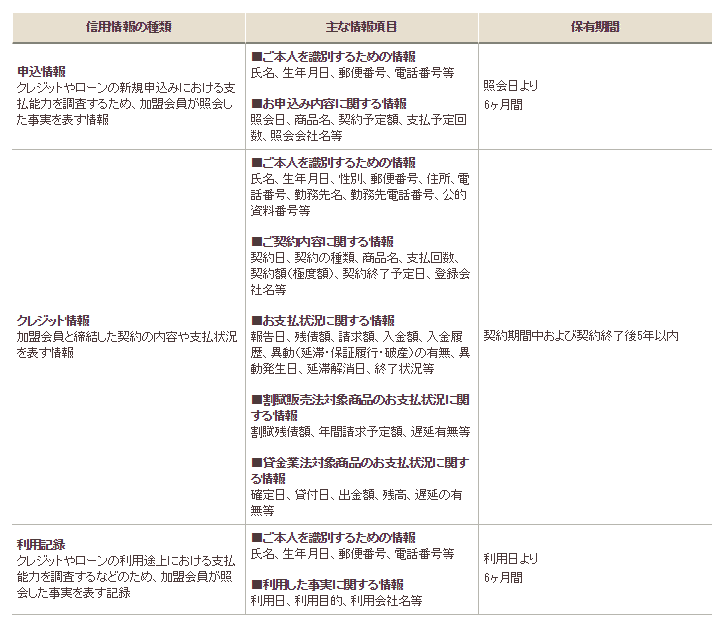

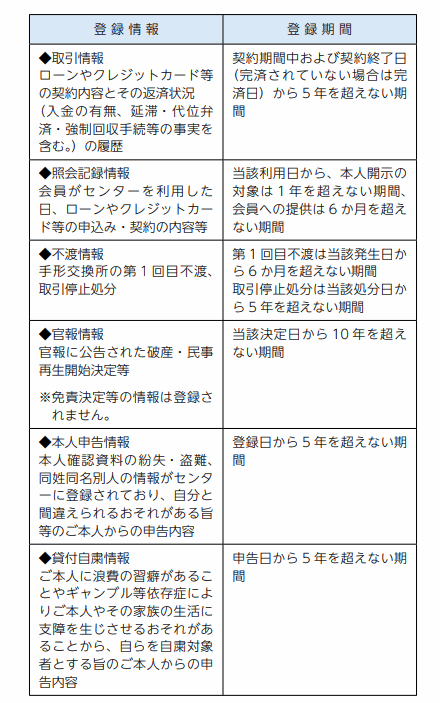

個人信用情報には、掲載の「時効」があり

CIC

クレジット情報:加盟会員と締結した契約の内容や支払状況を表す情報

→ 契約期間中および契約終了後5年以内

JICC

返済状況に関する情報:入金日、入金予定日、残高金額、完済日、延滞等

取引事実に関する情報:債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等→ 契約継続中及び契約終了後5年以内

(ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内)

KSC

取引情報◆

ローンやクレジットカード等の契約内容とその返済状況無(入金の有無・延滞・代位弁済・強制回収手続等の事実を含む)の履歴。→ 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間

と、どの個人信用情報機関であっても「契約終了後5年」というのが個人信用情報の掲載の事項なのです。

と考えて良いのです。

「債務整理後(任意整理後)」5年を経過していない場合

前述した債務整理中の不動産担保ローン利用と同じように

- 銀行・大手企業・上場企業グループの不動産担保ローン会社 → 審査が通らない可能性が高い

- 中小企業規模の不動産担保ローン会社 → 審査が通る可能性がある

形になります。

中小企業規模の不動産担保ローン会社の場合、大手の不動産担保ローン会社よりも、申し込んでくる方が少ないため、信用情報には目をつぶって、きちんとした価値のある不動産を持っていれば、審査に通すところが多いのです。

ただし、信用情報がきれいな方と比較すると、融資条件(金利、掛け目)は悪くなります。

「債務整理中(任意整理中)」でも不動産担保ローンを借りる方法

方法その1.(交渉中)弁護士・司法書士に相談の上、中小企業規模の不動産担保ローン会社に申し込む

交渉中の場合は、弁護士や司法書士に相談なしに不動産担保ローンを申し込むと契約解除の可能性が出てきます。

任意整理を依頼している弁護士や司法書士に「不動産担保ローンを利用しなければならない理由」を話したうえで、許可を得てから、審査の甘い中小企業規模の不動産担保ローン会社に申し込むことをおすすめします。

方法その2.(交渉成立後)中小企業規模の不動産担保ローン会社に申し込む

任意整理が合意できて、契約条件の見直しが終わった後であれば、弁護士や司法書士に相談なしに不動産担保ローンを利用することができます。

その上で、審査の甘い中小企業規模の不動産担保ローン会社に申し込むことをおすすめします。

方法その3.(不動産をお持ちでない場合)ご両親やご兄弟など不動産を提供してくれる方を見つけて、不動産担保ローン会社に申し込む

- 元々、不動産をお持ちでない

- 任意整理の過程で不動産を売却している

という方の場合は、不動産担保ローンを利用するためには不動産を提供してくれるご家族・親戚を見つける必要があります。

- 不動産を提供してくれる

- 連帯保証人になってくれる

方がいれば、家族の不動産を担保にして借りられる不動産担保ローン会社に申し込みましょう。

方法その4.個人信用情報の記録が消えるのを待つ

前述した通りで

個人信用情報の任意整理の履歴が消えるのは、5年です。

5年経過してから申し込めば、大手や銀行系の不動産担保ローン会社も含めて、利用できる可能性が出てきます。

方法その5.不動産担保ローンはあきらめて、「売却」もしくは「リースバック」を選択する

上記の方法が取れない場合で、それでも資金が必要な場合には

- 売却

- リースバック

という方法が考えられます。

「売却」すれば、売却した資金が入ってきます。

また、「どうしても自宅を売却できない、売却したくない。」という場合には、売却したうえで賃貸で自宅に住み続けられる「リースバック」という選択肢もあります。「リースバック」であれば、後から「買い戻し」もできるのです。

不動産担保ローンの借り入れをしなくても、資金調達をする方法はあるのです。

まとめ

「債務整理中(任意整理中)」でも不動産担保ローンは借りられる?

債務整理(任意整理)中の不動産担保ローンの借り入れはできます。

ただし、

- 交渉中の場合には、弁護士や司法書士の許可が必要になる(契約で禁止されているため)

- 銀行や大手の不動産担保ローン会社は利用できない可能性が高い

- 債務整理(任意整理)後も、5年間は個人信用情報に記載され借り入れが難しくなる

という点に注意が必要です。

債務整理(任意整理)中に不動産担保ローンを利用するのであれば、審査が甘い中小企業規模の不動産担保ローン会社がおすすめです。

また、どうしても、債務整理(任意整理)中にまとまったお金が必要で、かつ不動産担保ローンの審査になかなか通らないというのであれば「売却」や「リースバック」を検討すると良いでしょう。不動産担保ローンにこだわる必要はないのです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「任意整理中ですが、不動産担保ローンは借りられますか?」

「過去に債務整理をした経験がありますが、不動産担保ローンは借りられますか?」