「共有持分(共有名義)」の不動産を担保に不動産担保ローンを借りることはできるのでしょうか?「共有持分(共有名義)」の不動産でも利用可能な不動産担保ローンについても解説します。

共有持分とは?

共有持分(共有名義)とは?

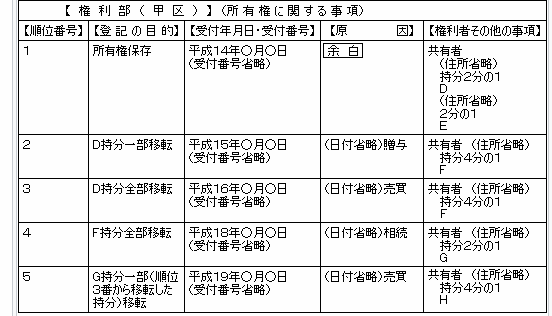

不動産登記の登記事項証明書にも

所有権に関する事項に「持ち分」「共有者」が記載される仕組みとなっています。

共有持分の発生するケース

なぜ、共有持分という状態が生まれるかというと・・・

- 夫婦で資金を出し合って、マイホームを購入する

- 親や兄弟姉妹で資金を出し合って、不動産を購入する

- 相続で、不動産を相続人複数人で共有する

- マンションの共有部分

- 知り合いと資金を出し合って、不動産を購入する

など、が考えられます。

共有持分の決まり方

基本的に

ことがほとんどです。

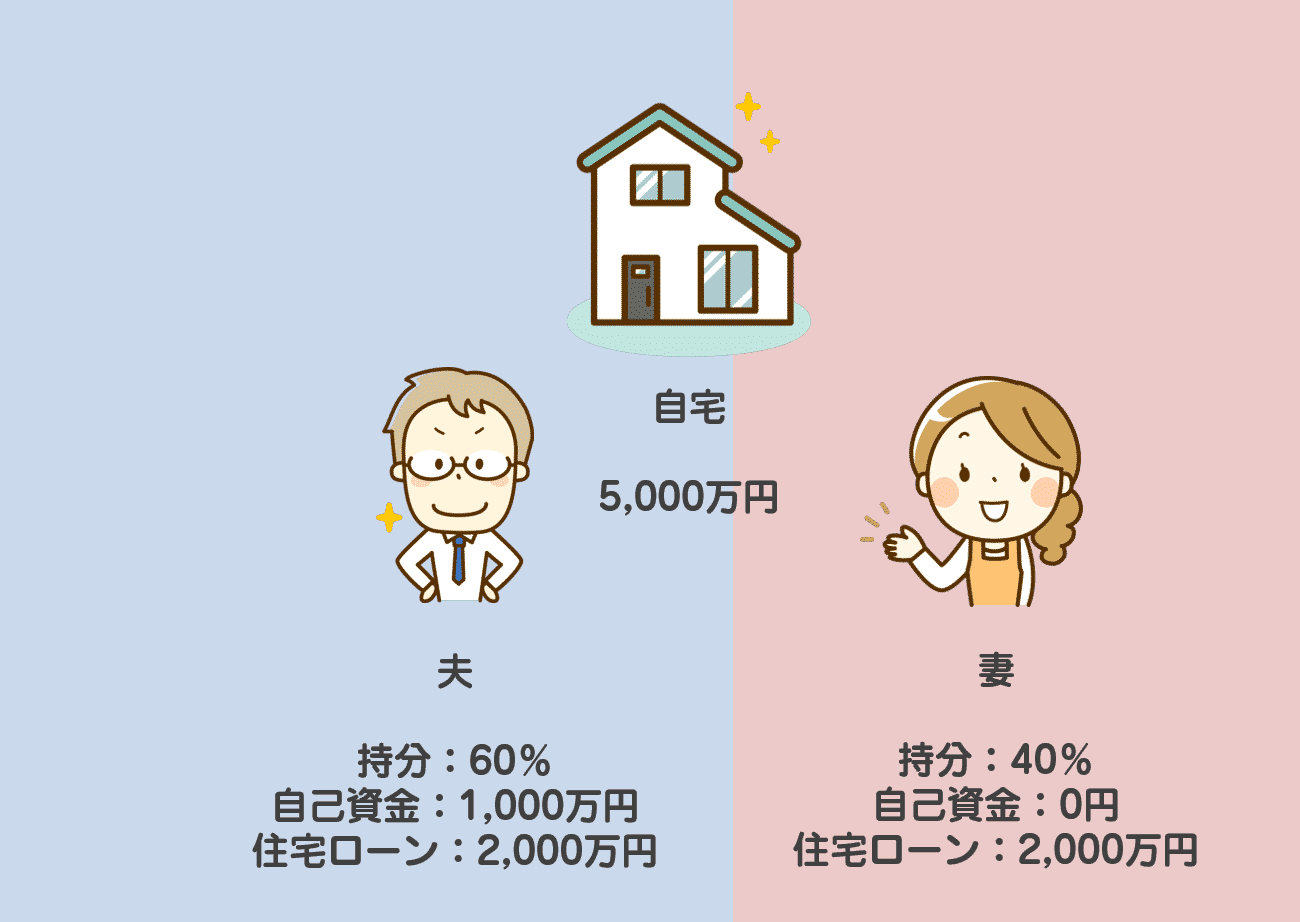

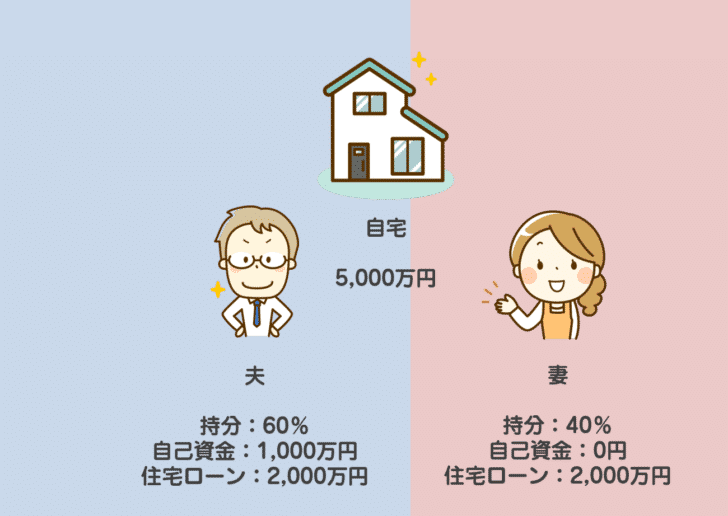

例:夫婦で一つの物件を購入する場合

- 購入物件:5,000万円

- 夫の拠出する自己資金:1,000万円

- ペアローンで夫が借り入れる金額:2,000万円

- ペアローンで妻が借り入れる金額:2,000万円

で、夫婦で一つのマンションを購入する場合

夫の負担額:3,000万円

妻の負担額:2,000万円

- 夫の持分 = 3,000万円 / 5,000万円 = 60%

- 妻の持分 = 2,000万円 / 5,000万円 = 40%

と決まるのです。

例:親子で相続をする場合

- 相続物件:5,000万円のマンション

- 相続人:妻、息子2名

- 相続割合:妻50%、長男25%、次男25%

- 相続税:なし

で相続をした場合

- 妻の持分:50%

- 長男の持分:25%

- 次男の持分:25%

となります。

「共有持分」の不動産で不動産担保ローンを借りることはできるの?

できます。

SBIエステートファイナンス不動産担保ローン

持分所有を担保に融資を受ける事はできますか?

所有権を共有されている方が連帯保証人となられる際は持分所有不動産を担保にご融資させていただく事も可能です。お気軽にご相談ください。

AGビジネスサポート不動産担保ローン

共有名義の場合は共有者の保証が必要か。

共有者様の連帯保証および担保提供が、原則必要となります。

日宝不動産活用ローン

家族と共有で持っている自宅を家族に内密で借入れしたいのですが

当社は、お客様の持分のみの場合はもちろん家族に内密でのご融資も可能です。

三鷹産業不動産担保ローン

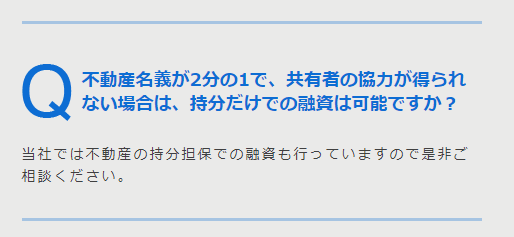

不動産名義が2分の1で、共有者の協力が得られない場合は、持分だけでの融資は可能ですか?

当社では不動産の持分担保での融資も行っていますので是非ご相談ください。

つばさコーポレーション不動産活用ローン

Q.自宅を担保に融資を受けたいのですが、名義が妻(主人)と共有で自分の持分だけでもご融資可能なのでしょうか?

A .持分融資も可能です。

と、多くの不動産担保ローン会社で、条件の違いはあるにせよ

と記載されています。

「共有持分」の不動産で不動産担保ローンを借りる際の注意点

注意点その1.共有持分者の連帯保証、物上保証が必要

上記の不動産担保ローン会社の回答を見ても

所有権を共有されている方が連帯保証人となられる際は持分所有不動産を担保にご融資させていただく事も可能です。お気軽にご相談ください。

共有者様の連帯保証および担保提供が、原則必要となります。

とある通りで

となっているケースが少なくありません。

連帯保証人とは

を言います。

通常の保証人の場合

- 「催告の抗弁」=「まずは債務者に請求してください。」と主張する権利

- 「検索の抗弁」=「まずは債務者の財産を取り立ててから請求してください。」と主張する権利

- 保証人が複数いる場合、保証人は残債務を保証人の人数で割った分までの返済義務

という権利があるのですが、連帯保証人にはそれが全くありません。有無を言わさず、借金を肩代わりしなければならないのです。

物上保証人とは

を言います。

現実的には家族関係の共有持分でないと難しい

- 連帯保証人も、

- 物上保証人も、

共有持分者にメリットがなければ、容易になってもらえるものではありません。

あくまでも

- 夫婦で購入した不動産

- 親や祖父母から兄弟が相続した不動産

などで

家族や親せきが、自分以外の共有持分の所有者である場合に「連帯保証人」「物上保証人」になってもらって、不動産担保ローンの借入が可能になる

というのがベースなのです。

「連帯保証人」「物上保証人」になってもらうときは迷惑をかけないことが大前提

「連帯保証人」「物上保証人」になってもらって、共有持分の不動産で不動産担保ローンを借りたとしても、その返済が滞ってしまったら

お願いしてなってもらった「連帯保証人」「物上保証人」が

- 借金を肩代わりする

- 不動産を手放す

ことになってしまいます。

一部の不動産担保ローンでは、「連帯保証人」「物上保証人」が不要!?

前述した「日宝不動産活用ローン」の場合

家族と共有で持っている自宅を家族に内密で借入れしたいのですが

当社は、お客様の持分のみの場合はもちろん家族に内密でのご融資も可能です。

となっていますが、

注意点その2.共有持分の不動産担保ローンの場合、融資条件が悪くなる!?

基本的に

- 共有持分の不動産を担保に不動産担保ローンを借りるケース

- 自分が所有する不動産を担保に不動産担保ローンを借りるケース

では

- 掛け目(融資可能額)

- 金利

が変わってくる可能性があります。

なぜならば

- 共有持分の不動産は、売却額が相場の50%~70%に下がる

- 共有持分の不動産は、買い手がつきにくい

からです。

共有持分(共有名義)の不動産の場合は、立て替え、リフォーム、賃貸募集など、何をするにしても、共有者の同意が必要になってきてしまい、自由度がかなり下がってしまうため、不動産投資かからは敬遠されてしまうのです。共有者同士の意見が異なる場合、何もできない塩漬けの状態になってしまい、不動産投資家目線では大きなリスクなのです。

「連帯保証人」「物上保証人」があれば、それほど条件は変わらないはずですが

「連帯保証人」「物上保証人」がない場合は

- 掛け目(融資可能額)が大幅に下がる

- 金利が高くなる

ことは、覚悟しておく必要があります。

「共有持分」の不動産で不動産担保ローンを借りる方法

方法その1.自分以外の共有者に「連帯保証人」「物上保証人」になってもらって、不動産担保ローンを借りる

一般的に

- 共有者が「連帯保証人」「物上保証人」になる

のであれば、ほとんどの不動産担保ローンでは「共有持分」の不動産での借り入れが可能になります。

前述した不動産担保ローン会社以外でも、相談してみるとOKのところがほとんどです。

方法その2.「連帯保証人」「物上保証人」が不要な不動産担保ローンに申し込む

「連帯保証人」「物上保証人」が不要で、ご自身の共有持分だけを担保にできる不動産担保ローン会社は多くはありません。

- ノンバンクの中でも、大手ではなく、中小の不動産担保ローン会社

になってしまいます。

前述した

などに相談してみると良いでしょう。

ただし、融資条件は、自分のみの所有権の不動産と違って

- 限度額が小さくなる

- 金利が高くなる

可能性があることは、理解しておく必要があります。

方法その3.自分の共有持分のみ売却する

民法249条

各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

というものがあります。

「持ち分に応じた使用」には、「売却」も含まれるのです。

土地や建物の共有財産全部の売却には、共有者全員の同意が必要になりますが、自分の共有部分だけの売却であれば、共有者の同意は不要なのです。

「自分以外の共有者が「連帯保証人」「物上保証人」になってくれないと不動産担保ローンが借りられない。」

というのであれば

「自分の共有持分のみの売却」には

自分以外の共有者に知られたくないのであれば

- 不動産売買をしている不動産会社に依頼して売却する

という方法がありますが

- 自分以外の共有者に知られても良い

- 自分以外の共有者がある程度資金的に余裕がある

というのであれば、「自分以外の共有者に売却を依頼する」というのも、賢い方法です。自分以外の共有者も「持分割合が高まる」「自分一人の所有物になる」のであれば、メリットがあるからです。

方法その4.「自分以外の共有者」からお金を借りる

「自分以外の共有者」に「自分の共有持分」を担保に差し出して、お金を借りることも可能です。

前述した通りで、自分以外の共有者にとっては、「持分割合が高まる」「自分一人の所有物になる」のであれば、メリットがあります。

そのため、事情を話して、万が一返済が滞ったら、「自分の共有持分」を譲渡するということで契約を交わして、お金を借りることも賢い方法と言えます。

まとめ

共有持分(共有名義)とは?

- 一つの不動産を複数の人が所有(共有)している状態のことを言います。所有者(共有者)それぞれが持っている持分のことを「共有持分(共有名義)」と呼びます。

「共有持分」の不動産で不動産担保ローンを借りることはできるのですが

- 共有持分者の連帯保証、物上保証が必要

- 共有持分の不動産担保ローンの場合、融資条件が悪くなる!?

という点に注意が必要です。

「共有持分」の不動産で不動産担保ローンを借りる方法としては

- 方法その1.自分以外の共有者に「連帯保証人」「物上保証人」になってもらって、不動産担保ローンを借りる

- 方法その2.「連帯保証人」「物上保証人」が不要な不動産担保ローンに申し込む

- 方法その3.自分の共有持分のみ売却する

- 方法その4.「自分以外の共有者」からお金を借りる

があります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「共有名義って何ですか?」

「共有持分でも、不動産担保ローンは借りられますか?」

「共有持分でも利用可能な不動産担保ローン会社を教えてください。」