「不動産担保ローンを利用したいけど、自分が所有する不動産がない。」こういう場合は、当然不動産担保ローンの利用をあきらめてしまう方も多いのですが、実際には親や兄弟、祖父母、共有持分など自分が保有する不動産以外でも不動産担保ローンの担保にできるのです。その仕組みを解説します。

親の不動産でも不動産担保ローンが借りられるって本当?

不動産担保ローンによって「どこまでの不動産を担保にできるのか?」が異なりますが

- 配偶者の保有する不動産

- 両親の保有する不動産

- 祖父母の保有する不動産

- 兄弟の保有する不動産

- 共有持分の不動産

- 経営する会社の役員の保有する不動産

・・

など、ご自身が保有する不動産以外も、担保にすることができるのです。

実際に各不動産担保ローンのウェブサイトを見てみると

例:東京スター銀行スター不動産担保ローン

ご本人または配偶者、実父母、実兄弟姉妹の所有する不動産に、当行を抵当権者とする抵当権を設定していただきます。

- 「配偶者」所有の不動産 → ○

- 「実父母」所有の不動産 → ○

- 「実兄弟姉妹」所有の不動産 → ○

例:SBIエステートファイナンス不動産担保ローン

自分の所有する不動産ではないのですが申込はできますか?個人法人不動産事業者

ご親族、あるいは経営されている会社の役員様等の不動産を担保とする際はご融資のご相談をすすめさせていただく事は可能です。お気軽にご相談ください。

- 「配偶者」所有の不動産 → ○

- 「実父母」所有の不動産 → ○

- 「実兄弟姉妹」所有の不動産 → ○

- 「親族」所有の不動産 → ○

- 「経営する会社の役員」所有の不動産 → ○

親族とは

民法では「六親等内の血族」「配偶者」「三親等内の姻族」を親族と定義しているため、かなり広い親戚が対象になります。実際に借りられるかどうかは、不動産担保ローン会社への確認が必要です。

例:AGビジネスサポート不動産担保ローン

自分名義ではない不動産でも融資可能か。

問題ありませんが、物件所有者様の担保提供と連帯保証が、原則必要となります。

- 「配偶者」所有の不動産 → ○

- 「実父母」所有の不動産 → ○

- 「実兄弟姉妹」所有の不動産 → ○

- 「親族」所有の不動産 → ○

- 「経営する会社の役員」所有の不動産 → ○

- 「第三者」所有の不動産 → ○

例:セゾンファンデックス/事業者向け不動産担保ローン

法人、代表者または代表者の親族が所有する不動産

法人所有の不動産を担保にご融資した実績も多数ございます。お気軽にご相談ください。

- 「配偶者」所有の不動産 → ○

- 「実父母」所有の不動産 → ○

- 「実兄弟姉妹」所有の不動産 → ○

- 「親族」所有の不動産 → ○

- 「経営する会社」所有の不動産 → ○

つまり、ほとんどの不動産担保ローンでは

- 配偶者

- 実父母

- 実兄弟姉妹

- 親族

の所有する不動産を担保にして、不動産担保ローンを借りることができることになります。

不動産担保ローン会社によっては

- 経営する会社の役員

- 第三者

の所有する不動産を担保にして、不動産担保ローンを借りることができます。

つまり、誰の不動産でも、担保にすることができることを意味しています。

当然ですが、勝手に他人の不動産を担保にすることはできません。

自分以外の人が所有する不動産を担保に不動産担保ローンを借りる場合には

- 不動産所有者の同意

- 所有する不動産への抵当権設定

- 不動産所有者の連帯保証

が必要になるのです。

不動産担保ローンを利用する場合には、不動産担保ローン会社は融資の際に不動産に抵当権を設定することになります。

登記情報の「権利部」に

- 原因

- 債権額

- 利息

- 損害金

- 債務者

- 抵当権者

- 共同担保

などの情報が記載され、これで公的に「抵当権」が融資をした「不動産担保ローン会社」に設定されたことになるのです。

抵当権設定に必要な書類は

- 抵当権設定登記申請書

- 登記原因証明情報

- 金銭消費貸借契約書

- 代表者事項証明書(資格証明書)

- 委任状(代理権限証書)

- 登記済証(または登記識別情報)

- 印鑑証明書(発行後、3カ月以内のもの)

- 住宅用家屋証明書(登録免許税の軽減の適用を受ける場合)

などがあるのですから、

「不動産所有者の同意」なくしては、手続きを進められないのです。

また、ほとんどの不動産担保ローン会社で、自分以外の人が所有する不動産を担保に不動産担保ローンを借りる場合には

のです。

例:東京スター銀行スター不動産担保ローン

保証会社や第三者による保証は原則として必要ありません。ただし、年収合算をなさる場合は年収合算者に、共有物件やご本人以外が所有する不動産を担保とされる場合は物件共有者や物件所有者の方に連帯保証人になっていただく必要があります。

連帯保証人とは

ことを意味します。

担保にした物件に抵当権を設定しているため、万が一主債務者(不動産担保ローンの借主)が返済できなくなった場合には、担保物件を競売などで売却して、返済に充当することが可能です。

しかし、担保物件を競売で売却したとしても、残債全額が弁済できるとは限りません。

不動産担保ローン会社に債務が残ってしまう可能性があるのです。これでは「貸し倒れ」が発生してしまうため、返済能力がない主債務者(不動産担保ローンの借主)の代わりに、不動産所有者に返済してもらうため、連帯保証人になってもらうのです。

つまり、自分以外の人が所有する不動産を担保に不動産担保ローンを借りる場合には

- 不動産所有者に同意してもらう

- 不動産所有者に不動産を担保提供してもらう

- 不動産所有者に連帯保証人になってもらう

という3つの条件をクリアしなければならないのです。

難しいため、自分以外の人が所有する不動産を担保に不動産担保ローンが利用できると言っても、利用できるのは

- 親

- 祖父母

- 兄弟姉妹

と言った近親者がほとんどになるのです。

例えば

というようなシチュエーションで利用することが多いのです。

のと同じことですので、気軽に担保提供をお願いするものではないのです。

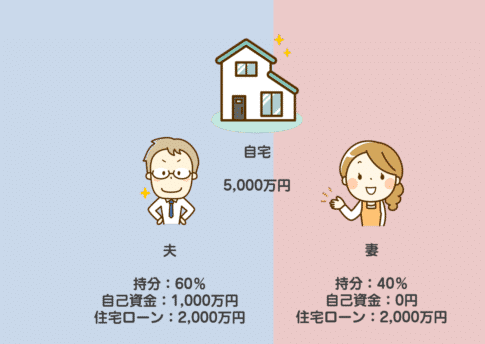

共有持分の不動産でも不動産担保ローンが借りられるって本当?

共有持分とは?

共有持分が発生するケースとは

- 夫婦でマイホームを資金を出し合って購入した。

- 親や兄弟と資金を出し合って不動産を購入した。

- 相続財産となる不動産を相続人全員で共同で相続した。

・・

このようなケースで、一つの不動産の所有者が複数人になり、共有物件となるのです。

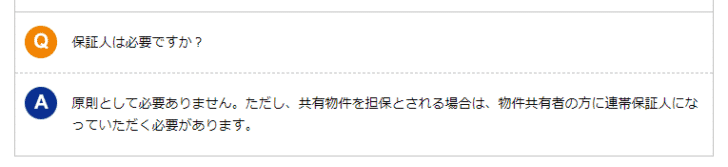

例:東京スター銀行スター不動産担保ローン

保証人は必要ですか?

原則として必要ありません。ただし、共有物件を担保とされる場合は、物件共有者の方に連帯保証人になっていただく必要があります。

共有物件を担保にできる

例:SBIエステートファイナンス不動産担保ローン

持分所有を担保に融資を受ける事はできますか?個人法人不動産事業者

所有権を共有されている方が連帯保証人となられる際は持分所有不動産を担保にご融資させていただく事も可能です。お気軽にご相談ください。

共有物件を担保にできる

例:AGビジネスサポート不動産担保ローン

共有名義の場合は共有者の保証が必要か。

共有者様の連帯保証および担保提供が、原則必要となります。

共有物件を担保にできる

例:セゾンファンデックス/事業者向け不動産担保ローン

不明

ただし、

共有物件を担保とされる場合は、物件共有者の方に連帯保証人になっていただく必要があります。

所有権を共有されている方が連帯保証人となられる際は持分所有不動産を担保にご融資させていただく事も可能です。

共有者様の連帯保証および担保提供が、原則必要となります。

とあるように

物件を共有している方の

- 連帯保証(必須)

- 担保提供(不動産担保ローン会社によって異なる)

が必要となっているのです。

共有物件全体を売却する場合

- 売却には、共有者全員の許可が必要

共有物件の共有持ち分のみを売却する場合

- 売却は、所有者本人意思のみで売却できる

という違いがあります。

と思う方も多いのですが

共有持ち分のみの売却は、所有者本人の意思のみでできるのですが、売却価格が大幅に下がってしまうのです。

となってしまいます。

共有物件の場合

- 自由に売却できない(共有者全員の同意が必要)

- 自由に使用できない(共有者との交渉が必要)

- 自由にリフォームができない(共有者全員の同意が必要)

- 共有者とのトラブルが発生しやすい

というデメリットがあるため、買い手がなかなかつかないのです。

不動産担保ローン会社としても、「共有持ち分のみ」に抵当権を設定したとしても、融資額全額を回収できない可能性が高くなってしまうので「共有物件全体を担保にしたい。」「共有物件全体を売却して、弁済して欲しい。」と考えるのです。

そのために必要なのが「共有者の同意」なのですが、これを確保するために「連帯保証人」になってもらうのです。

「連帯保証」を依頼する場合には注意が必要

- 自分以外の人が所有する不動産を担保にするケース

- 共有持ち分のみをを担保にするケース

どちらも、物件所有者の「連帯保証」が必要になってきます。

連帯保証人になってしまうと

- 万が一、本人が返済できない場合は、代わりに不動産担保ローン会社に返済をしなければならない

- 新規でのローン契約などに支障が出る

というデメリットがあるため、簡単にお願いすると、後々大きなトラブルを発生させる可能性があるのです。

それでも、不動産担保ローンを利用しなければならない場合は

- リスク・デメリットを事前に伝えた上で、お願いする

必要があります。

その上で

- 確実に自分で返済する。返済遅延もしない

ということを心がける必要があります。

ここは、必ず押さえておきましょう。

まとめ

自分以外の人が所有する不動産を担保に不動産担保ローンを借りることはできます。

不動産担保ローン会社によって

- 両親

- 祖父母

- 姉妹兄弟

- 親戚

- 会社

- 会社役員

- 第三者

と、「どの範囲の方が保有する不動産を担保にできるのか?」が異なりますが、自分以外の人が所有する不動産を担保に不動産担保ローンを借りることができるのです。

ただし、

- 不動産所有者には「担保提供」とともに「連帯保証人」になってもらう必要がある

ため、気軽に利用するものではありません。

それでも、不動産担保ローンを借りる必要があるのであれば

- 事前にデメリット・リスクを伝えておくこと

- 絶対に返済遅延にせずに、返済を自分で行う

ことを実行しましょう。これができないと「連帯保証人との信頼関係」は、壊れてしまうため、注意が必要です。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「親の不動産を担保に不動産担保ローンを借りられますか?」

「共有持分の不動産を担保に不動産担保ローンを借りられますか?」

・・