という質問はそれなりに多いものです。というのも、カードローンやフリーローン、クレジットカードのキャッシングなど高金利の借入のおまとめ利用、借り換え利用で不動産担保ローンを利用する方も少なくないからです。今回は、「不動産担保ローンを家族に内緒で借りることはできますか?」という質問に回答します。

不動産担保ローンの利用が家族にばれてしまうシチュレーション

その1.不動産担保ローン会社からの郵便物

不動産担保ローン会社から郵送物が届くことがあります。

カードローンなどの場合は「WEB明細で郵送物なし」というものもあるのですが、不動産担保ローンの場合は、まだまだ郵送物があるアナログな対応が多くなっています。

少なくとも、借り入れ後に

- ローン契約書

- 返済予定表

は郵送されてきてしまいます。

定期的に

- 利用明細書

も、送付されてきてしまうのです。

大手消費者金融のカードローンなどの場合は、送付元がわからないように会社名が記載されていない封筒で送られてきますが、不動産担保ローン会社は、そのような対応は取らないので

自分以外の配偶者やご家族が先に開封してしまえば

不動産担保ローンの利用が家族にばれる

ことになってしまいます。

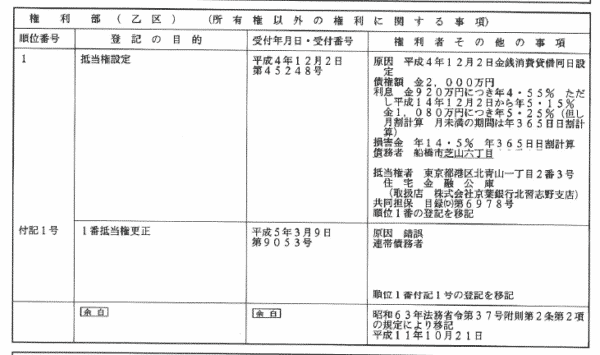

その2.不動産の抵当権設定登記

不動産担保ローンの場合は、不動産を担保にするため、金融機関(不動産担保ローン会社・銀行)の抵当権を登記しなければなりません。

不動産の登記簿謄本・登記事項証明書には下記のように「抵当権」が記載されてしまいます。

これを見ればわかる通りで

- 金2,000万円

- 金920万円分が年率4.55%(平成14年12月2日から5.15%)

- 金1,080万円分が年率5.25%

- 住宅金融公庫(現:住宅金融支援機構)

- 債務者

の情報が記載されています。

- どの金融機関から

- 金利○%で

- 誰が

- いくら借りたのか?

が筒抜けになってしまうのです。

不動産の登記簿謄本・登記事項証明書は、誰でも閲覧することが可能です。

- 「法務局」に出向いて閲覧する

- 「インターネット登記情報提供サービス」で閲覧する

- 「登記簿謄本・登記事項証明書」を取得して閲覧する

という3つの方法があり、誰でも、簡単に登記された不動産の情報を閲覧することができるのです。

ご家族の方がご本人所有の不動産の登記情報を確認するシチュエーションというのは、ほとんどありません。

しかし、例えば知り合いの不動産業者に「今は不動産は売り時だから、所有している物件があればいくらで売れるか?調べてあげるよ。」と言われて、その話に乗ったらて、その不動産会社が謄本を調べて抵当権が付いていることを発見した。

ということも考えられます。

ある程度の年齢の方の場合は、お子さんが相続税や相続財産を確認するために税理士に依頼して、税理士が謄本を調べたら抵当権が付いていることがばれてしまった。

ということは考えられるのです。

その3.返済できない場合の督促

不動産担保ローンの返済が遅れてしまうと・・・

- 滞納1か月目:電話、メールでの返済の催促

- 滞納2か月~3か月目:来店依頼状・督促状が届く

- 滞納3か月目:催告書が届く

- 滞納3か月目~6か月目:期限の利益喪失の通知が届く

- 滞納7か月目~:代位弁済通知が届く

- 滞納8か月目:差押通知書が届く

- 滞納9カ月:競売開始決定通知書が届く

- 滞納10カ月:執行官による現況調査

- 滞納13カ月~16か月目:競売の期間入札通知書

- 滞納17カ月:競売開始

滞納が2か月~3か月目経過すると、不動産担保ローン会社も「これはやばいな。返済できないのであれば不動産を売却する手続きを進めなければならない。」と考えはじめる時期です。

これを見るとわかるように

金融機関は、闇金ではありませんので乱暴な取り立てを行うわけではありません。

しかし、返済遅延が発生したら、速やかに回収に動くのも、また事実です。

- メールでの督促

- 電話での督促

- 郵便物での督促

はマニュアル通りに実行されます。

事前に「家族にばれると困るので家に連絡しないでください。」と言っていたとしても、「返済の期日」という約束を破ったのは借りている人ですから、通用しないのです。

返済遅延をした場合には、家にあらゆる方法で督促の連絡が来ることになり、家族に不動産担保ローンの利用がばれてしまいます。

それでも返済しなければ、裁判所から「差押通知書」「競売開始決定通知書」などが届いてしまうので、どうにもならないのです。

まとめ

不動産担保ローンを家族に内緒で借りることはできますか?

- 不動産担保ローン会社からの郵便物

- 不動産の抵当権設定登記

- 返済できない場合の督促

というシチュエーションで、家族にばれてしまう可能性があるため

家族に内緒で借りるのはかなり難しい

ということになります。

しかし、方法がないわけではありません。

家族に内緒で不動産担保ローンを借りる方法

その1.ノンバンクの不動産担保ローンで直接相談する

銀行の不動産担保ローンなどは、銀行のマニュアルの中で運用されるので、顧客ニーズに合わせた柔軟な対応というのは、簡単ではありません。

しかし、ノンバンクの不動産担保ローンの場合には、個別に相談することができるものも少なくありません。

例えば

SBIエステートファイナンス不動産担保ローン

年間3,000件以上の様々なご相談を承っております。 個人様、法人様、不動産業者様の様々なご事情、様々な不動産のご相談を専属のスタッフが承り真摯にご回答、ご提案を差し上げております。

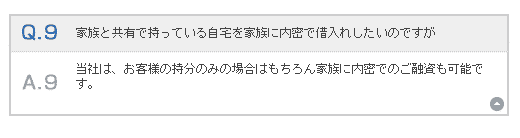

家族に内緒で申込・融資を受ける事はできますか?

A

ご家族様が不動産所有者等でなければ、ご家族様に内緒でお申込、ご融資をお受けいただく事も可能です。担当にお気軽にその旨をお申し付けください。

日宝不動産活用ローン

家族と共有で持っている自宅を家族に内密で借入れしたいのですが

当社は、お客様の持分のみの場合はもちろん家族に内密でのご融資も可能です。

ジェイ・エフ・シー個人向け不動産担保ローン

家族に内緒で借りたいのですが…。

基本的には可能ですが、ご自宅を担保にするお考えであれば、借り入れについてご家族と相談されることをお勧めいたします。

というように

家族に内緒で対応することも可能

という対応をしてくれるのです。

具体的には

「抵当権の設定」は回避できなくとも

- 契約などは来店で完結させる

- 郵送物を送らない

という対応をしてくれる形になります。

注意点

ノンバンクの不動産担保ローンであれば「家族に内緒で対応することも可能」と言っても、返済が遅れた場合にはこの限りではありません。

1回の遅延、数日の遅延であれば、配慮してご本人の携帯電話に連絡してくれるでしょうが、返済遅延が複数回続いてしまったり、督促の連絡があっても、すぐに返済しなかったりした場合には、自宅の電話に連絡がある可能性もあるのです。

確実に家族にばれないためには「返済遅延は絶対してはいけない。」ということを理解しておきましょう。

その2.無登記ローン・無設定ローン

不動産担保ローンでは、

担保になる不動産に対して抵当権設定する

というのが原則です。

不動産の登記簿に抵当権を設定することで、債権者である金融機関は、第三者に対して「この不動産は弊社が担保にしているよ。」と公的に証明することができるからです。

しかし、前述した通りで

不動産の登記簿に抵当権を設定してしまったら、誰でも法務局で閲覧することができてしまいます。

ノンバンクの不動産担保ローンの担当者に頼み込んで、郵送物などを送らない形にしてもらっても、登記簿を見られてしまったら、家族にばれてしまうのです。

このリスクを回避するための商品として

無登記ローン(無設定ローン・無設定融資)

という商品があります。

この不動産担保ローンの商品は、抵当権を設定しない(≒無登記の状態)で融資を行うローンサービスです。

ことを意味しているため、その分金利が高い商品設計となっています。

また、返済遅延などがあったときに、いつでも登記ができるように「登記ができる書類」をあらかじめ預かっておく形でリスクヘッジしているのです。

例

総合マネージメントサービス不動産担保ローン

- 通常の不動産担保ローンの金利:3.40%~9.80%

- 無登記ローン(無設定ローン・無設定融資)の金利:10.8%~18.25%

ですから、大分金利が高くなってしまうのがわかります。

注意点

無登記ローン(無設定ローン・無設定融資)は、実質的にカードローンやビジネスローンなどの無担保ローンと大差がありません。金利も同じぐらいですので、無登記ローン(無設定ローン・無設定融資)を利用するぐらいなら、はじめからカードローンやビジネスローンを利用するという方が多く、不動産担保ローン会社でも、取り扱いが少なくなっているのが現状です。

抵当権を設定すると家族にばれてしまうのが心配

という気持ちもわかりますが、よほどのことがない限り、ご家族が借入者に黙って、不動産の登記情報を閲覧するということは考えにくいので、抵当権設定ありの通常の不動産担保ローンをおすすめします。せっかく、担保として不動産を提供しているのにも、かかわらず高金利で借りるのは意味がないからです。

その3.割り切って無担保ローン(カードローンやキャッシング)を利用する

不動産担保ローンは、不動産を担保にするからこそ、低金利を実現しているローン商品です。

しかし、

- 不動産を担保として抵当権設定する

- 不動産担保ローンは金額が高額になりやすいので明細書などの郵送物が届く

という特徴があり、「家族に内緒」が実現しにくいローン商品となっています。

- 利用者が多く

- WEB明細が浸透していて

- WEB完結の申込ができて

- 自動契約機などでも契約ができる

カードローン、キャッシングであれば、「家族に内緒」にできる可能性が高いのです。

カードローンやキャッシングは、不動産担保ローンと比較すると

- 金利が高い

- 少額の借入しかできない

というデメリットがありますが、その分「家族に内緒」にしやすいのです。

「どうしても家族に内緒にしたい。」

というのが必須事項であれば、割り切って無担保ローン(カードローンやキャッシング)を利用するというのも一つの方法と言えます。

家族に相談するのがベストな解決方法

「両親にばれてしまったら、勘当されるかもしれない。」

・・・

いろいろなご事情があるとは思いますが

自己所有の不動産であっても、不動産という資産がなくなる可能性がある「不動産担保ローン」を利用するのであれば、

家族に正直に話して相談すべき

であることは間違えありません。

家族に内緒にしたまま返済を続けるのは精神的なプレッシャーも大きく、返済が続かないケースも多いのです。結局、精神的なプレッシャーで返済が遅れてしまい、そのことで家族にばれて、隠してたことを非難されるのであれば

はじめから正直に話して、返済に協力してもらう方が何倍も、完済までの道のりが見えるはずなのです。

ご家族に相談して、低金利の不動産担保ローンを借りることをおすすめします。

まとめ

不動産担保ローンの利用が家族にばれてしまうシチュレーションには

- 不動産担保ローン会社からの郵便物

- 不動産の抵当権設定登記

- 返済できない場合の督促

という状況が考えられます。

そのため

- 不動産担保ローンを家族に内緒で借りることはできますか?

という質問に対しては

- 難しい

という回答になります。

しかしながら、ノンバンクの不動産担保ローンの場合は

- 顧客獲得が銀行よりも難しいため、顧客の要望に柔軟に対応してくれる

という特徴があり、いくつかのノンバンクの不動産担保ローンでは

- 家族に内緒で借りることが可能

とウェブサイト上にも明記してあるのです。

家族に内緒で不動産担保ローンを利用したい方は、「家族に内緒で借入可能」としているノンバンクの不動産担保ローンを利用することをおすすめします。電話でのやりとりではなく、実際に訪問して、担当者に直接「家族に内緒にしてほしい。」という旨を伝える必要があります。「家族に内緒で」という要望を直接伝えることができれば「郵送物を送らない」などの配慮をしてもらえます。

ただし、返済が滞ってしまうと、「家族に内緒で」と伝えていても、督促の連絡が自宅にかかってきたり、督促のハガキが届いてしまう可能性がありますので「返済遅延は絶対にしない。」ということを心がける必要があります。

また、可能であれば、ご家族に不動産担保ローンを利用することを正直に話して、返済に協力してもらう環境を作る方が、返済できる可能性が高まります。家族に内緒にすることに力を注ぐぐらいなら、正直に話すことに力を注いだ方が良いのではないでしょうか。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング