再建築不可物件を担保に不動産担保ローンを借りることはできるのでしょうか?再建築不可物件でも利用可能な不動産担保ローンについても解説します。

再建築不可物件とは?

再建築不可物件とは

を言います。

建物を建てるときには「建築基準法」という法律に則って、建築をする必要があるのですが、その基準に即していないのに、現状建物が建ってしまっている状態が「再建築不可物件」となります。

建築基準法

建築基準法第42条

1.この章の規定において「道路」とは、次の各号の一に該当する幅員四メートル(特定行政庁がその地方の気候若しくは風土の特殊性又は土地の状況により必要と認めて都道府県都市計画審議会の議を経て指定する区域内においては、六メートル。次項及び第三項において同じ。)以上のもの(地下におけるものを除く。)をいう。

一 道路法 (昭和二十七年法律第百八十号)による道路

二 都市計画法 、土地区画整理法 (昭和二十九年法律第百十九号)、旧住宅地造成事業に関する法律(昭和三十九年法律第百六十号)、都市再開発法 (昭和四十四年法律第三十八号)、新都市基盤整備法 (昭和四十七年法律第八十六号)、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法 (昭和五十年法律第六十七号)又は密集市街地整備法 (第六章に限る。以下この項において同じ。)による道路

三 この章の規定が適用されるに至つた際現に存在する道

四 道路法 、都市計画法 、土地区画整理法 、都市再開発法 、新都市基盤整備法 、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法 又は密集市街地整備法 による新設又は変更の事業計画のある道路で、二年以内にその事業が執行される予定のものとして特定行政庁が指定したもの

五 土地を建築物の敷地として利用するため、道路法 、都市計画法 、土地区画整理法 、都市再開発法 、新都市基盤整備法 、大都市地域における住宅及び住宅地の供給の促進に関する特別措置法 又は密集市街地整備法 によらないで築造する政令で定める基準に適合する道で、これを築造しようとする者が特定行政庁からその位置の指定を受けたもの

建築基準法第43条

1.建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。ただし、その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したものについては、この限りでない。

一 自動車のみの交通の用に供する道路

二 高架の道路その他の道路であつて自動車の沿道への出入りができない構造のものとして政令で定める基準に該当するもの(第44条第1項第三号において「特定高架道路等」という。)で、地区計画の区域(地区整備計画が定められている区域のうち都市計画法第12条の11 の規定により建築物その他の工作物の敷地として併せて利用すべき区域として定められている区域に限る。同号において同じ。)内のもの2.地方公共団体は、特殊建築物、階数が三以上である建築物、政令で定める窓その他の開口部を有しない居室を有する建築物又は延べ面積(同一敷地内に二以上の建築物がある場合においては、その延べ面積の合計。第四節、第七節及び別表第三において同じ。)が千平方メートルを超える建築物の敷地が接しなければならない道路の幅員、その敷地が道路に接する部分の長さその他その敷地又は建築物と道路との関係についてこれらの建築物の用途又は規模の特殊性により、前項の規定によつては避難又は通行の安全の目的を充分に達し難いと認める場合においては、条例で、必要な制限を付加することができる

簡単に言えば

というものを建築基準法第42条、第43条では定めているのです。

図解して説明すると

B:建築基準法上の道路に2m未満接道 → 再建築不可

C:建築基準法上の道路に接道していない → 再建築不可

D:建築基準法上の道路でない道路に2m以上接道 → 再建築不可

となるのです。

道路に適切に接道しない建物が増えてしまうと、火事や水害などの災害で避難できないなどのトラブルが発生するため、建築基準法では、上記の「接道義務」を規定しているのです。

なぜ、建築基準法に即していない物件が現存しているの?

建築基準法は、昭和25年5月24日(西暦1950年)に施行された法律です。

それ以前に建てられた建物には接道義務がありません。

また、建築基準法ができてから数年は、正しく建築確認を取って、物件を建てるという手順に則っていない形で建築された物件も多いため、この年以降に建築された物件でも、接道義務を満たしていない「再建築不可物件」があるのです。

また、「接道動義務」を満たしている物件であっても、

- 災害危険区域として自治体が建築を制限した。

- 区画整理地になった。

という形で「再建築不可物件」になるケースもあります。

再建築不可物件でも、不動産担保ローンは利用できるの?

利用できます。

いくつかの不動産担保ローン会社では、再建築不可物件も取扱いをしています。

日宝不動産活用ローン

再建築不可 その他どのような物件でもお任せください。

| 本社所在地 | 東京都 |

| 上限金利 | 9.90% |

| 事務手数料(税込) | - |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/元金一括返済/元金自由返済 |

| 担保 | 土地・建物に根抵当権設定 |

アビック不動産担保ローン

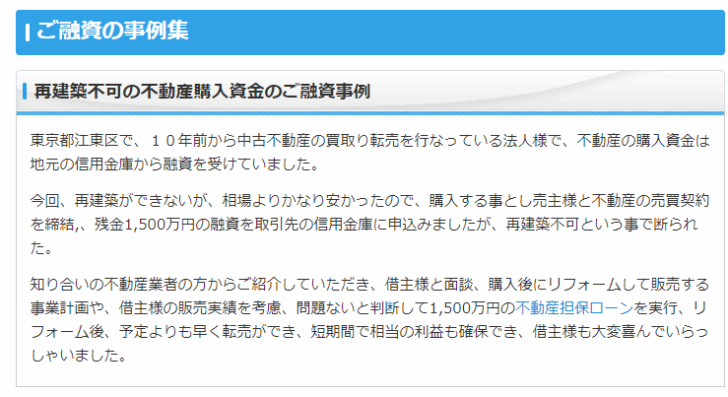

再建築不可の不動産購入資金のご融資事例

東京都江東区で、10年前から中古不動産の買取り転売を行なっている法人様で、不動産の購入資金は地元の信用金庫から融資を受けていました。

今回、再建築ができないが、相場よりかなり安かったので、購入する事とし売主様と不動産の売買契約を締結,、残金1,500万円の融資を取引先の信用金庫に申込みましたが、再建築不可という事で断られた。

知り合いの不動産業者の方からご紹介していただき、借主様と面談、購入後にリフォームして販売する事業計画や、借主様の販売実績を考慮、問題ないと判断して1,500万円の不動産担保ローンを実行、リフォーム後、予定よりも早く転売ができ、短期間で相当の利益も確保でき、借主様も大変喜んでいらっしゃいました。

ライフクリエート不動産担保ローン

築古マンション・借地権・底地権・共有持分・調整地域・再建築不可・ご高齢者等々大歓迎!!出張申込みも可能です!!

利用できない金融機関もあります。

青梅信用金庫/【不動産担保型】 あおしんフリーローンワイド

なお、再建築不可の不動産は原則としてお取扱いできません。

また、借りられたとしても、注意しなければならないのは

という点です。

再建築不可物件を「買い手」が活用する方法には

- 住めなくなるまで住み続ける

- 再建築のための「但し書き道路物件」の許可をもらう

しかありません。

「但し書き道路物件の許可申請」とは?

建築基準法第43条

1.建築物の敷地は、道路(次に掲げるものを除く。第四十四条第一項を除き、以下同じ。)に二メートル以上接しなければならない。ただし、その敷地の周囲に広い空地を有する建築物その他の国土交通省令で定める基準に適合する建築物で、特定行政庁が交通上、安全上、防火上及び衛生上支障がないと認めて建築審査会の同意を得て許可したものについては、この限りでない。

とあります。

審査に通ることもあれば、落ちることもあります。また、建築審査会が認めるのは「新築物件への建て替え」のタイミングでのみですので、次回建て替えようとしても、建て替えができない可能性があるのです。

「買い手」の活用方法が限られるため、当然のように物件を売買するときの不動産価格は、再建築可の不動産と比較すると、大幅に下がってしまい、不動産価値が下がるのですから、不動産担保ローンで借りられる金額も、下がってしまうことになるのです。

再建築不可物件で不動産担保ローンを借りる必要がある場合は、どうすれば良いのか?

多くの不動産担保ローン会社に相談してみる

不動産担保ローン会社によって、「再建築不可物件」の扱いは異なります。

また、「再建築不可物件」をどう取り扱うのかを決めていない不動産担保ローン会社も多く、結局のところ「物件次第」となってしまうのです。

- 再建築不可でも、売買の価格がつきそうな物件 → 審査を通す

- 再建築不可で、売買の価格が全然つかなそうな物件 → 審査を通さない

という考え方が一般的なのです。

であれば、

ウェブサイトに「再建築不可物件対応」と書いていなくても、物件によっては取り扱ってくれる不動産担保ローン会社は少なくないのです。

別の担保が提供できるか検討する

再建築不可物件の不動産担保ローン審査は、通常よりは厳しくなることが想定されます。

ですので

- 別にお持ちの不動産も担保ととして差し入れる

- 法人であれば売掛債権など別の担保を差し入れる

- 保証人を人的担保として差し入れる

などで、担保を積み増すことで、審査を通りやすくする方法もあります。

売却することも選択肢に入れる

どうしても、資金が必要であれば「売却」も検討する必要があります。

再建築不可物件で価値が付いたとしても、相場からかなり下がった価格になり、かつ不動産担保ローン会社も強めの掛け目(例:50%)でリスクヘッジするので、実際に借りられる金額は、かなり下がってしまうからです。

だとすれば、「売却してしまった方が良い。」という考え方もあります。

売却価格も、再建築不可物件であれば下がってしまうのですが、「但し書き道路物件の許可」を買い手が得られれば、建て替えも可能になるため、ある程度の価格で売却できる可能性がでてきます。

ただし、この場合には「但し書き許可が下りなかったとき契約を破棄解除できる」特約条項を「買い手」に記載してあげる必要があります。この条項があれば「買い手」も、安心して契約することができるからです。

別の資金調達方法を検討する

再建築不可物件で不動産担保ローンを借りられる可能性もありますが、まったく「但し書き道路物件の許可」の見込みがなく、立地も良くなければ、不動産の価値がつかないことも考えられます。

そうなったときに資金調達の別の方法がないと、どうにもならなくなってしまうので

同時並行で

- 家族や親せきに借りる

- 保険を切り崩す

- カードローンやビジネスローンを検討する

などの、別の資金調達方法も、同時並行で検討する必要があるのです。

リフォームして賃貸に出すという方法も検討の余地あり

不動産担保ローンを利用したい目的にもよりますが

「毎月の収入を増やす」

という意味では

という考え方もできます。

再建築不可物件であっても、すでに建っている物件はそのまま利用することが可能ですので、リフォームをすること自体に問題はありません。

まとめ

再建築不可物件とは

- 文字通り、一度壊してしまう(更地にしてしまう)と、再び建築する(建て替える)ことができない物件のこと

を言います。

不動産担保ローンでは

- 再建築不可物件も融資ができる可能性がある

のですが

- 審査のハードルは通常の不動産よりも高くなる

- 審査が通ったとしても、借り入れ可能額は大きく下がる

というデメリットがあるので注意が必要です。

再建築不可物件で不動産担保ローンを検討するときには

- 多くの不動産担保ローン会社に相談してみる

- 売却することも選択肢に入れる

- 別の資金調達方法を検討する

- 別の担保が提供できるか検討する

- リフォームして賃貸に出すという方法も検討の余地あり

という選択肢があり、同時並行でいろいろな方法を検討することをおすすめします。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「再建築不可物件でも、不動産担保ローンは借りられますか?」

「再建築不可物件でも利用可能な不動産担保ローン会社を教えてください。」