「借地権」の不動産を担保に不動産担保ローンを借りることはできるのでしょうか?「借地権」の不動産でも利用可能な不動産担保ローンについても解説します。

借地権とは?

借地権とは

を言います。

- 建物を建てる権利 = 地上権

- 土地を借りる権利 = 土地賃借権

- 借地権の付いた土地の所有権 = 底地

と言います。

借地権に関する法律

借地法(1992年(平成4年)8月以前に土地を借りている方)

借地権は、契約期間が決まっているが、更新することで半永久的に借りられる権利となっていて、地主の権力が弱い法律です。

借地契約の存続期間

- 木造:30年(最低20年・更新後20年)

- 鉄骨造・鉄筋コンクリート:60年(最低30年・更新後30年)

借地借家法(1992年(平成4年)8月以降に土地を借りている方)

と定義しています。

借地契約の存続期間

- 契約期間を特に定めなかった場合:30年

- 30年より長い契約期間を定めた場合:定めた期間(上限なし)

- 30年より短い期間を定めた場合:30年

- 「期間の定めのない契約」は認められない

※旧法:借地法とは異なり、建物構造に依存しない設定となっています。

借家契約の存続期間

- 当事者の合意によって決まる(上限なし)

借地権の種類

| 借地権の種類 | 内容 |

|---|---|

| 普通借地権 | 契約期限はあるが、更新によって半永久的に借りることができる。契約の存続期間は30年(初回の更新で20年、以降の更新で10年) |

| 定期借地権(一般定期借地権) | 契約期間が終わったら変換することを前提にした借地権のことで、契約期間は50年以上で、契約期間終了後は更地にして返還される |

| 事業用定期借地権 | 事業用に土地を借りる場合の借地権のこと。契約の存続期間は10年以上50年未満で、契約期間終了後は更地にして返還される |

| 建物譲渡特約付借地権 | 契約終了後に土地の所有者が、建物を買い取る決まりがある借地権のこと。契約の存続期間は30年以上 |

| 一時使用目的の借地権 | 仮説の建物(工事のプレハブなど)を建てるときに一時的に土地を借りる借地権のこと |

借地権付きの不動産のメリット

- 土地の所有者ではないため、固定資産税や都市計画税は発生しない

- 更新をすれば、半永久的に借りることができる

- 借地権付建物は、所有権付建物よりも安く購入できる

借地権きの不動産のデメリット

- 地代を支払う必要がある

- 所有権はない

- 更新時に更新料が発生するケースがある

- 増改築・リフォームには、土地所有者の承諾がいる(リフォームの承諾料が発生するケースがある)

- 建物を売却するときには、土地所有者の承諾がいる(譲渡承諾料が発生するケースがある)

- 借地権付建物は、売却しにくい

- 借地権付建物は、売却価格が安くなる

「借地権付建物」でも、不動産担保ローンは借りられるのか?

借りられます。

例

SBIエステートファイナンス不動産担保ローン

借地権付建物を担保に融資を受ける事はできますか?対象の方個人法人不動産事業者

借地権付建物を担保としたご融資実績もございます。お気軽にご相談ください。

| 人気ランキング | 1位 | 9位 | 24位 | 34位 |

| 不動産担保ローン名 | SBIエステートファイナンス不動産担保ローン/不動産担保ローン | SBIエステートファイナンス不動産担保ローン/住宅ローン | SBIエステートファイナンス不動産担保ローン/売却つなぎローン | SBIエステートファイナンス不動産担保ローン/不動産投資ローン |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.90% (みずほ銀行が公表する短期プライムレート+2.075%~3.275%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.80% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 |

| 事務手数料(税込) | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 金利タイプ | 変動金利 | 変動金利 | 固定金利 | 変動金利 |

| 遅延損害金(年率) | 19.80% | 19.80% | 19.80% | 19.80% |

| 返済方式 | 元利均等返済 | 元利均等返済 | 元金一括返済(多区画の場合、一部内入方式可) | 元利均等返済 |

| 担保 | 不動産 | 不動産 | 不動産 | 不動産 |

セゾンファンデックス/事業者向け不動産担保ローン

借地権付建物を担保に融資を受けることはできますか?

借地権付建物を担保にご融資した実績も多数ございます。

担保不動産の流動性などを加味した総合的な判断で、ご融資可能か審査いたします。

ご職業:理美容業(個人事業主)

担保不動産:店舗兼ご自宅(借地権付き建物)

担保借入先:なし■お客様のお困りごと■

借地権付き建物では、地元の金融機関から融資を受けることができない。

- 父親から相続した借地権付き建物は店舗兼自宅として使用している。借地権の更新のタイミングで大規模なリフォームをしたが、予算を大幅にオーバーし、地主に支払うリフォームの承諾料と借地権の更新料に不足が出てしまった。

- 地元の信用金庫から借地権付き建物を担保に融資はできないと断られ、困っている。

- 返済期間を長くすることで、月々の返済額を抑えた借入れが希望。

■当社のご提案内容と融資後の状況■

当社基準で借地権の残存期間内で融資を実行。借地権付き建物ではあったものの、リフォーム済みであるため担保評価が出た。

地主様からご承諾いただき、当社基準の評価で建物に担保権を設定。

返済期間は借地権の残存期間内である20年に設定し、月々のご返済額を抑えることができ

| 人気ランキング | 3位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.90% |

| 事務手数料(税込) | 融資金額の2.2%※調査料含む(訪問契約の場合+2.2~4.4万円) |

| 金利タイプ | 変動金利(年3.40%~5.20%)、固定金利(年4.5%~9.9%)審査によって決定 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に抵当権設定 |

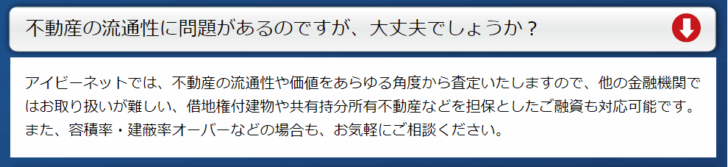

オープンハウスグループ「アイビーネット」/不動産担保ローン

不動産の流通性に問題があるのですが、大丈夫でしょうか?

アイビーネットでは、不動産の流通性や価値をあらゆる角度から査定いたしますので、他の金融機関ではお取り扱いが難しい、借地権付建物や共有持分所有不動産などを担保としたご融資も対応可能です。また、容積率・建蔽率オーバーなどの場合も、お気軽にご相談ください。

| 人気ランキング | 26位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.50% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元金一括返済 |

| 担保 | 土地・建物に根抵当権設定 |

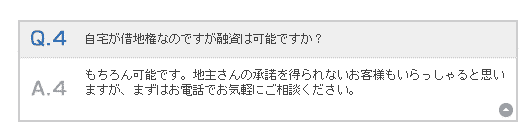

日宝不動産活用ローン

自宅が借地権なのですが融資は可能ですか?

もちろん可能です。地主さんの承諾を得られないお客様もいらっしゃると思いますが、まずはお電話でお気軽にご相談ください。

| 本社所在地 | 東京都 |

| 上限金利 | 9.90% |

| 事務手数料(税込) | - |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済/元金一括返済/元金自由返済 |

| 担保 | 土地・建物に根抵当権設定 |

上記のように

ということは

ということを意味しています。「借地権付き建物」でも、問題なく、借りることができるのです。

借地権付建物担保に不動産担保ローンを借りるときの注意点

注意点その1.「所有権付建物」よりも、借り入れ可能額は下がる

前述した通りで

「借地権付建物」と「所有権付建物」を比較すると

「借地権付建物」は

- 地代を支払う必要性がある(固定資産税や都市計画税よりも高額)

- 自由に売買ができない(地主の承諾が必要)

- 自由にリフォーム・増改築ができない(地主の承諾が必要)

- 契約更新で更新料が発生する

というデメリットがあるため、

「借地権付建物」の不動産価値は

「借地権付建物」<「所有権付建物」

と、「所有権付建物」と比較すると、大幅に下がってしまうのです。

当然、不動産を担保にする不動産担保ローンは

ですから、不動産担保価値が落ちる「所有権付建物」は、借入可能額も下がってしまうことになります。

「借地権付建物」は、大きな金額を借りられないデメリットがあるのです。

注意点その2.借入期間は、借地権の残存期間内に設定される

「借地権付建物」の不動産担保ローンの利用時には

ことが多いです。

なぜなら

借地権の種類によりますが

- 残存期間が終わったら、返還しなければならない「定期借地権」

- 残存期間が終わり、更新する場合には更新料が発生する

というデメリットがあり

不動産担保ローン会社も、契約の残存期間終了時にローン契約が残っていると、返済できない状況が発生する可能性が高いため、借入期間が借地権の残存期間内に設定するのです。

借地権の残存期間 < 不動産担保ローンの借入期間

としたい場合には、不動産担保ローン会社と相談しなければならないことになります。

注意点その3.不動産担保ローンの審査は通りにくい

前述した通りで

- 「借地権付建物」は、売却しにくい

- 「借地権付建物」は、「所有権付建物」と比較して価格が下がる

という特徴があるため

不動産担保ローン会社の審査も、通常よりはシビアになります。

注意点その4.担保設定に地主の許可が必要

借地権というのは「土地を借りる権利のこと」ですので、「建物に対して付く権利」なのです。

ことと同じ意味になるのです。

本来は、

- 建物に抵当権を付けることに地主の承諾は必要ない

のですが、

- 不動産担保ローン会社は「地主の承諾(承諾書)」を必須としています。

なぜならば

万が一、借地権者が地代を滞納してしまった場合、地主は借地契約を解除することができるのです。

基本的には、借地契約は地主が一方的に途中解除できるものではありません。

しかし、借地権者の違反行為があれば、契約を解除させることができます。

- 借地権無断譲渡

- 借地上の建物について無断で行った増改築,改築

- 債務不履行(地代の返済をしない)

という場合です。

上記のような条件に該当し、地主が借地契約を解除してしまえば、借地権が消滅してしまうのです。借地契約が解除されると、建物は取り壊されてしまいます。不動産担保ローン会社が担保にしている借地権が消滅してしまうと、不動産担保ローン会社の担保がなくなってしまうことになります。

そうなると困るので

地主に承諾書を書いてもらい、万が一、借地権者が返済を滞納した場合に、金融機関(不動産担保ローン会社)に連絡することを約束してもらうのです。

連絡さえあれば、確認の上、返済を促すこともできますし、金融機関(不動産担保ローン会社)が代わりに返済することもできるため、借地契約は解除されずに済み、借地権は残るのです。

「借地権付建物」で不動産担保ローンを借りられない場合はどうすれば良いのか?

方法その1.金利が高いノンバンクの不動産担保ローンに申し込む

「借地権付建物」は、物件の流動性が低いため、どうしても、評価額が低く見積もられてしまいます。

不動産担保ローン会社にとっても、「流動性が低い = 売りにくい」ことは大きなリスクだからです。

というケースでは

- 金利が高い不動産担保ローン

- 中小企業のノンバンクの不動産担保ローン

に相談してみることをおすすめします。

- 金利が高い不動産担保ローン

- 中小企業のノンバンクの不動産担保ローン

は、元々好条件の顧客はほとんどいないため、ワケアリ物件の融資に精通している可能性が高いからです。

方法その2.地主からお金を借りる

もし、借地に立てた建物に対して

- 地主が建物に価値を感じている

のであれば

- 地主から建物を担保に、お金を借りることも選択肢になってきます。

方法その3.「借地権付建物」を売却する

どうしても、資金が必要であれば「借地権付建物」の売却という方法も考えられます。

ただし、借地権価格の10%程度の「譲渡承諾料(名義変更料)」が発生することが多いので注意が必要です。

| 運用会社 | 株式会社Speee |

| サービスエリア | 全国 |

| 実績 | 利用者1,000万人 |

| 査定可能会社数 | 1,800社以上 |

| キャンペーン | - |

| 同時一括見積もり者数 | 最大6社 |

| 査定手数料(税別) | 無料 |

| 最低依頼スピード | 60秒 |

| 購入希望者の獲得ルート | チラシ、インターネット、店舗での紹介、オープンハウス開催など |

まとめ

借地権とは

- 建物を建てることを目的として、土地の所有者に地代を払うことで、土地を借りられる権利のこと

を言います。

多くの不動産担保ローン会社では

- 地主の承諾を得ること

- 契約の存続期間内に完済すること

を条件に融資をしてくれる可能性があります。

ただし、

- 審査が厳しい

- 建物の評価額、借入可能額は低くなる

と言ったデメリットので注意が必要です。

「借地権付建物」で不動産担保ローンを借りられない場合は

- 金利が高いノンバンクの不動産担保ローンに申し込む

- 地主からお金を借りる

- 「借地権付建物」を売却する

という方法もあるので、検討してみると良いでしょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「借地権付建物でも、不動産担保ローンは借りられますか?」

「借地権付建物でも利用可能な不動産担保ローン会社を教えてください。」