不動産担保ローンを利用する目的には「つなぎ融資で利用する」という方も少なくありません。今回は、そもそも、不動産担保ローンのつなぎ融資とは何なのか、どういう点に注目して不動産担保ローンを選べば良いのか?など、「つなぎ融資」を検討している方におすすめの不動産担保ローンを紹介します。

そもそも、不動産担保ローンの「つなぎ融資」とは?

「つなぎ融資」とは

を言います。

「つなぎ融資」の利用者は、個人も、法人もあり

個人の場合の「つなぎ融資」を利用するシチュエーション

- 自宅を売却して、売却金が入ってくるまでに新居を買いたい場合の「つなぎ資金」

- 注文住宅を建てる場合に完成前に支払う建物工事代金で、銀行から住宅ローン資金が入るまでの「つなぎ資金」

- 個人投資家が、物件を仕入れて、売却するまでの間の「つなぎ資金」

法人(個人事業主)の場合の「つなぎ融資」を利用するシチュエーション

- 不動産会社が物件を仕入れて、売却するまでの間の「つなぎ資金」

- 企業が高額な商品を仕入れて、売却するまでの間の「つなぎ資金」

- 大きな売上(売掛債権)が発生し、その売掛金が入金されるまでの間の「つなぎ資金」

- 資金繰りが悪化し、銀行から資金調達ができる算段だが、直近の資金が必要な場合の「つなぎ資金」

などで利用されることが多いものです。

特に多いのは

- 個人の方が注文住宅を購入する建物工事代金

- 不動産業者の方が売却用の物件を仕入れる仕入れ資金

- 企業の資金繰り悪化に伴う一時的な運転資金

です。

不動産担保ローンの「つなぎ融資」の特徴

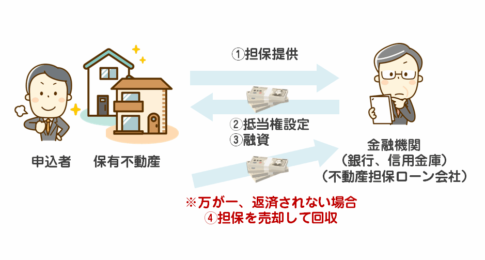

不動産担保ローン会社は

- 「つなぎ融資」専用の不動産担保ローンを用意している

- フリーローン(使途自由)型の不動産担保ローンを「つなぎ融資」として利用する

という2つのパターンがあります。

基本的には

フリーローン(使途自由)の不動産担保ローンでも、「使途自由」なのですから、「つなぎ融資」に利用することはできるのですが、商品性が異なるため、利用すべきなのは「つなぎ融資」専用の不動産担保ローンなのです。

今回は、「つなぎ融資」専用の不動産担保ローンを例に、不動産担保ローンの「つなぎ融資」の特徴を解説します。

主な「つなぎ融資」専用の不動産担保ローン

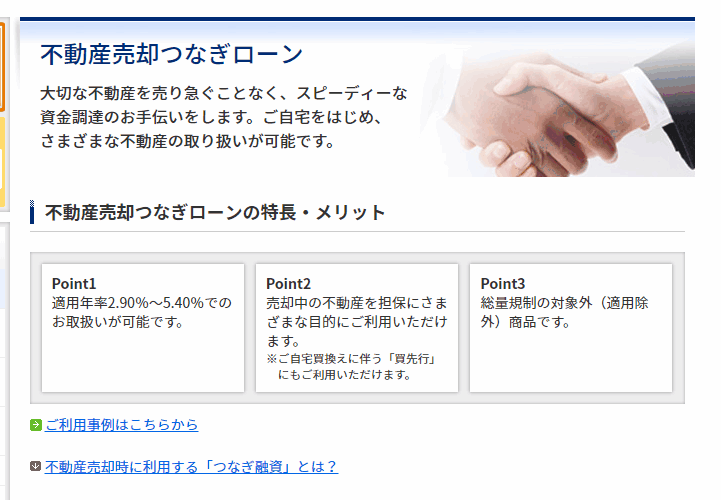

SBIエステートファイナンス不動産担保ローン/売却つなぎローン

| 不動産担保ローン名 | SBIエステートファイナンス不動産担保ローン/売却つなぎローン |

| 本社所在地 | 東京都 |

| 下限金利 | 3.70% |

| 上限金利 | 7.80% |

| 事務手数料(税込) | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 金利タイプ | 固定金利 |

| 融資スピード | お申し込みから最短翌日融資 |

| 遅延損害金(年率) | 19.80% |

| 返済方式 | 元金一括返済(多区画の場合、一部内入方式可) |

| 担保 | 不動産 |

| 解約料・返済事務手数料 | 返済事務手数料:返済元金の0%~3.30%(税込) ※融資事務取扱手数料と合算で5.50%(税込)以内といたします。 |

三井住友トラストL&F/不動産売却つなぎローン

| 不動産担保ローン名 | 三井住友トラストL&F/不動産売却つなぎローン |

| 本社所在地 | 東京都 |

| 下限金利 | 3.05% |

| 上限金利 | 5.40% |

| 事務手数料(税込) | 無料 |

| 金利タイプ | 固定金利 |

| 融資スピード | 最短1週間 |

| 遅延損害金(年率) | 19.50% |

| 返済方式 | 期限一括返済 |

| 担保 | 土地・建物に根抵当権設定 |

| 解約料・返済事務手数料 | - |

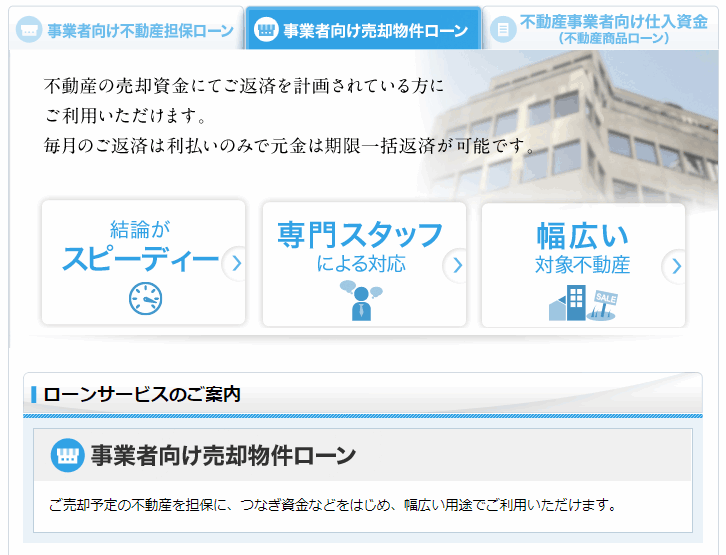

新生インベストメント&ファイナンス/個人向け売却物件ローン、 事業者向け売却物件ローン、不動産事業者向け仕入資金(不動産商品ローン)

| 不動産担保ローン名 | 新生インベストメント&ファイナンス/ 事業者向け売却物件ローン |

| 本社所在地 | 東京都 |

| 下限金利 | 2.80% |

| 上限金利 | 5.90% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 融資スピード | 最短1週間 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元金据置一括(最長2年)、元利均等、元金均等 |

| 担保 | 土地・建物に根抵当権設定 |

| 解約料・返済事務手数料 | 残元金に対して最大3.3%(税込) |

不動産担保ローンの「つなぎ融資」の特徴

特徴その1.借り入れ可能期間が最長1年~2年

「つなぎ融資」は、短期の借り入れを前提しているため、借り入れ可能期間が最大で1年、最大で2年と設定されている不動産担保ローンがほとんどです。

- SBIエステートファイナンス不動産担保ローン/売却つなぎローン:1年(12回)

- 新生インベストメント&ファイナンス/個人向け売却物件ローン、事業者向け売却物件ローン、不動産事業者向け仕入資金(不動産商品ローン):1年(12回)

- 三井住友トラストL&F/不動産売却つなぎローン:1年(12回)

長くても、1年(12回返済)、2年(24回返済)で完済することが前提になっている不動産担保ローンです。

当然、1カ月(1回)というさらに短い利用も可能です。

特徴その2.返済方法は「一括返済」が基本

返済方法は「一括返済」が一般的です。

- SBIエステートファイナンス不動産担保ローン/売却つなぎローン:元金一括返済(多区画の場合、一部内入方式可)

- 新生インベストメント&ファイナンス/個人向け売却物件ローン、事業者向け売却物件ローン、不動産事業者向け仕入資金(不動産商品ローン):元金据置一括(金利は毎月前払い)

- 三井住友トラストL&F/不動産売却つなぎローン:期限一括返済

となっています。

元金一括返済とは

を言います。

ほとんどの不動産担保ローン「つなぎ融資」は、元金一括返済(利息は毎月返済)のスタイルを取っています。

三井住友トラストL&Fは、「期限一括返済」となっていて

最終期限に元金全額を支払う方法。なお、融資期間中の利息は、月ごとにお支払いいただくか実行時に一括でお支払いいただきます。

と、利息も含めて、期限に一括返済できる返済方法となっています。

特徴その3.融資スピードが早い

不動産担保ローン「つなぎ融資」の場合は、スピードが非常に重要視されるケースが多いです。

近い将来お金が手に入ることが決まっている状態で、資金を一時的に調達したいのですから、一刻も早く資金が必要な方が多いのです。

- SBIエステートファイナンス不動産担保ローン/売却つなぎローン:最短3日で融資

- 新生インベストメント&ファイナンス/個人向け売却物件ローン、事業者向け売却物件ローン、不動産事業者向け仕入資金(不動産商品ローン):最短1週間融資

- 三井住友トラストL&F/不動産売却つなぎローン:最短2日で審査

特徴その4.高額な融資限度額

不動産担保ローン「つなぎ融資」では、利用する機会が多い「不動産業者の仕入れ資金」に対応するために、高額な融資が可能になっています。

- SBIエステートファイナンス不動産担保ローン/売却つなぎローン:最大5億

- 新生インベストメント&ファイナンス/個人向け売却物件ローン、事業者向け売却物件ローン、不動産事業者向け仕入資金(不動産商品ローン):最大10億(1物件は最大5億)

- 三井住友トラストL&F/不動産売却つなぎローン:最大10億

「つなぎ融資」で不動産担保ローンを比較するポイント

比較ポイントその1.「つなぎ」融資専門の不動産担保ローンを選ぶ

前述した通りで、「つなぎ融資」で利用する不動産担保ローンの選択肢は

- 「つなぎ融資」専用の不動産担保ローンを用意している

- フリーローン(使途自由)型の不動産担保ローンを「つなぎ融資」として利用する

という2つのパターンがあります。

「フリーローン(使途自由)型の不動産担保ローン」よりも、「つなぎ融資」の利用目的に商品性を合わせてある、「つなぎ融資専用の不動産担保ローン」の方が、利用条件が良い形に設定されているのです。

比較ポイントその2.上限金利が低金利

「短期間の借入」とはいえ、金利が低金利であることに越したことはありません。

不動産担保ローンの金利を比較するときに注目すべきは「下限金利」ではなくて、「上限金利」です。

比較ポイントその3.審査が甘い

「つなぎ融資」を検討している方は、時間がない状況であることが予想されます。

「審査スピードが遅い」というのも、問題です。

「審査が厳しくて、結果的に審査落ち」してしまって、振出しに戻ることは、より大きな問題になるのです。

そうなると、ある程度横並びの「審査スピード」よりも、「審査の甘さ」が重要になるのです。

比較ポイントその4.事務手数料が安い

不動産担保ローンの事務手数料は、「借入額の2.2%(税込)」が相場です。

1年未満の借り入れをするのに支払うコストとしては、「借入額の2.2%(税込)」は大きなコスト負担と言えます。

比較ポイントその5.解約違約金がない

不動産担保ローンの場合は、一般的に「解約違約金」というものが設定されています。

「解約違約金」とは

を言い、相場は「元金の3.3%(税込)」です。

つなぎ融資では

- 入金が予定よりも早くなった。

- 別の金融機関からより低金利で調達できるようになった。

- そもそも、資金を使う予定がなくなった。

など、不測の事態も起こりやすいのです。

この場合、途中解約(全額繰り上げ返済)をするのですが、その場合の「解約違約金」が無料の不動産担保ローン会社と有料の不動産担保ローン会社があるのです。

「つなぎ融資」でおすすめの不動産担保ローン会社

SBIエステートファイナンス不動産担保ローン/売却つなぎローン

| 比較項目 | 内容 |

|---|---|

| 商品 | 「つなぎ融資」専用の不動産担保ローン |

| 上限金利 | 8.50% |

| 審査の甘さ | 審査ハードルは低い |

| 事務手数料 | 融資金額の1.10%~3.30%(税込) |

| 返済事務取扱手数料 | 返済元金の0%~4.40%(税込) |

| 人気ランキング | 1位 | 9位 | 24位 | 34位 |

| 不動産担保ローン名 | SBIエステートファイナンス不動産担保ローン/不動産担保ローン | SBIエステートファイナンス不動産担保ローン/住宅ローン | SBIエステートファイナンス不動産担保ローン/売却つなぎローン | SBIエステートファイナンス不動産担保ローン/不動産投資ローン |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 5.40% (みずほ銀行が公表する短期プライムレート+2.075%~3.275%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.80% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 |

| 事務手数料(税込) | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 金利タイプ | 変動金利 | 変動金利 | 固定金利 | 変動金利 |

| 遅延損害金(年率) | 19.80% | 19.80% | 19.80% | 19.80% |

| 返済方式 | 元利均等返済 | 元利均等返済 | 元金一括返済(多区画の場合、一部内入方式可) | 元利均等返済 |

| 担保 | 不動産 | 不動産 | 不動産 | 不動産 |

新生インベストメント&ファイナンス/個人向け売却物件ローン、事業者向け売却物件ローン、不動産事業者向け仕入資金(不動産商品ローン)

| 比較項目 | 内容 |

|---|---|

| 商品 | 「つなぎ融資」専用の不動産担保ローン |

| 上限金利 | 5.50% |

| 審査の甘さ | 審査ハードルは高い |

| 事務手数料 | 融資金額の2.20%(税込) |

| 返済事務取扱手数料 | 返済元金の0%~3.30%(税込) |

| 人気ランキング | 39位 | 44位 | 40位 | 41位 | 42位 | 43位 |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 7.80% | 7.80% | 7.80% | 7.80% | 5.90% | 7.65% |

| 事務手数料(税込) | 融資金額の2.2% | 融資金額の2.2% | 融資金額の1.1%~2.2% | 融資金額の2.2% | 融資金額の2.2% | 融資金額の2.2% |

| 金利タイプ | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| 遅延損害金(年率) | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% | 20.00% |

| 返済方式 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括(最長2年)、元利均等、元金均等 | 元金据置一括返済 |

| 担保 | 土地・建物に根抵当権設定 | 売却予定不動産(土地・建物)に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 |

三井住友トラストL&F/不動産売却つなぎローン

| 比較項目 | 内容 |

|---|---|

| 商品 | 「つなぎ融資」専用の不動産担保ローン |

| 上限金利 | 5.40% |

| 審査の甘さ | 審査ハードルは高い |

| 事務手数料 | 融資金額の1.10%(税込) |

| 返済事務取扱手数料 | なし |

| 人気ランキング | 38位 | 17位 | 15位 | 45位 |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 6.80% | 6.80% | 7.30% | 5.40% |

| 事務手数料(税込) | 融資金額の2.2% | 融資金額の2.2% | 無料 | 無料 |

| 金利タイプ | 変動金利 | 変動金利 | 固定金利 | 固定金利 |

| 遅延損害金(年率) | 19.50% | 19.50% | 19.50% | 19.50% |

| 返済方式 | 元利均等返済/元金均等返済 | 元利均等返済/元金均等返済 | 元金自由返済方式 | 期限一括返済 |

| 担保 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 |

オープンハウスグループ「アイビーネット」/不動産担保ローン

| 比較項目 | 内容 |

|---|---|

| 商品 | フリーローン(使途自由)型の不動産担保ローン |

| 上限金利 | 9.50% |

| 審査の甘さ | 審査ハードルは低い |

| 事務手数料 | 融資金額の2.20%(税込) |

| 返済事務取扱手数料 | なし |

| 人気ランキング | 26位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.50% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元金一括返済 |

| 担保 | 土地・建物に根抵当権設定 |

つなぎ融資以外の不動産担保ローンの種類はこちら

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「つなぎ融資で不動産担保ローンを比較するポイントはどこですか?」

「つなぎ融資でおすすめの不動産担保ローンはありますか?」