という方の場合は、どうすればよいでしょうか?不動産担保ローンの審査に落ちた場合の対策、資金調達方法を解説します。

不動産担保ローンの審査に落ちた場合の対策

対策その1.申込条件を変えてみる

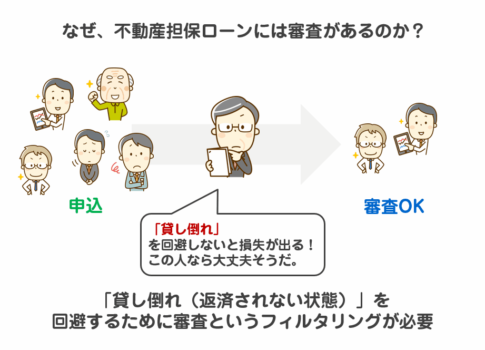

不動産担保ローンの審査基準では

- 不動産担保の担保価値の審査

- 融資をする人、会社の信用力の審査

- 金融機関のリスク設定(担保掛目、融資掛目)

の3つが重視されるのですが

具体的には

- 保全率 = 担保価値 / 融資額

- 返済負担率 = ローン返済額 / 収入

が重要な要素となってきます。

- 借りようとする金額が、担保価値に対して過大すぎれば「保全率」は悪化します。

- 借りようとする金額が、担保価値に対して過大すぎれば、ローン返済額が増大し「返済負担率」は悪化します。

- 返済期間が短すぎればすぎれば、ローン返済額が増大し「返済負担率」は悪化します。

- 担保にする不動産の担保価値

- ご自身の収入

に対して

- 借入希望額

- 返済期間

などが適切でないため、不動産担保ローンの審査に落ちた可能性が高いのです。

- 借入希望額を下げる

- 返済期間を長く設定する

形で、ほかの不動産担保ローン会社にもう一度申し込んでみれば、審査にとる可能性は高くなります。

対策その2.あきらめずに審査の甘い不動産担保ローンに申し込む

不動産担保ローンの審査と一口に言っても、審査基準は、不動産担保ローン会社のノウハウであり、かなり審査基準には違いがあるものです。

- 不動産担保ローン会社A社:審査落ち

- 不動産担保ローン会社B社:審査落ち

という状況であっても

- 不動産担保ローン会社C社:審査通過

という可能性も、往々にしてあるのです。

不動産担保ローンの審査の厳しさは

- 都市銀行(メガバンク)の不動産担保ローン

- 信託銀行の不動産担保ローン

- ネット銀行の不動産担保ローン

- 地方銀行の不動産担保ローン

- 大手ンバンクの不動産担保ローン

- 中堅ノンバンクの不動産担保ローン

- 中小ノンバンクの不動産担保ローン

という順番になっているので

何の条件もなければ、大手銀行で借り入れをしたいところですが「審査に通ること」を重視するのであれば、審査の甘い不動産担保ローンに申し込む必要があるのです。

また、金利が高ければ高いほど、許容できる貸し倒れリスクの範囲が広くなります。

少なくとも、3社~4社申し込んで、全滅したときに次の選択肢を考えましょう。

という場合には

大きく分けて

- 不動産に価値がない

- 個人信用情報に問題がある

の2つの理由が考えられます。

- 不動産に価値がない → 無担保ローンを検討する

- 個人信用情報に問題がある → 不動産売却を検討する

という方法が考えられます。

対策その3.無担保ローンを検討する

担保にしようとしている不動産に価値がない(売却できない)というケースの場合

例えば

接道していない土地

建物を建てるためには2m以上の間口で「道路」に接していなければなりません。そうでなければ建物が立たないのです。道路に面していなければ、駐車場にもできませんから、土地活用法方法が極めて少なくなってしまうのです。

こうなると買い手がつかないので「担保としての価値がない」と判断されてしまうのです。

崖地など災害の可能性が高い土地

崖地など災害の可能性が高い土地も、買い手に大きなリスクがあり、買い手がつかない可能性が高いため、「担保としての価値がない」と判断されてしまうのです。

他にも

離島の不動産

建築に自治体の許可が必要な不動産

など、「不動産としての価値がない」と判断されてしまうケースが多いのです。

この場合、借りる方の収入や個人信用情報に問題がなくても、

となってしまうので、審査が通らないのです。

このケースでは、この不動産を担保にすることはあきらめる必要があります。

無担保ローン

のことを意味します。

無担保ローンの方が

- 金利が高い

- 借りられる金額が小さい

というデメリットがありますが、不動産担保ローンが利用できない状態で資金調達しようとするのであれば、有力な選択肢となるのです。

対策その4.不動産担保ローン会社の対象エリア外でないかチェック!

不動産担保ローン会社の中には

- 全国対応の不動産担保ローン会社

- 首都圏(一都三県)のみ対応の不動産担保ローン会社

- 地方のみ対応の不動産担保ローン会社

の大きく分けて3つのパターンがあります。

不動産担保ローンでは審査のときに現地調査が必要になるため、不動産担保ローン会社の規模によって対応エリアが狭い可能性があるのです。

首都圏(一都三県)のみ対応の不動産担保ローン会社3社に申し込んでも、それ以外の都道府県の不動産は担保にできず、審査が通らないのです。

対策その5.「他の人が所有する不動産を担保にできないか?」を考える

不動産担保ローンの場合

- 家族保有の不動産

- 経営する会社の役員の不動産

であれば、申込者本人の不動産でなくても、第三者の不動産を担保にして借りることができるのです。

例:SBIエステートファイナンス不動産担保ローン/不動産担保フリーローン

自分の所有する不動産ではないのですが申込はできますか?

ご親族、あるいは経営されている会社の役員様等の不動産を担保とする際はご融資のご相談をすすめさせていただく事は可能です。お気軽にご相談ください。

申込者本人が所有する不動産が原因で不動産担保ローン審査に落ちてしまうようであれば、ご家族や経営されている会社の役員の不動産を担保にすることで審査に通る可能性が出てきます。

注意

不動産担保ローンの担保を差し出す = 返済できなければ担保を手放さなければならない

ということを意味します。

ご家族や経営されている会社の役員の方に「担保の提供」を依頼する場合には、リスクも共有したうえで、お願いしなければなりません。また、連帯保証人になってもらう必要が出てくるので、十分に話し合った上で実行する必要が出てきます。

対策その6.不動産売却を検討する

不動産担保ローンの審査に通らない理由が

- 借入者の信用力

にあるケースもあります。

個人の場合は

- クレジットカードやほかのローンの借入件数が多すぎる

- クレジットカードやほかのローンの借入金額が収入に大して多すぎる

- 個人信用情報に「異動」という記載がある(返済事故を起こしている)

- 債務整理や自己破産をした過去がある

- 無職で収入がない

- 転職直後で勤続年数が1年未満

- 税金未納

・・・

法人の場合は

- 赤字決算

- 債務超過

- 税金未納

- 起業して間もない

・・・

というケースでは、担保にする不動産に問題がなかったとしても、審査に通らない可能性があるのです。

不動産担保ローンでは、不動産を担保にしているとはいえ、前提は収入の中から返済してもらう形になります。返済できる信用力が低い場合には、審査に落ちてしまうのです。

この場合に検討すべきなのは

不動産を売却する

という方法です。

一番高い業者に売却するのがベストです。

不動産売却サイト/不動産査定サイト

不動産売却一括査定「イエイ不動産売却査定」

不動産売却一括査定「マイスミEX」

不動産売却一括査定「イエウール」

「でも、担保にするのが向上だから、売却するとなると経営が成り立たなくなるんだけど」

・・・

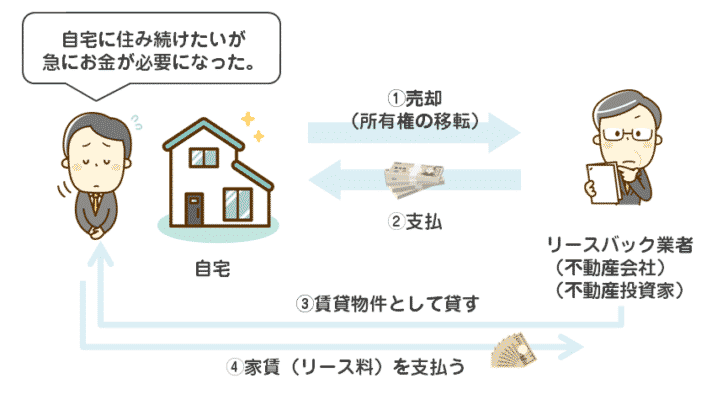

という方には「不動産リースバック」という手法をおすすめします。

対策その7.不動産リースバックを検討する

不動産リースバックとは

を言います。

マイホームとしていますが、ビル、工場、マンション、駐車場、戸建て、アパートなど不動産であれば、リースバックが可能です。

不動産リースバックには、不動産を売却したうえで、賃貸をすることで使い続けることができるメリットがあります。

家賃(リース料)を支払う必要はありますが、売却しても、その物件を使い続けることができるので、営業や生活に支障が出ません。売却額は、契約時に手に入ります。

対策その8.親戚や知り合いに不動産を担保にしてお金を借りる

不動産担保ローン会社の審査に通らない場合に

親戚・知人・友人からお金を借りる

という方法が取れます。

当然、個人間の契約でも、不動産を担保にすることができます。

何も条件を出さずにお金を借りることは決して簡単ではないはずです。

不動産という担保をつけて「もし返済できなくなったら、担保の不動産は自由にして良い。」という条件付きでなら、借りるハードルも下がるはずです。

個人間で不動産を担保にしてお金を借りる場合にも

- 「金銭消費賃借契約書」を作成する

- 抵当権を設定する(司法書士に依頼する)

ことを忘れてはいけません。

抵当権を設定することで、公的に担保にしたことが認められるからです。お金を貸してほしいという方が無知であったとしても、ここまでは、こちらで十分な説明とともに実行するのが礼儀と言えます。

注意点

親戚・知人・友人からお金を借りる場合は

返済ができなければ今まで築き上げてきた信頼関係が壊れる

のは間違えありません。

個人間でお金の貸し借りを行うことは、最終手段として考えましょう。

まとめ

不動産担保ローンの審査に落ちた場合の対策には

- 対策その1.申込条件を変えてみる

- 対策その2.あきらめずに審査の甘い不動産担保ローンに申し込む

- 対策その3.無担保ローンを検討する

- 対策その4.不動産担保ローン会社の対象エリア外でないかチェック!

- 対策その5.他の人が所有する不動産を担保にできないか考える

- 対策その6.不動産売却を検討する

- 対策その7.不動産リースバックを検討する

- 対策その8.親戚や知り合いに不動産を担保にしてお金を借りる

というものがあります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「不動産担保ローンの審査に通らなかった。」

「不動産担保ローンの審査に落ちたけど、資金が必要。」

・・・