2019年2月27日米国のオンライン不動産担保ローン会社「フィギュア(Figure)」は、ベンチャーキャピタル等から6500万ドル(約72億円)を資金調達したと発表しました。「フィギュア(Figure)」のビジネスモデルは進化型の不動産担保ローンと言ってよいものです。進化型の不動産担保ローンについて解説します。

オンライン不動産担保ローン会社「フィギュア(Figure)」とは?

米国のフィンテック企業SoFiの創業者マイク・キャグニー氏が設立した米国の不動産担保ローン会社です。

サービスとしては

- 個人向けの不動産担保ローン

- 申込をオンラインで5分以内に受け付ける

- 金を5日以内に融資する

というものですが

- 仮想通貨などに使われる分散型ブロックチェーンを採用

- 自動評価モデルによる物件価値の算定

- ビデオ会議による申込受付、電子契約、自動支払いですべてをオンラインで完結

などを採用している点が、新しい不動産担保ローンの形と言えます。

Fastest home equity loan on the planet

世界中で一番早い不動産担保ローン

とうたっているだけあると言ったところでしょう。

個別に説明していくと・・・

仮想通貨などに使われる分散型ブロックチェーンを採用

ブロックチェーンはビットコイン開発の過程で生まれた、取引を記録する「台帳管理技術」のことを言います。仮想通貨とは切り離された技術のことを言います。

銀行の通帳に記録される取引情報が、分散してオンライン上で生成され、ネットワークで共有される仕組みと言っていいでしょう。

ブロックチェーンを利用することで

- 情報の改ざんができない(一部ができても、全体に影響がない)

- サイバー攻撃されても、全体に影響がない

セキュリティレベルの高い技術なのです。

「フィギュア(Figure)」は、オンラインでの自動審査を導入しているため、不動産価格のデータベースの情報が改ざんされると正当な価値判断ができなくなってしまうのです。これを回避するためにブロックチェーンの技術が使われていることになります。

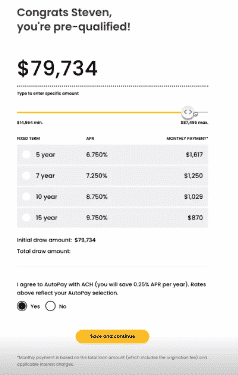

自動評価モデルによる物件価値の算定

Figureは、自動評価モデル(AVM)を使って不動産の価値評価をします。

この自動評価モデル(AVM)では

- 類似物件の最近の売上

- 公開データ

- 住宅市場の過去の価格動向

などの測定基準を総合的に判断して、不動産価値を算定するのです。

借りられる金額は、現在の市場価値からローンの残高を引いた負債を引いて、合計額を一定の割合(80%)かけて計算されます。

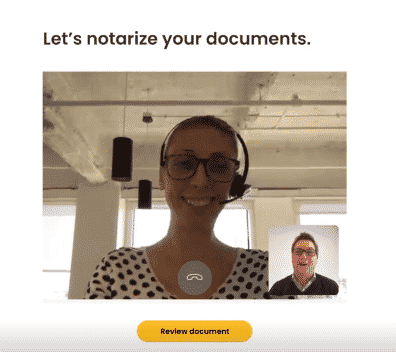

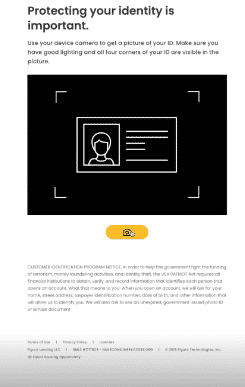

ビデオ会議による申込受付、電子契約ですべてをオンラインで完結

「eNotary」というオーディオ対応ビデオセッションを通じて

- 身元確認

- 知識確認の質問

- 電子契約

を数分で実行できるのです。

「eNotary」は

- パソコンのカメラ

- スマホのカメラ

を利用して、使うことができます。

その他のサービス概要

- 商品名:ホームエクイティ

- 金利:4.99%~14.25%

- 借入可能額:15000ドル~150000ドル

- 最大80%のCLTV(掛け目)

- 手数料なし

というサービスです。

日本でも、オンライン完結型の不動産担保ローンは登場するか?

かなり、可能性は高いと考えられます。

現時点で日本の不動産担保ローン会社が融資までに行っていることは

- 申込内容の確認

- 必要書類の確認

→本人確認 - 個人信用情報の確認

- 現地調査

→現地の不動産会社で周辺相場の聞き込み

→提出資料と現地の物件の差異がないかの確認

→現地の役所での法令の確認 - 打ち合わせをして契約

- 司法書士による抵当権設定

- 融資

です。

かなり、古くからのアナログなやり方を続けているのです。

- ビデオでの申込受付

- オンラインでの必要書類のアップロード

- 不動産評価の自動化

- 電子契約

など、すぐにでも採用できるものも多いと言えます。

自分が持っている不動産を担保にオンラインで完結して、カードローンよりも低金利で借りることができるのであれば、不動産担保ローンを利用する方も増えるのではないでしょうか?

システム開発にコストがかかるので、大手の不動産担保ローン会社しか取り組めないと思われますが、日本でも、同様のオンライン不動産担保ローンが登場することを期待します。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング