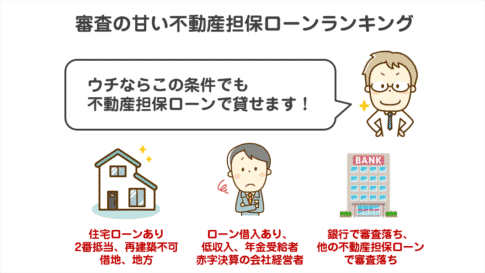

銀行不動産担保ローンは、金利が低金利の反面、審査が厳しく、審査に通らない方も少なくありません。今回は、ノンバンクの提供する不動産担保ローンに絞って、おすすめランキングを紹介します。

ノンバンクの不動産担保ローンとは?

ノンバンクの不動産担保ローンとは

を言います。

ノンバンクとは

を言います。

簡単に言えば

銀行以外の金融会社が提供する不動産担保ローンのことを「ノンバンクの不動産担保ローン」と言うのです。

不動産担保ローンの場合は

- 不動産担保ローン専門の会社

- 不動産売買を本業にしている会社

- 消費者金融が不動産担保ローンを提供する

- 事業者金融が不動産担保ローンを提供する

ケースがあります。

これらの金融会社が提供するのが「ノンバンクの不動産担保ローン」です。

ノンバンクの不動産担保ローンのメリットとは?

メリットその1.審査が甘い

銀行不動産担保ローンは、低金利というメリットがある反面、厳しい審査があります。

金利と審査の関係は

- 低金利 → 貸し倒れリスクが大きい → 審査が厳しくなる

- 高金利 → 貸し倒れリスクが小さい → 審査が甘くなる

ですし、多くの不動産担保ローンを利用する方は

- 大手都市銀行(メガバンク)

- 地方銀行

- ネット銀行

- 信用金庫

- 大企業のノンバンク

- 中小企業のノンバンク

という順番で検討するため

中小企業のノンバンクは、それ以外の金融機関で審査に落ちた人が集まるため、そもそもの審査ハードルが低いのです。

優等生ばかりのところでは、審査が通らないことになります。

メリットその2.申込条件が甘い

銀行不動産担保ローンの場合、申込条件が厳しく設定されています。

例

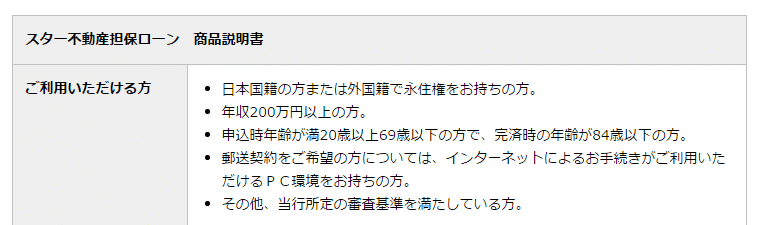

東京スター銀行スター不動産担保ローンの場合

日本国籍の方または外国籍で永住権をお持ちの方。

年収200万円以上の方。

申込時年齢が満20歳以上69歳以下の方で、完済時の年齢が84歳以下の方。

郵送契約をご希望の方については、インターネットによるお手続きがご利用いただけるPC環境をお持ちの方。

その他、当行所定の審査基準を満たしている方。

オリックス銀行不動産担保ローンの場合

首都圏・近畿圏・名古屋市・福岡市に居住用不動産をご所有し担保提供いただける方で、当社所定の資格・要件を満たす方に限ります。

当社住宅ローンプラザへご来店可能な方。

借入時の年齢が満30歳以上60歳未満で、最終返済時80歳未満の方。

同一勤務先に3年以上勤務されている方(自営業の場合は、営業開始後3年以上経過されている方)。

前年度の税込み年収が500万円以上(自営業の方は所得)で、返済期間中、安定した収入が見込める方。

保証会社の保証が受けられる方。

団体信用生命保険にご加入いただける方。

年収負担率は35%以内

申込段階で

- 年収〇〇万円以上の方

- 来店が可能な方

- 年齢が○歳以上、○歳未満の方

- 勤続年数がマルネン以上の方

- 年収負担率が〇%以下の方

と様々な条件が設定されているのです。

ノンバンクには、このような厳しい申込条件はありません。

なぜ、こうなっているかというと、銀行とノンバクのスタンスの違いに理由があります。

銀行の考え方

ノンバンクの考え方

メリットその3.担保条件が甘い

銀行不動産担保ローンの場合、担保条件が厳しく設定されています。

例

オリックス銀行不動産担保ローンの場合

担保提供不動産に当社を権利者とする第1順位の抵当権を設定していただきます。

※担保提供不動産の価値によっては、第2順位以降の抵当権設定によるご融資も検討が可能な場合があります。取り扱い対象となる担保提供不動産について

在地は首都圏(埼玉県・千葉県・東京都・神奈川県)、近畿圏(滋賀県・京都府・大阪府・兵庫県・奈良県・和歌山県)、名古屋市、福岡市に限ります。

お客さまおよびご家族名義の居住用不動産

マンション(区分所有建物)の場合は専有面積40㎡以上

一戸建ての場合は土地面積が60㎡以上

土地の権利形態が所有権のもの

担保提供不動産は建築基準法およびその他法令に合致していることが必要です。

担保条件は

- 都道府県指定

- 居住用不動産のみ

- 専有面積〇〇㎡以上

- 土地面積〇〇㎡以上

- 所有権のみ

- 違法建築でないこと

- 1番抵当のみ

などがあり、不動産担保も、厳しい条件が設定されているのです。

ノンバンクの不動産担保ローンの場合

と、市場で売れる物件であれば、比較的どのような条件の不動産であっても、担保として利用することが可能です。

メリットその4.掛目の設定が高い

銀行の不動産担保ローンの場合、掛け目の設定は

に設定されています。

不動産鑑定の結果で算定された不動産価値に対して、良くて7掛けの金額が融資可能額の上限となるのです。

ノンバンクの不動産担保ローンの場合、掛け目の設定は

に設定されています。

総合マネージメントサービス不動産担保ローンの場合

【掛目 流通価格100%プラスα】

となっています。

なぜ、100%以上の掛け目が設定できるかと言うと・・・

不動産売買を本業にする会社が、不動産担保ローンを提供しているケースがあるからです。

不動産を売却することが自社でできる場合には、不動産売買の手数料収入があります。

- 買い手を自分で見つけてこれれば ( 売買価格の6% + 12万円 ) × 消費税

- 買い手を他の不動産会社経由で三つた場合 ( 売買価格の3% + 6万円 ) × 消費税

この収益分も、担保不動産で賄える費用と判断できるため

という高い掛け目の設定が可能になるのです。

不動産売買をしている不動産会社は、不動産売却額の算定も、正確に自社でできるため、掛け目が高くなる傾向にあります。

同じ不動産でも、不動産売買を本業にしているノンバンクの不動産担保ローンを利用すれば、より高額な借入が期待できるのです。

メリットその5.融資までの日数が短い

銀行不動産担保ローンの場合

申込から融資実行までの期間は

かかってしまいます。

ノンバンクの不動産担保ローンの場合

申込から融資実行までの期間は

で可能です。

不動産担保ローンの場合は「不動産の現地調査によって査定する」という手順が必要なので、少なくても、3営業日は必要になってくるのですが、それでも1週間あれば融資実行まで行けるノンバンクが少なくありません。

仮査定であれば、即日回答のところも多く、資金が必要な日が迫っている場合には、ノンバンクの不動産担保ローンがおすすめなのです。

ノンバンクの不動産担保ローンの選び方

その1.上限金利が低金利の不動産担保ローンを選ぶ

ノンバンクの不動産担保ローンは「金利が高い分、審査が甘い」ことがメリットと言いましたが、その中でも金利負担の小さい不動産担保ローンを選ぶべきです。

不動産担保ローンの金利は、○○%~○○%と幅をもって設定されますが、大抵は、上限金利に近い金利が設定されます。

また、筆者が実際に不動産担保ローンを借りたときの金利も参考にしてください。

その2.目的にあった不動産担保ローンを提供しているノンバンク不動産担保ローンを選ぶ

不動産担保ローンは、基本的には資金使途自由のローンなので

という1商品だけを提供している不動産担保ローン会社が少なくありません。

しかし、不動産担保ローン会社によっては

- 個人向け不動産担保ローン

- 法人向け不動産担保ローン

- 不動産会社向け不動産担保ローン

- つなぎ融資用不動産担保ローン

- 投資用不動産担保ローン(不動産投資ローン)

- 購入用不動産担保ローン(不動産購入ローン)

- ローンカード型不動産担保ローン

と、幅広い種類の不動産担保ローンを用意しています。

資金使途で分類された不動産担保ローンの方が

- 審査基準が甘くなる

- 貸し倒れリスクが明確なため、金利も低金利になる

傾向にあります。

不動産担保ローンの利用目的にあった、目的別の不動産担保ローンを提供しているノンバンクをおすすめします。

その3.対応エリアが狭い不動産担保ローンの方がおすすめ

実際に不動産担保ローンは、その不動産の立地に対応している不動産担保ローン会社でないと利用できません。

大きく分けて

- 全国対応

- 一都三県(東京、千葉、埼玉、神奈川)のみ対応

- 首都圏(1都7県)のみ対応

- 各地方のみ対応

という不動産担保ローンの対応エリアごとのパターンがあります。

例えば

東京都の自宅を担保にする場合

- 全国対応

- 一都三県(東京、千葉、埼玉、神奈川)のみ対応

- 首都圏(1都7県)のみ対応

の3社どれでも選べるのですが、傾向としては

- 全国対応の不動産担保ローン → 高金利、審査が甘い

- 一都三県のみ対応の不動産担保ローン → 低金利、審査が厳しい

- 首都圏(1都7県)のみ対応の不動産担保ローン → 上記の中間

となっています。

全国対応するとなると、売却ニーズが少ないマイナーな県の物件も扱う必要があるため、金利が高くなりやすいのです。反面、一都三県のみの不動産担保ローンは、エリアを絞っている分、低金利で提供できるのです。

- 低金利を重視するなら、エリアを限定した不動産担保ローン

- 審査の甘さを重視するなら、全国対応の不動産担保ローン

がおすすめです。

その4.複数の不動産担保ローンに申し込んで、融資条件を比較する

一番確実な方法は

複数の不動産担保ローンに申し込んで、融資条件の見積もりを取得し、比較した上で

審査が通ったものの中から

- 一番低金利の不動産担保ローン

- 一番融資額の多い不動産担保ローン

を選ぶ方法です。

複数社(3社以上)に申し込むとなると、それだけ必要書類が必要になり、手間もかかりますが、条件提示後に断る分には、全く問題はないのです。必要書類も、基本的に同じものですので、実際には大きな手間にはならないのです。

一番条件の良い不動産担保ローンを探すためには、複数社に相見積もりする方法がもっともおすすめです。

ノンバンク不動産担保ローンおすすめランキング

1位.SBIエステートファイナンス不動産担保ローン

| 人気ランキング | 1位 | 9位 | 24位 | 34位 |

| 不動産担保ローン名 | SBIエステートファイナンス不動産担保ローン/不動産担保ローン | SBIエステートファイナンス不動産担保ローン/住宅ローン | SBIエステートファイナンス不動産担保ローン/売却つなぎローン | SBIエステートファイナンス不動産担保ローン/不動産投資ローン |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.90% (みずほ銀行が公表する短期プライムレート+2.075%~3.275%)※お借入れ後の適用年率は年2回見直しを行います。 | 7.80% | 7.80% (みずほ銀行が公表する短期プライムレート+1.575%~5.675%)※お借入れ後の適用年率は年2回見直しを行います。 |

| 事務手数料(税込) | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の1.10%~3.30% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 | 融資金額の2.20%~2.75% ※ご成約(ご融資)時にのみ頂戴いたします。実質年率15.00%以下※支払利息・各種手数料などを含め、全ての支払いの合計額を年率で換算したもの。 |

| 金利タイプ | 変動金利 | 変動金利 | 固定金利 | 変動金利 |

| 遅延損害金(年率) | 19.80% | 19.80% | 19.80% | 19.80% |

| 返済方式 | 元利均等返済 | 元利均等返済 | 元金一括返済(多区画の場合、一部内入方式可) | 元利均等返済 |

| 担保 | 不動産 | 不動産 | 不動産 | 不動産 |

2位.セゾンファンデックス/事業者向け不動産担保ローン

| 人気ランキング | 3位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.90% |

| 事務手数料(税込) | 融資金額の2.2%※調査料含む(訪問契約の場合+2.2~4.4万円) |

| 金利タイプ | 変動金利(年3.40%~5.20%)、固定金利(年4.5%~9.9%)審査によって決定 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元利均等返済 |

| 担保 | 土地・建物に抵当権設定 |

3位.AGビジネスサポート不動産担保カードローン

| 人気ランキング | 16位 |

| 本社所在地 | 東京都 |

| 上限金利 | 11.90% |

| 事務手数料(税込) | 無料 |

| 金利タイプ | 固定金利 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 元金自由返済/元金定率リボルビング返済 |

| 担保 | 土地・建物に根抵当権設定 |

4位.「アイビーネット」/不動産担保ローン

| 人気ランキング | 26位 |

| 本社所在地 | 東京都 |

| 上限金利 | 9.50% |

| 事務手数料(税込) | 融資金額の2.2% |

| 金利タイプ | 変動金利 |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 元金一括返済 |

| 担保 | 土地・建物に根抵当権設定 |

5位.三井住友トラストL&F不動産担保ローン

| 人気ランキング | 38位 | 17位 | 15位 | 45位 |

| 本社所在地 | 東京都 | 東京都 | 東京都 | 東京都 |

| 上限金利 | 6.80% | 6.80% | 7.30% | 5.40% |

| 事務手数料(税込) | 融資金額の2.2% | 融資金額の2.2% | 無料 | 無料 |

| 金利タイプ | 変動金利 | 変動金利 | 固定金利 | 固定金利 |

| 遅延損害金(年率) | 19.50% | 19.50% | 19.50% | 19.50% |

| 返済方式 | 元利均等返済/元金均等返済 | 元利均等返済/元金均等返済 | 元金自由返済方式 | 期限一括返済 |

| 担保 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 | 土地・建物に根抵当権設定 |

まとめ

ノンバンクの不動産担保ローンには

- メリットその1.審査が甘い

- メリットその2.申込条件が甘い

- メリットその3.担保条件が甘い

- メリットその4.掛目の設定が高い

- メリットその5.融資までの日数が短い

というメリットがああります。銀行不動産担保ローンよりも、利用する方の状況によっては、メリットが大きいのです。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「ノンバンクの不動産担保ローンを探しています。」

「ノンバンクの不動産担保ローンの選び方を教えてください。」