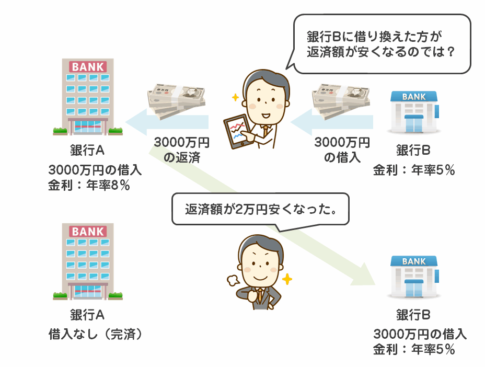

という方の不動産担保ローンの借り換え利用・おまとめ利用は少なくありません。では、「不動産を担保にすることでどのくらい返済負担が軽減するのか?」パターン別に試算してみました。

前提となる試算条件

借り換え前の借入条件設定

アコムカードローン(キャッシング)

- 金利:年率15.0%

- 最長返済期間:46カ月

※カードローン、キャッシング、フリーローンなどの金利は、銀行カードローンでも、消費者金融でも、ほとんどが利息制限法の制限ギリギリの15.0%に設定されています。今回は、借り換え前の金利が15.0%を基準として、借り換えメリットを試算します。

借り換え後のベンチマーク不動産担保ローン

東京スター銀行不動産担保ローン

※2023年8月時点金利

- 下限金利:0.90%

- 上限金利:8.40%

- 事務手数料:融資金額の2.2%(税込)

- その他諸費用:約10万円

- 最長返済期間:240カ月

※不動産担保ローンの場合は、担保になる不動産の抵当権設定などの「登記」が必要になります。印紙税や司法書士報酬が約10万円程度発生すると考えましょう。

現在のカードローン残高別の借り換えメリット試算

アコムカードローン(キャッシング):金利 年率15.0%

↓借り換え

東京スター銀行不動産担保ローン:金利 年率8.40%

| 借入金額 | 金利 | 毎月の返済額 | 返済回数 | 総返済額 | 事務手数料 | 登記初期費用 | 総負担額 | |

|---|---|---|---|---|---|---|---|---|

| 借り換え前 | 500,000円 | 15.0% | 14,358円 | 46回 | 660,485円 | 0円 | 0円 | 660,485円 |

| 借り換え後 同じ返済回数 |

500,000円 | 8.4% | 12,751円 | 46回 | 586,546円 | 10,800円 | 100,000円 | 697,346円 |

| 借り換え後 最長返済回数 |

500,000円 | 8.4% | 4,308円 | 240回 | 1,033,805円 | 10,800円 | 100,000円 | 1,144,605円 |

| 軽減効果 | – | 軽減効果 | 10,051円軽減 | – | – | – | 軽減効果 | -36,861円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 8.4% | 25,502円 | 46回 | 1,173,091円 | 21,600円 | 100,000円 | 1,294,691円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 8.4% | 8,615円 | 240回 | 2,067,611円 | 21,600円 | 100,000円 | 2,189,211円 |

| 軽減効果 | – | 軽減効果 | 20,102円軽減 | – | – | – | 軽減効果 | 26,279円軽減 |

| 借り換え前 | 2,000,000円 | 15.0% | 57,433円 | 46回 | 2,641,941円 | 0円 | 0円 | 2,641,941円 |

| 借り換え後 同じ返済回数 |

2,000,000円 | 8.4% | 51,004円 | 46回 | 2,346,183円 | 43,200円 | 100,000円 | 2,489,383円 |

| 借り換え後 最長返済回数 |

2,000,000円 | 8.4% | 17,230円 | 240回 | 4,135,222円 | 43,200円 | 100,000円 | 4,278,422円 |

| 軽減効果 | – | 軽減効果 | 40,203円軽減 | – | – | – | 軽減効果 | 152,558円軽減 |

| 借り換え前 | 3,000,000円 | 15.0% | 86,150円 | 46回 | 3,962,911円 | 0円 | 0円 | 3,962,911円 |

| 借り換え後 同じ返済回数 |

3,000,000円 | 8.4% | 76,506円 | 46回 | 3,519,274円 | 64,800円 | 100,000円 | 3,684,074円 |

| 借り換え後 最長返済回数 |

3,000,000円 | 8.4% | 25,845円 | 240回 | 6,202,832円 | 64,800円 | 100,000円 | 6,367,632円 |

| 軽減効果 | – | 軽減効果 | 60,305円軽減 | – | – | – | 軽減効果 | 278,837円軽減 |

| 借り換え前 | 5,000,000円 | 15.0% | 143,584円 | 46回 | 6,604,852円 | 0円 | 0円 | 6,604,852円 |

| 借り換え後 同じ返済回数 |

5,000,000円 | 8.4% | 127,510円 | 46回 | 5,865,457円 | 108,000円 | 100,000円 | 6,073,457円 |

| 借り換え後 最長返済回数 |

5,000,000円 | 8.4% | 43,075円 | 240回 | 10,338,054円 | 108,000円 | 100,000円 | 10,546,054円 |

| 軽減効果 | – | 軽減効果 | 100,509円軽減 | – | – | – | 軽減効果 | 531,395円軽減 |

検証

現在の借入額が小さいと諸費用分借り換えで損をすることになる!

上記の試算条件の場合

借り換え額が50万円と小さいと

諸費用負担が

- 事務手数料:10,800円

- 司法書士報酬・登記費用:100,000円

とそれなりにかかってしまうため

が大きくなってしまい、借り換えによって返済負担額が36,861円増えてしまうという試算結果になっています。

借入額が100万円になれば

- 借り換えによる返済負担額の軽減効果:26,279円

とプラスになってくるので、不動産担保ローンの借り換えを利用する場合は

ということがわかります。

ことも、試算結果からあきらかになっています。

不動産担保ローンは返済期間を長期間取れるので毎月の返済額は大幅に軽減できる!

試算したアコムカードローンの最長返済期間は46回ですが、不動産担保ローンの場合は最長240カ月(20年)~360カ月(30年)と長期の返済期間を設定することが可能になっています。

当然、長く借りれば借りるほど、利息負担は重くなってしまいますが、その代わり「毎月の返済額は大幅に削減できる」のです。

上記の試算では

借入額が100万円の場合

- アコムカードローンの毎月の返済額:25,502円

- 東京スター銀行不動産担保ローンの毎月の返済額:8,615円

借り換え前の33.7%にまで毎月の返済負担は軽減できる結果になっているのです。

ということができます。

借り換え先の不動産担保ローン金利別の借り換えメリット試算

アコムカードローン(キャッシング):ローン残高100万円

↓借り換え

東京スター銀行不動産担保ローン:ローン残高100万円

| 借入金額 | 金利 | 毎月の返済額 | 返済回数 | 総返済額 | 事務手数料 | 登記初期費用 | 総負担額 | |

|---|---|---|---|---|---|---|---|---|

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 8.4% | 25,502円 | 46回 | 1,173,091円 | 21,600円 | 100,000円 | 1,294,691円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 8.4% | 8,615円 | 240回 | 2,067,611円 | 21,600円 | 100,000円 | 2,189,211円 |

| 軽減効果 | – | 軽減効果 | 20,102円軽減 | – | – | – | 軽減効果 | 26,279円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 7.0% | 24,849円 | 46回 | 1,143,056円 | 21,600円 | 100,000円 | 1,264,656円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 7.0% | 7,753円 | 240回 | 1,860,717円 | 21,600円 | 100,000円 | 1,982,317円 |

| 軽減効果 | – | 軽減効果 | 20,964円軽減 | – | – | – | 軽減効果 | 56,314円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 6.0% | 24,389円 | 46回 | 1,121,891円 | 21,600円 | 100,000円 | 1,243,491円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 6.0% | 7,164円 | 240回 | 1,719,435円 | 21,600円 | 100,000円 | 1,841,035円 |

| 軽減効果 | – | 軽減効果 | 21,552円軽減 | – | – | – | 軽減効果 | 77,479円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 5.0% | 23,934円 | 46回 | 1,100,968円 | 21,600円 | 100,000円 | 1,222,568円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 5.0% | 6,600円 | 240回 | 1,583,894円 | 21,600円 | 100,000円 | 1,705,494円 |

| 軽減効果 | – | 軽減効果 | 22,117円軽減 | – | – | – | 軽減効果 | 98,402円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 4.0% | 23,485円 | 46回 | 1,080,288円 | 21,600円 | 100,000円 | 1,201,888円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 4.0% | 6,060円 | 240回 | 1,454,353円 | 21,600円 | 100,000円 | 1,575,953円 |

| 軽減効果 | – | 軽減効果 | 22,657円軽減 | – | – | – | 軽減効果 | 119,082円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 3.0% | 23,040円 | 46回 | 1,059,850円 | 21,600円 | 100,000円 | 1,181,450円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 3.0% | 5,546円 | 240回 | 1,331,034円 | 21,600円 | 100,000円 | 1,452,634円 |

| 軽減効果 | – | 軽減効果 | 23,171円軽減 | – | – | – | 軽減効果 | 139,520円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 2.0% | 22,601円 | 46回 | 1,039,656円 | 21,600円 | 100,000円 | 1,161,256円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 2.0% | 5,059円 | 240回 | 1,214,120円 | 21,600円 | 100,000円 | 1,335,720円 |

| 軽減効果 | – | 軽減効果 | 23,658円軽減 | – | – | – | 軽減効果 | 159,714円軽減 |

| 借り換え前 | 1,000,000円 | 15.0% | 28,717円 | 46回 | 1,320,970円 | 0円 | 0円 | 1,320,970円 |

| 借り換え後 同じ返済回数 |

1,000,000円 | 0.9% | 22,124円 | 46回 | 1,017,724円 | 21,600円 | 100,000円 | 1,139,324円 |

| 借り換え後 最長返済回数 |

1,000,000円 | 0.9% | 4,554円 | 240回 | 1,093,072円 | 21,600円 | 100,000円 | 1,214,672円 |

| 軽減効果 | – | 軽減効果 | 24,162円軽減 | – | – | – | 軽減効果 | 181,646円軽減 |

検証

借り換え先の金利が低金利であれば低金利であるほど借り換えメリットは大きくなる

総負担額の軽減効果だけ抜き出し見ると・・・

毎月の軽減効果

- 15.0% → 8.4% :26,279円軽減

- 15.0% → 7.0% :56,314円軽減

- 15.0% → 6.0% :77,479円軽減

- 15.0% → 5.0% :98,402円軽減

- 15.0% → 4.0% :119,082円軽減

- 15.0% → 3.0% :139,520円軽減

- 15.0% → 2.0% :159,714円軽減

- 15.0% → 0.9% :181,646円軽減

と

ことがわかります。

借り換えメリット試算からわかる借り換え先の不動産担保ローン選びのポイント

その1.できるだけ金利が低金利の不動産担保ローンを選ぶ

借り換え先の不動産担保ローン金利が低金利であればあるほど、借り換えメリットは大きくなります。

だとすれば、不動産担保ローンを比較する際には

ことが重要になります。

不動産担保ローンも、下限金利と上限金利が設定されているものが少なくありませんが、その場合は「上限金利が低金利の不動産担保ローンを選ぶ」ことをおすすめします。

よほど担保物件の条件が良くない限り、はじめは上限金利に近い金利が適用されるのが一般的だからです。下限金利が低金利であっても、上限金利に近い金利が適用されるのであれば、意味がないのです。

その2.できるだけ事務手数料が安い不動産担保ローンを選ぶ

借り換えメリットを小さくしてしまうのは「不動産担保ローンの諸費用」です。

- 司法書士報酬

- 抵当権設定費用

- 印紙代

などの実費部分は、どの不動産担保ローンを選んでも、ほぼ同じなので不動産担保ローンを比較するときに考慮する必要はないのですが

事務手数料は

- 無料

- 一律10万円

- 借入額の2.0%

- 借入額の5.0%

・・・

といろいろなパターンが存在します。

事務手数料が安ければ安いほど、借り換えメリットは大きくなります。

その3.できるだけ返済期間が長い不動産担保ローンを選ぶ

「毎月の返済額を軽減したい。」のであれば、できるだけ最長返済期間が長い不動産担保ローンを選ぶことも一つの選択肢です。

試算結果を見るとわかる通りで

借り換え前よりも返済期間を長く設定すればするほど、毎月の返済負担額は軽減できるのです。

不動産担保ローン比較はこちら

まとめ

不動産担保ローン借り換えメリット試算でわかることは

- 借り換え額が少額だと諸費用分借り換えメリットはマイナスになる

- 借り換え額が大きければ大きいほど、借り換えメリットは大きくなる

- 借り換え後の不動産担保ローン金利が低ければ低いほど、借り換えメリットは大きくなる

というものです。

これを踏まえると

借り換えメリットを重視して不動産担保ローンを選ぶのであれば

- 上限金利が低金利の不動産担保ローンを選ぶ

- 事務手数料が安い不動産担保ローンを選ぶ

- 最長返済期間が長い不動産担保ローンを選ぶ

ことが重要ということになります。

高金利のカードローン、キャッシングなどをご利用中の方は、不動産担保ローンでの借り換えを検討されてはいかがでしょうか。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング