不動産担保ビジネスローンとは?基本のキを理解しよう

不動産担保ビジネスローンは、企業が所有する不動産を担保にして資金調達を行うローン商品です。事業の運転資金や設備投資、 M&A(合併・買収)の資金など、幅広い用途で利用できます。

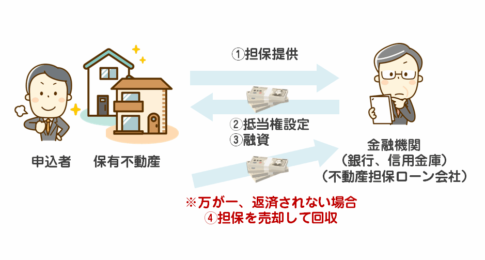

不動産担保ビジネスローンの仕組み

このローンの仕組みは、まず事業主が所有する不動産(自宅、オフィスビル、工場、土地など)を担保として金融機関に提供します。金融機関はその不動産の価値を評価し、その評価額の一定割合を融資の上限額とします。融資を受けた事業主は、定められた金利で返済を行います。万が一、事業主が返済不能に陥った場合、金融機関は担保として提供された不動産を売却して債権を回収します。

不動産担保ビジネスローンのメリット・デメリット

不動産担保ビジネスローンには、他のローンにはない特長があります。

| メリット | デメリット |

|---|---|

| * 高額融資が可能: 不動産という価値の高い資産を担保にできるため、比較的高額の融資を受けやすい傾向があります。事業拡大のための設備投資や、M&Aといった大型の資金ニーズにも対応しやすいでしょう。 | * 不動産の評価・手数料: 不動産の評価に時間がかかる場合や、鑑定費用、登記費用などの諸費用が発生します。これらのコストが、融資を受ける際の負担となる可能性があります。 |

| * 低金利・長期返済: 担保があることで金融機関のリスクが軽減されるため、一般的に金利が低く設定されることが多いです。また、返済期間も比較的長期に設定できるため、月々の返済負担を抑えやすいというメリットがあります。 | * 不動産の拘束: 融資を受けている間、担保とした不動産は金融機関によって拘束されます。原則として、融資を完済するまでその不動産を売却したり、別の担保に差替えたりすることが難しくなります。 |

| * 審査が比較的通りやすい: 事業の収益性や信用力だけでなく、不動産という具体的な資産があることで、審査のハードルが下がる場合があります。特に、創業間もない企業や、過去に金融機関との取引実績が少ない企業にとって、有力な資金調達手段となり得ます。 | * 不動産がないと利用できない: 当然のことながら、担保となる不動産を所有していない、あるいは不動産の評価額が低い場合は、このローンの利用はできません。 |

| * 事業用途が幅広い: 運転資金、設備投資、借入金の借り換え、M&A資金など、様々な事業目的に利用できます。事業の成長段階やニーズに応じて柔軟に活用できるのが強みです。 | * 融資実行までの期間: 不動産の評価や担保設定の手続きに時間がかかるため、他の無担保ローンに比べて融資実行までに時間がかかることがあります。急ぎで資金が必要な場合には、事前に確認が必要です。 |

| * 税務上のメリット: ローン金利は経費として計上できるため、節税効果が期待できます。 |

なぜ不動産が強力な担保となるのか

不動産が強力な担保となる理由は、その「普遍的な価値」と「換金性」にあります。

- 普遍的な価値: 不動産は、経済状況に左右されることもありますが、基本的には常に一定の価値を持つと考えられています。土地は減価しませんし、建物も適切なメンテナンスを行えば価値を維持できます。この「価値がゼロにならない」という特性が、金融機関にとって大きな安心材料となります。

- 換金性: 不動産は、市場で売却することによって現金化できます。もちろん、市場の状況によっては売却に時間がかかることもありますが、金融機関は不動産鑑定士など専門家の評価に基づき、適正な市場価格を把握することができます。万が一の際には、担保として市場で流通させ、融資額を回収できる可能性が高いのです。

この不動産の持つ安定した価値と換金性が、金融機関のリスクを大幅に軽減するため、不動産担保ビジネスローンは、事業主にとって有利な条件で資金調達できる可能性が高いのです。

他のローンとの違い

不動産担保ビジネスローンは、例えば以下のようなローンと比較すると、その特徴がより明確になります。

- 無担保ビジネスローン: 事業の収益性や信用力のみで審査が行われます。不動産担保ローンに比べると、融資限度額が低く、金利が高くなる傾向があります。審査スピードは速い場合が多いですが、高額融資には向きません。

- 事業用融資(証書貸付など): 不動産を担保にしない場合、事業計画の綿密さや企業の将来性、経営者の経験などがより重視されます。不動産担保ローンのように、具体的に「モノ」で裏付けられないため、審査のハードルが上がることもあります。

つまり、不動産担保ビジネスローンは、「不動産という具体的な資産を担保に入れることで、高額な資金を、比較的低金利・長期で調達できる可能性が高まる」という点が、他のローンとの最大の違いと言えるでしょう。

まとめ:基本を理解し、有利な資金調達へ

不動産担保ビジネスローンは、事業の成長を加速させるための強力なツールとなり得ます。その仕組みやメリット・デメリットをしっかりと理解し、ご自身の事業計画に合致するかどうかを検討することが、賢明な資金調達への第一歩となります。

[comment-start]不動産担保ビジネスローンについて、基本となる「とは何か」「どのような仕組みなのか」「どんなメリット・デメリットがあるのか」を分かりやすく解説しました。特に、なぜ不動産が担保として強力なのか、その理由についても触れることで、このローンの本質を理解していただけたかと思います。他のローンとの比較も行うことで、ご自身の状況に合った資金調達方法を見つけるための一助となれば幸いです。 [comment-end]

不動産担保ビジネスローンが中小企業に選ばれる理由

不動産担保ビジネスローンが中小企業に選ばれる理由

中小企業の経営者様、事業を成長させるためには、やはり資金調達は避けて通れない道ですよね。特に、事業拡大や設備投資、あるいは急な運転資金の必要に迫られた時、まとまった資金が必要になる場面は少なくありません。そんな時、不動産担保ビジネスローンが中小企業の皆様に選ばれるのには、それなりの理由があるのです。

融資額の大きさが事業の可能性を広げる

まず、何と言っても融資額の大きさが魅力です。事業用の設備を最新のものに買い替えたり、新しい店舗を出店したり、あるいはM&A(企業の合併・買収)によって事業規模を拡大したりと、大きな投資が必要な場合でも、不動産を担保にすることで、より高額な融資を受けやすくなります。例えば、都心にオフィスビルを所有されている場合、その評価額によっては、数億円規模の融資も視野に入ってくるでしょう。これは、無担保ローンではなかなか実現できない金額ですよね。この「大きな資金」が、事業の飛躍的な成長を後押ししてくれるのです。

低金利で返済負担を軽減

不動産という確実な担保があるため、金融機関のリスクが低減します。その結果、無担保ローンと比較して金利が低く設定されることが一般的です。例えば、無担保ローンで年率10%前後だったものが、不動産担保ローンなら年率3%~7%程度になることも珍しくありません。この金利の差は、返済総額に大きく影響します。月々の返済額が抑えられるだけでなく、長期的に見れば、支払う利息の総額を大幅に減らすことができ、その分を事業に再投資したり、内部留保を厚くしたりといった経営の選択肢が広がります。

長期返済で無理なく事業継続

不動産担保ビジネスローンは、返済期間を長く設定できる点も大きなメリットです。事業の性質によっては、すぐに大きな収益が見込めない場合や、設備投資の回収に時間がかかる場合もあります。そのような状況でも、長期の返済計画を組むことで、月々の返済額を無理のない範囲に抑えることができます。例えば、10年や15年、場合によっては20年といった長期での返済が可能になれば、毎月のキャッシュフローに余裕が生まれ、事業運営が安定しやすくなります。これは、短期的な資金繰りに追われることなく、じっくりと事業を育てていく上で非常に心強い要素となります。

多様なニーズに応える柔軟性

不動産担保ビジネスローンは、その使い道が限定されない場合が多いことも、中小企業に選ばれる理由の一つです。

- 事業拡大のための新規出店や店舗改装費用

- 最新設備や機械の導入、老朽化した設備の更新

- 急な需要増に対応するための在庫仕入れや人件費などの運転資金

- M&Aによる事業規模の拡大

- 借入金の借り換えによる金利負担の軽減

このように、一時的な資金繰りの改善から、将来を見据えた積極的な投資まで、幅広いニーズに対応できる柔軟性を持っているのです。御社の事業フェーズや目的に合わせて、最適な資金調達方法として検討する価値は大いにあると言えるでしょう。

[comment-start]不動産担保ビジネスローンが中小企業に選ばれる理由を、融資額の大きさ、低金利、長期返済、そして多様なニーズへの対応という4つの側面から解説しました。これらのメリットが、事業の成長を力強く後押ししてくれるからです。 [comment-end]

融資審査を有利に進める!不動産担保ビジネスローンの準備とポイント

不動産担保ビジネスローンの審査をスムーズに進めるためには、事前の準備が非常に重要です。金融機関が融資の可否を判断する上で、どのような点を重視するのかを理解し、それに応じた準備を進めることで、審査通過の可能性を大きく高めることができます。

必要書類を漏れなく準備しよう

まず、審査に必要となる書類は金融機関によって多少異なりますが、一般的には以下のものが求められます。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポートなど。

- 会社の登記簿謄本(履歴事項全部証明書): 会社の基本情報(商号、本店所在地、役員構成など)を確認するために必要です。

- 決算書(直近2〜3期分): 会社の財務状況を把握するための重要な書類です。損益計算書、貸借対照表、キャッシュフロー計算書などが含まれます。

- 確定申告書(個人事業主の場合): 個人の所得状況を確認します。

- 事業計画書: 融資を受けた資金の使途、返済計画、事業の将来性などを具体的に説明する書類です。

- 担保となる不動産の関連書類:

- 不動産登記簿謄本

- 公図

- 建物図面、間取図

- 固定資産税評価証明書

- 各種権利証(登記済権利証、登記識別情報通知など)

これらの書類は、正確かつ最新の情報であることが求められます。もし不足している書類があれば、速やかに準備を進めましょう。特に決算書や確定申告書は、会社の経営状態や個人の所得を正確に反映しているか、税理士に確認してもらうと安心です。

担保となる不動産の評価基準を理解する

融資審査において、担保となる不動産の評価は非常に大きなポイントとなります。金融機関は、万が一、融資の返済が滞った場合に、その不動産を売却して融資額を回収できるかどうかを検討します。そのため、以下の点が評価基準となります。

- 立地: 駅からの距離、周辺環境、将来性などが評価されます。都市部や交通の便が良い場所にある不動産は、一般的に評価が高くなります。

- 建物の状態: 築年数、構造、延床面積、管理状況などが考慮されます。古すぎたり、老朽化が進んでいる建物は評価が下がる可能性があります。

- 土地の形状・面積: 整形地であること、十分な広さがあることが望ましいとされます。

- 用途地域: 用途地域によって、建物の建築制限などが異なり、評価に影響を与えることがあります。

- 市場性: 貸しやすい立地か、売却しやすいかといった市場での需要も考慮されます。

金融機関が不動産を評価する際には、専門の不動産鑑定士による鑑定評価額が重視される場合や、金融機関独自の基準による査定額が用いられる場合があります。ご自身の所有する不動産が、どの程度の評価額になるのか、事前に不動産業者や金融機関に相談してみるのも良いでしょう。

事業計画書の重要性を再認識する

事業計画書は、単に書類を提出するだけでなく、あなたの事業への熱意や将来性を金融機関に伝えるための重要なツールです。以下の点を明確に記述することが求められます。

- 融資の目的と使途: なぜ資金が必要なのか、そしてその資金を具体的に何に使うのかを明確にします。例えば、「新商品開発のための設備投資」「運転資金の確保」「新規事業の立ち上げ」など、具体的に示しましょう。

- 事業の概要と強み: 現在の事業内容、競合との差別化ポイント、独自の強みなどを具体的に説明します。

- 市場分析と競合分析: 事業を取り巻く市場の動向や、競合他社の状況を分析し、自社の優位性や成長戦略を説明します。

- 収益計画: 売上予測、費用計画、利益計画などを、現実的かつ具体的な数値で示します。過去の実績を基にした根拠が重要です。

- 返済計画: 融資を受けた資金をどのように返済していくのか、具体的な返済シミュレーションを提示します。キャッシュフローの予測を踏まえた、実現可能な返済計画であることが重要です。

- 経営者のプロフィール: 経営者の経験やスキル、事業への情熱なども、信頼性を高める要素となります。

事業計画書は、金融機関の担当者があなたの事業を理解するための「教科書」のようなものです。熱意を持って、かつ論理的に作成することで、融資担当者の信頼を得やすくなります。可能であれば、税理士や中小企業診断士などの専門家に相談しながら作成することをおすすめします。

専門家だからこそ話せる、審査通過のための「プラスアルファ」

ここまで基本的な準備についてお話ししてきましたが、経験豊富な専門家としては、さらに踏み込んだアドバイスがあります。

- 良好な財務諸表の作成: 決算書は企業の「健康診断書」です。普段から、粉飾決算とは無縁の、正確で分かりやすい財務諸表を作成しておくことが、長期的に見て信頼につながります。税理士との連携を密にし、常に最新の経営状態を把握しておきましょう。

- 金融機関との良好な関係構築: 普段から、メインバンクや取引のある金融機関と良好なコミュニケーションを取っておくことが大切です。定期的に経営状況を報告したり、相談に乗ってもらったりすることで、いざという時にスムーズに話が進むことがあります。

- 複数の金融機関への相談: 一つの金融機関に絞るのではなく、複数の金融機関に相談してみましょう。それぞれの金融機関で融資基準や金利、条件が異なるため、比較検討することで、より有利な条件を引き出せる可能性があります。

- 担保不動産の「付加価値」をアピール: 単に不動産の評価額だけでなく、その不動産が持つ「付加価値」もアピールできると良いでしょう。例えば、自社で長年使用しており、事業にとって戦略的に重要な場所にある、といったストーリーを語ることも有効です。

これらの準備と対策をしっかりと行うことで、不動産担保ビジネスローンの審査を有利に進めることができるでしょう。

不動産担保ビジネスローンの種類と選び方:あなたの事業に最適なのは?

不動産担保ビジネスローンと一言で言っても、実は提供している機関によって、その特徴は大きく異なります。まるで、同じ「水」でも、水道水、ミネラルウォーター、軟水、硬水のように、それぞれに個性があるのと同じです。ご自身の事業の状況や、将来の計画をしっかりと見つめ直し、それに合った「水」を選ぶように、最適なローンを見つけていきましょう。

銀行系不動産担保ビジネスローン

まずは、私たちにとって馴染み深い「銀行」が提供する不動産担保ビジネスローンです。一般的に、銀行は長年の実績と信頼があり、金利面で有利な場合が多いのが特徴です。

- 金利: 比較的低金利であることが期待できます。ただし、審査は慎重に行われるため、時間がかかる傾向があります。

- 返済期間: 長期間の設定が可能な場合が多く、月々の返済負担を抑えやすいというメリットがあります。

- 審査スピード: 慎重な審査を行うため、申し込みから融資実行までに時間がかかることが一般的です。急な資金ニーズには対応しにくい場合もあります。

- 融資額: 事業の規模や収益性、担保となる不動産の評価額に基づいて、比較的大規模な融資が可能なケースもあります。

- その他: 審査基準が比較的厳格で、決算内容や事業計画の実現可能性を細かく見られます。長期間の取引実績や、メインバンクとしての信頼関係があると有利に進むこともあります。

例えば、安定した経営基盤があり、将来の設備投資のために長期的な資金調達を考えている企業様には、銀行系のローンが選択肢として有力になるでしょう。

ノンバンク系不動産担保ビジネスローン

次に、「ノンバンク」が提供する不動産担保ビジネスローンについて見ていきましょう。ノンバンクとは、銀行法上の銀行ではない金融機関の総称で、信販会社や消費者金融、リース会社などがこれにあたります。銀行系と比較すると、スピード感や柔軟性に強みがあるのが特徴です。

- 金利: 銀行系と比較すると、やや高めの金利設定になる傾向があります。しかし、その分、審査のハードルが低い場合や、迅速な対応が期待できるというメリットがあります。

- 返済期間: 銀行系ほど長期の設定が難しい場合もありますが、柔軟な対応をしてくれるケースもあります。

- 審査スピード: 銀行系よりも審査スピードが速いのが最大の魅力です。申し込みから数日~1週間程度で融資を受けられることも珍しくありません。

- 融資額: 担保評価額はもちろん、事業の成長性や将来性などを加味して、柔軟に融資額を決定してくれる場合があります。

- その他: 銀行系では難しいとされる、創業間もない企業や、一時的な業績不振の企業でも、担保となる不動産があれば融資を受けやすい可能性があります。

急な運転資金の不足や、短期間で設備を導入する必要があるなど、スピードが最優先される状況では、ノンバンク系が頼りになる存在となるでしょう。

制度融資(公的機関による融資)

公的な機関が設けている「制度融資」も、不動産担保ビジネスローンの一種として検討できます。これは、国や地方自治体、政府系金融機関などが、中小企業の経営を支援するために用意している制度です。

- 金利: 政策的な意図もあり、非常に低金利であることが多いです。

- 返済期間: 比較的長期の返済期間が設定されていることが多く、返済計画を立てやすいでしょう。

- 審査スピード: 制度によって異なりますが、一般的には銀行系と同等か、それ以上の時間がかかる場合があります。

- 融資額: 制度によって上限額が定められています。

- その他: 信用保証協会の保証が必要な場合が多く、そのための手数料がかかります。また、融資を受けるためには、事業計画の実現可能性などを厳しく審査されます。特定の目的(創業支援、地域経済活性化など)に特化した制度も多く存在します。

例えば、新規事業の立ち上げや、地域経済の活性化に資する事業など、特定の政策に合致する事業を展開されている場合は、制度融資が非常に有利な条件で利用できる可能性があります。

選び方のポイント:あなたの事業に最適なのは?

| 項目 | 銀行系 | ノンバンク系 | 制度融資 |

|---|---|---|---|

| 金利 | 低金利傾向 | やや高め傾向 | 最も低金利傾向 |

| 審査スピード | 時間がかかる | 速い | 時間がかかる場合がある |

| 柔軟性 | 低い | 高い | 制度による |

| 融資額 | 比較的大きい | 柔軟 | 制度による上限あり |

| 審査基準 | 厳格 | 比較的緩やか | 事業計画・政策合致性重視 |

| おすすめの状況 | 安定経営、長期資金調達、低コスト重視 | 急な資金ニーズ、迅速な対応、創業間もない | 特定の政策・目的への合致、低コスト重視 |

では、具体的にどのように選べば良いのでしょうか? いくつかの判断基準をご提案します。

- 資金調達の目的とスピード:

- 「すぐにでも資金が必要だ!」という場合は、ノンバンク系が有力候補となります。

- 「長期的にじっくりと事業を成長させたい。金利はできるだけ抑えたい」という場合は、銀行系や制度融資を検討しましょう。

- 事業の安定性と成長性:

- 創業から数年経ち、安定した経営実績がある場合は、銀行系でも審査が通りやすくなります。

- 創業間もない、あるいは一時的に業績が落ち込んでいるが、将来性があるという場合は、ノンバンク系の方が柔軟に対応してくれる可能性があります。

- 金利負担:

- 少しでも金利負担を減らしたいのであれば、銀行系や制度融資が有利です。ただし、低金利にはそれなりの審査期間や条件が伴うことを理解しておきましょう。

- 担保となる不動産の評価:

- 不動産の評価額は、融資額に大きく影響します。評価額を高く見込める不動産をお持ちであれば、より有利な条件を引き出しやすくなります。

- 所有している不動産が、融資を受ける金融機関にとってどのような評価になるのか、事前に確認しておくことも大切です。

これらの点を総合的に考慮し、ご自身の事業にとって最もメリットが大きいローンを選んでいくことが重要です。

[comment-start]ここで、不動産担保ビジネスローンの提供元による違いと、それぞれの選び方のポイントを解説しました。銀行系、ノンバンク系、制度融資、それぞれに得意な分野があります。あなたの事業の状況や、資金調達の目的に合わせて、最適なローンを見つけていきましょう。 [comment-end]

競合Gap分析:不動産評価の透明性と公正性への疑問

不動産担保ビジネスローンをご利用になる際、多くの方が「不動産の評価額って、どうやって決まるんだろう?」と疑問に思われるのではないでしょうか。また、「自分の不動産はいくらくらいになるんだろう?」と不安を感じる方もいらっしゃるかもしれません。

不動産担保ビジネスローンでは、融資の可否や金額に不動産の評価額が大きく影響します。しかし、その評価プロセスが不透明だと感じたり、本来事業の将来性や収益性で判断されるべきところが、不動産の担保価値にばかり焦点が当たってしまうのではないか、という懸念を抱く方もいらっしゃるのです。

例えば、まだ成長段階にある企業で、事業計画は素晴らしいけれど、所有する不動産の評価額がそれほど高くない場合、十分な融資が受けられないのではないかと心配になることがありますよね。逆に、事業の将来性には疑問符が付くものの、評価額の高い不動産を持っているために、本来の事業規模に見合わない融資を受けてしまい、返済に苦しむケースも考えられます。

このような不動産評価の「透明性」と「公正性」への疑問は、不動産担保ビジネスローンを利用する上で、非常に重要なポイントです。では、どうすれば皆さまが納得できる、公正な不動産評価を得られるのでしょうか。

まず、不動産評価にはいくつかの方法があり、それぞれに特徴があります。

- 路線価方式: 国税庁が公示する土地の価格を基にした評価方法です。相続税や贈与税の算定に用いられますが、そのまま融資の担保評価に直結するとは限りません。

- 公示地価方式: 国土交通省が公表する標準地の価格を基にした評価方法です。市場性のある価格を反映していますが、個別性までは考慮しきれない場合があります。

- 収益還元法: 不動産から得られる将来の収益性に着目した評価方法です。事業用不動産や賃貸物件などで重視される傾向があります。

- 積算法: 建物の建築費や土地の価格を積み上げて評価する方法です。

金融機関や不動産鑑定士は、これらの方法を複合的に用いたり、不動産の種類や立地、市場動向などを考慮して、総合的に評価額を算出します。

もし、ご自身の不動産評価について疑問や不安がある場合は、以下の点を意識してみてください。

- 複数の金融機関に相談する: 一つの金融機関の評価だけでなく、複数の金融機関に相談し、評価額や融資条件を比較検討することが重要です。金融機関によって、評価の基準や重視するポイントが異なる場合があります。

- 不動産鑑定士に相談する: より詳細で客観的な評価が必要な場合は、専門の不動産鑑定士に依頼することも検討しましょう。費用はかかりますが、精度の高い評価を得ることができます。

- 事業計画をしっかりと説明する: 不動産の担保価値だけでなく、事業の将来性や収益性についても、金融機関にしっかりと説明することが大切です。説得力のある事業計画は、評価額の不利を補う材料となり得ます。

- 評価の根拠を確認する: 金融機関から提示された評価額について、どのような根拠に基づいているのか、丁寧に説明を求めましょう。不明瞭な点があれば、納得いくまで質問することが大切です。

不動産担保ビジネスローンは、事業の成長を後押しする強力な資金調達手段となり得ます。だからこそ、不動産評価という重要なプロセスにおいては、透明性と公正性をしっかりと確保し、安心して融資を受けられるように、皆さまご自身でも積極的に情報収集し、納得いくまで確認を進めていただきたいと思います。

[comment-start]不動産担保ビジネスローンの利用を検討されている方にとって、不動産の評価額がどのように決まるのか、そしてその評価が公正に行われているのかは、非常に気になる点ですよね。今回のセクションでは、不動産評価の透明性と公正性という、多くの方が抱えるであろう疑問や懸念に焦点を当て、具体的な解決策や注意点について解説しました。もし、ご自身の不動産評価について不安を感じている、あるいはもっと詳しく知りたいという方がいらっしゃいましたら、ぜひ今回の内容を参考に、複数の金融機関に相談したり、必要であれば不動産鑑定士の意見を聞いたりしてみてください。事業計画をしっかりと伝えることも、公正な評価を得る上で非常に重要になりますよ。[comment-end]

不動産担保ビジネスローンの活用事例:成功へのロードマップ

不動産担保ビジネスローンは、中小企業の経営者様にとって、事業の成長や課題解決のための強力な資金調達手段となり得ます。ここでは、実際にこのローンを活用して事業を成功に導いた中小企業の事例をいくつかご紹介し、皆様の成功へのロードマップを描くお手伝いができればと思います。

新規事業立ち上げを成功させたA社のケース

A社は、長年培ってきた技術力を活かして、これまでとは全く異なる分野への新規事業参入を目指していました。しかし、新規事業には当然ながら多額の初期投資が必要です。自己資金だけでは賄いきれないため、不動産担保ビジネスローンの活用を決断されました。

A社が所有する遊休資産となっていた倉庫を担保に融資を受けることに成功。これにより、最新設備の導入、優秀な人材の採用、そして効果的なマーケティング戦略を展開することができました。結果として、新規事業は計画を上回るスピードで軌道に乗り、会社の新たな収益の柱となっています。A社の例は、眠っている不動産資産を有効活用し、事業の多角化を実現できることを示しています。

M&Aによる事業拡大を実現したB社のケース

B社は、業界内での競争力強化と事業規模の拡大を目指し、同業他社のM&Aを計画していました。M&Aには多額の買収資金が必要となりますが、B社もまた、その資金調達に頭を悩ませていました。そこで、B社が選択したのは不動産担保ビジネスローンでした。

B社は、本社のビルを担保に融資を受けることで、M&Aに必要な資金を確保しました。このM&Aにより、B社は競合他社の顧客基盤や技術力を取り込むことができ、市場でのポジションを飛躍的に高めることに成功しました。不動産担保ビジネスローンは、このように企業の成長戦略における重要な局面での資金調達を可能にします。

設備投資で生産性向上を果たしたC社のケース

C社は、老朽化した製造設備の更新と、生産ラインの自動化による生産性向上を目指していました。しかし、最新設備の導入には高額な費用がかかり、事業のキャッシュフローを圧迫することなく資金を調達する方法を模索していました。

C社は、自社工場を担保に不動産担保ビジネスローンを利用。これにより、最新鋭の設備を導入し、生産工程の効率化を達成しました。結果として、生産コストの削減、製品の品質向上、そして納期短縮を実現し、顧客満足度も大きく向上しました。C社の事例は、設備投資による競争力強化という明確な目的のために、不動産担保ビジネスローンが有効であることを証明しています。

事業再生の切り札となったD社のケース

D社は、一時的に業績が悪化し、資金繰りに窮していました。しかし、経営陣は事業の潜在的な力と再建の可能性を信じており、再建のための資金調達を急いでいました。

D社は、保有する不動産を担保として迅速に融資を受けることができました。この資金を、経営改善計画の実行、不採算部門の整理、そして新たな商品開発に充当。その結果、徐々に業績を回復させ、 V字回復を遂げることができました。D社のケースは、事業の危機的状況からの脱却、つまり事業再生の切り札としても、不動産担保ビジネスローンが頼りになる存在であることを示しています。

これらの事例から、不動産担保ビジネスローンは、新規事業の立ち上げ、M&A、設備投資、事業再生といった、企業の成長ステージや経営課題に応じて、柔軟かつ強力な資金調達を可能にする手段であることがお分かりいただけるかと思います。皆様の事業においても、これらの事例が、未来への一歩を踏み出すための具体的なヒントとなれば幸いです。

[comment-start]これらの事例が、不動産担保ビジネスローンを活用して事業を成功させるイメージを掴む助けとなれば幸いです。大切なのは、ご自身の事業の課題や目標を明確にし、それに合った活用方法を見つけることです。 [comment-end]

注意点とリスク管理:失敗しないための不動産担保ビジネスローン

[comment-start]読者の皆様、こんにちは!経験豊富な専門家として、今回は不動産担保ビジネスローンを活用する上で、絶対に知っておきたい「注意点とリスク管理」について、詳しくお話しさせていただきます。せっかく事業成長のために活用するのですから、後悔するようなことにならないよう、万全の準備をしていきましょう! [comment-end]

不動産担保ビジネスローンは、事業資金調達の強力な手段ですが、その特性ゆえに注意すべき点やリスクも存在します。これらを理解し、適切に管理することで、初めて安心してローンを活用し、事業を成長させるためのロードマップを描くことができるのです。ここでは、具体的なリスクとその対策について、一つずつ丁寧に解説していきます。

担保不動産の価値変動リスクとその対策

不動産担保ビジネスローンの最大の特徴は、文字通り「不動産」を担保にすることです。しかし、不動産の価値は常に一定ではありません。経済状況の変動、地域経済の変化、周辺環境の悪化など、様々な要因で担保不動産の価値は下落する可能性があります。

もし、担保不動産の価値が借入額を下回ってしまった場合、ローンを提供する金融機関は追加の担保を要求したり、最悪の場合、契約の見直しや、不動産の売却を迫られる可能性もゼロではありません。

このリスクを管理するためには、まず「過剰な借入をしない」ことが基本です。借入額は、担保不動産の「現在の市場価値」だけでなく、「将来的な価値の変動」も考慮して、余裕を持った金額に設定しましょう。

また、定期的に担保不動産の価値を再評価することも重要です。金融機関によっては、定期的な担保評価を実施していますが、ご自身でも市場の動向を把握し、必要であれば専門家(不動産鑑定士など)に相談してみるのも良いでしょう。

さらに、不動産価値の変動リスクを軽減するために、複数の不動産を担保に提供する、または、他の資産(有価証券など)を副次的な担保として検討することも有効な手段となり得ます。

金利上昇リスクとその管理方法

不動産担保ビジネスローンには、固定金利と変動金利のタイプがあります。変動金利型の場合、市場金利の動向によって返済額が増減するリスクがあります。もし、想定以上に金利が上昇した場合、毎月の返済負担が重くなり、資金繰りを圧迫する可能性があります。

この金利上昇リスクに備えるためには、まず「返済計画に余裕を持たせる」ことが大切です。将来的に金利が上昇した場合でも、無理なく返済を続けられるようなシミュレーションを行いましょう。

また、金利上昇リスクを回避したい場合は、最初から「固定金利型」のローンを選ぶことを検討してください。固定金利であれば、契約期間中は金利が変動しないため、返済計画が立てやすくなります。ただし、一般的に固定金利は変動金利よりも金利が高めに設定される傾向があるため、メリット・デメリットを比較検討することが重要です。

さらに、金利動向を常に把握しておくことも大切です。金融政策の発表や経済指標などを注視し、金利の変動を予測する能力を養うことで、より適切なタイミングで固定金利への借り換えを検討したり、繰り上げ返済のタイミングを見計らったりすることができます。

返済困難になった場合の対処法

予期せぬ経営悪化や、想定外の出費によって、ローンの返済が困難になるケースも考えられます。このような状況に陥ってしまった場合、早期に適切な対応を取ることが、事態の悪化を防ぐ鍵となります。

まず、返済が難しくなったと判断した時点で、決して一人で抱え込まず、速やかに「利用している金融機関に相談する」ことが最も重要です。金融機関は、不良債権を抱えたくないという思惑があるため、返済が滞る前に相談することで、リスケジュール(返済計画の見直し)や、一時的な返済猶予などの対応を検討してくれる可能性が高まります。

具体的には、以下のような相談が考えられます。

- 返済スケジュールの変更: 月々の返済額を減らし、返済期間を延長してもらう。

- 一時的な返済猶予: 一定期間、元本または利息の返済を猶予してもらう。

- 担保不動産の再評価や追加担保の相談: 状況によっては、担保の再評価や、追加の担保提供によって返済条件の緩和を交渉できる場合がある。

相談する際には、なぜ返済が困難になったのか、そして、今後どのように改善していくのか、具体的な計画を明確に示せるように準備しておきましょう。経営改善計画書などを提示できると、金融機関も安心し、協力的な姿勢を示してくれる可能性が高まります。

また、金融機関に相談する前に、ご自身の事業の収支状況を冷静に分析し、どの程度の返済であれば可能か、現実的なラインを見極めておくことも重要です。

その他の注意点とリスク管理

上記以外にも、不動産担保ビジネスローンを活用する上で注意すべき点があります。

- 担保不動産の選定: 融資の対象となる不動産は、一般的に事業用として使用されている、または、事業用として活用できる不動産に限られます。自宅を担保にする場合でも、事業用としての活用が前提となることが多いです。金融機関の規定をよく確認しましょう。

- 諸費用: ローン契約時には、担保不動産の評価手数料、登記費用、印紙税などの諸費用が発生します。これらの費用も事前に把握し、資金計画に含めておく必要があります。

- 返済期間: 不動産担保ビジネスローンは、一般的に融資期間が長めに設定されますが、事業の成長スピードや資金繰りを考慮して、最適な返済期間を設定することが重要です。

- 連帯保証人: 状況によっては、連帯保証人を求められる場合があります。連帯保証人になる方のリスクも十分に説明し、理解を得ることが不可欠です。

これらのリスクを管理するためには、ローン契約を締結する前に、契約内容を隅々まで確認し、不明な点は必ず金融機関に質問することが大切です。また、必要であれば、弁護士や税理士などの専門家に相談し、法的な観点や税務上の観点からのアドバイスを受けることも、リスク回避につながります。

| リスクの種類 | 具体的な内容 | 対策・管理方法

まとめ:不動産担保ビジネスローンで事業成長を加速させる

まとめ:不動産担保ビジネスローンで事業成長を加速させる

ここまで、不動産担保ビジネスローンの基本から、その魅力、審査のポイント、活用事例、そして注意点まで、幅広く解説してきました。改めて、不動産担保ビジネスローンが中小企業の事業成長にとって、いかに強力な味方となり得るかをご理解いただけたことと思います。

不動産という、ご自身が所有する資産を担保にすることで、より大きな資金調達が可能になり、設備投資や新規事業の立ち上げ、運転資金の確保といった、事業拡大のチャンスを掴むことができます。特に、事業が順調に成長しているが、さらなる飛躍のためにまとまった資金が必要だ、といった局面では、不動産担保ビジネスローンが強力な選択肢となります。

不動産担保ビジネスローンがもたらす具体的なメリット

- 高額融資の可能性: 事業規模の拡大に必要な、まとまった資金調達が期待できます。例えば、新しい製造ラインの導入や、複数店舗展開のための初期投資など、多額の資金を必要とする場合に有効です。

- 低金利・長期返済: 一般的な無担保ローンと比較して、金利が低く、返済期間も長めに設定できる傾向があります。これにより、月々の返済負担を軽減し、無理のない範囲での資金繰りが可能になります。

- 事業の安定性向上: 運転資金としても活用することで、予期せぬ事態にも柔軟に対応できる体力がつき、事業の安定性を高めることができます。例えば、急な仕入れの増加や、季節的な売上変動への対応などが考えられます。

- 信用力の向上: 計画的に返済を続けることで、金融機関からの信用力が高まり、将来的なさらなる資金調達が有利になる可能性もあります。

賢く活用するための最終チェックポイント

不動産担保ビジネスローンは、適切に活用すれば事業成長を力強く後押ししてくれますが、その一方で、計画性のない利用はリスクも伴います。

- 事業計画の明確化: なぜ資金が必要なのか、調達した資金をどのように活用し、どのように事業成長に繋げるのか、具体的な計画を立てることが何よりも重要です。

- 返済計画のシミュレーション: 金利や返済期間を考慮し、現実的な返済計画を立て、事業収益で十分にカバーできるか慎重にシミュレーションを行いましょう。

- 複数の金融機関の比較検討: 金利、手数料、融資条件などを複数の金融機関で比較し、自社の事業内容や状況に最も合ったローンを選択することが大切です。

- 専門家への相談: 必要であれば、税理士や中小企業診断士などの専門家、あるいは経験豊富な金融機関の担当者に相談し、アドバイスを受けることも有効な手段です。

不動産担保ビジネスローンは、単なる資金調達手段ではありません。それは、あなたの事業の未来への投資であり、成長を加速させるための戦略的なツールです。この記事で得た知識を活かし、ぜひあなたの事業の可能性を最大限に引き出してください。

[comment-start]この記事では、不動産担保ビジネスローンの基本的な理解から、そのメリット、審査のポイント、そして活用する上での注意点まで、中小企業の経営者様が知っておくべき情報を網羅的に解説いたしました。特に、不動産という資産を有効活用することで、事業成長に必要な資金を、より有利な条件で調達できる可能性が高まることを強調しました。しかし、どのような融資もそうであるように、計画性と慎重な判断が不可欠です。ご自身の事業計画をしっかりと見つめ直し、返済能力を冷静に分析した上で、最適な金融機関とのパートナーシップを築いていくことが、成功への鍵となります。 [comment-end]

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング