不動産担保ローンを利用するときに火災保険は必要なのか?不動産担保ローンの利用では明記されていないことが多いのですが、実際に不動産担保ローンで火災保険が必要になるのか、解説します。

火災保険とは?

火災保険とは

を言います。

補償の範囲は「火災」だけでなく

- 火災

- 落雷

- 破裂・爆発

- 風災・雹災・雪災

- 水濡れ

- 水災(台風や集中豪雨)

- 盗難(盗取・損傷・汚損)

- 騒擾・集団行為等にともなう暴力行為

- 建物外部からの物体の落下・飛来・衝突

など、住宅、建物に発生しうる損害・被害のほとんどをカバーしてくれる保険のため、「住宅保険」「住宅総合保険」という名称を採用している損害保険会社も増えてきているのです。

火災保険は「建物」であれば、住宅でなくても、オフィスや工場、ビルでも、入ることができます。

不動産担保ローンで火災保険は必要なの?

不動産担保ローンとは

を言うため

不動産担保ローンの中には

- 住宅ローン

- セカンドハウスローン

- 不動産投資ローン

なども含まれます。

混同しやすいのは、住宅ローンと不動産担保ローンですが

なのです。

楽天銀行/住宅ローンのピックアップFAQ

住宅ローンを組む際、火災保険や地震保険の加入は必須ですか?

火災保険の加入はほとんどの住宅ローンで義務付けられています。

火災保険とは、火災をはじめ、さまざまな災害から日常生活の思いもよらない損害まで、大切な建物・家財を幅広く補償する保険です。

名称から火災だけが補償の対象となるような印象を受けますが、実際には、落雷・風災・水漏れや盗難、契約者の家族が起こしてしまった事故などさまざまな損害についても備えることができます。

銀行にとってみれば

「金利が0.5%~1.5%と低金利、かつ融資率(掛け目)が100%に近くなる住宅ローンの場合、火災保険に入っていない物件に対して融資をして、火災に遭ってしまうと返済ができなくなり、「貸し倒れ」につながる。」

「同時に銀行の担保も失うため、回収ができない。」

という点を危惧しているため、

ほとんどの銀行で、火災保険の加入を義務付けているのです。

火災保険に入っていれば、水害、台風、火災などで住宅が全焼しても、火災保険の保険金が支払われるため、それを返済に回すことで、銀行は、融資したお金を回収できるのです。

一方で、不動産担保ローンの場合を見てみると

新生インベストメント&ファイナンス/不動産投資ローン

火災保険

投資用不動産購入の場合は原則火災保険にご加入いただき、当社第一順位の質権設定を行います。

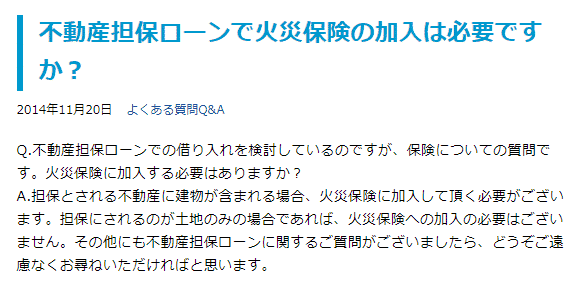

アイアイ不動産担保ローン

Q.不動産担保ローンでの借り入れを検討しているのですが、保険についての質問です。火災保険に加入する必要はありますか?

A.担保とされる不動産に建物が含まれる場合、火災保険に加入して頂く必要がございます。担保にされるのが土地のみの場合であれば、火災保険への加入の必要はございません。その他にも不動産担保ローンに関するご質問がございましたら、どうぞご遠慮なくお尋ねいただければと思います。

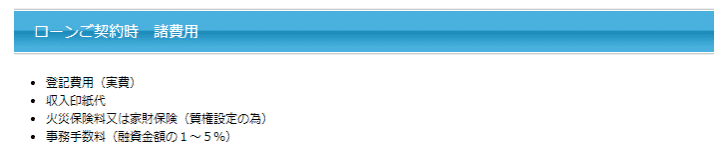

総合マネージメントサービス不動産担保ローン

火災保険料又は家財保険(質権設定の為)

と、不動産担保ローン会社も、「火災保険必須」としているところが多いのです。

不動産担保ローン会社のウェブサイト上では

火災保険の必要性について言及していない

会社も多いのですが、

というのが不動産担保ローン会社の考えです。

不動産担保ローンでは、土地を担保にするケースも多いため、あえて書いていないものと推察されます。

結論から言えば

と言えます。

当然、「土地」を担保にする場合は、火災保険は不要ですが、「物件」を担保にする場合には「火災保険は必須」と考えておきましょう。

火災保険の質権設定とは?

火災保険の保険金を請求する権利「保険金請求権」を担保に取ることを「質権設定」と言います。

担保にしている物件が火災に遭って、火災保険の保険金が支払われた場合、その保険金は質権者である不動産担保ローン会社・金融機関が受け取ることになるのです。

「質権設定」されると、質権者の同意なしに契約条件を変更、解約することはできないので注意が必要です。ただし、「質権設定」まで取らない不動産担保ローン会社・金融機関も増えてきています。

不動産担保ローンを利用する際の火災保険の条件

不動産担保ローンを利用する際に火災保険が必須だった場合に、どのような火災保険への加入が求められるのでしょうか?

火災保険を利用する損害保険会社はどこでも良いのか?

当然、不動産担保ローン会社が紹介してくるケースも多いのですが、強制はできないのです。

保険業法

「抱き合わせ販売その他の影響力を行使した販売の禁止(保険業法施行規則第234条第6号)」

というものがあるため、不動産担保ローンと抱き合わせで、火災保険を販売することはできないのです。

条件良い損害保険会社を自分で選ぶことができます。

火災保険の保険金額はいくらどこでも良いのか?

の場合は、火災保険の保険金が担保を上回れていないので、不動産担保ローン会社が要求する火災保険の役割を果たせていないことになります。

基本的には

でなければなりません。

不動産担保ローンの借入額は、物件評価額の70%ですので

で設定するケースが多いのです。

火災保険の保険期間は何年でも良いのか?

基本的には

ので

となります。

しかし、火災保険は、最長10年の契約までしかできません。

という対応を取る必要があります。

火災保険の補償は、どう選べば良いのか?

前述した通りで、火災保険には

- 火災

- 落雷

- 破裂・爆発

- 風災・雹災・雪災

- 水濡れ

- 水災(台風や集中豪雨)

- 盗難(盗取・損傷・汚損)

- 騒擾・集団行為等にともなう暴力行為

- 建物外部からの物体の落下・飛来・衝突

と様々な損害に対する補償があり、火災保険は、この補償によって、プランが分かれているのです。

例:個人用火災総合保険『THE すまいの保険』

と、プランが6プラン用意されていて、補償の範囲が異なります。

- 補償の範囲が狭ければ狭いほど、火災保険料は安い

- 補償の範囲が広ければ広いほど、火災保険料は高い

となります。

補償範囲を絞ることで、火災保険料を安くすることが可能になります。

不動産担保ローンを利用する場合、家財保険も必須になりますか?

家財保険とは

を言います。

火災保険で、補償されるのは「建物」のみですので、「家財」の補償は、家財保険で行うのです。

- 冷蔵庫

- 洗濯機

- テレビ

- その他の電化製品

- ベッド

- 洋服ダンス

- 家具

- 洋服

- バック

- アクセサリー

・・・

など、生活をする際に欠かすことができない家財道具一式が対象になります。

「家財保険」も、火災だけが対象ではなく、火災保険と同様に

- 火災

- 落雷

- 破裂・爆発

- 風災・雹災・雪災

- 水濡れ

- 水災(台風や集中豪雨)

- 盗難(盗取・損傷・汚損)

- 騒擾・集団行為等にともなう暴力行為

- 建物外部からの物体の落下・飛来・衝突

の損害で補償されます。

- 台風による浸水でソファーがダメになった。

- 落雷でテレビが壊れてしまった。

というときに補償されるのです。

家財保険には

- 日常生活賠償特約・個人賠償責任特約、借家人賠償特約

なども付帯されているものがあります。

日常生活賠償特約とは

を言います。

不動産担保ローンを利用する場合、家財保険も必須になりますか?

なりません。

不動産担保ローンで、担保に設定されているのは、あくまでも「建物」です。

「家財」を担保に融資をしているわけではありませんので、火災などが発生して家財が消失しても、不動産担保ローン会社にはダメージはないのです。

不動産担保ローンを利用する場合、地震保険も必須になりますか?

地震保険とは

を言います。

日本は、地震大国ですので、火災保険の加入と同時に地震保険に加入する方が多いのですが、不動産担保ローンの利用時に地震保険の加入を要求されることはありません。

地震保険に加入するかどうかは、本人次第となっています。

安く火災保険に加入する方法

「不動産担保ローンを利用する」ということは、「資金が必要な状況」を意味しています。

元々、火災保険に加入している方であれば、問題ありませんが、火災保険に加入しておらず、不動産担保ローンを利用するために「新たに火災保険に加入する」のであれば

というのが当然のことだと思われます。

「安く火災保険に加入する方法」について解説します。

方法その1.相見積もりを取る

火災保険というのは、どの損害保険会社でも、多少の特約の違いはあれど、基本的にサービスは同じです。

なのです。

しかし、

- 同じ保険金額

- 同じ物件

- 同じ補償内容

であっても、損害保険会社によって、保険料は変わってしまうのです。

一番安い火災保険を見つけるためには

というのが確実な方法なのです。

相見積もりを取るために利用するのは「火災保険の一括見積もりサイト」です。

おすすめの「火災保険の一括見積もりサイト」

- 最大15社からの見積もりが可能

- 最大10社からの見積もりが可能

- 最大12社からの見積もりが可能

方法その2.補償内容を絞り込む

前述した通りで

となっています。

- 火災保険の必要性は感じていないけれども、不動産担保ローンを借りる際に火災保険の加入が必要

という方の場合は

できるだけ補償を削ることで、保険料を最大限安くすることが可能です。

方法その3.保険期間を長期に設定して割引を受ける

火災保険では、長期契約(一括払い)を選択すると保険料の割引が適用されます。

火災保険の割引率

| 契約年数 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

|---|---|---|---|---|---|---|---|---|---|

| 割引率 | 7.13% | 9.58% | 12.09% | 13.60% | 14.56% | 15.29% | 15.83% | 16.82% | 17.59% |

契約期間は最大10年の長期契約までしかできませんが

のです。

ただし、1年目の費用負担をできるだけ抑えたいというのであれば、単年ごとに契約する形がおすすめです。

まとめ

不動産担保ローンで火災保険の加入は

- 「必須」としている不動産担保ローン会社が多い

のです。

不動産担保ローンを利用する際には火災保険の加入が必須と考えておけば、慌てる必要はありません。

火災保険の加入に関しては

- どの損害保険会社を使っても良い

- 保険金額は評価額を目安にする(借入額以上でなければならない)

- 補償内容は自分で決めて良い

- 契約期間は、借入期間と同じ

となっています。

また、火災保険料を少しでも安くする方法には

- 複数の火災保険の相見積もりを取る

- できる限り補償を減らす

- 長期契約で火災保険を契約する

という3点があります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

「火災保険に入るためには、どうやって選べば良いでしょうか?」

・・・