不動産担保ローンとは?

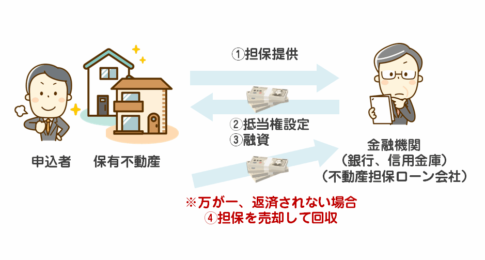

不動産担保ローンとは、自宅や土地、アパートなどの不動産を担保に差し入れることで資金を借りることができるローン商品です。借入の際、金融機関は不動産の価値を担保として見極め、融資額を設定します。信用情報や過去の返済履歴だけでなく、担保となる不動産の価値が重視されるため、他の借入に不安がある方でも利用できる可能性があります。

担保にできる不動産は幅広く、戸建てやマンションのほか、賃貸物件や空き家、さらには親族名義の不動産なども対象になるケースがあります。ローンの利用目的も自由度が高く、事業資金や運転資金、設備投資、納税資金、借り換え資金など、さまざまな資金ニーズに対応できます。

無担保ローンと比較した際の大きな違いは、金利と融資可能額です。不動産担保ローンは担保がある分、貸し手側のリスクが低いため、比較的低金利での借入が可能となります。また、数百万円から数億円規模までの大型融資も実現しやすく、まとまった資金が必要な場合に適した選択肢です。

さらに、返済期間も長期にわたって設定できるため、月々の返済負担を抑えながら、安定した資金繰りが可能になります。特に中小企業や個人事業主の資金調達において、不動産担保ローンは現実的で柔軟な手段として注目されています。

不動産担保ローンで借りられる金額と条件

不動産担保ローンで借りられる金額は、担保に差し入れる不動産の評価額によって大きく左右されます。一般的には、不動産の評価額の50〜80%程度までが上限となることが多く、物件の立地や種類、既存の抵当権の有無などが影響します。たとえば、住宅地の一戸建てと商業地のビルでは評価の出方が異なるため、同じ面積でも融資可能額に差が生じることがあります。

融資金額の目安としては、500万円から5億円まで幅広く対応可能です。小規模な事業資金から、大型設備投資や借入れの一本化といった高額資金調達まで柔軟に対応できます。すでに別の金融機関で借入れがある不動産でも、条件次第では追加融資が受けられるケースもあります。

金利は、担保ありであることから、無担保ローンよりも低めに設定されるのが一般的です。変動金利の場合は年2.90%〜4.70%、固定金利では4.5%〜9.9%ほどが目安となります。実際の金利は審査によって決まり、返済能力や事業計画の内容も影響します。

返済期間は5年〜25年と長めに設定でき、300回(最長で35年・420回)まで分割返済が可能なケースもあります。これにより、月々の返済額を抑えながらも、大きな資金ニーズに応えられる設計となっています。

融資を受けるためには、物件そのものの担保価値が重要であると同時に、借り手の返済能力もチェックされます。法人の場合は決算書や事業計画書、個人事業主であれば確定申告書などが必要となり、これらを総合的に審査して融資条件が決定されます。

融資までの流れと必要書類

不動産担保ローンの申し込みから資金が手元に届くまでには、いくつかのステップがあります。スムーズな融資実行のためには、各段階でのポイントを押さえ、必要な書類を事前に揃えておくことが大切です。

申込みから契約までの4ステップ

- 事前相談・申込み

まずは電話やWEBから相談・申込みを行います。不動産の所在地や希望金額、借入目的などの基本情報を伝えることで、エリアや条件に合った対応が可能か判断されます。 - 仮審査

申込み後、仮審査が行われます。仮審査では、不動産の担保評価や申込者の信用状況を元に、融資の可否や概算条件が提示されます。最短即日で結果が出ることもあります。 - 本審査と必要書類の提出

仮審査を通過すると、正式な申込手続きに進みます。本人確認書類や収入証明書、不動産に関する資料などを提出し、本審査を受けます。審査は通常数営業日で完了します。 - 契約・融資実行

本審査に通過したら、契約書を取り交わし、必要な登記手続きなどを経て融資が実行されます。融資金は指定口座に振り込まれ、早ければ数日内に資金調達が完了します。

主な提出書類と注意点

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなど

- 収入証明書類:源泉徴収票、確定申告書、課税証明書など

- 不動産関連書類:登記簿謄本、固定資産税納税通知書、ローン残高証明書など

- 法人の場合:商業登記簿謄本、決算書(直近2期分)、事業計画書など

物件の所有者が親族の場合や、共有名義になっている場合は、連帯保証や同意書が求められることもあります。また、地域によって対応不可となるケースもあるため、事前に対象エリアを確認しておきましょう。

提出書類は審査を左右する重要な要素です。不足や誤記があると手続きが遅れる原因になるため、正確に準備し、わからない点は早めに問い合わせることがスムーズな融資への近道です。

審査が通りやすいケースとは

不動産担保ローンでは、担保の価値に加えて、申込者の資金使途や返済計画も審査対象になります。以下のようなケースでは、比較的スムーズに審査を通過できる傾向があります。

赤字決算でも事業の継続性がある場合

法人や個人事業主が赤字決算であっても、事業の将来性やキャッシュフローに根拠がある場合は審査が通りやすくなります。たとえば、売上回復の見込みが明確であったり、取引先の継続性が保証されていたりする場合です。事業計画書をしっかり作成することがポイントです。

他社借入れがあっても返済が遅れていない場合

複数の金融機関から借入れがある場合でも、延滞がなければ審査の通過は可能です。特に、借入れの使い道が明確で、返済の履歴が良好であれば、金融機関は信用できると判断するケースが多くなります。借入内容を整理して提示する準備も大切です。

担保不動産の評価が高い場合

物件が都心部や交通アクセスの良い場所にある、または商業地に位置するなど、評価が高くなる不動産を担保にすることで、審査のハードルが下がる傾向があります。既に抵当権が設定されている場合でも、評価額に十分な余力があれば、追加融資や二番抵当でも審査通過の可能性があります。

親族名義の不動産を担保にする場合

本人名義ではない不動産でも、三親等以内の親族の同意があれば担保として利用できるケースがあります。親族からの担保提供が可能で、必要書類が揃えられる場合は、柔軟に対応してくれる金融機関もあります。

納税資金・設備投資など具体的な用途がある場合

資金使途がはっきりしており、納税資金や設備投資などの必要性が明確なケースでは、審査側も前向きに判断する傾向があります。資金使途が不明確な場合に比べ、信頼性が高まるためです。

審査が不安な方は、事前相談の段階で資金の使い道や不動産の概要を具体的に伝えることで、審査通過の可能性を高めることができます。

銀行融資が難しいときの選択肢

銀行からの融資が受けられない場合でも、資金調達をあきらめる必要はありません。不動産担保ローンは、銀行以外の金融機関やノンバンクが提供しており、柔軟な審査基準で対応しているケースがあります。

銀行とノンバンクの違い

銀行は審査が厳しく、申込者の信用力や財務状況を重視します。一方、ノンバンク系の不動産担保ローンでは、担保となる不動産の評価を重視するため、赤字決算や債務超過でも融資が可能な場合があります。スピード感にも違いがあり、ノンバンクでは仮審査から融資実行までが数日以内で完了するケースもあります。

リスケ中・債務超過中の融資実例

銀行との返済条件見直し(リスケジュール)中や、債務超過といった状況でも、担保評価と今後の事業計画によっては融資が可能です。実際に、リスケ中に追加資金を確保して業績を立て直した事例や、資金繰りの安定化により信用を回復した事業者も多く存在します。

早期対応の重要性

資金繰りが厳しくなってから動き出すのではなく、早めの相談が審査通過のカギになります。特に納税や仕入れなどの期限が迫っている場合は、準備期間に余裕をもたせることで、より良い条件での融資が受けやすくなります。書類の整備や資金使途の明確化も、スムーズな融資決定に直結します。

銀行で断られたという理由だけで資金調達をあきらめず、柔軟な選択肢を持つことが経営改善や事業継続の第一歩になります。信頼できる金融機関に早めに相談し、状況に合った最適なプランを見つけることが重要です。

担保不動産にすでに借入れがある場合は?

不動産にすでに借入れ(抵当権)が設定されていても、条件次第で追加の融資を受けられる可能性があります。以下のような手法が実際に活用されています。

二番抵当でも借りられるのか

既存の借入先が第一順位の抵当権を設定していても、担保不動産の評価額に十分な余力がある場合、二番抵当権を設定して融資を受けることが可能です。たとえば、評価額が1億円で既存借入れが3000万円であれば、残りの担保余力7000万円を使って、新たに融資を受けることが検討されます。

ただし、万一の競売時には、順位の高い抵当権者が優先的に弁済されるため、二番抵当での融資はリスクを見込んだ条件設定(例:やや高めの金利や融資額の制限)がなされる点に注意が必要です。

追加融資と借り換えの活用法

すでに同一金融機関で借入れがある場合、条件が整えば「追加融資」を受けることができます。これにより、事業拡大や運転資金など、緊急の資金需要にも柔軟に対応できます。

また、既存の高金利ローンや短期ローンを、担保評価をもとに一本化・長期化する「借り換え」も有効です。返済計画を見直すことで、毎月の返済額を抑えつつ、資金繰りの安定化を図ることができます。

注意すべきリスクと手続き

複数の金融機関が担保権を持つ状態になると、返済管理や権利調整が複雑になります。返済の優先順位、担保の評価変動、万が一の債務不履行時の影響など、事前にリスクを理解し、信頼できる専門家や金融機関に相談することが大切です。

また、追加融資や借り換えにあたっては、現状の借入残高や返済履歴、担保評価、そして今後の資金使途などをもとに慎重な審査が行われます。書類の準備や、担保物件の詳細な情報提供など、スムーズな手続きのためには早めの対応が重要です。

担保不動産に既存借入れがあるからといって、融資をあきらめる必要はありません。条件に応じて、柔軟な提案を受けられる可能性がありますので、まずは現状を正確に伝えて相談してみることをおすすめします。

よくある質問(FAQ)

Q. 住んでいる家でも担保にできますか?

A. ご自身が居住中の住宅であっても、担保にできる場合があります。ただし、居住用不動産の場合は生活への影響も大きいため、金融機関が慎重に審査を行います。返済計画が現実的であることや、担保評価に十分な余力があることがポイントになります。

Q. 法人で申し込む場合、代表者以外の保証人は必要ですか?

A. 原則として、法人の代表者が連帯保証人となるケースが一般的です。ただし、担保提供者が代表者ではない親族である場合などは、追加でその親族に保証を求められることもあります。保証人が不要とされるケースもあるため、詳細は事前相談で確認しましょう。

Q. 融資までにどのくらい日数がかかりますか?

A. 申込内容や書類の準備状況にもよりますが、最短で3営業日ほどで融資実行まで進むケースがあります。特に急ぎの資金調達を希望する場合は、必要書類を早めに用意しておくことで、審査や契約手続きがスムーズに進みます。

Q. 担保にできる不動産の条件はありますか?

A. 一般的には、戸建て・マンション・土地などが担保の対象となります。商業用不動産や賃貸中の物件、空き家でも担保にできる可能性があります。ただし、共有名義や法的問題を抱えている物件などは、担保として認められない場合もあります。

Q. 他のローンとの併用は可能ですか?

A. 他の借入があっても、返済に支障がなければ不動産担保ローンを利用できる可能性があります。すでに借入れ中のローンをまとめて一本化する「借り換え」目的でも相談できます。現在の返済状況や信用情報も審査対象になるため、事前に整理しておくことが重要です。

Q. 収入が少なくても融資を受けられますか?

A. 担保不動産の評価が高ければ、収入が少ない場合でも融資可能なケースがあります。とはいえ、毎月の返済能力が問われるため、過去の収入状況や今後の見込み、その他の資産状況もあわせて審査されます。

Q. 個人事業主でも利用できますか?

A. はい、個人事業主の方も不動産担保ローンを利用できます。確定申告書や収入証明書類をもとに審査が行われ、事業資金や納税資金、設備投資など幅広い目的に対応可能です。担保にできる不動産があれば、法人と同様に柔軟な審査を受けられます。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング