債務整理中に不動産担保ローンは利用できるのか?

債務整理中に不動産担保ローンを利用できるかどうかは、多くの要因によって異なります。まず、債務整理自体が「返済能力に問題がある」ことを示しているため、通常のローン審査に比べてハードルは高くなります。しかし、不動産担保ローンは物件を担保に提供するため、一定の条件を満たせば、利用できる可能性があります。

債務整理中のローン審査の影響

債務整理中であれば、信用情報にネガティブな履歴が残っているため、金融機関の審査では「返済能力が低い」と判断されることが多いです。特に、自己破産の場合は信用回復に長い時間がかかるため、審査に通るのは困難です。しかし、任意整理や個人再生の場合、ローンの種類や担保の価値によっては、例外的に審査が通ることもあります。

任意整理や個人再生の場合の審査通過の可能性

任意整理や個人再生の場合、状況によっては不動産担保ローンの審査が通ることもあります。特に、個人再生で住宅資金特別条項が適用される場合、不動産担保ローンが利用できるケースがあります。この条項により、住宅ローンの支払いを継続しながら債務を整理することが可能です。一方で、自己破産の場合は、担保不動産を失うリスクが高いため、基本的に不動産担保ローンを利用することは難しいです。

債務整理中でも、不動産の価値が高く、ローンの返済計画が現実的であると判断されれば、利用できる可能性がありますが、審査の難易度は高いため、事前にしっかりと準備し、金融機関と相談することが大切です。

債務整理中に不動産担保ローンを利用するメリット

1. 金利が低いことで返済負担を軽減

不動産担保ローンは、一般的に無担保ローンに比べて金利が低く設定されています。これは、不動産を担保に提供することで金融機関がリスクを減らすことができるためです。債務整理中であっても、不動産の価値が高ければ低金利での融資が可能になることがあります。これにより、返済負担が軽減され、長期的な資金調達がしやすくなります。

2. 不動産を活用した高額融資が可能

不動産担保ローンは、担保に提供する不動産の価値に応じて高額な融資を受けることができるのが特徴です。債務整理中でも、担保となる不動産の価値が高い場合には、他のローンよりも多額の資金を借りることが可能です。特に、任意整理や個人再生の場合、特定の条件を満たせば高額の融資を受けることが期待できるでしょう。

3. 借り換えによる返済負担の軽減

債務整理中の借り換えとして、不動産担保ローンを利用することで、金利が高い無担保ローンから低金利のローンに切り替えることができます。これにより、月々の返済額を減らし、全体の返済計画を見直すことができます。特に、返済が苦しい状況下で金利を抑えた借り換えは、返済負担の軽減につながる大きなメリットとなります。

4. 返済期間を長く設定できる

不動産担保ローンは、無担保ローンに比べて返済期間を長く設定できる場合が多いです。これにより、月々の返済額を抑えることができ、債務整理中の収支バランスを取りやすくすることが可能です。長期返済により、月々の負担が軽減されるため、無理のない返済計画を立てることができます。

債務整理中であっても、不動産担保ローンにはこれらのメリットがあるため、状況に応じて賢く利用することで、返済負担を軽減し、資金調達を実現できる可能性があります。

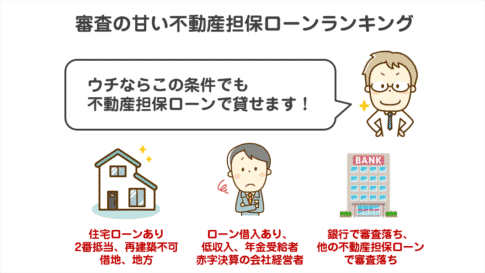

債務整理中でも利用できる不動産担保ローンの選び方

1. 柔軟な審査基準を持つ金融機関を選ぶ

債務整理中でも不動産担保ローンを利用できるかは、金融機関によって大きく異なります。一部の金融機関では、債務整理中の方でも不動産の価値を重視し、審査基準を柔軟に設定していることがあります。そのため、まずは債務整理中でも審査が通る可能性がある金融機関を選びましょう。実績のあるローン会社や、個別対応が可能な中小規模の金融機関を探すのも一つの方法です。

2. 低金利で長期返済が可能なローン商品を選ぶ

金利が高いと、毎月の返済負担が大きくなり、返済計画を維持するのが難しくなることがあります。債務整理中の方にとって、低金利で借りられる不動産担保ローンを選ぶことは非常に重要です。また、長期の返済期間を設定できるローン商品を選ぶことで、毎月の返済額を減らし、無理のない返済計画を立てることが可能になります。比較サイトや金融機関の公式サイトで、金利や返済条件を詳しく確認しましょう。

3. 返済計画をしっかり立てることの重要性

債務整理中に不動産担保ローンを利用する際は、返済計画をしっかりと立てることが不可欠です。債務整理を進めている状況では、再度返済不能に陥ることを避けるため、収入と支出のバランスを慎重に見極め、無理のない返済スケジュールを組むことが重要です。また、司法書士や弁護士に相談しながら、ローン返済に対する法的リスクや債務整理との整合性も確認しておくことが大切です。

4. 信頼できる専門家に相談する

不動産担保ローンの選定には、金融の知識だけでなく法的な理解も必要です。特に債務整理中の方が新たなローンを組む場合、契約時に注意すべき点が多く存在します。司法書士や弁護士、またはファイナンシャルプランナーなど、信頼できる専門家に相談することで、リスクを最小限に抑えながら最適なローン商品を選ぶことが可能です。

債務整理中に不動産担保ローンを利用する際のリスクと注意点

1. 不動産を失うリスク

不動産担保ローンは、不動産を担保にお金を借りるため、返済が滞った場合、担保として提供した不動産を失うリスクがあります。債務整理中の場合、既に財務状況が厳しい状態で新たな借り入れを行うことになるため、計画的な返済ができないと、競売にかけられるリスクが高まります。特に自宅などの不動産を担保にした場合、住居を失う可能性もあるため、慎重に判断する必要があります。

2. 追加借り入れによる返済負担の増加

債務整理中に不動産担保ローンを利用すると、既存の債務に加えて新たな借り入れが発生します。この結果、月々の返済負担が増加し、さらに財務状況が悪化するリスクがあります。特に金利が高いローンを利用した場合、返済負担がより重くなり、再度債務整理が必要になることも考えられます。返済能力をしっかりと見極めた上で、無理のない返済計画を立てることが重要です。

3. 司法書士や弁護士との事前相談が必要

債務整理中に新たなローンを組む際には、司法書士や弁護士に必ず相談することが推奨されます。既に進行中の債務整理手続きに影響を及ぼす可能性があるため、追加融資を受けることで債権者との交渉が不利になる場合があります。また、一部の契約では追加の借り入れを禁止している場合があるため、これを無視して新たな借り入れを行うと契約違反となり、トラブルが発生する可能性もあります。

4. 信用情報へのさらなる影響

債務整理中の新たな借り入れは、信用情報に悪影響を与えることがあり、今後の金融取引に大きな制約を生じる可能性があります。特に、信用情報が回復し始めた段階で新たな借り入れを行うと、信用情報の改善がさらに遅れる可能性があります。信用情報の回復を最優先に考えた上で、ローンの利用を慎重に検討することが大切です。

5. 契約にかかる諸費用の負担

不動産担保ローンを契約する際には、印紙税や登記費用などの諸費用が発生します。これらの費用が高額になる場合、借り入れをする前に十分な資金準備が必要です。また、金融機関によってはその他の手数料も発生するため、契約時のコストについても事前に確認し、余分な負担が発生しないようにすることが重要です。

債務整理中に利用可能な不動産担保ローンの具体例

1. 任意整理中でも利用可能な金融機関

任意整理の場合、一部の金融機関では審査基準を柔軟に設定しているため、一定の条件を満たせば不動産担保ローンの利用が可能です。例えば、担保とする不動産の価値が高く、住宅ローンなどが完済されている場合、融資を受けやすくなります。また、債務整理後の信用回復が進んでいる状況であれば、さらに審査が通りやすくなるでしょう。金融機関によっては、個別対応が可能なローン商品を提供している場合もあります。

2. 個人再生の場合の住宅資金特別条項

個人再生の場合、住宅資金特別条項が適用されることで、不動産担保ローンが利用できる可能性があります。この特別条項では、住宅ローンを従来通り支払うことが認められ、債務整理による影響を受けずに住宅を維持できます。これにより、他の債務を整理しながら、担保として提供する不動産の価値を活用したローンの申請が可能です。

3. 地域密着型の中小規模金融機関

大手金融機関では審査が厳しい傾向がありますが、地域に根ざした中小規模の金融機関では、柔軟な審査基準を採用していることがあります。これらの金融機関は、地域の不動産市場や顧客の状況に応じて、より現実的な評価を行うため、債務整理中の方でも不動産担保ローンを利用できる可能性が高まります。口コミや事例を参考に、地域密着型の金融機関に相談してみると良いでしょう。

4. 返済実績が評価されるローン商品

過去に住宅ローンの返済実績があり、現在も安定した収入がある場合、金融機関は返済能力を評価し、不動産担保ローンを提供する可能性があります。特に、定期的な収入と不動産価値の高さを証明できる場合、債務整理中であっても、低金利での融資を受けることが期待できます。返済実績がある場合は、事前にこれを証明する書類を用意し、金融機関と交渉することが重要です。

5. 利用者の成功例

過去に任意整理を行い、その後、不動産担保ローンを利用して資金調達に成功した例もあります。例えば、債務整理を行った後に不動産の価値を活用し、事業資金や生活資金を得たケースがあります。このような成功例は、慎重な返済計画と不動産の適正な評価が行われた結果です。信頼できる金融機関や専門家と協力しながら、不動産担保ローンの選定を進めることで、資金調達の可能性が広がります。

まとめ:債務整理中でも安心して利用できる不動産担保ローンを選ぼう

債務整理中でも、不動産担保ローンの利用は可能ですが、慎重な判断が必要です。任意整理や個人再生の場合は、担保となる不動産の価値や、住宅資金特別条項の適用などの条件次第でローン審査を通過することがあります。しかし、自己破産の場合は不動産を失うリスクが高いため、利用は難しいことが一般的です。

重要なのは、信頼できる金融機関を選び、柔軟な審査基準を持つ金融機関を見つけることです。低金利で長期返済が可能なローン商品を選び、無理のない返済計画を立てることが不可欠です。また、契約前には必ず司法書士や弁護士に相談し、リスクをしっかりと理解することで、安心して不動産担保ローンを活用できます。

債務整理中でも、正しい選択をすることで、資金調達や返済負担の軽減を実現できる可能性があります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング