無職の状態でも利用可能な不動産担保ローンの条件やリスク、活用方法について詳しく解説します。法人の信用力が不足している場合や、法人名義での借り入れが難しい状況でも、個人の不動産を活用することで緊急の資金調達が可能となります。また、個人と法人の資金の使い分けに関する注意点や、法的なリスクも考慮する必要があります。

法人経営者や財務担当者にとって、経済環境の変化に迅速に対応し、最適な資金調達戦略を構築することは、事業の安定と成長に不可欠です。このガイドを通じて、不動産担保ローンを有効活用し、法人の資金繰りを支援するための具体的な方法を学んでいただければ幸いです。

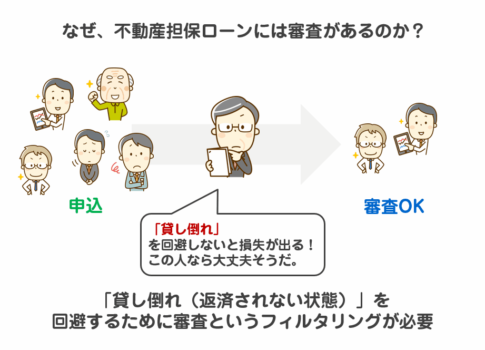

不動産担保ローンの基本とは?

不動産担保ローンは、不動産を担保にすることで資金を借り入れる融資形態です。個人の資産である不動産を担保として提供することで、信用力に関わらず融資を受けられる可能性が高まります。通常の無担保ローンとは異なり、担保となる不動産の価値を基準に融資額が決定されるため、収入や職業の状況に影響されにくいのが特徴です。

このローンは、法人の資金調達が困難な状況下でも、経営者個人の資産を利用して法人の資金繰りを改善する手段として活用されます。特に、無職で収入証明が難しい場合や、法人名義での借り入れが厳しいケースでも、個人の不動産を担保にすることで融資を受けることが可能です。

不動産担保ローンの主なメリットは、以下の通りです:

- 高額の借り入れが可能:担保となる不動産の価値に応じて、無担保ローンに比べて高額の融資が可能です。

- 柔軟な返済条件:一般的に、返済期間が長く設定できるため、月々の返済負担を軽減することができます。

- 低金利での借り入れ:担保があるため、無担保ローンに比べて金利が低く設定されることが多いです。

一方で、不動産を担保に入れることにはリスクも伴います。例えば、返済が滞ると担保として提供した不動産が差し押さえられる可能性があります。また、不動産の価値が下がると追加の担保を求められる場合もあるため、リスク管理が重要です。

法人経営者や財務担当者にとって、不動産担保ローンは緊急時の資金調達手段として非常に有効です。しかし、借り入れに伴うリスクや返済計画の立て方について十分な理解と準備が必要です。この記事では、無職の状況でも利用可能な不動産担保ローンの条件や、リスク管理のポイントについて詳しく解説していきます。

無職でも不動産担保ローンは借りられるのか?

無職の状態でも不動産担保ローンを利用できる可能性があります。不動産担保ローンは、信用情報よりも担保となる不動産の価値を重視するため、収入の有無に関わらず融資を受けられる場合があります。これにより、経営者や財務担当者が緊急の資金調達を必要とする際に、通常の融資条件では難しいケースでも資金を確保できる選択肢となります。

無職でも借りられる理由:

- 担保の価値重視: 不動産担保ローンは、不動産の価値が融資の判断基準となります。収入の証明がなくても、不動産が十分な価値を持っている場合、融資が承認される可能性が高いです。

- 柔軟な審査基準: 多くの金融機関が不動産担保ローンに対して柔軟な審査基準を設けています。特に、収入がない場合でも、不動産の評価額が高ければ融資が可能な場合があります。

- 返済能力の補完: 収入がない場合でも、不動産の価値やその他の資産を担保にすることで、金融機関はリスクを軽減し、融資を実行する可能性があります。

注意点とリスク管理:

無職の状態で不動産担保ローンを利用する際には、いくつかのリスクや注意点があります。特に返済が滞ると、不動産が差し押さえられるリスクがあるため、返済計画をしっかりと立てることが重要です。また、無職であることが理由で金利が高く設定される場合もあるため、総返済額の見積もりや条件の確認が必要です。

実際の事例と成功のポイント:

成功事例としては、経営者が個人の不動産を担保にして、法人の資金繰りを支えるために不動産担保ローンを活用し、資金調達に成功したケースがあります。このような場合、しっかりとした返済計画と資金の使途を明確にすることで、リスクを最小限に抑えることが可能です。

無職でも不動産担保ローンを利用することで、柔軟な資金調達が可能となり、法人経営の安定を支える強力な手段となります。適切なリスク管理と条件の確認を行いながら、最適なローンを選ぶことが成功への鍵です。

無職でも可能な不動産担保ローンの条件

無職の状態でも不動産担保ローンを利用することは可能です。これは、通常のローン審査が収入や職業を重視するのに対し、不動産担保ローンは担保となる不動産の価値を重視するためです。以下に、無職でも不動産担保ローンを借りられる条件について詳しく解説します。

1. 担保不動産の評価額が高いこと

不動産担保ローンでは、担保とする不動産の評価額が融資金額の決定に大きく影響します。不動産の市場価値が高ければ、収入がない場合でも借り入れが可能です。通常、融資可能な金額は不動産評価額の70%〜80%程度となります。

2. 担保不動産に他の抵当権がない、もしくは優先順位が低いこと

不動産に既に他の抵当権が設定されている場合、新たなローンを組むことが難しくなることがあります。無職の借り手でも、不動産に他の抵当権がないか、既存の抵当権の優先順位が低ければ、融資の可能性が高まります。

3. 過去の信用情報に重大な問題がないこと

無職でも信用情報に極端なマイナス(例えば、長期の延滞や破産歴)がない場合、融資を受けやすくなります。金融機関は不動産の価値に加えて、過去の信用情報を参考にしますが、不動産担保ローンではその重要度は低くなります。

4. 返済計画が現実的であること

無職の状態では、収入がないため返済能力が懸念されます。そのため、金融機関は返済計画が現実的かどうかを慎重に審査します。例えば、今後の収入見込みや一時的なキャッシュフロー改善策など、返済の見通しがしっかり立っていることが求められます。

5. 金融機関が求める追加条件を満たすこと

一部の金融機関では、無職の借り手に対して追加の条件を求めることがあります。例えば、保証人の設定や、借入金額に対する保証料の支払いなどです。これらの条件を満たすことで、融資の承認を受けやすくなります。

これらの条件を満たすことができれば、無職の方でも不動産担保ローンを利用して資金調達を行うことが可能です。しかし、返済計画やリスク管理を徹底し、最適なローンを選ぶことが重要です。

個人資産を活用して法人の資金繰りを改善する方法

法人の資金繰りが厳しい場合、経営者の個人資産を活用して法人を支援する方法は非常に有効です。特に、法人名義での借り入れが難しい場合や、法人の信用力が十分でない場合には、個人名義での不動産担保ローンを利用することで、迅速な資金調達が可能となります。ここでは、個人資産を活用して法人の資金繰りを改善するための具体的な方法とそのメリット、リスクについて詳しく解説します。

1. 経営者の個人資産を担保にした資金調達のメリット

経営者が個人で所有する不動産を担保にすることで、法人名義での借り入れが難しい状況でも資金を調達することができます。これは、特に無職や収入の証明が困難な状況において、経営者の個人資産が大きな価値を持つからです。具体的なメリットは以下の通りです:

- 迅速な資金調達: 法人名義でのローンに比べ、個人名義での不動産担保ローンは手続きが迅速であることが多く、緊急の資金繰りにも対応しやすいです。

- 柔軟な条件: 個人資産を担保にすることで、法人向けローンよりも柔軟な条件で借り入れが可能になることがあり、金利や返済期間の選択肢も広がります。

- 法人の信用力向上: 個人で調達した資金を法人の運転資金として活用することで、法人の信用力や財務状況を改善する効果が期待できます。

2. 法人名義ではなく個人名義での借り入れを選ぶ理由

法人名義での借り入れが難しい場合や、法人の財務状況が不安定な場合には、個人名義での不動産担保ローンを選ぶ理由がいくつかあります:

- 信用リスクの軽減: 法人の信用リスクが高い場合でも、経営者個人の資産や信用に依存することで、融資を受けやすくなります。

- 資金使途の柔軟性: 個人で調達した資金は法人の運転資金としても利用できるため、用途に対する柔軟性が高く、経営判断の幅が広がります。

- コストの削減: 個人名義のローンでは、法人向けのローンに比べて手数料や金利が低くなることがあるため、トータルコストの削減につながることがあります。

3. 法人の資金繰りを支援するための最適な戦略

個人資産を活用して法人を支援する際には、いくつかの戦略を組み合わせて効果的な資金調達を行うことが重要です:

- 短期と長期のバランス: 短期的な資金繰りの改善に個人資産を活用しつつ、長期的な資金計画も並行して立てることが重要です。例えば、短期的には不動産担保ローンを利用し、長期的には法人の収益向上策を検討します。

- リスク管理: 個人資産を担保にすることのリスクを理解し、返済計画を綿密に立てることが必要です。特に、個人資産が法人の返済能力に大きく依存する場合、返済不能のリスクを低減するためのリスクヘッジ策を講じるべきです。

- 法的リスクの確認: 法人と個人の資金を混同しないよう、法的なリスクを十分に確認し、適切な手続きを踏むことが求められます。特に、法人と個人間の取引が適切に行われているかどうかを専門家に確認してもらうことが推奨されます。

個人資産を活用して法人の資金繰りを改善する方法は、状況に応じて非常に有効ですが、その反面リスクも伴います。正しい情報を基にした戦略的な資金調達が、経営の安定と成長を支える鍵となります。

個人向けローンを法人経営に活用する際の注意点

法人経営において個人向けの不動産担保ローンを活用することは、一見魅力的な資金調達手段に思えるかもしれませんが、その運用にはいくつかの重要な注意点があります。ここでは、法人と個人の資金管理の重要性、法人経営への影響、そしてリスク管理の観点から解説します。

1. 法人と個人の資金の使い分けの重要性

法人と個人の資金を明確に区別することは、法的なリスクを回避するためにも、健全な経営管理のためにも重要です。個人名義で調達した資金を法人経営に投入する場合、次の点に注意する必要があります:

- 資金の流れの明確化: 法人と個人の資金が混同されないよう、資金の流れをしっかりと管理することが必要です。帳簿や記録を適切に管理し、法人と個人の資産や負債が明確に分かれていることを証明できる状態にしておきましょう。

- 税務上のリスク: 個人から法人への資金提供があった場合、それが貸付金として扱われるのか、それとも出資とみなされるのかによって、税務上の取り扱いが異なります。適切な会計処理を行わないと、税務調査で指摘を受けるリスクが高まります。

2. 個人名義での借り入れが法人に与える影響とリスク管理

個人名義で借り入れを行うことは、法人の信用力を直接的に向上させるものではありませんが、個人の資金を法人のために活用することで、間接的に法人の財務健全性を支援することが可能です。しかし、このアプローチにはいくつかのリスクがあります:

- 返済責任の所在: 個人名義で借り入れた資金は、法人の責任ではなく個人の責任であるため、返済不能になった場合、法人の経営状況に影響が出るだけでなく、個人の信用にも重大な影響を及ぼします。

- 法人への依存リスク: 個人が借り入れた資金が法人の運転資金に依存する場合、法人の経営状況が悪化すると、個人の返済能力も危うくなります。したがって、借り入れた資金を法人がどのように利用するか、慎重な検討とリスク管理が求められます。

3. 法人経営における個人向けローンの活用事例

個人向けローンを法人経営に活用する際には、いくつかの具体的な事例が参考になります:

- 短期的な運転資金の確保: 例えば、法人のキャッシュフローが一時的に悪化した際、個人の不動産担保ローンを活用して短期的な資金調達を行い、緊急の支払いに充てることが可能です。

- 設備投資や新規事業の立ち上げ: 法人の信用力不足により融資が難しい場合でも、個人の不動産担保を活用することで、設備投資や新規事業への資金を迅速に確保できることがあります。

これらの事例では、事前にリスクとリターンを十分に分析し、法人経営における資金の活用方法を明確にすることが成功の鍵となります。また、専門家の助言を得ることもリスク管理において重要です。適切な計画と管理により、個人向けローンを法人の発展に役立てることが可能となります。

返済計画とリスク管理のポイント

不動産担保ローンを活用して資金調達を行う際、特に無職の状況では、返済計画の策定とリスク管理が極めて重要です。返済能力を適切に見極め、リスクを最小限に抑えるためには、以下のポイントに注意する必要があります。

1. 無職での借り入れに伴う返済リスクとは?

無職の状態で不動産担保ローンを利用する場合、主な返済リスクは以下の通りです:

- 収入の不安定さ: 定期的な収入がないため、返済資金の確保が難しくなり、遅延や延滞のリスクが高まります。特に、景気の変動や個人的な事情により収入源が見つからない場合、返済が困難になる可能性があります。

- 担保不動産の価値変動: 担保に入れた不動産の価値が低下した場合、返済が滞ると、担保処分時に借入金額をカバーできないリスクがあります。このため、担保価値の定期的な評価と不動産市場の動向に注視する必要があります。

2. 返済計画を立てる際に注意すべきポイント

返済計画の策定にあたっては、現実的かつ具体的なプランを立てることが重要です。以下のポイントを考慮しましょう:

- 返済シミュレーション: 複数のシナリオ(収入増加、収入なし、緊急支出発生など)に基づいて返済シミュレーションを行い、最悪のケースにも対応できる計画を立てましょう。返済期間の延長やボーナス返済なども検討し、柔軟な返済計画を設計します。

- 緊急時の対応策: 返済が難しくなった場合の対策として、緊急の資金調達方法(追加担保、資産の売却など)を事前に考えておくことが重要です。金融機関と返済猶予や条件変更の交渉を行う準備もしておきましょう。

- 返済能力の見直し: 定期的に返済能力を見直し、状況に応じて計画を修正します。返済期間の短縮や借り換えなど、最適な返済方法を検討しましょう。

3. 担保に入れる不動産のリスクとその評価方法

担保にする不動産の価値は、借入の条件に大きく影響します。そのため、担保不動産の評価は慎重に行う必要があります:

- 専門家による評価: 信頼できる不動産鑑定士による定期的な評価を受け、不動産の市場価値や将来のリスクを把握します。市場動向や地域の経済状況も考慮に入れて評価を行いましょう。

- 保険の活用: 火災保険や地震保険などのリスクに備える保険加入を検討し、担保物件の価値を守ることも大切です。

- リスク分散: 可能であれば、複数の不動産を担保に入れることでリスク分散を図りましょう。一つの不動産に依存しないことで、万が一のリスクを軽減できます。

返済計画とリスク管理のポイントを押さえた上で、不動産担保ローンを有効に活用し、法人の資金繰りを改善していくことが可能です。慎重な計画と定期的な見直しを行い、計画的な返済を心がけましょう。

不動産担保ローンを選ぶ際のポイントと比較

不動産担保ローンを選ぶ際には、法人経営者や財務担当者が抱える資金繰りの課題に最適な選択をするために、いくつかの重要なポイントを押さえておく必要があります。以下では、不動産担保ローンを選ぶ際の主要な比較ポイントと、それぞれの特徴について詳しく解説します。

1. 金利の比較

金利はローンの総コストに直接影響するため、最も重要な比較ポイントの一つです。固定金利と変動金利のどちらを選ぶかによってもリスクが異なるため、企業の資金状況や返済計画に合わせて選択することが重要です。

- 固定金利: 一定期間、金利が固定されるため、返済額が安定するメリットがあります。ただし、変動金利と比べて初期の金利が高く設定されることが多いです。

- 変動金利: 市場金利の変動に応じて返済額が変動するため、金利が低い時期には有利ですが、金利が上昇すると返済負担が増すリスクがあります。

2. 返済期間と返済条件

返済期間が長いほど月々の返済額は低くなりますが、総支払利息が増えるため、総コストの増加につながります。自社のキャッシュフローに合わせた返済条件を選ぶことが重要です。

- 短期返済: 総支払額を抑えることができますが、月々の返済額が大きくなるため、キャッシュフローに余裕が必要です。

- 長期返済: 月々の返済額を低く抑えられますが、総支払利息が増えるため、資金繰りに長期的な負担がかかります。

3. 手数料とその他の費用

ローンには金利以外にもさまざまな費用が発生します。例えば、事務手数料、担保設定費用、繰上げ返済手数料などが含まれます。これらの費用も考慮した総コストで比較することが大切です。

- 事務手数料: 融資時にかかる初期費用で、融資額に応じて変動する場合があります。

- 繰上げ返済手数料: 繰上げ返済を行う際に発生する手数料で、これがかからないローンを選ぶと柔軟な返済が可能です。

4. 審査のスピードと柔軟性

急ぎの資金調達が必要な場合、審査のスピードは大きなポイントとなります。また、無職の状況でも柔軟な審査基準を持つ金融機関を選ぶことが重要です。

- 審査スピード: 審査が迅速で、短期間で資金調達できる金融機関を選ぶと、緊急の資金ニーズに対応できます。

- 審査基準の柔軟性: 所得証明が難しい状況でも、不動産の価値を重視した審査を行う金融機関を選ぶことが望ましいです。

5. 信用力と評判

ローンを提供する金融機関の信用力や評判も重要な比較ポイントです。信頼できる金融機関からの融資を受けることで、後々のトラブルを避けることができます。

- 金融機関の評判: 口コミや評判、過去の実績を参考に信頼できる金融機関を選ぶと安心です。

- 透明性: 条件や費用について明確に提示しているかを確認し、不明瞭な点がない金融機関を選びましょう。

これらのポイントを基に、不動産担保ローンを比較・選択することで、法人経営にとって最適な資金調達を実現することが可能です。ローンの条件をしっかりと把握し、自社の資金ニーズに最も適した選択を行いましょう。

トラブル事例とその対策

不動産担保ローンは資金調達の有力な手段ですが、適切な対応を行わないとトラブルに発展する可能性があります。ここでは、法人経営者や財務担当者がよく直面するトラブル事例と、その対策について解説します。

1. 返済遅延による担保の競売

事例: 返済計画の見通しが甘く、収入が途絶えた状況で返済が遅れ、担保に入れていた不動産が競売にかけられるケースがあります。このような状況は、法人の資金繰りをさらに悪化させ、経営にも大きな影響を及ぼします。

対策: 返済計画は現実的な見通しで立て、キャッシュフローが不安定な場合には、早めに金融機関と相談して返済条件の見直しを検討することが重要です。また、余裕資金の確保や、リファイナンスの選択肢を常に考えておくこともリスク管理の一環となります。

2. 不動産評価額の見込み違い

事例: 担保とする不動産の評価額が思ったよりも低く、必要な資金が調達できないという問題が発生することがあります。特に、不動産市場の変動や、特定の地域の経済状況の悪化が影響することがあります。

対策: 複数の不動産評価機関の意見を参考にして、評価額に対する現実的な期待値を設定することが大切です。また、不動産市場の動向を把握し、タイミングよく評価額が有利な時期に担保設定を行うことも検討しましょう。

3. 金利上昇による返済負担の増加

事例: 変動金利で契約した場合、金利上昇により返済負担が急増し、資金繰りが悪化するケースがあります。特に無職の状態では、収入が不安定なため、返済負担の増加が深刻な問題となり得ます。

対策: 返済額が安定する固定金利を選ぶか、変動金利を選ぶ場合でも金利上昇リスクに備えて予備資金を確保するなどのリスクヘッジが必要です。また、定期的に返済プランを見直し、必要であれば固定金利への切り替えも検討しましょう。

4. 契約条件の不明確さからのトラブル

事例: 融資契約時に契約内容が十分に理解されておらず、後になって追加費用が発生したり、返済条件が予想と異なることが判明するトラブルが発生することがあります。

対策: 融資契約を行う際は、契約書の全ての条項を細かく確認し、不明点があれば必ず金融機関に質問して明確にしておきます。また、専門家(弁護士や税理士など)の助言を受けることも有効です。

5. 法的なリスクへの未対応

事例: 法人と個人の資産の使い分けが不十分で、法人の財務問題が個人に波及するケースがあります。特に、法人が返済不能に陥った場合、個人の不動産が差し押さえられるリスクも考えられます。

対策: 法人と個人の資産を厳格に分け、法人の財務問題が個人に影響を与えないようにするため、法人と個人での資金管理を明確に区別しましょう。また、個人保証を避ける契約条件を検討することも一つの方法です。

これらのトラブル事例と対策を把握し、適切なリスク管理を行うことで、不動産担保ローンの活用におけるリスクを最小限に抑え、安定した資金調達を実現することができます。

まとめ

不動産担保ローンは、法人経営者や財務担当者にとって、緊急の資金調達手段として非常に有効な選択肢です。特に、無職や収入証明が難しい状況でも、個人の不動産を担保にすることで融資を受けられる可能性が高まります。ただし、ローンの利用には以下の点に注意が必要です。

1. リスク管理の重要性:

不動産担保ローンには返済リスクや担保の競売リスクがあります。返済計画を立てる際は現実的なキャッシュフローをもとに計画を作成し、万一の金利上昇や返済困難時の対応策も考慮しておくことが重要です。

2. 法的なリスクと資金の使い分け:

法人と個人の資産の区分を明確にし、法的リスクを最小限に抑えることが必要です。個人保証を避ける契約条件や、法人の経営に影響を与えない資金調達の手段を検討することが推奨されます。

3. トラブル回避のための準備:

契約内容の不明確さや、評価額の見込み違いによる資金不足などのトラブルを防ぐために、事前に十分なリサーチと複数の専門家の意見を参考にすることが求められます。また、返済条件の交渉や契約書の詳細な確認も欠かせません。

4. 最適な不動産担保ローンの選択:

金利、返済期間、手数料など、各ローン商品を詳細に比較し、自社のニーズに最も合致する不動産担保ローンを選ぶことが成功の鍵です。長期的な視点でのコストとリスクを考慮し、最適な選択を行うことが求められます。

法人経営者や財務担当者として、資金繰りの改善と事業の安定を図るために、不動産担保ローンの活用は強力な武器となり得ます。今回のガイドが、皆様の資金調達の一助となり、より良い経営判断に繋がることを願っています。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング