不動産担保ローンとは?仕組みと他ローンとの違い

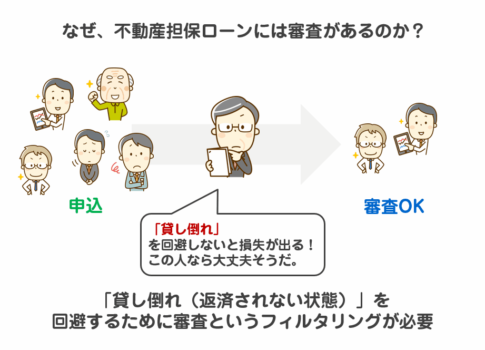

不動産担保ローンとは、土地や建物といった不動産を担保に提供することで融資を受けられるローンの一種です。担保が設定される分、無担保ローンに比べて金利が低く、大口の融資にも対応しやすいという特徴があります。

仕組みとしては、借入者がローンの返済不能に陥った場合、金融機関が担保として差し出された不動産を売却することで債権を回収します。融資金額は不動産の評価額に応じて決定され、一般的には評価額の60~80%程度が上限となります。

他のローンとの主な違いは以下のとおりです。

| 項目 | 不動産担保ローン | 無担保ローン(カードローン等) |

|---|---|---|

| 担保の有無 | 必要 | 不要 |

| 金利 | 低め(年2〜5%台が多い) | 高め(年10%以上が一般的) |

| 融資額 | 高額(1,000万円〜1億円超も可) | 限定的(数十万〜数百万円) |

| 審査期間 | 長め(2週間〜1ヵ月) | 短め(最短即日) |

| 審査内容 | 不動産評価・信用情報の両方 | 主に信用情報 |

また、不動産担保ローンでは返済期間を長く設定できるケースが多く、月々の返済負担を抑えながら計画的な資金運用が可能です。その一方で、担保物件の調査や登記手続きが必要になるため、審査に日数がかかる点がデメリットとなります。

資金調達のスピードを重視する場合には、担保物件の準備状況や書類の整備度合いが、融資実行までの時間を左右する重要なポイントになります。

最短融資を叶えるための3つの事前準備

必要書類をすぐ提出できる状態に

審査の迅速化には、書類提出のスピードが重要です。本人確認書類、収入証明、不動産登記簿謄本、納税証明書など、あらかじめ必要な書類をリストアップしておき、最新の内容で揃えておきましょう。書類に不備があると審査が止まる原因になるため、事前のチェックも欠かせません。金融機関ごとに必要な書類が異なるため、事前に確認してから準備することが効率的です。

担保不動産の評価が通りやすい条件とは

担保となる不動産の評価額が高く、かつ流通性がある物件ほど審査がスムーズに進みやすくなります。都市部や駅近など需要の高い立地、築浅・整備状況良好な建物などはプラス評価につながります。評価前にリフォームや清掃を行うことで、物件の印象をよくし、減点を防ぐことも可能です。また、他人の権利が設定されていない物件(抵当権や使用貸借など)であることも評価を早める条件となります。

他の借入をできるだけ整理しておく

申込時点での借入件数や残高は、審査結果に大きく影響します。信用情報に複数のローンやカード残高があると、「返済能力に不安がある」と判断され、融資が遅れるまたは否決される可能性も出てきます。可能であれば他のローンやリボ払いの残高を返済しておき、借入件数や残高を減らしてから申し込むのが理想的です。収支の安定性が証明できることで、審査期間も短縮されやすくなります。

最短で借りられる不動産担保ローンの特徴

不動産担保ローンを最短で借りたいと考える場合、スピード対応に特化した金融機関や商品を選ぶことが重要です。以下のような特徴を持つローンを選ぶことで、審査から融資実行までの期間を大幅に短縮できます。

審査期間が短い金融機関の傾向

都市銀行や地方銀行よりも、審査工程を簡素化しているノンバンク系の金融機関では、最短3日〜1週間程度での融資が可能なケースがあります。特に、不動産担保ローンに特化した専門業者は、不動産評価のノウハウや社内体制が整っているため、スピード感のある対応が期待できます。

また、審査対象が個人信用情報よりも担保不動産の価値に重点を置くタイプのローンであれば、収入や借入履歴に自信がない方でもスムーズに審査を通過しやすい傾向があります。

オンライン対応・非対面完結のメリット

仮審査から本申込、必要書類の提出、契約手続きまでをインターネットで完結できるローンは、手続きの手間や郵送・来店の時間を大幅に短縮できます。とくに平日の日中に時間が取りづらい方や、遠方に住んでいる方にとっては大きなメリットです。

最近では、スマートフォンで本人確認ができるeKYC(オンライン本人確認)に対応した金融機関も増えており、スピーディーな契約締結が可能となっています。

スピード重視型ノンバンクの活用方法

ノンバンクの中には「最短即日回答」「最短3営業日融資」など、スピードに特化したサービスを展開している企業もあります。こうした業者では、あらかじめ評価が通りやすい物件や書類が揃っていれば、審査を飛ばさずに迅速に進行させる体制が整っています。

ただし、スピードを優先するあまり、金利や手数料が割高になることもあるため、契約条件は必ず事前に確認してください。短期返済の予定であれば、高金利でも許容範囲内であるかを判断したうえで利用することが大切です。

申込から融資までの流れと所要時間の目安

不動産担保ローンの融資までのプロセスは、通常4つのステップに分かれており、早ければ3週間前後で融資を受けることも可能です。ただし、各ステップでの対応スピードや書類提出状況により期間は変動します。

仮審査の申し込み(1〜3日)

まずは金融機関のWebフォームや来店で仮審査を申し込みます。仮審査では主に申込者の信用情報と担保となる不動産の基本情報が確認されます。早い金融機関では、仮審査の結果が申込当日〜3営業日以内に通知されるケースがあります。

本審査・書類提出(5〜10日)

仮審査に通過したら、本審査に移行します。この段階で本人確認書類や所得証明、担保物件の権利書・評価書類などの提出が求められます。不備なく提出できれば、最短5日程度で本審査の結果が出ることもあります。

契約手続き(2〜5日)

審査通過後は契約書への署名・押印を行い、内容に問題がなければ正式な契約となります。近年はオンライン契約に対応している金融機関もあり、非対面で手続きを完了できる場合もあります。

融資実行(即日〜3日)

契約完了後、指定の銀行口座に融資金が振り込まれます。融資実行は最短即日、通常は2〜3営業日以内に行われることが一般的です。

所要時間の目安

| ステップ | 所要期間の目安 |

|---|---|

| 仮審査 | 1〜3営業日 |

| 本審査・書類確認 | 5〜10営業日 |

| 契約・手続き | 2〜5営業日 |

| 融資実行 | 即日〜3営業日 |

| 合計目安 | 約2〜4週間程度 |

遅延が発生しやすいポイントと対策

- 必要書類の不備や不足:提出前に金融機関の案内に従って事前確認を行いましょう。

- 不動産評価に時間がかかる:売買履歴や登記情報が古い場合、現地調査が必要になることがあります。

- 申込者の信用情報に問題がある:他社借入や返済遅延履歴がある場合は、事前に整理しておくことが望ましいです。

迅速に融資を受けるためには、初動でどれだけ正確かつ迅速に対応できるかが鍵になります。特に書類準備と金融機関の選定がスピードを左右します。

審査をスムーズに通過するための注意点

担保評価を下げないための対策

担保不動産の評価が低くなると、融資可能額が減ったり審査落ちの原因になったりします。事前に不要なリフォームや増築を避け、建物や土地の現状維持に努めることが重要です。また、境界線が曖昧な場合は確定測量を行い、権利関係を明確にしておくと、評価がスムーズに進みます。

金利や条件を焦って妥協しない工夫

「とにかく早く借りたい」という気持ちから、高金利や不利な契約内容で妥協してしまうケースが見られます。複数の金融機関に相談し、条件を比較検討することで、より適正な金利や返済条件での契約につながります。金利がわずか1%異なるだけでも総返済額に大きく影響するため、焦らず慎重に選ぶことが大切です。

信用情報に傷がある場合の対処法

過去に延滞や未払い履歴がある場合、審査に通りにくくなります。信用情報に不安がある場合は、CICやJICCといった信用情報機関から自分の情報を取り寄せて確認しましょう。万が一、誤った情報が登録されていた場合は訂正の申し立ても可能です。また、返済中の他ローンが多い場合は、できる限り事前に整理し、負債比率を下げておくと審査に好影響を与えます。

正確かつ整った書類提出を心がける

必要書類の不備や記載ミスは、審査の遅延や否決の原因になります。あらかじめ必要な書類をリスト化し、抜け漏れなく準備することが基本です。提出時はコピーを取り、内容を再確認することで、金融機関からの問い合わせや再提出を防ぎ、結果的に審査のスピードアップにつながります。

不動産担保ローン最短融資に強い金融機関の選び方

不動産担保ローンをできるだけ早く借りたい場合は、金融機関選びが非常に重要です。選ぶ金融機関によって審査スピードや融資実行までの日数に大きな差が生まれるため、以下の3つの視点で選定することをおすすめします。

対応スピードが明示されているか

最短何日で融資実行が可能か、具体的な目安を明記している金融機関は信頼性が高い傾向にあります。仮審査の回答が最短3〜4営業日、本審査後の融資実行が1週間以内など、スケジュールが明確であるほど計画が立てやすくなります。

また、公式サイト上で「即日対応可能」「急ぎの資金調達に対応」などの表現がある場合、スピード対応に特化しているケースが多いため、急いでいる場合は候補に入れるとよいでしょう。

来店不要・Web完結に対応しているか

手続きがオンラインで完結する金融機関は、物理的な書類のやり取りや来店の手間が省けるため、スムーズな融資実行につながります。特に平日の日中に動けない方にとっては、Web申請・電子契約に対応しているかどうかは大きなポイントです。

Web完結型であれば、書類の提出もデータ送信で済み、契約手続きもオンラインで進められるため、全体の所要時間を大幅に短縮できます。

過去の審査実績と口コミ評価

過去の実績として、短期間での融資実行例が多く報告されているか、また実際に利用した人からの評判が良いかも重要です。「審査が早かった」「対応が丁寧でわかりやすかった」といった具体的な口コミがある金融機関は、スピードと対応力の両面で安心できます。

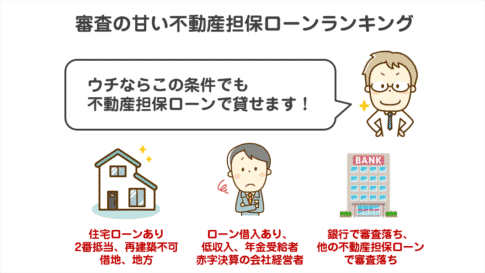

とくに不動産担保ローンを専門に扱っているノンバンク系や信託銀行の一部では、柔軟な審査対応と実績が豊富な場合が多いため、実績と利用者の声を参考に比較することが大切です。

まとめ|今すぐ動き出すならまずはこの3ステップ

- 必要書類をリスト化して揃える

融資のスピードを左右するのは、書類提出の早さです。収入証明書、本人確認書類、納税証明書、担保不動産に関する書類など、必要な書類を事前にリストアップし、すぐに提出できる状態に整えておきましょう。金融機関によって求められる書類は異なるため、申込先の要件を事前に確認しておくことが重要です。 - 担保不動産の最新評価を確認

査定額が低いと、希望する融資額を下回る恐れがあります。登記簿謄本や固定資産税評価証明書などを用意し、金融機関に相談する前にある程度の評価目安を把握しておくと安心です。過去の査定結果や周辺相場も参考にしましょう。 - 金融機関への事前相談を実施

いきなり申込書を提出するのではなく、電話やオンライン相談で事前に融資の流れや条件について確認することが、最短融資の実現には効果的です。相談の際に融資までの想定スケジュールや必要なステップを明確にし、無駄のない準備が可能になります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング