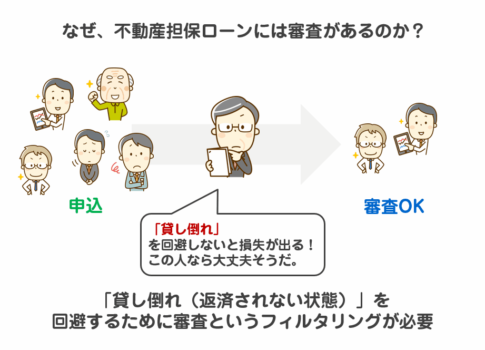

不動産担保ローンの審査に落ちる主な理由

1. 担保となる不動産の評価額が低い

不動産担保ローンでは、担保となる不動産の評価額が融資額の大きな決定要因となる。以下のような要素が評価額の低下につながる。

- 築年数が古い(特に木造や耐久性の低い建物)

- 立地条件が悪い(地方や過疎地域、再開発予定のないエリア)

- 市場価値が低い(流通性の低い不動産、需要が少ないエリア)

- 担保余力が不足している(既に抵当権が設定されている、ローン残債が多い)

不動産の評価額が低い場合、希望する融資額に対して担保価値が不足し、審査が通らないケースが多い。

2. 返済能力が不足していると判断された

ローンを返済する能力が十分でないと金融機関に判断されると、審査に通らない可能性が高い。主な原因としては以下が挙げられる。

- 年収が低い、もしくは不安定(フリーランスや自営業者で収入変動が大きい)

- 職業・雇用形態のリスクが高い(契約社員・派遣社員・短期雇用など)

- 金融機関の審査基準に達していない(年収基準を満たしていない)

- 他の借入が多く、毎月の返済負担が大きい

返済能力は年収だけでなく、現在の借入状況や家計の支出バランスなども考慮される。

3. 信用情報に問題がある(ブラックリスト・延滞履歴など)

信用情報に傷がある場合、金融機関の審査でマイナス評価となり、ローン審査に落ちる原因となる。具体的な信用情報の問題としては以下がある。

- 過去のローンやクレジットカードで延滞・滞納の履歴がある

- 債務整理や自己破産の記録がある

- 複数のローンを同時に申し込んでいる(短期間での複数申込=申込ブラック)

- カードローンやキャッシングの利用頻度が多すぎる

信用情報機関(CIC、JICC、KSC)で信用スコアが低いと、審査に通りにくくなる。

4. 借入希望額が高すぎる

不動産担保ローンでは、担保価値の70~80%程度が上限融資額となることが多い。借入希望額がこの基準を超えていると、審査に落ちる可能性が高まる。

- 不動産評価額に対して借入希望額が高すぎる

- 借入額が収入や返済能力と釣り合っていない

- 金融機関の貸出基準を超えている

現実的な借入額を設定し、担保価値や返済能力に見合ったローン申請をすることが重要。

5. 他の借入が多く、総負債額が大きい

他のローンや借入が多いと、審査で「過剰債務」と判断され、ローンの承認が難しくなる。

- 住宅ローンや自動車ローンなどの借入が多い

- カードローンやリボ払いの利用額が大きい

- 事業用の借入がすでに多額にある

- 消費者金融からの借入がある

金融機関は、申込者の総負債額と収入のバランスを見て審査を行うため、借入が多いと審査で不利になる。

6. ローンの使途が審査基準に合致しない

不動産担保ローンの使途が金融機関の基準に適していない場合、審査に通らないことがある。

- 事業性の高い資金用途(事業拡大・運転資金など)

- 不動産投資目的の借入

- 債務整理や借金返済のための借入

- ギャンブルや投機的な目的の資金調達

金融機関によっては、事業用資金や不動産投資向けローンに対して厳しい審査基準を設けていることがある。

7. 金融機関ごとの審査基準の違い

同じ不動産担保ローンでも、金融機関ごとに審査基準は異なる。

- 都市銀行・地方銀行は審査が厳しめ(信用情報や収入の安定性を重視)

- 信用金庫やノンバンクは比較的柔軟(担保評価を重視しやすい)

- 審査の通りやすさは、銀行系とノンバンク系で異なる

- 独自の審査基準を持つ金融機関もある

同じ条件でも、金融機関を変えることで審査に通る可能性があるため、複数の選択肢を検討することが重要。

審査に通らなかった時の具体的な対処方法

1. 不動産の評価を見直す

審査に落ちた原因が担保不動産の評価額の低さであれば、別の方法で評価を見直すことで再申請の可能性がある。

- 複数の金融機関や不動産鑑定士に査定を依頼する

- より高い評価が得られる不動産担保ローンを提供している金融機関を探す

- 物件のリフォームや整備を行い、資産価値を向上させる

- 市場価値の高い別の不動産を担保として追加する

2. 借入希望額を見直し、返済計画を再調整する

希望する借入額が高すぎると、金融機関の審査に通りにくくなる。返済能力に見合った現実的な借入額に調整することで、審査の通過率が上がる。

- 借入希望額を減らし、負担を軽減する

- 月々の返済額を無理のない範囲に調整する

- 返済期間を長めに設定し、毎月の支払いを抑える

- 金融機関の基準内に収まるように融資額を調整する

3. 収入証明を強化し、安定した収入を示す

金融機関は申込者の返済能力を重視するため、収入を証明する書類を充実させることが重要。

- 源泉徴収票や確定申告書の写しを提出する

- 給与明細を数ヶ月分用意し、安定収入があることを証明する

- 自営業者は売上の安定性を示す財務諸表や納税証明書を提出する

- 副収入や家賃収入など、他の収益源も申告する

4. 信用情報を改善する

信用情報に問題がある場合、すぐに改善することは難しいが、以下の対策を行うことで将来的な審査通過の可能性を高める。

- 延滞しているローンやクレジットカードの支払いをすぐに清算する

- 過去の延滞が記録されている場合、一定期間(5~7年)経過するのを待つ

- 信用情報機関(CIC、JICC、KSC)で信用情報を開示し、誤った情報がないか確認する

- クレジットカードの利用履歴を良好に保ち、信用スコアを向上させる

5. 保証人や共同担保を用意する

単独での審査が厳しい場合、保証人を立てたり、共同担保を提供することで審査が通りやすくなる。

- 配偶者や親族に保証人になってもらう

- 信用力の高い法人や個人を保証人として追加する

- 他の不動産を共同担保として提供し、担保価値を上げる

6. 他の金融機関やノンバンク系ローンを検討する

金融機関ごとに審査基準が異なるため、一つの金融機関で審査に落ちても、他の金融機関では通る可能性がある。

- 地方銀行や信用金庫など、異なる金融機関に申し込む

- 審査基準が比較的緩やかなノンバンク系ローンを検討する

- ローン専門の仲介業者を利用し、適切な金融機関を紹介してもらう

- 不動産投資向けローンや事業用ローンなど、別のローン商品を検討する

7. ローンの用途を見直し、融資可能な目的で申請する

金融機関によっては、ローンの用途が審査基準に適していないと判断されることがある。その場合、目的を見直して再申請することが有効。

- 消費性資金ではなく、事業資金や不動産活用資金として申請する

- 明確な資金用途を示し、収益性や返済計画を具体的に説明する

- 金融機関が認めやすい用途に変更し、再審査を依頼する

8. 申し込みのタイミングを調整する

短期間に複数のローンに申し込むと「申込ブラック」となり、信用情報に悪影響を与えるため、慎重にタイミングを調整する。

- 審査落ち後すぐに別の金融機関に申し込まない

- 信用情報の記録が消える6ヶ月程度待ってから再申請する

- 必要な改善策を講じた上で、余裕を持って申し込む

審査に落ちた場合でも、原因を分析し適切な対策を取ることで、再申請の成功率を高めることができる。

不動産担保ローンの審査基準とチェックポイント

1. 不動産の担保評価基準

担保となる不動産の評価は、審査の最も重要な要素の一つ。以下のポイントが評価額を決定する要因となる。

- 立地条件(都市部の利便性が高いエリアは評価が高い)

- 築年数(築年数が浅いほど価値が高く、古い物件は低評価になりやすい)

- 市場価値(周辺の売買実績や不動産の流動性が影響)

- 建物の状態(耐震基準を満たしているか、修繕履歴があるか)

- 抵当順位(第一順位の担保として設定できるか)

一般的に、金融機関は不動産評価額の50~80%程度を上限融資額とするため、希望額がこの範囲を超えていると審査が通りにくくなる。

2. 借入希望額と不動産評価額のバランス

借入希望額が不動産の評価額に対して過大だと、審査に通る可能性は低くなる。審査通過のためのポイントは以下の通り。

- 不動産評価額の70%以下の借入額に抑える

- 複数の不動産を担保に提供することで評価額を増やす

- 別の金融機関でより高い評価額を出せるか確認する

また、金融機関によって融資可能な割合(LTV:Loan to Value)が異なるため、事前に確認しておくことが重要。

3. 返済能力の基準

金融機関は借入者の返済能力を総合的に判断する。以下の要素が重要視される。

- 年収と借入希望額のバランス

- 一般的に年収の3~5倍程度が借入の目安

- 高額融資を希望する場合、年収に対する返済負担率を20~30%以内に抑える

- 職業・雇用形態

- 公務員や大企業勤務者は安定した収入があるため審査に通りやすい

- 自営業者やフリーランスは収入の変動があるため、追加の書類提出が求められることが多い

- 収入証明書の提出

- 給与所得者:源泉徴収票や給与明細

- 自営業者・法人代表者:確定申告書や決算書、事業計画書

- 不動産収入がある場合:賃貸契約書や入金履歴

4. 信用情報の確認方法

信用情報に問題があると、審査落ちのリスクが高くなるため、事前に確認することが重要。

- 信用情報機関(CIC・JICC・KSC)で信用情報を開示する

- 延滞履歴やブラックリスト入りがないか確認する

- クレジットカードやローンの利用状況を整理し、未払いがないようにする

- 短期間に複数のローンを申し込むと「申込ブラック」になるため注意する

過去に金融事故(自己破産、債務整理、長期延滞など)がある場合、5~10年は審査に影響する可能性がある。

5. 金融機関ごとの審査基準の違い

金融機関によって審査基準が異なるため、複数の選択肢を比較することが重要。

| 金融機関 | 審査の厳しさ | 金利 | 審査基準の特徴 |

|---|---|---|---|

| 都市銀行 | 厳しい | 低金利 | 安定した収入・高評価の不動産が必要 |

| 地方銀行 | やや厳しい | 中程度 | 地域密着型で融資しやすいが、評価基準が地域に依存 |

| 信用金庫・信用組合 | 柔軟 | やや高め | 小規模事業者や地域の人向けに審査が緩やか |

| ノンバンク・消費者金融系 | 緩い | 高金利 | 信用情報や収入に不安があっても融資可能な場合あり |

審査に落ちた場合でも、異なる金融機関で審査を受けることで通過する可能性がある。

6. 必要書類の準備

正確な書類を提出することで、スムーズな審査が期待できる。

- 本人確認書類(運転免許証、パスポート)

- 不動産関連書類(登記簿謄本、公図、固定資産税評価証明書)

- 収入証明書(源泉徴収票、確定申告書、事業計画書)

- 借入状況を示す書類(住宅ローン明細、クレジット利用履歴)

書類の不備があると審査が長引くため、事前に揃えておくことが望ましい。

審査に通過するためには、担保となる不動産の評価を把握し、収入や信用情報の状況を整理した上で、適切な金融機関を選ぶことが重要。

審査に落ちた際の注意点

1. 短期間で複数の金融機関に申し込まない

短期間に複数の金融機関へローンの申し込みを行うと、信用情報機関に「申し込み履歴」として記録される。この状態が続くと「申込ブラック」となり、審査がさらに厳しくなる可能性がある。

- 連続で審査落ちすると、次回以降の審査に不利

- 信用情報機関に記録が残るため、6ヶ月以上期間を空けるのが望ましい

- 一度審査落ちした場合は、原因を改善してから再申請する

2. 信用情報をむやみに確認しない

信用情報機関(CIC・JICC・KSC)には、自身の信用情報を確認できるサービスがある。しかし、金融機関が審査時に信用情報を照会するたびに履歴が残るため、頻繁に確認すると審査時の印象が悪くなることがある。

- 短期間で何度も信用情報を開示すると、不審な印象を与える可能性

- 過去の延滞履歴や金融事故がある場合、改善できるポイントを探す

- 不要なクレジットカードやキャッシング枠を整理し、信用スコアを向上させる

3. 詐欺まがいの融資に注意

審査落ちした後、焦ってしまい違法な金融業者に手を出してしまうケースがある。特に、次のような融資は避けるべき。

- 「誰でも借りられる」「ブラックでもOK」などの広告を出している業者

- 正規の金融機関に登録されていない違法貸金業者(ヤミ金)

- 手数料を前払いさせる詐欺業者

- 極端に高い金利を提示するローン

金融庁や都道府県の貸金業登録リストを確認し、正規の業者かどうかを確かめることが重要。

4. 担保評価を過信せず、現実的な融資計画を立てる

不動産担保ローンは、不動産の評価額をもとに融資が決定されるが、「必ず希望額が借りられる」というわけではない。過信せず、現実的な借入計画を立てることが大切。

- 金融機関の評価基準によっては、思っていたより低い評価額がつくことがある

- 借入希望額を見直し、余裕を持った返済計画を立てる

- 固定金利か変動金利かを選び、金利上昇リスクも考慮する

5. 総返済額や金利負担をしっかり計算する

借入額だけでなく、利息を含めた総返済額を正確に把握し、無理のない返済ができるかを確認する。

- ローンの返済シミュレーションを活用し、毎月の支払額を把握

- 金利の種類(固定金利・変動金利)を考慮し、リスクを最小限に抑える

- 長期間の借入になる場合、金利が上昇する可能性を考慮する

審査に落ちた場合でも、焦らず原因を分析し、改善策を講じることで、次回の審査通過率を上げることが可能。

審査に通る確率を高めるためのポイント

1. 信用情報を事前に確認し、問題点を改善する

信用情報に傷があると審査に影響を与えるため、事前に自身の信用情報をチェックし、必要な改善を行う。

- 信用情報機関(CIC・JICC・KSC)で信用情報を開示し、延滞履歴やブラックリスト入りの有無を確認

- 過去に延滞がある場合、継続的に正常な支払いを行い、信用スコアを回復させる

- 不要なクレジットカードやキャッシング枠を整理し、借入総額を減らす

- 過去の滞納や債務整理が記録されている場合、一定期間(5~10年)が経過するまで待つ

2. 借入希望額を見直し、適正な金額で申請する

借入希望額が高すぎると、審査に通りにくくなる。無理のない範囲で現実的な借入額を設定する。

- 不動産評価額の70%以下を目安に借入希望額を設定

- 毎月の返済額が収入の30%以内に収まるように計画する

- 必要資金を再計算し、借入額を最小限に抑える

3. 収入証明を充実させ、返済能力を明確に示す

安定した収入があることを証明するため、収入証明書類をしっかり準備する。

- 給与所得者は源泉徴収票や給与明細(3~6ヶ月分)を提出

- 自営業者や法人経営者は、確定申告書や決算書、事業計画書を準備

- 賃貸収入がある場合は、賃貸契約書や家賃の入金履歴を提出

- 副収入やボーナスを含め、総収入を正確に記載する

4. 担保となる不動産の評価を高める

担保価値が高いほど、審査に通りやすくなる。不動産評価額を向上させるための方法を検討する。

- 複数の金融機関や不動産鑑定士に査定を依頼し、最も高い評価を得られるところを選ぶ

- リフォームや修繕を行い、物件の資産価値を向上させる

- 市場価値が高いエリアの不動産を担保にする

- 他の不動産を追加で担保提供し、融資額を増やす

5. 申し込み先の金融機関を選ぶ

金融機関によって審査基準が異なるため、自分に合った審査基準の金融機関を選ぶことが重要。

| 金融機関 | 審査の厳しさ | 金利 | 特徴 |

|---|---|---|---|

| 都市銀行 | 厳しい | 低金利 | 高い信用力が必要、年収や職業が重視される |

| 地方銀行 | やや厳しい | 中程度 | 地域密着型で、担保評価を重視する傾向 |

| 信用金庫・信用組合 | 柔軟 | やや高め | 地域住民や事業者向け、関係性を重視 |

| ノンバンク系ローン | 緩い | 高金利 | 柔軟な審査だが、金利が高め |

6. 必要書類を正確に揃え、スムーズな審査を受ける

書類の不備は審査遅延や否決の原因になるため、事前に必要書類を確認し、正確に揃える。

- 本人確認書類(運転免許証、パスポート)

- 不動産関連書類(登記簿謄本、公図、固定資産税評価証明書)

- 収入証明書(源泉徴収票、確定申告書、事業計画書)

- 借入状況を示す書類(住宅ローン明細、クレジット利用履歴)

7. 保証人や共同担保を用意する

信用力を補強するため、保証人を立てたり、共同担保を提供することも有効な方法。

- 信用力の高い保証人を用意する(親族や法人など)

- 他の不動産を共同担保として提供する

- 連帯保証人の同意を得て、金融機関へ説明する

8. 金融機関ごとの審査傾向をリサーチし、適したところに申し込む

金融機関ごとに審査基準が異なるため、事前にリサーチを行い、自分の条件に合った金融機関を選ぶ。

- 銀行系は審査が厳しいが金利が低いため、信用力の高い人向け

- ノンバンク系は審査が柔軟だが、金利が高いため、慎重に比較

- 地方銀行や信用金庫は、地域に根ざした融資が得られる可能性がある

審査に通る確率を高めるためには、信用情報を整理し、借入希望額を適正にし、必要書類をしっかり準備することが重要。金融機関ごとの特徴を理解し、自分に最適な選択をすることで、融資成功の可能性が高まる。

まとめ|審査に落ちた場合の次のステップ

審査に落ちた場合でも、適切な対策を講じることで再申請の成功率を高めることができる。以下の手順を参考に、次のアクションを検討する。

1. 落ちた理由を分析し、改善できるポイントを特定する

審査結果のフィードバックがある場合は、その内容を確認し、どの項目でマイナス評価を受けたのかを把握する。

- 担保不動産の評価額が低い場合 → 他の金融機関で査定を依頼し、評価額が上がる可能性を探る

- 返済能力が不足していると判断された場合 → 収入証明を強化し、安定収入を示せるように準備

- 信用情報に問題がある場合 → 信用情報機関で内容を確認し、改善可能なポイントを特定する

2. 信用情報や担保評価を見直し、条件に合うローンを探す

信用情報が原因で審査に落ちた場合は、信用スコアの改善が必要になる。遅延履歴がある場合は支払いを整理し、新たな信用履歴を作る。

- 信用情報機関(CIC・JICC・KSC)で情報を開示し、不要なクレジット枠や借入を整理

- 既存ローンの完済や支払いの正常化を進め、信用スコアの向上を図る

- 担保評価が原因の場合は、不動産の改修や別の担保提供を検討

3. 他の金融機関やローン商品を検討する

金融機関ごとに審査基準は異なるため、一度落ちたからといって他の金融機関でも落ちるとは限らない。審査基準が柔軟な金融機関を探して再申し込みを行う。

- 都市銀行→地方銀行→信用金庫→ノンバンクと順番に検討

- 同じ条件でも、異なる審査基準を持つ金融機関を探す

- 不動産担保ローン以外の資金調達手段(ビジネスローン・セカンドローンなど)を比較

4. 無理のない返済計画を立て、審査通過率を向上させる

借入額を減らし、返済期間を調整することで審査に通る可能性が上がる。無理のない範囲で借入計画を作成する。

- 借入希望額を減らし、審査の負担を軽減

- 返済期間を長めに設定し、月々の支払い額を抑える

- 金利や総返済額を計算し、無理のない返済計画を立てる

5. 必要書類を整え、スムーズな審査を受ける

書類の不備があると、スムーズな審査が難しくなる。再申請時には、金融機関の求める書類を正確に用意する。

- 本人確認書類(運転免許証・パスポートなど)

- 収入証明書(給与明細、源泉徴収票、確定申告書)

- 不動産関連書類(登記簿謄本、公図、評価証明書)

- 借入状況を示す書類(既存ローンの返済明細、信用情報開示報告書)

6. 再申請のタイミングを慎重に選ぶ

審査に落ちた後、すぐに再申し込みをすると「申込ブラック」となり、さらに審査が厳しくなることがある。一定期間を空け、状況を改善してから再申請する。

- 信用情報の申し込み履歴が消える6ヶ月後を目安にする

- 信用スコアの改善が見られたタイミングで再申請する

- 不動産評価や収入状況を向上させてから申し込む

7. ローン専門のアドバイザーや仲介業者を利用する

審査に落ちた理由が不明確な場合や、どの金融機関を選ぶべきかわからない場合は、ローン専門のアドバイザーや仲介業者を活用する。

- ローン専門のファイナンシャルプランナーに相談

- 不動産担保ローンに特化した仲介業者を利用

- 複数の金融機関と提携している業者を通じて申し込む

審査に落ちた場合でも、焦らず状況を整理し、適切な改善策を講じることで、次回の審査通過率を高めることができる。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング