不動産担保ローンは、所有する不動産を担保にすることで高額な融資を受けられる手段として、多くの人々に利用されています。このローンを活用して、複数の借入を一本化する「おまとめローン」は、返済計画の見直しや管理の簡素化を目指す方々にとって特に有効な選択肢となります。

おまとめローンは、主に以下のような目的で利用されています。高金利の借入を低金利の不動産担保ローンに切り替えることで返済負担を軽減したい方や、複数の借入先を一本化して支払いや管理の手間を減らしたい方が、利用を検討することが多いです。また、将来的な返済計画をより長期的かつ安定的に設計したいというニーズにも応えることができます。

一方で、不動産を担保にすることで得られるメリットと同時に、担保としてのリスクも存在します。そのため、不動産担保ローンを利用する際には、金利や返済条件だけでなく、提供業者の信頼性や法的な注意点についても十分な検討が必要です。

不動産担保ローンでおまとめを行う際の具体的なメリットや注意点、そして利用する上で押さえておきたいポイントを分かりやすく解説します。不動産を活用した効率的な借入方法を理解し、安心して活用できるようにしましょう。

不動産担保ローンでおまとめするメリット

低金利で返済負担を軽減

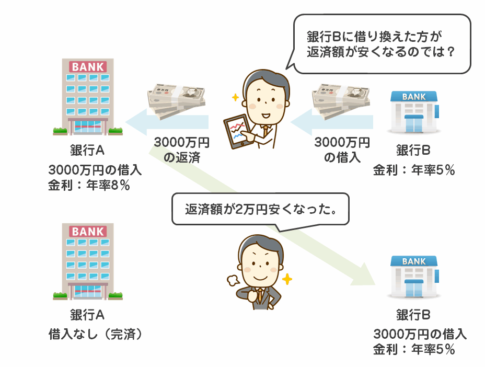

不動産担保ローンの大きな特徴は、他の無担保ローンに比べて金利が低い点です。おまとめローンとして利用する場合、複数の高金利ローンを一本化し、低金利の不動産担保ローンに切り替えることで、毎月の返済額を大幅に減らすことが可能です。これにより、家計への負担が軽減され、返済計画をより現実的なものにできます。

複数ローンを一本化して管理を簡素化

複数の借入先を持つと、返済日や利率、残高の管理が煩雑になりがちです。不動産担保ローンを利用することで、これらを一本化できるため、支払い忘れや遅延のリスクを軽減できます。さらに、毎月の支払いを一度にまとめられることで、時間や精神的な負担も軽減されます。

高額融資に対応可能

不動産を担保にすることで、高額な融資が受けられる点もメリットです。これにより、住宅ローンや事業資金の返済など、規模の大きな借入を一本化することが可能になります。担保としての不動産の価値に応じた柔軟な融資が受けられるため、幅広いニーズに対応します。

長期返済計画の柔軟性

不動産担保ローンは、長期の返済計画を立てやすいのも特徴です。一括返済を求められることが少なく、月々の返済額を抑えた計画を設計できます。これにより、将来的な収入や支出の見通しに応じて、無理のない返済スケジュールを設定できるのが魅力です。

随時返済が可能な場合も

一部の不動産担保ローンでは、随時返済が可能で、繰上げ返済手数料が無料の場合もあります。この柔軟性を活用すれば、経済的に余裕がある時に元本を減らし、総返済額を抑えることができます。

信用情報へのプラス影響

複数のローンを一本化することで、信用情報にプラスの影響を与える可能性があります。複数の借入が整理され、延滞や未払いのリスクが軽減されるため、将来の融資審査でも有利になる場合があります。

不動産担保ローンを活用しておまとめを行うことで、これらのメリットを享受しながら、より効率的な返済が可能となります。

金利と返済シミュレーションの重要性

金利の影響を理解する

不動産担保ローンの金利は、返済総額に大きな影響を与える要素です。低金利のローンを選ぶことで、同じ融資額でも返済負担を大幅に軽減できます。例えば、金利が1%低くなるだけで、数百万円単位の利息を節約できる場合もあります。そのため、各業者の金利相場を調査し、自身の条件に最適なローンを選ぶことが重要です。

返済シミュレーションの活用

返済計画を立てる際には、シミュレーションツールの活用が欠かせません。シミュレーションでは、借入額、金利、返済期間を入力することで、毎月の返済額や総返済額を簡単に計算できます。これにより、無理のない返済スケジュールを具体的に把握することが可能です。また、複数のシナリオを比較することで、最適な選択肢を見つけやすくなります。

他のローンとの比較ポイント

不動産担保ローンを選ぶ際には、他の借入方法と条件を比較することが重要です。例えば、無担保ローンやカードローンと比較した場合、不動産担保ローンは金利が低い一方で、担保のリスクが伴います。これらの特徴を理解し、総返済額や利便性を基準に最適なローンを選ぶことが求められます。

長期的な視点での計画立案

返済計画は、短期的な利便性だけでなく、長期的な視点で考慮する必要があります。たとえば、金利変動の可能性や将来の収入変化を見越して計画を立てることで、途中で返済が困難になるリスクを低減できます。余裕を持った返済スケジュールを設けることで、経済的な安定を維持しやすくなります。

総返済額を抑える工夫

金利を抑えるだけでなく、元金を早期に減らす工夫も有効です。一部の不動産担保ローンでは繰り上げ返済が可能な場合があり、この制度を活用することで、総返済額を削減できます。事前に繰り上げ返済の条件や手数料を確認しておくことが大切です。

返済シミュレーションを活用して金利や返済額を具体的に把握し、無理のない返済計画を立てることで、ローンの利用をより効果的に進めることができます。

不動産担保ローンを利用する際の注意点

不動産差し押さえのリスク

不動産担保ローンは、返済が滞った場合に担保として提供した不動産が差し押さえられるリスクがあります。このリスクを軽減するためには、返済能力をしっかりと見極め、無理のない返済計画を立てることが重要です。また、不測の事態に備えて、緊急時の資金を確保しておくことも有効です。

過剰融資の回避

担保価値が高い場合、希望以上の融資額を提供されることがあります。しかし、必要以上の借入は返済負担を増やし、将来的なリスクを高める原因となります。借入額を決める際には、本当に必要な金額だけを借りるよう心がけましょう。

金利条件の確認

不動産担保ローンには固定金利と変動金利があり、それぞれにメリットとデメリットがあります。固定金利は返済計画が立てやすい一方、変動金利は市場の影響を受けて返済額が変動する可能性があります。金利条件を十分に比較し、自分の返済能力や市場動向を考慮して選択することが大切です。

契約内容の詳細確認

契約書には、返済期間や金利だけでなく、繰り上げ返済手数料や違約金の条件など、さまざまな情報が記載されています。これらを事前に確認し、疑問点があれば業者に問い合わせることで、不測のトラブルを防ぐことができます。特に、繰り上げ返済が可能な条件は総返済額を減らす鍵となるため、注意深く確認しましょう。

信頼性のある業者の選定

不動産担保ローンを提供する業者の中には、条件が不透明な悪徳業者も存在します。契約を結ぶ前に、口コミや評判を調査し、信頼性の高い業者を選ぶことが重要です。また、金融庁の登録があるかどうかを確認することも、安全な取引を行うための基本的なポイントです。

将来的な返済計画の見直し

経済状況やライフステージの変化に応じて、返済計画を柔軟に見直すことも必要です。例えば、収入が増えた場合には繰り上げ返済を検討し、返済期間を短縮することで利息を削減することができます。反対に、収入が減少した場合には、早めに業者に相談して返済条件の変更を検討することが重要です。

法的リスクへの備え

借入先が倒産した場合や、不動産の評価額が急落した場合には、想定外の法的問題が発生する可能性があります。契約前に弁護士やファイナンシャルプランナーに相談し、法的リスクについて十分な理解を深めることをお勧めします。

不動産担保ローンを賢く利用するためには、これらの注意点を把握し、慎重に準備を進めることが重要です。安心してローンを活用できる環境を整えることで、返済負担を軽減し、目的に応じた資金を効率よく利用することが可能となります。

信頼できる不動産担保ローン提供業者の選び方

金融庁登録業者を優先する

信頼できる業者を選ぶ際には、まず金融庁に登録されているかを確認することが重要です。金融庁の登録業者であれば、法令に則った運営が行われており、不透明な取引や違法な金利設定のリスクを避けることができます。

金利や条件を明確に提示している業者を選ぶ

良心的な業者は、金利や返済条件、手数料について詳細かつ明確に提示しています。契約時に不明確な点が多い業者は避け、条件が分かりやすく提示されている業者を選ぶことが大切です。特に金利が相場よりも大幅に高い場合は注意が必要です。

口コミや評判をチェックする

実際にその業者を利用した人々の口コミや評判を確認することで、業者の信頼性や対応品質を把握することができます。インターネット上の口コミサイトやレビューを活用し、総合的な評価が高い業者を選ぶことがポイントです。

サポート体制を確認する

良質な業者は、契約前後のサポート体制が充実しています。問い合わせへの迅速な対応や、分かりやすい説明を行う業者を選ぶことで、契約後のトラブルを未然に防ぐことができます。具体的には、電話やメールでの対応時間、相談窓口の設置状況などを確認してください。

実績のある業者を選ぶ

長年の運営実績がある業者は、それだけ多くの利用者に支持されている証拠です。設立年や提供実績を確認し、一定以上の実績がある業者を選ぶと安心です。

手数料や違約金の条件を確認する

契約時には、手数料や違約金の設定についても必ず確認しましょう。繰り上げ返済手数料や契約解除時の違約金が高額である場合、返済計画に大きな影響を与える可能性があります。これらの条件が良心的である業者を選ぶことが重要です。

悪徳業者の特徴を把握する

悪徳業者の特徴として、以下が挙げられます。

- 金利や手数料について詳細を開示しない

- 契約を急かす

- 契約書に不利な条件が含まれている

- 実際の借入金額が契約内容と異なる

これらの点に注意し、契約前に十分な情報を確認することで悪徳業者を回避できます。

契約前に専門家へ相談する

契約を進める前に、弁護士やファイナンシャルプランナーに相談することも有効です。専門家の意見を参考にすることで、自分にとって最適な業者を選ぶ判断材料が得られます。

信頼できる業者を選ぶことは、不動産担保ローンを成功させるための第一歩です。慎重な業者選びを行い、安全かつ効率的な借入を実現しましょう。

不動産担保ローンを選ぶ前に考えるべきこと

借入の必要性を再評価する

不動産担保ローンを利用する前に、借入が本当に必要かどうかを再確認することが重要です。資金用途や具体的な金額を明確にし、不要な借入を避けることで、将来的な返済負担を軽減できます。また、現在の収支バランスを見直し、他の資金調達手段が適していないかも検討しましょう。

他の借入方法との比較

不動産担保ローンだけでなく、無担保ローンや金融機関のカードローンなど、他の選択肢と条件を比較することも重要です。金利、返済期間、手数料などの要素を総合的に考慮し、最も有利な方法を選択してください。

借入金額を明確に設定する

担保価値が高い場合、必要以上の金額を借り入れることが可能ですが、これが返済負担を増加させる要因になることがあります。借入金額を適切に設定し、無駄な借入を避けることで、計画的な資金運用が可能になります。

担保不動産の価値を確認する

担保として提供する不動産の市場価値を事前に確認しておくことが必要です。不動産の評価額は業者によって異なる場合があるため、複数の業者から査定を受けることをおすすめします。また、担保価値が低い場合は借入額が制限される可能性があるため、事前の調査が重要です。

返済計画を詳細に立てる

返済期間や毎月の返済額を具体的にシミュレーションし、自身の収入や支出に基づいて現実的な返済計画を立てましょう。また、返済期間中に収入の減少や支出の増加が起こった場合に備え、柔軟性のある計画を設けることが望ましいです。

金利タイプの選択

不動産担保ローンには、固定金利と変動金利の2種類があります。それぞれの特徴を理解し、自分の返済計画に合った金利タイプを選ぶことが重要です。安定した返済を望む場合は固定金利を、低金利の恩恵を受けたい場合は変動金利を選択するのが一般的です。

返済能力の確認

借入前に自身の返済能力を客観的に評価することが不可欠です。過剰な借入は最終的に財務状況を悪化させるリスクがあるため、収入に基づいて無理のない返済スケジュールを立てることが必要です。また、家族や専門家と相談することで、より現実的な返済計画を作成できます。

専門家への相談

不動産担保ローンの契約は複雑な場合が多いため、弁護士やファイナンシャルプランナーなどの専門家に相談することも有効です。専門家のアドバイスを受けることで、契約内容の理解が深まり、適切な判断を下すことができます。

事前の準備と十分な検討を行うことで、不動産担保ローンの利用によるメリットを最大限に引き出し、将来的な返済負担を軽減することが可能です。

おまとめローン利用者の成功事例

事例1: 高金利ローンの一本化で月々の返済額を大幅削減

40代男性のAさんは、消費者金融やカードローンを複数利用しており、毎月の返済総額が高額になっていました。これを解決するため、自己所有のマンションを担保に不動産担保ローンを利用し、おまとめローンを実施。

結果として、金利が年15%から年4.5%に下がり、月々の返済額が約30%減少。家計に余裕が生まれ、計画的な貯蓄も可能になりました。さらに、複数の支払い日を一本化したことで、支払い漏れの不安も解消されました。

事例2: 長期返済計画で経済的な安定を確保

50代女性のBさんは、子どもの教育費や生活費のために複数の借入をしていました。Bさんは将来的な収入の安定を見越して、自宅を担保に長期の返済計画を組むことができる不動産担保ローンを選択。

おまとめローンを活用することで、月々の返済額を抑えつつ、無理のない返済計画を立てられました。結果として、教育費や生活費に余裕が生まれ、精神的な負担も軽減されました。

事例3: 不動産の価値を活用して多額の借入を一本化

事業資金として高額の借入をしていた60代男性のCさんは、返済負担が事業の拡大を妨げていました。Cさんは所有する商業ビルを担保に、不動産担保ローンを利用してすべての借入を一本化。

これにより、年10%以上の金利負担が年5%以下に低下し、事業運転資金に充てる余裕が生まれました。また、毎月の返済額を一定にすることで、事業計画の見通しが立ちやすくなり、安定的な運営が可能となりました。

事例4: 老人ホーム費用の負担を軽減

70代夫婦のDさんは、両親の老人ホーム入居費用を賄うために複数の借入をしていました。返済負担が重くなったため、家族名義の一戸建てを担保に不動産担保ローンを活用し、おまとめローンを実施。

借入額を一本化することで月々の返済額が半減し、親の介護費用に充てる余裕が生まれました。さらに、手数料無料の随時返済が可能なローンを選んだことで、将来的に負担を早期に減らせる見通しが立ちました。

事例5: 借金整理で信用情報を改善

30代男性のEさんは、借金が膨らみ信用情報にマイナス影響が出ている状態でした。Eさんは、不動産担保ローンを利用して複数の高金利ローンを一本化。

結果として、金利負担が軽減されただけでなく、信用情報が改善され、今後のローン審査がスムーズに進むようになりました。また、借入先が一本化されたことで、返済管理が簡単になり、ストレスも軽減されました。

不動産担保ローンを活用したおまとめローンの成功事例は、金利負担の軽減や返済管理の簡素化だけでなく、生活や事業の質を向上させる効果もあることを示しています。それぞれの事例から、自分の状況に合った解決策を見つける参考にしてください。

まとめ

不動産担保ローンを活用したおまとめローンは、複数の借入を一本化し、返済負担の軽減や管理の簡素化を図るための有効な手段です。低金利による利息の削減や高額融資への対応など、さまざまなメリットがある一方で、不動産を担保にするリスクや契約条件の詳細確認など、慎重な検討が必要です。

成功事例からもわかるように、おまとめローンを利用することで生活や事業の安定、精神的な負担の軽減が可能となります。返済計画の見直しや柔軟な対応が求められる場合には、シミュレーションツールを活用し、無理のない計画を立てることが大切です。

また、信頼できる業者を選ぶことが、不動産担保ローンを成功に導く鍵です。金融庁登録の有無や金利条件の透明性、実績やサポート体制を確認し、必要に応じて専門家の意見を取り入れることで、安心して利用できる環境を整えましょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング