はじめに:住宅ローンの見直しで資金負担を軽減

住宅ローンの返済が家計に大きな負担を与えていると感じている方は少なくありません。特に、金利上昇や収入の変動によって毎月の返済額が重くのしかかる状況では、将来への不安も増してしまいます。こうした状況を打開する方法の一つが、不動産担保ローンを活用した住宅ローンの借り換えです。

不動産担保ローンは、所有する不動産を担保にすることで、低金利かつ高額な融資を受けることが可能なローンです。これにより、既存の住宅ローンよりも有利な条件で資金を借り入れ、返済負担の軽減を図ることができます。また、借り換えによって返済期間の延長や月々の返済額の見直しができ、資金計画に余裕が生まれます。

さらに、複数の借入れやローンを一本化することで返済管理がシンプルになり、家計の見直しや資金繰りもスムーズに進めることができます。不動産担保ローンへの借り換えは、返済負担を軽減するだけでなく、生活や事業資金の確保にも役立つ柔軟な資金調達手段として注目されています。

返済負担に悩んでいる方こそ、現状の住宅ローンの条件を見直し、不動産担保ローンへの借り換えを検討することで、無理のない返済計画と将来の安定した資金運用が実現できます。

不動産担保ローンと住宅ローンの違いとは?

住宅ローンと不動産担保ローンは、どちらも不動産を担保にする融資ですが、目的や条件、柔軟性において大きな違いがあります。これらの違いを正しく理解することで、自分に最適なローンの選択ができ、資金負担の軽減や資金繰りの改善につながります。

金利・返済条件の違い

住宅ローンは、主に住宅の購入や新築、リフォームを目的とした融資であり、金融機関によって設定された低金利が適用されるのが特徴です。一方、不動産担保ローンは、不動産を担保にして自由な資金使途で利用できるため、住宅ローンよりも若干高めの金利が設定される傾向があります。

しかし、不動産担保ローンは借入期間や返済方法の自由度が高く、返済条件の柔軟性が魅力です。例えば、元金据置期間の設定や、事業資金の利用に合わせた返済プランの調整が可能です。

資金用途の柔軟性

住宅ローンは、資金使途が住宅の購入やリフォームなどに限定されます。そのため、急な資金需要や事業資金、教育資金などには利用できません。一方、不動産担保ローンは、資金使途の制限がないため、事業資金や急な医療費、教育費、借入金の一本化など、幅広い用途での利用が可能です。

この柔軟性により、住宅ローンの返済負担を軽減したい方だけでなく、事業拡大や資金繰り改善を目指す方にも適した選択肢となります。

融資限度額と審査基準

住宅ローンの融資額は、借入希望者の年収や返済比率、勤続年数などの属性によって決まるため、収入が不安定な方やフリーランスにはハードルが高い場合があります。対して、不動産担保ローンは担保となる不動産の評価額を基準に融資額が決まるため、収入や信用情報に不安がある方でも利用しやすい点が特徴です。

また、融資限度額も不動産の価値に応じて高額になるため、事業資金や大型の出費にも対応できます。審査基準も住宅ローンより柔軟で、事業者や自営業者でも比較的審査に通りやすい傾向があります。

融資スピードと手続きの違い

住宅ローンは、審査や手続きに時間がかかるため、融資実行までに数週間〜数カ月を要することが一般的です。不動産担保ローンは、即日〜数日で融資が可能な商品もあり、急な資金ニーズにも対応できます。

手続き面でも、不動産担保ローンは提出書類が比較的シンプルで、オンラインで申し込みから審査、融資実行まで完結するサービスも増えています。

返済の柔軟性とリスク

住宅ローンは、安定した返済計画が立てやすい反面、途中での返済条件の変更が難しい場合があります。不動産担保ローンは、返済計画の変更や追加借り入れにも柔軟に対応できる反面、返済が滞った場合には担保不動産が差し押さえられるリスクがあります。

担保リスクを考慮した上で、資金用途や返済計画に合ったローン選びが重要です。

不動産担保ローンへの借り換えが向いている人の特徴

不動産担保ローンへの借り換えは、従来の住宅ローンでは対応が難しい資金ニーズや返済負担の軽減を目指す方にとって、効果的な選択肢です。どのような人がこの借り換えに適しているのか、具体的な特徴を紹介します。

1. 毎月の返済負担を軽減したい方

住宅ローンの返済額が家計に大きな負担を与えている方は、不動産担保ローンへの借り換えを検討する価値があります。特に、金利の高いローンを利用している場合、低金利の不動産担保ローンに切り替えることで、毎月の返済額を大幅に削減できます。また、返済期間の延長も可能なため、月々の負担をさらに軽減することが可能です。

2. 事業資金や急な出費に備えたい方

経営者や個人事業主など、急な事業資金や設備投資が必要になる方は、不動産担保ローンが適しています。住宅ローンは資金使途が住宅関連に限定されますが、不動産担保ローンは資金使途が自由なため、事業資金や医療費、教育費などにも柔軟に対応できます。担保となる不動産の評価額に応じて高額な融資も可能なため、まとまった資金が必要な場面でも安心です。

3. 複数のローンを一本化して返済を簡素化したい方

カードローンや消費者金融など、複数の高金利ローンを抱えている方は、不動産担保ローンで一本化することで返済管理が簡単になります。高金利のローンをまとめることで、金利負担を大幅に削減でき、返済総額の圧縮が期待できます。複数の返済日や金額を気にする必要がなくなり、家計管理もスムーズになります。

4. 他のローンの審査に通りにくい方

過去のクレジットカード滞納や信用情報に不安がある方、あるいはフリーランスや個人事業主など収入が安定しにくい方は、住宅ローンや無担保ローンの審査に通りにくい場合があります。不動産担保ローンは、担保となる不動産の評価が重視されるため、収入や信用情報に不安があっても比較的審査に通りやすいのが特徴です。

5. 不動産の評価額が上昇した方

不動産の価値が上昇している場合、その資産を有効活用したいと考える方に不動産担保ローンは適しています。不動産の評価額が高くなれば、融資限度額も上がり、より多くの資金を低金利で調達できます。地価の上昇やリフォームによって不動産価値が上がった方は、その資産を担保にすることで、より有利な借り換えが実現します。

6. 将来的な資金需要を見越して資金調達力を高めたい方

将来のライフイベント(子どもの教育費、リフォーム、老後資金など)に備えて、柔軟な資金調達手段を確保しておきたい方にも不動産担保ローンはおすすめです。住宅ローンと比べて資金使途の制限がないため、将来的な資金需要にも柔軟に対応できます。

不動産担保ローンに借り換えるメリットとデメリット

メリット

1. 低金利での借り換えが可能

不動産を担保にすることで、無担保ローンよりも低金利で融資を受けられます。特に現在の住宅ローンよりも金利が高い場合、不動産担保ローンへ借り換えることで返済総額を大幅に削減できます。長期的に見ても、利息の負担が軽減され、家計の見直しに役立ちます。

2. 高額な資金調達ができる

不動産の評価額に応じた高額な融資が可能です。住宅ローンよりも大きな資金を調達できるため、事業資金や投資資金、大規模なリフォーム資金など、まとまった資金が必要な場合にも柔軟に対応できます。

3. 資金用途の自由度が高い

住宅ローンは住宅購入やリフォームといった目的に限定されますが、不動産担保ローンは資金用途が自由です。事業資金や医療費、教育費、旅行資金など、幅広いニーズに対応できるのが大きな魅力です。

4. 返済期間やプランの柔軟性

返済期間や返済方法を柔軟に設定できる点もメリットです。返済計画に合わせたプランの選択や、途中での返済条件の変更が可能なため、ライフスタイルや事業の状況に応じた返済が実現します。

5. 複数のローンを一本化できる

複数の借入やローンを一本化することで、返済管理が簡単になります。高金利の借入をまとめることで金利負担を抑えられ、毎月の返済額も軽減されます。返済日が統一されることで、家計管理の負担も軽くなります。

6. 審査が比較的柔軟

収入や信用情報に不安がある方でも、不動産という担保があることで審査が通りやすくなります。過去に住宅ローンの審査に落ちた方や、フリーランス・個人事業主など収入が安定しない方にもおすすめです。

デメリット

1. 担保となる不動産を失うリスク

返済が滞った場合、担保として差し入れた不動産が差し押さえ・競売にかけられるリスクがあります。安定した返済計画が立てられない場合、不動産を失う可能性がある点に注意が必要です。

2. 諸費用(登記費用・手数料)の発生

借り換えには、登記費用・契約手数料・事務手数料などの初期費用がかかります。特に登記変更に伴う司法書士報酬や印紙代など、数十万円単位のコストが発生する可能性があるため、事前に費用を確認しておくことが重要です。

3. 手続きが煩雑

住宅ローンよりも提出書類が多く、審査や手続きに時間がかかる場合があります。不動産の評価や登記変更などの手間も発生するため、スムーズに進めるには時間と労力が必要です。

4. 不動産価値の下落リスク

不動産市場の変動により、担保となる不動産の評価額が下がるリスクがあります。不動産の価値が下落すると、追加担保の提供や融資条件の変更が求められる可能性があるため、長期的な資産価値の変動にも注意が必要です。

5. 金利変動のリスク

変動金利型の不動産担保ローンを選択した場合、市場金利の上昇によって返済額が増加する可能性があります。金利動向や返済シミュレーションをしっかり行い、リスクに備えることが大切です。

6. 売却や資産運用の自由度が下がる

担保に入れた不動産は、融資期間中は自由に売却や資産運用ができなくなります。不動産の売却や新たな担保提供が制限される点もデメリットのひとつです。

不動産担保ローンへの借り換えは、返済負担の軽減や柔軟な資金調達が可能になる一方で、不動産を担保にするリスクや手続きの煩雑さも存在します。メリットとデメリットを十分に理解し、自分の資金計画やライフプランに合った借り換えを検討することが重要です。

借り換え成功のためのポイントと注意点

1. 総返済額と諸費用をトータルで比較する

借り換え先のローンの金利が低くても、手数料や登記費用、保証料などの諸費用が高額だと、結果的に返済負担が増える可能性があります。月々の返済額だけでなく、総返済額と諸費用の合計でコストを比較することが重要です。借り換えシミュレーションを活用して、どれだけ負担が軽減されるのかを事前に確認しましょう。

2. 不動産の評価額と融資可能額を事前に確認する

担保にする不動産の評価額によって借りられる金額が決まります。不動産市場の動向や物件の状態によって評価額が変動するため、複数の金融機関で不動産査定を比較することが効果的です。評価額が想定より低い場合、希望する融資額に届かない可能性もあるため注意が必要です。

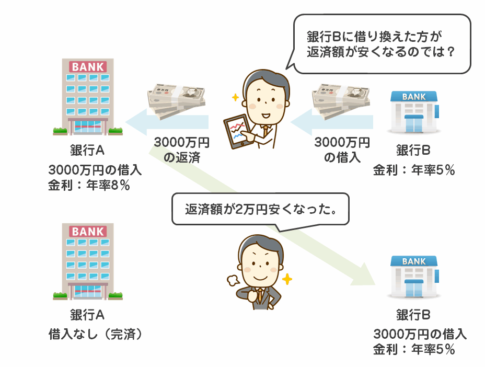

3. 借り換えタイミングを見極める

借り換えの効果が最も大きくなるのは、借入残高が多く、返済期間が長く残っている場合です。特に、借入金利が1%以上下がる場合や、残債が1,000万円以上ある場合は、借り換えのメリットが大きくなります。金利動向や自身の返済計画を見直し、最適なタイミングで実行することが大切です。

4. 信頼できる金融機関を選ぶ

金利の低さだけでなく、金融機関の信頼性やサポート体制も重視しましょう。特に、不動産担保ローンの実績が豊富な金融機関や、顧客対応が丁寧な企業を選ぶことで、トラブルを回避しやすくなります。利用者の口コミや評判も参考にして、安心して取引できる金融機関を選びましょう。

5. 返済計画を具体的に立てる

借り換え後の返済計画は、現実的で無理のないプランを立てることが重要です。返済額や期間だけでなく、ボーナス返済の有無や繰り上げ返済の予定も考慮して、余裕を持った計画を作成しましょう。将来のライフイベント(教育費、老後資金など)も見据えて、柔軟な返済計画を心がけることが大切です。

6. 金利タイプ(固定・変動)のリスクを理解する

借り換え時には、固定金利と変動金利のどちらを選ぶかも慎重に検討しましょう。変動金利は、初期の金利が低い反面、将来的に金利が上昇するリスクがあります。一方、固定金利は返済額が安定しますが、初期金利がやや高めになる傾向があります。自分のリスク許容度や市場動向を踏まえて、適切な金利タイプを選択することが重要です。

7. 返済不能時のリスク管理を徹底する

不動産担保ローンは、返済が滞ると担保にした不動産が差し押さえられるリスクがあります。収入の変動や急な支出に備えて、緊急時の資金計画や保険の加入を検討しましょう。また、返済に無理がないかを見直し、返済額が家計を圧迫しないように調整することも大切です。

8. 複数の金融機関で条件を比較する

1社の提案だけでなく、複数の金融機関の金利や条件を比較することで、より有利な借り換え先を見つけやすくなります。無料の事前審査やシミュレーションを活用して、各社の条件を徹底的に比較しましょう。条件の良い金融機関を見極めることで、借り換えの効果を最大化できます。

9. 将来の資金需要も考慮する

借り換えを行う際は、目先の返済負担軽減だけでなく、将来的な資金需要も見据えたプランを立てましょう。事業資金や教育費、老後資金など、長期的なライフプランに対応できる柔軟な資金調達方法を選ぶことが重要です。

10. 専門家に相談する

借り換えに不安がある場合は、ファイナンシャルプランナーやローンアドバイザーなどの専門家に相談することをおすすめします。金利や返済条件、税制面でのアドバイスを受けることで、より効果的な借り換えが実現できます。

まとめ:不動産担保ローンを活用して賢く借り換えよう

不動産担保ローンは、低金利で柔軟な資金調達が可能な選択肢として、住宅ローンの返済負担を軽減したい方や、資金繰りの改善を目指す方に最適です。金利や返済条件、資金用途の柔軟性を活かし、毎月の返済額の軽減や、事業資金・急な出費への対応、複数ローンの一本化など、さまざまなニーズに対応できます。

借り換えを成功させるためには、総返済額や諸費用を含めたトータルコストの比較、不動産の評価額や融資可能額の事前確認、信頼できる金融機関の選定が重要です。加えて、将来のライフプランを見据えた返済計画の策定や、金利タイプ(固定・変動)のリスクを理解した上での判断が求められます。

不動産担保ローンを賢く活用することで、資金負担の軽減と安定した資金運用が実現します。自身の目的や状況に合った最適なローン選びを行い、より豊かな生活や事業の成長を目指しましょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング