不動産を担保にお金を借りる際、多くの人が気にするのが「審査の通りやすさ」です。不動産担保ローンは、無担保ローンに比べて審査が通りやすいと言われますが、それでも金融機関によって基準は異なります。「審査が甘い」と言われる不動産担保ローンには、どのような特徴があるのでしょうか?

一般的に、銀行よりもノンバンクのローンのほうが審査基準が柔軟で、借入れしやすい傾向があります。さらに、担保となる不動産の評価額が高ければ、借り手の信用情報や収入状況に関係なく融資を受けられる可能性が高くなります。

ただし、「審査が甘い=安全に借りられる」とは限りません。金利が高めに設定されていたり、契約内容に注意すべき点があったりすることもあるため、事前にしっかりと情報を確認することが重要です。

ここでは、審査の通りやすい不動産担保ローンの特徴や、審査をスムーズに進めるためのポイントを解説します。不動産を担保にした借入れを検討している方は、最適なローンを選ぶための参考にしてください。

審査が甘い不動産担保ローンの特徴

1. 銀行よりもノンバンクのローンは審査が柔軟

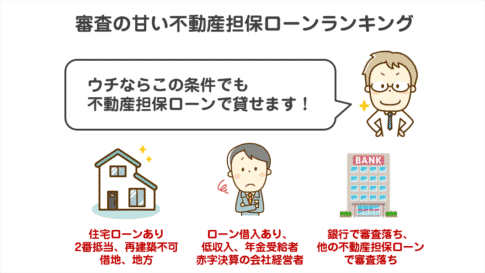

不動産担保ローンの審査において、最も重要なポイントの一つは「どの金融機関で借りるか」です。一般的に、銀行の不動産担保ローンは審査が厳しく、信用情報や収入、事業の安定性などを細かくチェックします。一方、ノンバンク(消費者金融や信販会社など)の不動産担保ローンは、銀行に比べて審査基準が柔軟な傾向にあります。

ノンバンクでは、過去に銀行の審査に落ちた人でも、担保となる不動産の価値が十分であれば融資を受けられる可能性があります。また、ノンバンクの多くは事業資金向けの不動産担保ローンを取り扱っており、法人や個人事業主の資金調達手段としても利用されています。

2. 高金利のローンは審査基準が緩い傾向

金利が高めに設定されている不動産担保ローンは、審査のハードルが低くなりやすい特徴があります。これは、貸し倒れリスクを金利で補填する仕組みになっているためです。

例えば、年1%~5%程度の低金利で提供される銀行の不動産担保ローンは、審査が厳しく、信用情報や収入の安定性が求められます。しかし、ノンバンクや一部の金融機関では、年10%を超える高金利の商品もあり、これらは比較的審査が甘く、短期間での融資が可能です。

ただし、高金利のローンは長期的に見ると返済負担が大きくなるため、慎重に検討する必要があります。金利が高い分、余裕を持った返済計画を立てることが重要です。

3. 不動産の評価額が審査通過のカギ

不動産担保ローンの審査では、申込者の信用情報よりも「担保としての不動産の価値」が重視されるケースが多いです。そのため、以下のような条件を満たす不動産を持っていると、審査に通りやすくなります。

- 立地が良い(都市部や駅近の不動産は評価が高くなりやすい)

- 土地の資産価値が安定している(地価の下落リスクが低いエリア)

- 担保余力がある(すでに借入れがある場合でも、担保価値が十分なら追加融資の可能性あり)

特にノンバンク系の金融機関では、不動産の評価額が融資額を決める最大の要因となることが多いため、担保価値の高い不動産を提供できると審査に通る確率が高まります。

4. 短期間での融資対応が可能

銀行の不動産担保ローンは審査に時間がかかり、融資まで1ヶ月以上かかることも珍しくありません。しかし、ノンバンク系や一部の金融機関では、最短3日〜1週間程度で融資を実行できるスピード対応のローンが存在します。

特に、事業資金としての借入れを希望する場合は、資金調達のスピードが重要になるため、審査が甘く短期間で融資可能なローンを選ぶメリットがあります。ただし、このようなローンは金利が高めに設定されていることが多い点に注意が必要です。

5. 収入証明が不要または簡易審査のローンもある

一般的に、金融機関のローン審査では、申込者の年収や収入の安定性が重要なポイントになります。しかし、一部の不動産担保ローンでは、担保価値が十分であれば収入証明を求めないケースもあります。特に以下のような条件を満たすローンは、収入に関する審査が甘い傾向にあります。

- 物件の評価額が高く、借入希望額に対して十分な余裕がある

- 事業用の不動産担保ローンで、法人・個人事業主向けの商品

- 金利がやや高めに設定されているローン

ただし、収入証明が不要だからといって無計画に借りると、返済負担が大きくなる可能性があるため、しっかりとした資金計画を立てることが重要です。

審査が甘い不動産担保ローンには、上記のような特徴があります。しかし、審査が通りやすいローンにはリスクも伴うため、金利や契約条件をしっかり確認し、自分の状況に合ったローンを選ぶことが大切です。

不動産担保ローンの審査基準と通るポイント

1. 収入や信用情報よりも不動産の価値が重視される

不動産担保ローンの審査では、無担保ローンのように申込者の信用情報や年収を厳しくチェックするのではなく、担保となる不動産の評価が最も重視されます。以下のようなポイントが金融機関の審査基準になります。

- 不動産の立地と市場価値

都市部や商業地、駅近の物件は評価が高く、審査に通りやすい傾向があります。一方で、過疎地や流動性が低い地域の不動産は、評価額が低くなりやすく、融資額が制限される可能性があります。 - 不動産の種類

住宅・マンション・アパート・商業ビル・倉庫など、不動産の種類によって評価が変わります。特に収益性のある不動産(賃貸物件や商業施設など)は高評価を受けることが多いです。 - 抵当権の順位

すでに他のローンの抵当権が設定されている不動産(例えば住宅ローンの残債がある物件)は、二番抵当や三番抵当となるため、審査が厳しくなる可能性があります。ただし、ノンバンクでは二番抵当でも柔軟に対応する金融機関もあります。

2. 借入希望額と不動産評価額のバランス

不動産担保ローンでは、金融機関が不動産の評価額に対してどの程度の融資を行うかを決定します。

この割合を「融資掛目」といい、一般的には以下のような基準があります。

| 不動産の種類 | 融資掛目(評価額に対する貸出割合) |

|---|---|

| 住宅(戸建て・マンション) | 60〜80% |

| 賃貸アパート・商業ビル | 70〜90% |

| 土地のみ(更地) | 50〜70% |

| 農地・山林 | 30〜50%(担保として低評価) |

例えば、評価額5,000万円のマンションを担保にする場合、最大で4,000万円程度の融資を受けられる可能性があります。しかし、担保価値が低い不動産では、希望額を満たせないケースもあるため、事前に査定を受けておくことが重要です。

3. 申し込み前に準備すべき書類とポイント

審査をスムーズに進めるためには、必要な書類を事前に準備し、不備なく提出することが大切です。

主に以下の書類が必要となります。

- 本人確認書類(運転免許証・パスポートなど)

- 不動産登記簿謄本(登記事項証明書)

- 固定資産税納付書

- 不動産の売買契約書や権利証

- 収入証明書(確定申告書・源泉徴収票など)(法人・個人事業主の場合)

- 既存の借入状況がわかる書類(借入明細・返済計画書など)

- 事業計画書(法人の場合)

また、金融機関によっては、土地の測量図・建物の図面・賃貸借契約書(賃貸不動産の場合)などの追加書類を求められることもあります。提出する書類に不備があると審査が長引くため、事前に準備しておきましょう。

4. 審査を有利にするポイント

不動産担保ローンの審査に通りやすくするために、以下のポイントを意識しましょう。

- 融資希望額を適切に設定する

不動産評価額のギリギリまで借りようとすると審査が厳しくなります。評価額の6〜7割程度の借入希望額に抑えると、審査通過の可能性が高まります。 - 信用情報のチェック

担保となる不動産の価値が重要視されるものの、信用情報に重大な事故(延滞・債務整理など)があると、審査が厳しくなることもあります。事前に信用情報機関(CIC・JICC・KSC)で自身の信用情報を確認し、問題がないかチェックしましょう。 - 収入や返済計画を明確にする

事業資金として借りる場合、返済原資となる収入の見込みを明確に説明できると、審査に通りやすくなります。事業計画書をしっかり作成し、融資後の資金の使途や返済計画を具体的に示しましょう。 - ノンバンクを選ぶ

銀行よりもノンバンクのほうが審査が柔軟なため、審査に自信がない場合はノンバンク系の不動産担保ローンを選ぶのも一つの方法です。

不動産担保ローンの審査では、不動産の価値と借入希望額のバランスが重要になります。適切な融資額を設定し、必要書類を揃えてスムーズに審査を進めることで、希望する条件での借入れが実現しやすくなります。

審査が甘い不動産担保ローンの探し方

1. 金融機関ごとの審査基準を理解する

不動産担保ローンは、金融機関ごとに審査基準が異なります。一般的に、以下のような特徴があります。

- 銀行系ローン:審査が厳しく、低金利が魅力。信用情報や収入面のチェックが厳しいため、金融事故歴がある人には不向き。

- 信用金庫・地方銀行:メガバンクほど厳しくないが、基本的には信用情報を重視。

- ノンバンク(消費者金融・信販会社):審査が柔軟で、担保となる不動産の評価を重視する。銀行の審査に落ちた場合でも借りられる可能性が高い。

- 不動産担保ローン専門の金融機関:不動産の価値を最大限に評価し、事業資金向けの融資に強みを持つ。

ノンバンクや不動産担保ローン専門の金融機関は、信用情報よりも担保価値を重視するため、銀行での借入れが難しい場合でも利用しやすい傾向があります。

2. 審査に通りやすい条件を見極める

不動産担保ローンの審査に通りやすくするためには、以下の条件を考慮するとよいでしょう。

- 不動産の評価額が高い

立地が良く、資産価値の高い不動産を担保にすれば、審査が通りやすくなります。特に、都市部や駅近の不動産は高評価を受ける傾向があります。 - 借入額を抑える

評価額の80%以上を借りようとすると、金融機関側のリスクが高まり、審査が厳しくなります。60~70%程度の借入額に設定すると、審査に通る可能性が上がります。 - 収入証明不要のローンを選ぶ

一部のノンバンクでは、担保となる不動産の価値が十分であれば、収入証明なしでも融資を受けられる場合があります。収入に不安がある場合は、このようなローンを選択するとよいでしょう。 - 二番抵当OKのローンを探す

すでに住宅ローンがある場合、二番抵当での融資を受けられる金融機関を選ぶことが重要です。ノンバンクでは二番抵当でも対応可能な場合が多いです。

3. 申し込み時に気をつけるべきポイント

審査が甘いローンを探して申し込む際には、以下の点に注意する必要があります。

- 複数の金融機関に同時申し込みをしない

一度に複数の金融機関に申し込むと、「この人は他でも断られたのでは?」と疑われ、審査が厳しくなる可能性があります。まずは事前相談をして、条件の合いそうな金融機関に絞って申し込みましょう。 - 担保価値の査定を事前に確認する

事前に不動産の評価額を把握しておくことで、借入可能額の目安を知ることができます。不動産会社や金融機関に査定を依頼するとよいでしょう。 - 違法業者や闇金に注意する

「絶対に審査に通る」といった広告を出している金融機関は、違法業者である可能性があります。金融庁の登録業者リストを確認し、信頼できる金融機関を選びましょう。

審査が甘い不動産担保ローンを選ぶ際は、金利や返済条件をしっかり確認し、無理のない返済計画を立てることが重要です。

不動産担保ローンのリスクと注意点

1. 「審査が甘い」ローンの落とし穴

審査が甘い不動産担保ローンは、銀行や大手金融機関で融資を受けられなかった人にとって魅力的に映るかもしれません。しかし、審査基準が緩いからこそ、以下のようなリスクを伴う可能性があります。

- 高金利が設定されている

銀行の不動産担保ローンに比べ、ノンバンクや一部の金融機関のローンは金利が高めに設定されていることが多いです。特に「審査が甘い」とされるローンは貸し倒れリスクを補填するため、10%を超える金利が適用されるケースもあります。 - 返済計画が厳しくなる

高金利のローンを利用すると、毎月の返済負担が大きくなり、長期的に見ると返済総額が膨らみます。借りやすさだけで判断せず、返済可能な範囲で借入れを検討することが重要です。 - 契約条件に厳しい制約があることも

一部のローンでは、返済が遅れた際に厳しいペナルティが課せられることがあります。例えば、「返済遅延時に一括返済を求める」といった条項が契約に含まれているケースもあるため、契約内容をしっかり確認することが必要です。

2. 返済不能時のリスク(競売・任意売却の可能性)

不動産担保ローンの最大のリスクは、返済が滞った際に担保となる不動産を失う可能性があることです。特に以下のようなケースでは、競売や任意売却を余儀なくされる場合があります。

- 返済遅延が続いた場合

一定期間返済が滞ると、金融機関は担保不動産の処分を進めます。最終的に競売にかけられることで、想定よりも安価で売却されてしまうリスクがあります。 - 借入額が不動産の評価額を超える場合

審査が甘いローンの中には、不動産評価額の限界を超えた融資を行う業者もあります。この場合、返済が難しくなり、最悪のケースでは不動産を失った後も借金が残る可能性があります。 - 市場価値の下落

物件の価値が大きく下がった場合、売却しても借入金を完済できないリスクがあります。特に地方の不動産は市場価値が不安定なため、慎重な判断が求められます。

3. 闇金や違法業者を避けるための見極め方

審査が甘い不動産担保ローンを探していると、違法な貸金業者(闇金)に出会ってしまう可能性があります。以下のポイントに注意して、信頼できる金融機関を選びましょう。

- 金融庁の登録業者か確認する

金融庁の公式サイトには、正規の貸金業者リストが掲載されています。登録がない業者からの借入れは絶対に避けましょう。 - 「必ず審査に通る」と謳う業者は避ける

どの金融機関でも審査基準は存在します。「100%融資可能」「誰でも借りられる」といった広告を出している業者は、違法な金利や厳しい取り立てを行うリスクが高いです。 - 極端に高金利や短期間の返済期限を設定する業者は要注意

正規の金融機関では、貸金業法の上限金利(年15%~20%)を超える金利を設定することはできません。違法な高金利を求める業者とは契約しないようにしましょう。 - 契約内容を詳細に確認する

金融機関によっては、契約内容の詳細が曖昧な場合があります。契約書に「契約解除時の違約金」「追加担保の要求」など、不利な条項がないかしっかり確認しましょう。

不動産担保ローンは、審査が甘い商品を選べば借りやすくなりますが、金利や契約条件を慎重に確認しなければ大きなリスクを伴います。契約前に金融機関の信頼性を確認し、無理のない返済計画を立てることが重要です。

不動産担保ローンの申し込みから融資までの流れ

1. 申し込みと仮審査

不動産担保ローンの申し込みは、金融機関のウェブサイトや窓口で行います。多くのノンバンクでは、オンラインで仮審査を受けられるため、まずは簡単な情報を入力し、融資の可能性を確認できます。

仮審査で求められる主な情報

- 担保にする不動産の所在地・種類

- 物件の評価額(概算でOK)

- 希望する融資額

- 借入目的(事業資金、借換えなど)

- 申込者の基本情報(氏名・年齢・職業など)

仮審査は最短即日~3日程度で結果が出ることが多く、融資の可否や概算の融資額・金利などが提示されます。

2. 本審査と必要書類の準備

仮審査に通過すると、次は本審査に進みます。本審査では、担保となる不動産の価値や申込者の返済能力が詳しく審査されます。

提出する主な書類

- 本人確認書類(運転免許証・パスポートなど)

- 不動産の登記事項証明書(登記簿謄本)

- 固定資産税の納税通知書

- 収入証明書(確定申告書・源泉徴収票など)

- 既存の借入状況が分かる書類

- 事業計画書(法人・個人事業主の場合)

審査のスムーズな進行のため、書類に不備がないか事前に確認しておきましょう。

3. 不動産の現地調査と評価

本審査では、金融機関が担保となる不動産の価値を詳細に調査します。これは「担保評価」と呼ばれ、現地調査が実施される場合もあります。

評価のポイント

- 立地条件(駅近や商業地域は評価が高い)

- 建物の状態(築年数・耐震性・リフォーム状況など)

- 市場流動性(売却しやすいかどうか)

- 抵当権の順位(すでに担保設定されている場合、融資額が制限される)

この評価によって、最終的な融資額が決まります。

4. 契約手続き

審査に通過すると、融資契約の手続きに入ります。契約書には金利・返済期間・返済方法などが記載されており、署名・押印をして正式に契約を締結します。

契約時の注意点

- 金利タイプ(固定 or 変動) を確認する

- 返済方法(元利均等 or 元金均等) を把握する

- 違約時のペナルティ を理解する

- 担保の処分条件 を確認する(返済不能時にどうなるか)

金融機関によっては、契約時に司法書士立会いのもと抵当権設定登記を行うこともあります。

5. 融資実行と資金受取

契約完了後、指定の口座に融資金が振り込まれます。ノンバンクでは、最短3日での資金調達が可能な場合もありますが、銀行系のローンでは融資実行まで1~2週間かかることもあります。

融資金の入金までの目安

- ノンバンク:最短3日~1週間

- 信用金庫・地方銀行:1~2週間

- メガバンク系:2週間~1ヶ月

急ぎで資金が必要な場合は、融資スピードを重視して金融機関を選ぶのがポイントです。

融資を受けた後のポイント

- 返済計画をしっかり立て、延滞を防ぐ

- 余裕があれば繰り上げ返済で利息負担を軽減

- 借換えの選択肢も定期的に検討(より低金利のローンがある場合)

不動産担保ローンは高額な資金調達が可能な一方で、返済が滞ると不動産を失うリスクもあるため、契約内容を十分に確認した上で計画的に利用しましょう。

まとめ

審査が甘い不動産担保ローンを選ぶ際は、金融機関ごとの審査基準を理解し、自身の状況に合った商品を選ぶことが重要です。特に、ノンバンクの不動産担保ローンは銀行に比べて審査が柔軟で、信用情報に不安がある方や銀行の審査に通らなかった方でも融資を受けられる可能性があります。

また、審査が甘いローンには高金利が設定されていることが多く、返済負担が大きくなる点には十分注意が必要です。特に、契約内容をしっかり確認し、違法業者や闇金のリスクを避けるために、金融庁に登録された正規の貸金業者を選ぶことが大切です。

不動産担保ローンの審査をスムーズに進めるためには、必要書類を事前に準備し、借入希望額を適切に設定することがポイントとなります。また、審査通過率を高めるために、担保となる不動産の評価額を把握し、返済計画を明確にしておくことが有効です。

最後に、不動産担保ローンを利用する際は、返済が滞った場合のリスクをしっかり認識し、無理のない返済計画を立てることが不可欠です。適切なローンを選び、安全に借入を進めることで、資金調達を成功させましょう。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング