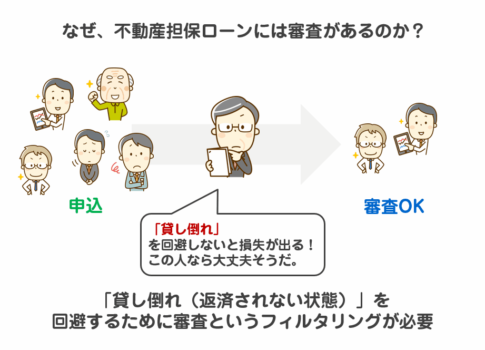

不動産担保ローンの仮審査とは?

不動産担保ローンの仮審査は、正式な申し込みに進む前の事前チェックの役割を果たします。仮審査の目的は、ローンを希望する方が融資を受けられるかどうか、またどのくらいの金額が借りられるかを事前に確認するためです。これは、仮に本審査に進んでも借り入れが難しい場合の時間と手間を省くことができるという利点があります。

仮審査では、不動産の評価や申込者の信用情報を元に、融資可能な金額や条件が提示されますが、あくまで簡易的な判断となります。したがって、仮審査での結果は目安であり、本審査で変更される可能性がある点には留意が必要です。金融機関によって仮審査の基準は異なりますが、共通して重要視されるポイントは、不動産の価値、申込者の返済能力、そして信用情報です。

また、仮審査は比較的短期間で結果が出るため、急ぎの資金調達が必要な場合に有効です。仮審査を通過した後、正式な申し込みを行い、本審査に進む流れになります。

仮審査でチェックされるポイント

不動産担保ローンの仮審査では、いくつかの重要なポイントが金融機関によってチェックされます。これらの項目を理解しておくことは、仮審査を通過するための準備にもつながります。

1. 不動産の簡易評価

仮審査では、まず担保にする不動産の簡易評価が行われます。金融機関はその不動産がどの程度の価値があるのか、また市場での売却可能性や資産性を重視します。具体的には、不動産の所在地や種類、土地の面積、建物の構造、築年数などが評価対象となります。

2. 借入希望額と不動産価値のバランス

仮審査では、借入希望額と不動産価値のバランスが重要です。金融機関は、不動産価値に対してどれくらいの融資が適正かを判断します。一般的には、不動産価値の70%程度が借入可能な上限となります。そのため、希望額が不動産の評価額を大きく上回っている場合は審査が通りにくくなることがあります。

3. 信用情報の確認

不動産担保ローンであっても、借入希望者の信用情報は審査の重要な要素です。金融機関は、過去の借入履歴や返済状況、延滞の有無、自己破産歴などを信用情報機関から確認します。特に、過去に延滞がある場合や、複数の借入が重なっている場合は、審査が厳しくなる可能性があります。

4. 現在の借入状況と収入

借入希望者の現在の借入状況や収入も、仮審査の際にチェックされます。すでに他のローンを抱えている場合や、収入が不安定な場合は、返済能力に疑問が生じるため、審査が難しくなることがあります。特に自営業やパート・アルバイトの場合、安定した収入を証明する資料が求められることが多いです。

これらのポイントを事前に把握し、必要な書類や情報を準備することで、仮審査通過の可能性を高めることができます。

仮審査に必要な書類と準備

不動産担保ローンの仮審査を受ける際には、いくつかの書類を準備しておくことが重要です。仮審査はあくまで簡易的な審査であるため、必要書類の数は本審査に比べて少ないですが、正確な情報を提供することが審査通過の鍵となります。

1. 不動産に関する情報

不動産の価値が仮審査で評価されるため、担保にする不動産に関する情報を正確に準備しましょう。具体的には、以下の情報が求められることが一般的です。

- 不動産の所在地

- 土地や建物の面積

- 不動産の種類(戸建て、マンション、土地など)

- 不動産の権利関係(所有者名義、抵当権の有無)

これらの情報は、不動産登記簿謄本や固定資産税の評価証明書などを参考に正確に把握しておくとスムーズです。

2. 借入希望額と使用用途

借入希望額と、その資金をどのように使用する予定なのかも仮審査で確認されます。金融機関は、借入金の使用目的が明確であることを重視するため、具体的な使用用途を準備しておきましょう。特に事業資金や投資目的で借り入れる場合には、計画書などの資料を用意しておくことも有効です。

3. 収入証明書

仮審査では、収入に関する証明書類も求められる場合があります。特に借入額が大きくなる不動産担保ローンでは、安定した収入があることが重要視されるため、以下の書類を準備しておきましょう。

- 給与所得者の場合:給与明細や源泉徴収票

- 自営業者やフリーランスの場合:確定申告書や納税証明書

収入の安定性を示すことで、返済能力を証明しやすくなります。

4. 本人確認書類

金融機関では、借入希望者の本人確認も重要な要素です。運転免許証やパスポートなどの本人確認書類を準備し、必要に応じてコピーを提出できるようにしましょう。また、法人の場合は、代表者の本人確認書類に加えて、商業登記簿謄本も必要になることがあります。

5. 信用情報の確認

金融機関は、信用情報機関を通じて借入希望者の信用情報を確認します。過去に延滞や自己破産などの履歴がある場合は、審査に影響を与える可能性があるため、信用情報を事前に確認しておくことをお勧めします。必要に応じて、信用情報の開示請求を行うことも有効です。

これらの書類と情報を準備しておくことで、仮審査をスムーズに進めることができ、融資実行までの時間を短縮することが可能になります。

仮審査にかかる時間と結果の見方

不動産担保ローンの仮審査は、資金調達の第一歩として非常に重要なプロセスです。仮審査にかかる時間やその結果の見方を事前に理解しておくことで、資金の確保までの流れを円滑に進めることができます。

1. 仮審査にかかる時間

仮審査にかかる時間は、利用する金融機関や申請内容によって異なります。一般的に、銀行とノンバンクで審査のスピードに違いが見られます。

- 銀行の場合: 銀行の仮審査は慎重に行われるため、結果が出るまでに数日から1週間程度かかることが一般的です。銀行は、信用情報や不動産の評価を詳細に確認するため、審査プロセスがやや長くなりがちです。

- ノンバンクの場合: ノンバンクは銀行に比べて審査のスピードが速い傾向があります。最短即日で結果が出る場合もあり、急ぎで資金を調達したい場合にはノンバンクの仮審査を利用することが一つの手段となります。ただし、審査が早い分、金利が銀行よりも高い傾向にあります。

2. 仮審査の結果の見方

仮審査は正式な審査ではなく、あくまで簡易的な評価に基づく判断ですが、仮審査の結果は借入可能性を見極めるための重要な指標です。

- 融資可能額の確認: 仮審査の結果として提示される融資可能額は、不動産の評価額や申請者の信用情報に基づいて算出されます。一般的には、不動産の評価額に対して約70%の掛け目がかけられ、その金額が借入可能額の上限となります。この時点で借入希望額と融資可能額が大きくかけ離れている場合、申請内容を見直す必要があるでしょう。

- 条件の確認: 仮審査では、融資可能額だけでなく、提示される金利や返済期間などの条件も重要です。条件が自分の希望と合致しているか、無理なく返済できるかを確認することが大切です。仮審査の結果で納得できない場合は、別の金融機関で仮審査を受けることも検討しましょう。

- 審査結果の有効期間: 仮審査の結果には通常、有効期間が設けられています。この期間内に本審査へ進むかどうかを決定する必要があるため、仮審査の結果を受け取ったら迅速に次のステップを踏むことが求められます。

3. 結果に基づく判断

仮審査の結果を受けて、提示された条件や融資額が自分の計画に合致しているかどうかを慎重に判断しましょう。仮審査を通過しても、本審査で不動産の現地調査や詳細な審査が行われ、最終的な融資条件が変更されることもあるため、慎重に次のステップを進めることが重要です。

仮審査で落ちないためのポイント

不動産担保ローンの仮審査に通過するためには、いくつかの重要なポイントを押さえておく必要があります。以下の対策を事前に講じることで、審査通過の可能性を高めることができます。

1. 借入希望額の設定

不動産担保ローンでは、不動産の評価額に対して借入希望額が適正であるかが重要視されます。一般的に、融資可能額は不動産評価額の約70%までとされています。借入希望額が不動産の評価を大きく超えていると、審査に通らない可能性が高くなります。事前に不動産の価値を確認し、現実的な借入額を設定することが大切です。

2. 不動産の評価を理解する

仮審査では、担保にする不動産の評価が大きなポイントとなります。金融機関は不動産の立地、面積、築年数などを基に簡易的な評価を行います。物件の価値に問題がある場合、希望する融資額を見直すことが必要です。また、特に老朽化した物件や特殊な用途の不動産は評価が低くなる傾向があるため、その点も考慮しておきましょう。

3. 信用情報の確認

金融機関は、信用情報機関を通じて申込者の信用情報を確認します。過去の延滞や自己破産歴がある場合は、審査通過が難しくなることがあります。仮審査に申し込む前に、自身の信用情報を確認し、問題がある場合は対策を講じることが重要です。信用情報は開示請求を行うことで確認できるため、事前に確認しておくと安心です。

4. 収入と借入状況のバランスを整える

収入と現在の借入状況も審査において重要な要素です。すでに他のローンを抱えている場合、返済能力が疑われる可能性があるため、借入金額を見直したり、必要に応じて他のローンの返済を優先するなどの対応を検討しましょう。特に、不動産担保ローンでは長期的な返済計画が求められるため、安定した収入を示すことが大切です。

5. 適切な金融機関を選ぶ

金融機関によって審査基準は異なります。銀行の審査は厳格である一方、ノンバンクは審査が柔軟で、より多様な物件を担保として受け入れることがあります。自分の状況に合った金融機関を選ぶことで、審査通過の可能性を高めることができます。複数の金融機関に仮審査を申し込み、条件を比較することも効果的です。

これらのポイントを押さえることで、仮審査通過の可能性を高め、スムーズに資金調達を進めることができるでしょう。

仮審査通過後の流れと次のステップ

仮審査を通過した後、不動産担保ローンの融資を受けるためには本審査に進む必要があります。ここでは、仮審査通過後に進むべきステップと重要なポイントについて説明します。

1. 本審査の申し込み

仮審査に通過したら、次は本審査に進みます。本審査では、より詳細な書類や情報が求められ、仮審査よりも厳格な審査が行われます。以下のような書類の提出が必要となる場合があります。

- 不動産の登記簿謄本

- 固定資産税評価証明書

- 所有者の本人確認書類(運転免許証、パスポートなど)

- 収入証明書(給与明細、源泉徴収票、確定申告書など)

これらの書類は、本審査の進行をスムーズにするために早めに準備しておくことが推奨されます。

2. 不動産の現地調査

本審査の過程で、不動産の現地調査が行われることが一般的です。この調査では、不動産の状態や環境、実際の利用状況が確認され、仮審査での評価が適切であるかを見極めます。特に不動産の物理的な問題(例えばシロアリ被害や構造的な不具合など)が発見されると、融資条件に影響を与える可能性があります。

3. 本審査の結果と契約

本審査の結果が出ると、融資額や金利、返済条件などの最終的な条件が提示されます。仮審査での結果と本審査の結果が異なる場合もあるため、この段階で提示された条件をよく確認し、自分の返済計画と照らし合わせて判断することが重要です。

本審査が通過すれば、次に金融機関と融資契約を結びます。契約書には、融資金額、返済期間、金利、その他の条件が明記されており、これに基づいて正式な融資が実行されます。

4. 融資実行

契約が完了すると、融資金が実行されます。融資の実行日は事前に決定され、指定された口座に融資金が振り込まれます。金融機関によっては、融資実行までに数日から数週間かかることがありますので、急ぎの場合はスケジュールを確認しておきましょう。

5. 返済の開始

融資が実行されたら、返済がスタートします。返済計画は、毎月の支払額や返済期限を含む契約内容に基づいて行われます。特に不動産担保ローンは長期にわたる返済が一般的であるため、計画的な返済が求められます。

これらのステップを順調に進めることで、無事に不動産担保ローンを利用して資金を調達することが可能になります。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング