法人経営者や財務担当者の皆様が「信用金庫 不動産担保ローン」を検索する背景には、企業の資金調達に対するニーズが高まっている現状があります。特に、低金利で大口の資金を調達できる不動産担保ローンは、さまざまな用途に対応可能な資金調達手段として注目されています。さらに、地域密着型のサービスを提供する信用金庫の不動産担保ローンは、柔軟な対応や迅速な手続きが期待できるため、資金調達における一つの有力な選択肢となっています。

本記事では、法人経営者や財務担当者の皆様が信用金庫の不動産担保ローンを検討する際に役立つ情報を網羅的に提供します。信用金庫のローンが他の金融機関と比較してどのようなメリットがあるのか、金利条件や借入額、返済期間の柔軟性について詳しく解説し、貴社の資金調達において最も適した選択をサポートいたします。さらに、担保価値の評価基準や審査のポイント、実際の活用事例も交えながら、信用金庫の不動産担保ローンを利用する上での具体的なステップやベストプラクティスを紹介します。

このガイドを通じて、信用金庫の不動産担保ローンを活用し、賢く効率的に資金調達を行う方法を学び、企業の成長をさらに加速させてください。

信用金庫の不動産担保ローンとは

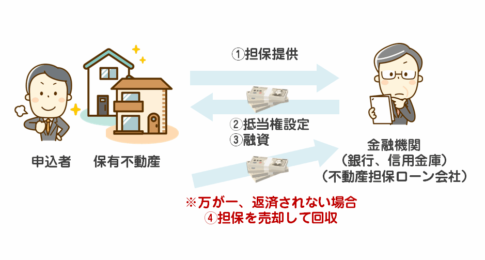

信用金庫の不動産担保ローンは、法人が所有する不動産を担保にして資金を借り入れることができる融資商品です。特に法人経営者や財務担当者にとって、地域に根ざした信用金庫が提供するこのローンは、柔軟な対応と親身なサポートが期待できる点が大きな魅力です。

信用金庫の不動産担保ローンは、比較的低金利で大口の資金調達が可能であり、事業拡大や運転資金の確保など、さまざまな経営ニーズに対応します。信用金庫ならではの地域密着型サービスにより、地域の経済状況や顧客のビジネスに深い理解を持ち、柔軟な融資条件の提供や迅速な審査プロセスが期待できます。

また、信用金庫の不動産担保ローンは、地方銀行やメガバンクに比べて独自のメリットを持つ場合が多く、特に地元企業との強い信頼関係がある場合には、より有利な条件での融資が実現することもあります。このように、信用金庫の不動産担保ローンは、法人の資金調達手段として非常に有用であり、企業の成長を支える強力なツールとなるでしょう。

金利条件とコスト比較

信用金庫の不動産担保ローンは、他の金融機関と比較しても低金利での融資が可能であり、法人の資金調達におけるコスト削減に大きく寄与します。一般的に、不動産を担保にすることで信用リスクが低減されるため、信用金庫は低金利での貸付を実現しています。また、信用金庫は地域の経済活動を支援する役割を担っているため、企業の成長をサポートする姿勢が強く、柔軟な金利設定が期待できます。

信用金庫の金利条件の比較

信用金庫の不動産担保ローンの金利は、通常固定金利と変動金利の選択肢があり、固定金利の場合は返済計画が立てやすく、変動金利は金利が低下する際にメリットが生まれます。主要な信用金庫の金利条件を調査し、それぞれの特徴を比較することで、法人の資金調達ニーズに最適な選択肢を見つける手助けをします。例えば、地域ごとに異なる金利設定や優遇制度が存在するため、地域密着型の信用金庫ならではの優遇措置を活用することが有効です。

他の金融機関とのコスト比較

信用金庫の不動産担保ローンの金利は、地方銀行やメガバンクと比較しても競争力があります。地方銀行は地域に密着したサービスを提供する一方で、信用金庫はより柔軟な対応が可能であり、地域経済への貢献度が高い法人には特に好条件での融資が期待できます。メガバンクの不動産担保ローンはスケールメリットを活かした大規模な融資に強みがありますが、信用金庫の地域特化型サービスは、より法人のニーズに応じた細やかなサポートが可能です。

金利や手数料の比較表を通じて、信用金庫の不動産担保ローンがどのように法人の資金調達コストを最小化できるかを具体的に示します。コストの面で他の選択肢よりも有利な場合が多く、法人経営者や財務担当者にとって信用金庫の不動産担保ローンは魅力的な選択肢と言えるでしょう。

借入金額と返済期間の柔軟性

信用金庫の不動産担保ローンは、法人の資金ニーズに応じた柔軟な借入金額と返済期間を提供することで、企業の資金調達において高い自由度を実現します。借入金額は、担保となる不動産の評価額によって決定されるため、企業の所有する資産を有効に活用できます。一般的に、信用金庫は中小企業や地域の法人に対して親身な対応を行い、必要な資金を確保するための柔軟な融資条件を提案してくれます。

信用金庫の融資条件の詳細

信用金庫では、借入金額の範囲は数百万円から数億円規模まで幅広く設定されており、法人の資金ニーズに応じた適切な融資が可能です。また、返済期間についても、短期から長期(最大で20〜30年程度)のオプションがあり、企業のキャッシュフロー状況や返済能力に応じた返済計画の立案がしやすいです。例えば、新規事業への投資や設備資金の調達など、長期的な資金需要にも対応できるため、法人の資金計画に柔軟に対応します。

柔軟な返済オプションの紹介

信用金庫の不動産担保ローンでは、法人の財務状況に応じた返済方法を選択できるのも大きな特徴です。元利均等返済や元金均等返済など、企業のキャッシュフローに合わせた返済スケジュールを組むことが可能です。また、繰り上げ返済の柔軟性も高く、経営環境の変化や資金状況の改善に応じて返済額を調整することができる点も評価されています。

このように、信用金庫の不動産担保ローンは、法人の個別ニーズに対応した柔軟な借入金額と返済期間の選択肢を提供し、企業の成長を資金面で強力にサポートします。適切な返済計画を立てることで、法人のキャッシュフロー管理を効果的に行い、安定した経営基盤の構築に貢献します。

信用金庫と他金融機関の違い

信用金庫と他の金融機関、例えば地方銀行やメガバンクとの間にはいくつかの明確な違いがあります。法人経営者や財務担当者が信用金庫の不動産担保ローンを検討する際には、これらの違いを理解することが重要です。

1. 地域密着型のサービス

信用金庫は地域密着型の金融機関であり、地元の法人との関係を重視します。これにより、地域の経済や企業活動を深く理解しているため、各法人のニーズに合った柔軟な対応が可能です。地方銀行やメガバンクに比べて、信用金庫は個別の状況や要望に対してより親身に相談に乗ることが多く、地域特有のビジネスや市場動向に精通しているのが特徴です。

2. 柔軟な融資条件と審査プロセス

信用金庫は、地元企業のサポートに重点を置くため、審査基準や融資条件が柔軟であることが多いです。地方銀行やメガバンクに比べて、信用金庫は中小企業やスタートアップに対する理解が深く、リスクを取ってでも支援する姿勢があります。特に、法人の実情に応じた柔軟な返済期間や金利設定、また担保の評価方法など、企業のニーズに合わせた提案が期待できます。

3. 金利とコストの比較

信用金庫の不動産担保ローンは、一般的に地方銀行やメガバンクと比較して金利が競争力があり、手数料も低めに設定されることが多いです。特に、信用金庫は地域の経済活性化を目的とした政策を持っていることが多く、それに伴い、法人向けに有利な金利条件や特典を提供する場合があります。また、手数料や管理費の面でも、メガバンクよりもコストパフォーマンスが良い場合が多いです。

4. サポートの質とスピード

信用金庫は法人向けのサポートにおいて迅速な対応を提供することが強みです。地方銀行やメガバンクでは大規模な組織構造のため、手続きや審査に時間がかかることがありますが、信用金庫は迅速な意思決定と対応が可能です。これにより、急な資金ニーズや変更があった場合でも、柔軟に対応してくれることが期待できます。

5. 信頼性と地域コミュニティへの貢献

信用金庫は地域の企業や個人との信頼関係を重視しており、長年にわたり地域コミュニティに貢献してきた実績があります。地方銀行やメガバンクと比べても、信用金庫は顧客との信頼関係を第一に考えた経営を行っており、法人経営者にとっては長期的なパートナーとして安心感を持てる存在です。

これらの違いを理解することで、法人経営者や財務担当者は、自社の資金ニーズや経営状況に最も適した金融機関を選択することが可能になります。信用金庫の地域密着型のサービスと柔軟な対応は、特に中小企業や地元に根ざした法人にとって大きなメリットとなるでしょう。

担保価値評価と審査基準のポイント

信用金庫の不動産担保ローンを利用する際、担保として提供する不動産の価値評価と審査基準が非常に重要です。これらのプロセスは、借入可能額や金利、融資の可否に直接影響を与えるため、事前に理解しておくことが大切です。

1. 担保価値評価の仕組み

信用金庫では、担保となる不動産の市場価値を基に評価を行います。この評価には、以下の要素が考慮されます。

- 物件の所在地: 都市部や商業地にある不動産は高い評価を受けやすいです。一方、郊外や需要の少ないエリアにある不動産は、評価額が低くなる傾向があります。

- 物件の種類: 住宅、商業施設、工場など、物件の種類によって評価基準が異なります。一般的に、商業施設や工場などの収益性のある物件は高く評価されることが多いです。

- 建物の状態と築年数: 建物の状態や築年数も評価に影響を与えます。新しい物件や良好な状態に保たれている物件は高い評価を受けやすいです。

- 市場動向: 不動産市場の動向も評価に影響します。市場が活況である場合、評価額が高くなることがありますが、逆に市場が低迷している場合は、評価額が下がることもあります。

2. 審査基準の概要

信用金庫の不動産担保ローンの審査基準は、以下のポイントに基づいています。

- 担保余力の確認: 担保として提供される不動産が、借入希望額を十分にカバーできるかどうかが確認されます。一般的に、担保価値の70%〜80%が融資限度額として設定されることが多いです。

- 企業の信用力: 法人の信用力も審査の重要な要素です。過去の取引実績、財務状況、借入履歴などが詳細にチェックされ、信用リスクが評価されます。

- 事業計画の妥当性: 借入資金の使用目的や事業計画が明確であり、実現可能性が高いかどうかも審査されます。事業計画がしっかりと練られている場合、審査を通過しやすくなります。

3. 審査を通過するための成功のコツ

審査をスムーズに通過するためには、以下のポイントに注意することが重要です。

- 正確な情報提供: 審査時に求められる情報や書類は正確かつ最新のものを提供するようにしましょう。誤った情報や不備があると、審査が遅れる可能性があります。

- 事前の準備: 担保物件の評価額を事前に把握し、必要な場合は補強資料(不動産評価書など)を用意しておくと良いでしょう。

- 信用力の維持: 日常的に財務管理を徹底し、信用金庫との取引履歴を良好に保つことで、審査時の信用力評価が高まります。

信用金庫の不動産担保ローンは、地域密着型の柔軟な対応が期待できる一方で、担保価値の評価や審査基準を理解し、適切に対応することが成功の鍵となります。

返済計画の立て方とキャッシュフロー管理

不動産担保ローンの返済計画を適切に立てることは、法人の資金繰りを安定させるために極めて重要です。返済計画が不十分だと、キャッシュフローに大きな負担がかかり、最悪の場合、経営に支障をきたす可能性があります。ここでは、返済計画の立て方とキャッシュフロー管理のベストプラクティスについて解説します。

1. 返済計画の立て方ガイド

返済計画を立てる際には、以下のポイントを考慮する必要があります。

- 返済期間の選定: 返済期間は短すぎると月々の返済負担が大きくなり、キャッシュフローに悪影響を与える可能性があります。逆に、長すぎると総返済額が増加するため、適切な期間を選定することが重要です。信用金庫の不動産担保ローンでは、柔軟な返済期間の設定が可能な場合が多いため、企業の資金計画に合わせた期間を選びましょう。

- 金利タイプの選択: 固定金利と変動金利の選択は、返済計画の安定性に大きく影響します。固定金利は返済額が一定で計画が立てやすい反面、変動金利は経済状況によって金利が変わるため、返済額が変動するリスクがあります。金利上昇リスクを回避したい場合は固定金利を、経済の好転や金利低下を期待する場合は変動金利を検討してください。

- 繰り上げ返済の活用: 繰り上げ返済を行うことで、総返済額を減らし、返済期間を短縮することが可能です。ただし、繰り上げ返済手数料がかかる場合もあるため、信用金庫との契約内容を確認した上で活用しましょう。

2. キャッシュフロー管理のベストプラクティス

返済が始まると、月々のキャッシュフロー管理が非常に重要になります。以下は、キャッシュフローを適切に管理するためのベストプラクティスです。

- 定期的なキャッシュフロープランの見直し: 経済環境や業績の変化に応じて、定期的にキャッシュフロープランを見直し、必要に応じて調整を行うことが大切です。特に大きな支出が予想される場合は、あらかじめ計画に反映させておきましょう。

- 現金の流れを可視化するツールの活用: キャッシュフロー管理を支援するために、会計ソフトやキャッシュフロー管理ツールを活用することが有効です。これにより、収支の状況をリアルタイムで把握し、早期に対応策を講じることが可能となります。

- 緊急時の対応策を用意する: 突発的な経費が発生した場合に備え、緊急の資金調達手段(例えば、短期借入やリボルビングクレジットなど)を準備しておくことも重要です。こうした備えがあれば、キャッシュフローの一時的な悪化に迅速に対応できます。

- 支出の見直しとコスト削減: 定期的に支出の見直しを行い、コスト削減の機会を探ることもキャッシュフローの改善に繋がります。固定費の削減や経費の削減策を実施することで、余裕のある返済計画を維持することができます。

信用金庫の不動産担保ローンを活用する際には、計画的な返済と慎重なキャッシュフロー管理が不可欠です。これらのポイントを押さえて、企業の健全な資金運用を目指しましょう。

信用金庫の信頼性とサポート内容

信用金庫は、地域に根ざした金融機関としての信頼性と、法人向けの充実したサポート体制が大きな魅力です。地域密着型のアプローチは、法人経営者や財務担当者にとって信頼できるパートナーとなり、長期的なビジネスの成功を支援します。ここでは、信用金庫の信頼性とサポート内容について詳しく解説します。

1. 地域密着型の信頼性

信用金庫は、地域の中小企業や個人事業主を主な顧客としており、地域経済の発展を支える金融機関です。そのため、地域の経済状況や顧客のニーズを深く理解しており、柔軟で迅速な対応が期待できます。また、信用金庫は利益の一部を地域社会に還元する活動を行っていることが多く、地域コミュニティに対する貢献度も高いです。このような地域密着型の信頼性は、法人にとって安心して取引を行うための重要な要素となります。

2. 法人向けの充実したサポート体制

信用金庫は、法人向けの多様なサポートを提供しています。例えば、経営相談や資金調達に関するアドバイス、税務や法務に関するサポートなど、経営全般にわたる支援が受けられます。これにより、法人経営者は財務面での課題を迅速に解決でき、ビジネスに集中することが可能になります。また、信用金庫の担当者は顧客とのコミュニケーションを大切にしており、きめ細かなサービス提供を行っています。

3. 柔軟なローン条件ときめ細かな対応

信用金庫の不動産担保ローンは、借入条件や返済プランの柔軟性が高いことが特徴です。特に、法人の資金計画や事業の成長段階に応じたカスタマイズが可能であり、経営のニーズに応じた最適な提案を受けられます。また、他の金融機関では対応が難しいケースでも、信用金庫は顧客の状況に応じて柔軟に対応することが多いです。これにより、法人経営者や財務担当者は、安心して資金調達を進めることができます。

4. 継続的なフォローアップと安心感

信用金庫は、ローン契約後も継続的なフォローアップを行うことで、法人の長期的な経営を支援します。定期的な経営状況のヒアリングや、必要に応じた資金繰りの見直し提案など、長期にわたり手厚いサポートが受けられる点が大きな魅力です。また、問題が発生した場合にも迅速に対応してもらえるため、法人経営者は安心して事業に専念できます。

5. 利用者からの高評価と信頼の声

実際に信用金庫の不動産担保ローンを利用している法人経営者からは、高い満足度と信頼の声が寄せられています。特に、地域に根ざした金融機関としての信頼性や、担当者の親身な対応が高く評価されており、リピート利用や紹介での新規顧客も多く見受けられます。このような実績が、信用金庫の信頼性をさらに裏付けています。

信用金庫は、地域密着型の信頼性と法人向けの充実したサポート体制により、法人経営者や財務担当者にとって頼れる金融パートナーです。長期的なビジネスの成功を目指す際には、ぜひ信用金庫の不動産担保ローンの活用を検討してみてください。

FAQとよくある質問

Q1: 信用金庫の不動産担保ローンの金利はどのくらいですか?

A1: 信用金庫の不動産担保ローンの金利は、通常の銀行よりも低めに設定されることが多いです。ただし、具体的な金利は信用金庫やローンの条件によって異なるため、事前に各信用金庫で確認することをおすすめします。また、金利交渉の余地がある場合もありますので、担当者に相談してみましょう。

Q2: 不動産担保ローンの借入可能額はどのように決まりますか?

A2: 借入可能額は、担保として提供する不動産の評価額や、法人の信用力、収益状況などによって決まります。通常、担保不動産の評価額の50%〜70%程度が目安となりますが、信用金庫によっては柔軟な対応が可能ですので、詳しくは信用金庫の担当者にお問い合わせください。

Q3: 信用金庫の不動産担保ローンの審査にはどのくらいの時間がかかりますか?

A3: 審査にかかる時間は、信用金庫や案件の内容によって異なりますが、一般的には1〜2週間程度です。迅速な対応が求められる場合には、申請時にその旨を伝えると、できる限りスピーディーに対応してもらえることもあります。

Q4: 担保にできる不動産の種類は何ですか?

A4: 住宅、商業ビル、土地など、様々な不動産が担保として利用できます。ただし、担保価値の評価は信用金庫ごとに異なるため、具体的には信用金庫に相談することをおすすめします。また、一部の信用金庫では、担保不動産が地域内にある場合に限り取り扱う場合があります。

Q5: 返済期間はどのくらいですか?

A5: 返済期間は、通常10年から30年程度が一般的です。法人のキャッシュフローや返済能力に応じて、無理のない返済計画を立てることが重要です。繰り上げ返済や返済期間の延長も可能な場合があるため、詳細は信用金庫に確認しましょう。

Q6: 申込みに必要な書類は何ですか?

A6: 申込みには、法人の決算書、登記事項証明書、担保とする不動産の評価書などが必要です。また、法人代表者の身分証明書や印鑑証明も求められることがあります。詳細な書類リストは信用金庫の担当者から案内を受けることができます。

Q7: 他の金融機関との違いは何ですか?

A7: 信用金庫は地域密着型の金融機関であり、地元企業に対する理解が深いのが特徴です。これにより、柔軟な対応やきめ細かなサポートが期待できます。また、金利面でも競争力があり、法人にとって有利な条件での融資が受けられる可能性が高いです。

Q8: 返済計画の変更は可能ですか?

A8: 返済計画の変更は、状況に応じて可能です。例えば、繰り上げ返済や返済期間の延長など、法人の状況に応じた対応が求められる場合には、信用金庫の担当者と相談することで柔軟に対応してもらえることがあります。

Q9: 申請が通るかどうか心配です。どうすれば良いですか?

A9: 申請の成功率を上げるためには、事前に信用金庫の担当者と十分に相談し、必要な準備を整えることが重要です。また、複数の信用金庫に相談することで、最適な条件を見つけることができます。評価基準や審査ポイントを理解し、しっかりと対応することが成功の鍵です。

Q10: 他のローンと併用して利用できますか?

A10: 信用金庫の不動産担保ローンは、他のローンと併用して利用できる場合があります。ただし、総合的な返済能力の評価が行われるため、事前に信用金庫と相談し、適切な借入金額や返済計画を検討することが重要です。

まとめ

信用金庫の不動産担保ローンは、法人経営者や財務担当者にとって魅力的な資金調達手段です。地域密着型のサービスや柔軟な対応、低金利での融資条件など、他の金融機関にはない特徴を活かし、企業の資金ニーズに応じた最適なサポートを提供します。

本記事では、信用金庫の不動産担保ローンの基本的な仕組みから、金利条件、借入金額と返済期間の柔軟性、他の金融機関との違い、審査基準や返済計画の立て方、キャッシュフロー管理のポイントについて詳しく解説しました。これらの情報を基に、最適なローン選択を行い、企業の資金調達における課題を解決する一助となれば幸いです。

信用金庫は、その信頼性と地域密着型のサポート体制により、多くの法人から信頼を集めています。法人の資金計画に合わせた柔軟な提案を行い、長期的なパートナーシップを築くことができるのが、信用金庫の強みです。この記事を参考に、信用金庫の不動産担保ローンを活用し、賢く資金調達を行ってください。具体的な相談や詳しい条件については、ぜひ各信用金庫の担当者にお問い合わせください。

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング

【2025年】おすすめ不動産担保ローン!資金調達の専門家が「絶対」におすすめしたい不動産担保ローンランキング